- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 「日銀は株価を歪めていない」は本当か-新ルールは評価できるが歪みは拡大

2017年01月11日

文字サイズ

- 小

- 中

- 大

日銀のETF大量購入が株価を歪めている可能性を検証したところ、日経平均レベルでの歪みは明確でないものの、個別銘柄の株価は歪んでいることが明らかとなった。買入れの中心をTOPIX型にシフトさせた新ルールに一定の効果はあったが、6兆円に増額した副作用を中和できておらず、依然として株式市場に歪みが残っている。いっそ、真の大株主となって企業に経営改革を迫る手もある。

1――黒田総裁は「歪めていない」と主張

日本銀行はETFを大量に購入しており、これが株価を歪めている可能性が指摘されている。黒田総裁は11月1日の会見で「歪めていない」と発言したが本当か。

日銀が買入対象としている主なETFはTOPIX型、日経平均型、JPX日経インデックス400型で、この3種類の合計額は年間計画(ETF保有残高を6兆円ペースで増やす)の95%に当たる5.7兆円だ(残り0.3兆円は、設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETF、いわゆる“賃上げETF”が対象)。5.7兆円のうち2.7兆円はTOPIX型を優先的に買い、残り3兆円はTOPIX型を含む3種類のETFの時価総額に概ね比例して買入れることとしている。

このルールに従い2016年9月末時点のETFの時価総額から買入額を計算すると、TOPIX型を4兆円(5.7兆円の7割)、日経平均型を1.6兆円(同3割弱)、JPX日経400型は0.1兆円( 同2~3%)となり、TOPIX型が買入の中心に据えられている。

ただし、これは2016年10月以降の買入から適用された新ルールで、9月以前の旧ルールは単純に各ETFの時価総額に比例して買い入れることとしていた。旧ルールでは日経平均型が5割強、TOPIX型4割強、JPX日経400型4~5%と日経平均型ETFの買入割合が高かった。このため時価総額に比べて日経平均の指数構成比が大きな品薄株を大量に買い付けることになるため、需給ギャップで株価が歪む懸念があった。新ルールでは浮動株ベースの時価総額に応じて構成比が決まるTOPIXの買入割合を増やしたので歪みが小さくなった可能性がある。

日銀が買入対象としている主なETFはTOPIX型、日経平均型、JPX日経インデックス400型で、この3種類の合計額は年間計画(ETF保有残高を6兆円ペースで増やす)の95%に当たる5.7兆円だ(残り0.3兆円は、設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETF、いわゆる“賃上げETF”が対象)。5.7兆円のうち2.7兆円はTOPIX型を優先的に買い、残り3兆円はTOPIX型を含む3種類のETFの時価総額に概ね比例して買入れることとしている。

このルールに従い2016年9月末時点のETFの時価総額から買入額を計算すると、TOPIX型を4兆円(5.7兆円の7割)、日経平均型を1.6兆円(同3割弱)、JPX日経400型は0.1兆円( 同2~3%)となり、TOPIX型が買入の中心に据えられている。

ただし、これは2016年10月以降の買入から適用された新ルールで、9月以前の旧ルールは単純に各ETFの時価総額に比例して買い入れることとしていた。旧ルールでは日経平均型が5割強、TOPIX型4割強、JPX日経400型4~5%と日経平均型ETFの買入割合が高かった。このため時価総額に比べて日経平均の指数構成比が大きな品薄株を大量に買い付けることになるため、需給ギャップで株価が歪む懸念があった。新ルールでは浮動株ベースの時価総額に応じて構成比が決まるTOPIXの買入割合を増やしたので歪みが小さくなった可能性がある。

2――日経平均レベルでは歪みは見当たらない

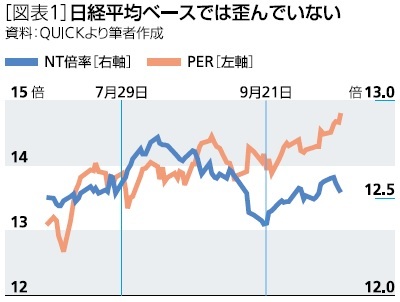

仮説を検証してみよう。図表1は日経平均ベースのPER(株価収益率)とNT倍率(日経平均÷TOPIX)の推移だ。PERは株価の割高/割安をみる代表的な指標で、この値が高いほど割高である。NT倍率は日経平均をTOPIXで割った指標なので、グラフが右上がりのときはTOPIXよりも日経平均が値上がりしていることを示す。

日銀が年間計画を6兆円にほぼ倍増すると発表した7月29日、新ルールを発表した9月21日の前後の動きをみると、PERには特に目立った変化はみられず基本的に上昇基調を辿った。NT倍率は7月29日以降に上昇したものの、日銀が何か発表したわけでもないのに8月中旬から下落した。また、日経平均型ETFの買入額を減らす新ルールはNT倍率を下げる方向に作用するはずたが、逆に上昇した。これを見る限り日経平均レベルで株価を歪めている様子はない。

日銀が年間計画を6兆円にほぼ倍増すると発表した7月29日、新ルールを発表した9月21日の前後の動きをみると、PERには特に目立った変化はみられず基本的に上昇基調を辿った。NT倍率は7月29日以降に上昇したものの、日銀が何か発表したわけでもないのに8月中旬から下落した。また、日経平均型ETFの買入額を減らす新ルールはNT倍率を下げる方向に作用するはずたが、逆に上昇した。これを見る限り日経平均レベルで株価を歪めている様子はない。

3――個別銘柄の株価は歪んでいる

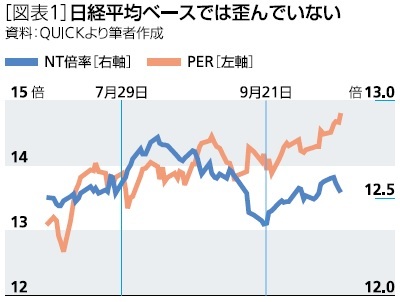

しかし、個別銘柄レベルでは様子が違う。図表2の横軸は個別銘柄の時価総額(浮動株ベース)に対する日銀の年間買入額の割合(推定)、縦軸はPER(株価収益率)だ。従って、図表2の傾向線の傾きが大きいほど、日銀のETF買入が株価を歪めている度合いも大きいことを意味する。なおPERは業種間格差を考慮するため、東証33業種別に中央値との差分を表示している。

図表2を見ると6兆円に増額することを発表する前日の7月28日時点では、日銀の買入割合が浮動株ベース時価総額の10%に相当する企業はPERが業種の標準的水準より約7ポイント高い傾向があり、株価を歪めていたことが分かる。問題は歪み度合いがどう変化したかだ。特に、6兆円への増額と新ルールの影響がポイントだ。

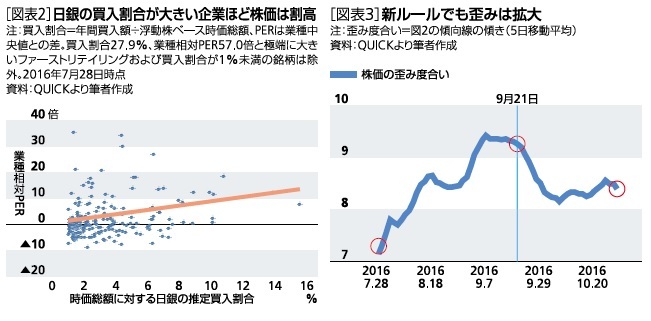

そこで、図表2の傾き(株価の歪み度合い)の推移を示した図表3は興味深いことを示唆している。7月29日に日銀が年間計画を6兆円にほぼ倍増すると発表した直後から9月上旬にかけて株価の歪み度合いは大きくなった。その後、9月21日に新ルールの導入を公表すると歪みは縮小したが、7月以前の水準には下がっていない。

このことから、TOPIX型ETFの買入割合を増やした新ルールは株価の歪みを是正する一定の効果があり、日銀の判断は評価できる。しかし6兆円に増額した影響を中和するに至っていない。今後も日銀がETFを大量に買い続ける限り歪み続けるだろう。

図表2を見ると6兆円に増額することを発表する前日の7月28日時点では、日銀の買入割合が浮動株ベース時価総額の10%に相当する企業はPERが業種の標準的水準より約7ポイント高い傾向があり、株価を歪めていたことが分かる。問題は歪み度合いがどう変化したかだ。特に、6兆円への増額と新ルールの影響がポイントだ。

そこで、図表2の傾き(株価の歪み度合い)の推移を示した図表3は興味深いことを示唆している。7月29日に日銀が年間計画を6兆円にほぼ倍増すると発表した直後から9月上旬にかけて株価の歪み度合いは大きくなった。その後、9月21日に新ルールの導入を公表すると歪みは縮小したが、7月以前の水準には下がっていない。

このことから、TOPIX型ETFの買入割合を増やした新ルールは株価の歪みを是正する一定の効果があり、日銀の判断は評価できる。しかし6兆円に増額した影響を中和するに至っていない。今後も日銀がETFを大量に買い続ける限り歪み続けるだろう。

4――大株主としての金融政策

ところで、日銀はETFを大量に買う目的を「リスクプレミアムを下げるため」と説明している。リスクプレミアムとは平たく言えば“リスクを嫌がる度合い”なので、これを下げることで貯蓄から投資への流れを後押ししたり、企業の資金調達コストを下げて設備投資などを促す狙いだ。理屈としては正しいが現実は思うように進んでいないようだ。

コーポレート・ガバナンスへの悪影響も指摘される。日銀はETFを保有しているに過ぎないので株主総会で議決権を行使することは物理的にあり得ない。しかし、株価が経営内容を正しく反映せず値上がりすれば自ずと経営が緩むという懸念だ。実際、「ラッキー」という企業の声も伝わってくる。

そこで、倫理的・法的な問題も多いと思われるが、筆者の所属する組織とは一切関係なく、個人的かつ突飛なアイデアを一つ示したい。日銀がETFを現物株に交換し、真の大株主となって企業に経営改革を迫るというものだ(ETF運用会社に申請すれば交換可能)。

大株主として議決権を持てば、リスクを取らず利益を溜め込むばかりの経営者の交代やM&Aなどの成長投資を促すこともできる。日銀内の組織整備が困難なら外部機能を活用する手もあろう。

無論、日銀がETFの一部を現物株に交換するだけでも「官の介入」という批判は免れない。しかし設備・人材投資に積極的なETFを年間0.3兆円ほど買うより直接的かつ効果的と考えられるうえ、企業の経営改革が進み実力が上がれば株価の歪みも是正される。日銀がそこまで踏み込めば、物価目標2%の達成や株式市場が再活性化する可能性も高まるのではないか。

一方、現状ではETF運用会社が議決権を行使する。その運用会社はスチュワードシップ・コード(「責任ある機関投資家」の諸原則)に則り適切に議決権を行使するはずなので、日銀がETFを通じて保有している株式の議決権が無駄になることはない。むしろ運用会社が行使する議決権が増えれば、これまで無投票や白紙投票されていた分が減るので好ましいことでもある。

しかし、運用会社の議決権行使に日銀の意向が反映されるとは限らないことや、もし大量保有するETFが値下がりして損失が出れば国民負担に繋がることを考えれば、少なくとも日銀は運用機関の議決権行使状況をしっかり監視し、必要があれば運用機関に注文をつけることも検討すべきだろう。筆者は本当に日銀が真の株主になるとは思っていないが、議論のきっかけになれば幸いだ。

コーポレート・ガバナンスへの悪影響も指摘される。日銀はETFを保有しているに過ぎないので株主総会で議決権を行使することは物理的にあり得ない。しかし、株価が経営内容を正しく反映せず値上がりすれば自ずと経営が緩むという懸念だ。実際、「ラッキー」という企業の声も伝わってくる。

そこで、倫理的・法的な問題も多いと思われるが、筆者の所属する組織とは一切関係なく、個人的かつ突飛なアイデアを一つ示したい。日銀がETFを現物株に交換し、真の大株主となって企業に経営改革を迫るというものだ(ETF運用会社に申請すれば交換可能)。

大株主として議決権を持てば、リスクを取らず利益を溜め込むばかりの経営者の交代やM&Aなどの成長投資を促すこともできる。日銀内の組織整備が困難なら外部機能を活用する手もあろう。

無論、日銀がETFの一部を現物株に交換するだけでも「官の介入」という批判は免れない。しかし設備・人材投資に積極的なETFを年間0.3兆円ほど買うより直接的かつ効果的と考えられるうえ、企業の経営改革が進み実力が上がれば株価の歪みも是正される。日銀がそこまで踏み込めば、物価目標2%の達成や株式市場が再活性化する可能性も高まるのではないか。

一方、現状ではETF運用会社が議決権を行使する。その運用会社はスチュワードシップ・コード(「責任ある機関投資家」の諸原則)に則り適切に議決権を行使するはずなので、日銀がETFを通じて保有している株式の議決権が無駄になることはない。むしろ運用会社が行使する議決権が増えれば、これまで無投票や白紙投票されていた分が減るので好ましいことでもある。

しかし、運用会社の議決権行使に日銀の意向が反映されるとは限らないことや、もし大量保有するETFが値下がりして損失が出れば国民負担に繋がることを考えれば、少なくとも日銀は運用機関の議決権行使状況をしっかり監視し、必要があれば運用機関に注文をつけることも検討すべきだろう。筆者は本当に日銀が真の株主になるとは思っていないが、議論のきっかけになれば幸いだ。

(2017年01月11日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「日銀は株価を歪めていない」は本当か-新ルールは評価できるが歪みは拡大】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「日銀は株価を歪めていない」は本当か-新ルールは評価できるが歪みは拡大のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.