- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 中期的アルファ源泉としての技術特許

2016年12月05日

文字サイズ

- 小

- 中

- 大

人口減少が確実視されるうえ天然資源に乏しい日本にとって、製造業の技術競争力が非常に重要なことは言うまでもない。技術特許を企業の技術競争力と定義した時に、特許情報は将来の業績改善を通じて資本市場での高評価、すなわち「高い株価」をもたらす。しかし、「高い株価」が「高い運用リターン」を意味するわけではない。投資家にとって重要なのは、企業が新たな技術競争力を獲得した後、株価がいつ値上がりするかである。

そこで技術競争力の獲得が株価に織り込まれる過程を検証した。技術競争力の指標としては、工藤一郎国際特許事務所が開発したYK値を使用するが、その概要は以下の通りである。特許が成立すると発明企業は排他的利用権を得る。排他的利用権の成立が好ましくない競合他社は、特許申請後に閲覧、異議申し立て、特許訴訟等々の費用を伴う阻止行動を取る。

これらの第三者による阻止行動が激しいほど当該技術の重要性が高いという前提に立ち、第三者が阻止行動に投じた費用の総計が特定の有効特許に関するYK値である。そして企業レベルのYK値は連結対象子会社を含めて、その企業が評価時点で保有する全有効特許についてのYK値を合算した値である。

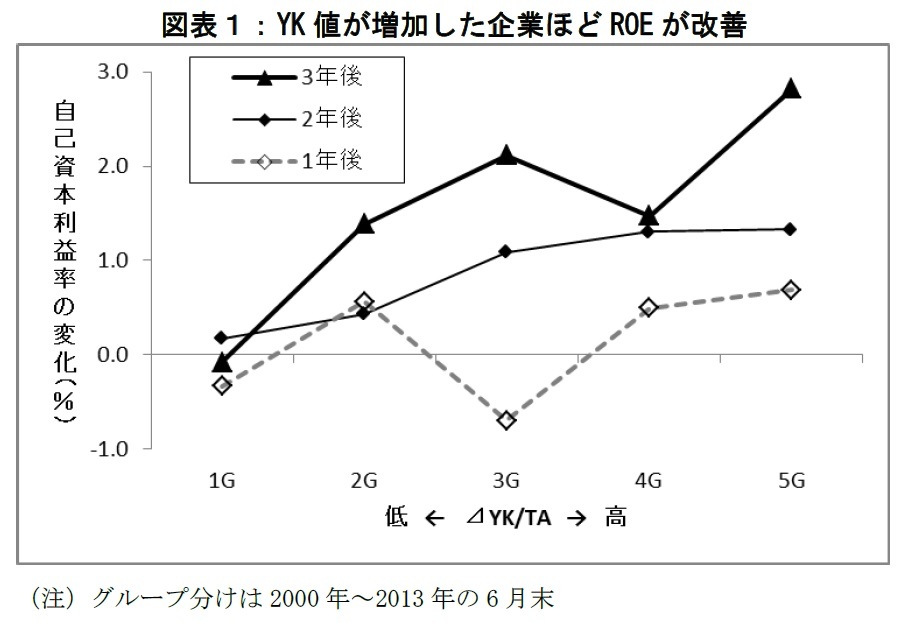

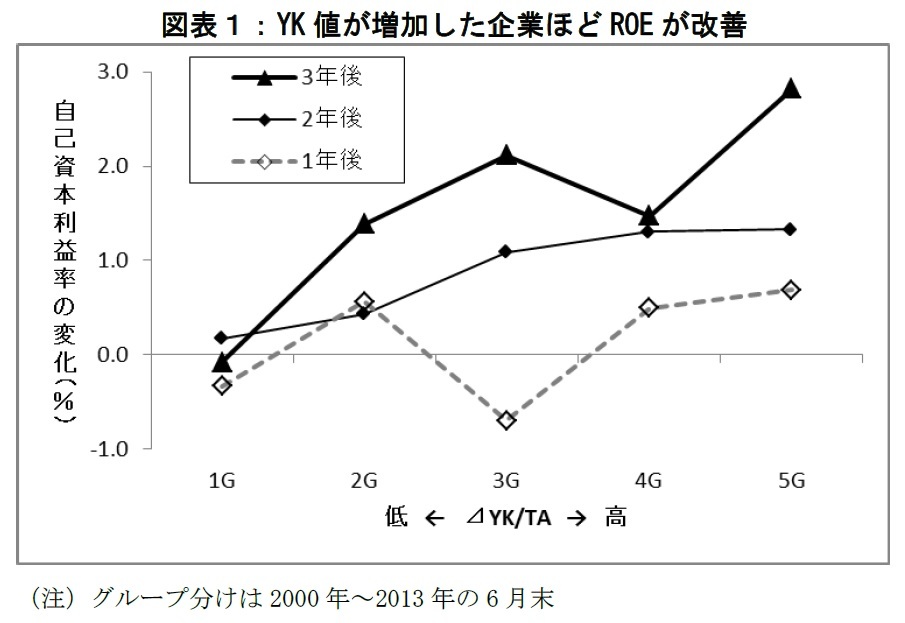

図1は3月決算の製造業ⅰを対象に、過去1年間のYK値の変化(以下⊿YKと表記)に応じて業種ごとに並べたうえで5つのグループに分け(1G~5G)、各グループについてROEの変化(1年後、2年後、3年後)を計算したものだ。なお企業規模を考慮するため⊿YKは総資産(TA)で除してある。

そこで技術競争力の獲得が株価に織り込まれる過程を検証した。技術競争力の指標としては、工藤一郎国際特許事務所が開発したYK値を使用するが、その概要は以下の通りである。特許が成立すると発明企業は排他的利用権を得る。排他的利用権の成立が好ましくない競合他社は、特許申請後に閲覧、異議申し立て、特許訴訟等々の費用を伴う阻止行動を取る。

これらの第三者による阻止行動が激しいほど当該技術の重要性が高いという前提に立ち、第三者が阻止行動に投じた費用の総計が特定の有効特許に関するYK値である。そして企業レベルのYK値は連結対象子会社を含めて、その企業が評価時点で保有する全有効特許についてのYK値を合算した値である。

図1は3月決算の製造業ⅰを対象に、過去1年間のYK値の変化(以下⊿YKと表記)に応じて業種ごとに並べたうえで5つのグループに分け(1G~5G)、各グループについてROEの変化(1年後、2年後、3年後)を計算したものだ。なお企業規模を考慮するため⊿YKは総資産(TA)で除してある。

図1から、⊿YK/TAと1年後のROEの変化には明確な関係は見られない。しかし2年後、3年後については明らかに正の相関関係が存在しており、2年後よりも3年後の方がさらに上方にシフトしている。

1年後と2年後は1Gと5Gの差が統計的に有意ではないので、YK値上昇後2年までは特許情報のROEへの浸透は十分ではない。しかし3年後は統計的にも有意なことから、技術特許の増加が企業の収益性に反映されるには3年程度の時間を必要とするものと考えられる。

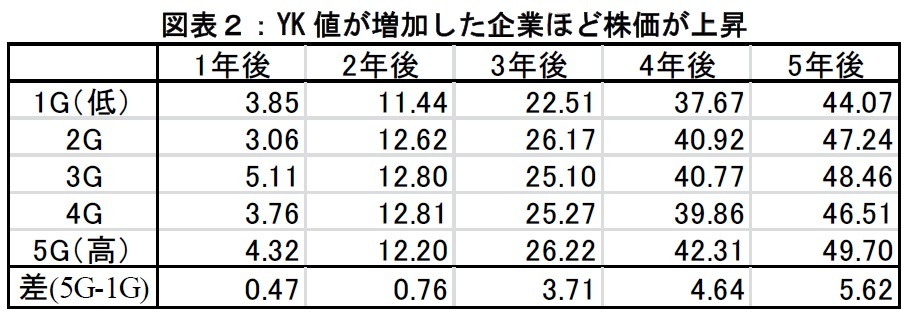

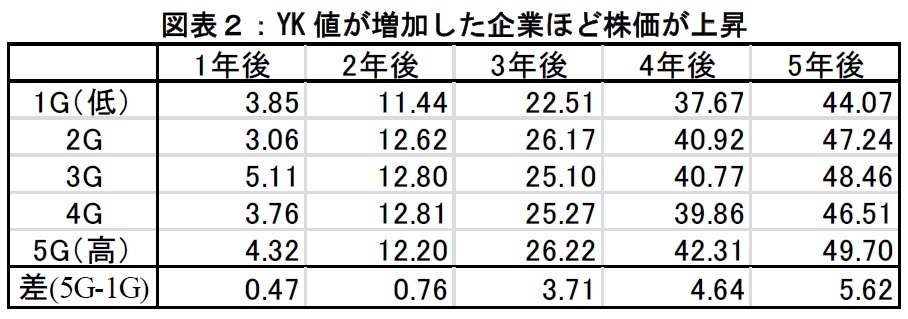

次に、ROEの変化は株価に影響を及ぼすと考えられるため、⊿YK/TAと将来の株式リターンとの関係を検証した結果を図表2に示す(分析対象とグループ分けの方法は図表1と同じ)。まず、1年後、2年後では累積リターンの差(5G-1G)は0.47%, 0.76%と小さく統計的にも有意ではない。

しかし、図表1でROEが統計的に有意となる3年後ではリターン差が3.71%まで拡大し、以降4年後、5年後は4.64%、5.62%とさらに拡大する傾向が続いている。ポートフォリオ構築後3年以降での累積リターン差の大きさと継続的な拡大傾向は経済的な意味があるといえよう。技術特許の獲得と将来の株式リターンとの正の相関関係をもたらす株価浸透過程が示唆された。

1年後と2年後は1Gと5Gの差が統計的に有意ではないので、YK値上昇後2年までは特許情報のROEへの浸透は十分ではない。しかし3年後は統計的にも有意なことから、技術特許の増加が企業の収益性に反映されるには3年程度の時間を必要とするものと考えられる。

次に、ROEの変化は株価に影響を及ぼすと考えられるため、⊿YK/TAと将来の株式リターンとの関係を検証した結果を図表2に示す(分析対象とグループ分けの方法は図表1と同じ)。まず、1年後、2年後では累積リターンの差(5G-1G)は0.47%, 0.76%と小さく統計的にも有意ではない。

しかし、図表1でROEが統計的に有意となる3年後ではリターン差が3.71%まで拡大し、以降4年後、5年後は4.64%、5.62%とさらに拡大する傾向が続いている。ポートフォリオ構築後3年以降での累積リターン差の大きさと継続的な拡大傾向は経済的な意味があるといえよう。技術特許の獲得と将来の株式リターンとの正の相関関係をもたらす株価浸透過程が示唆された。

最後に、YK値の上昇後3年のタイムラグを伴ってROEが上昇する理由をデュポン分解ⅱで調べた。まずYK値の上昇後1年、2年、および3年後の売上高利益率変化とYK値変化には正の相関が存在している。つまりYK値の上昇は1年後の売上高利益率に既に正の影響を与えており、さらに3年後まで継続して売上高利益率を改善していると考えられる。

一方、YK値上昇後1~3年において5G(高⊿YK/TA)の資産回転率は1G(低⊿YK/TA)よりも小さく、特に1年後、2年後は回転率変化の差が大きい。つまり売上高利益率はYK値上昇後の3年間に継続して上昇するものの、最初の1~2年では資産回転率の劣後がそれを打ち消し、結果として統計的に有意なROEの変化が確認できるまで3年を要している。

今回の分析対象とした業種に関しては、特許情報は中期的なアルファの源泉として中長期運用のファンドマネジャーが分析対象とすべき重要なファクターだといえよう。

一方、YK値上昇後1~3年において5G(高⊿YK/TA)の資産回転率は1G(低⊿YK/TA)よりも小さく、特に1年後、2年後は回転率変化の差が大きい。つまり売上高利益率はYK値上昇後の3年間に継続して上昇するものの、最初の1~2年では資産回転率の劣後がそれを打ち消し、結果として統計的に有意なROEの変化が確認できるまで3年を要している。

今回の分析対象とした業種に関しては、特許情報は中期的なアルファの源泉として中長期運用のファンドマネジャーが分析対象とすべき重要なファクターだといえよう。

1 ここでの分析対象は東証17業種分類のうち、1.食品、3.建設・資材、4.素材・化学、6.自動車・輸送機、7.鉄鋼・非鉄、8.機械、9.電機・精密に属する 3月決算企業とした。

2 ROE=売上高利益率(当期純利益÷売上高)×資産回転率(売上高÷総資産)×財務レバレッジ(総資産÷自己資本)の式に基づいてROEを構成要素に分解する方法。

(2016年12月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期的アルファ源泉としての技術特許】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期的アルファ源泉としての技術特許のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.