- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-

2016年04月18日

米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4―PBR制度導入に向けた今後の動き

1|今後のスケジュール

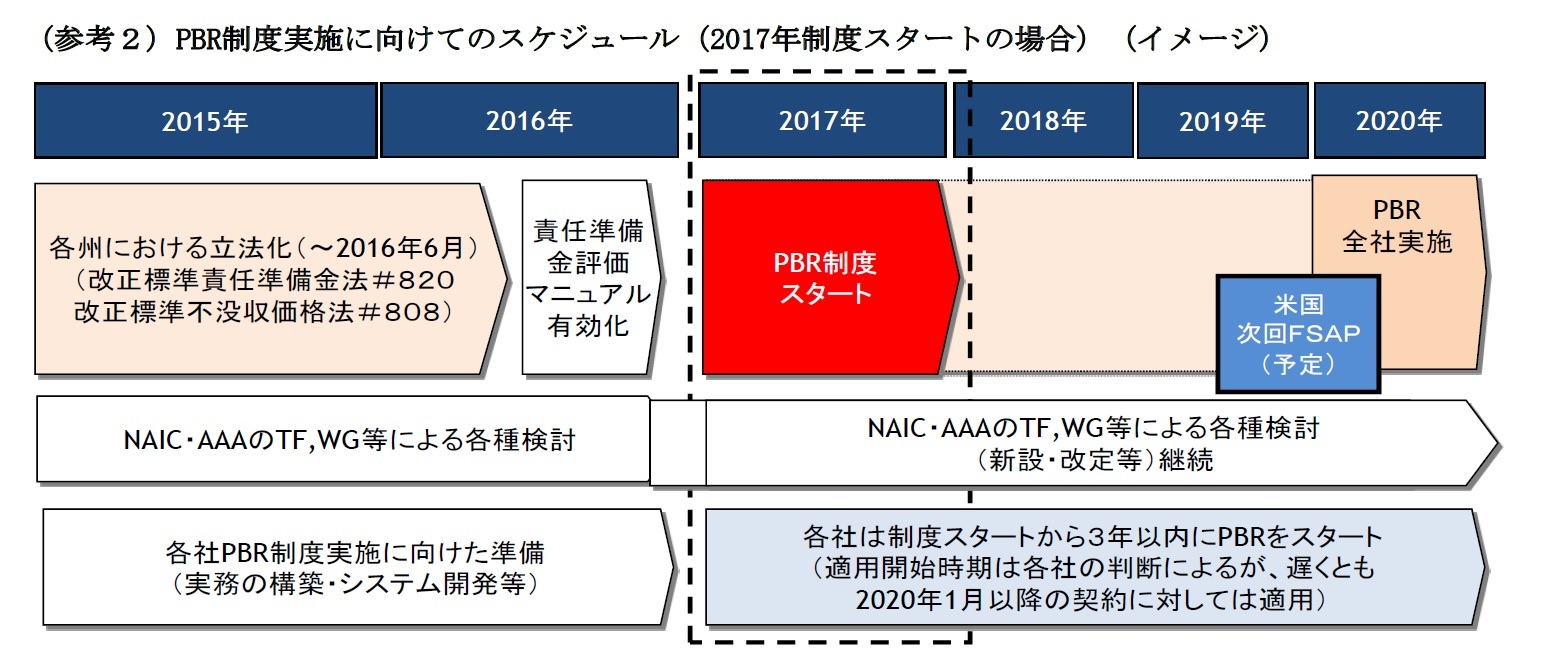

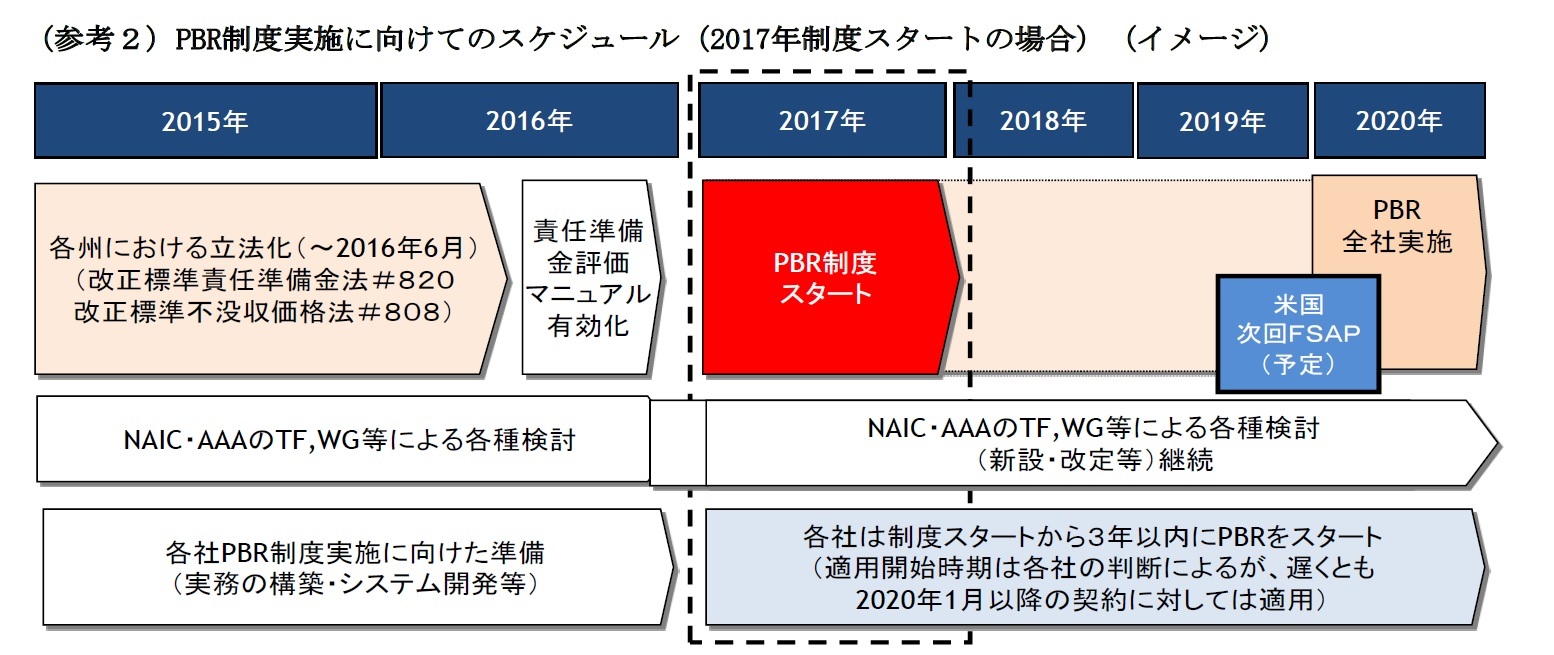

もし「実質的に同等」という要件を含む全ての要件が2016年7月1日までに充足されていることが確認された場合には、2017年1月から責任準備金評価マニュアルの効力が発生し、新たなPBR制度がスタートすることになる。ただし、実際の各会社の適用には3年の移行期間3が認められており、その3年間のいつから適用してもよいことになる。

下記が今後のスケジュールのイメージである。

もし「実質的に同等」という要件を含む全ての要件が2016年7月1日までに充足されていることが確認された場合には、2017年1月から責任準備金評価マニュアルの効力が発生し、新たなPBR制度がスタートすることになる。ただし、実際の各会社の適用には3年の移行期間3が認められており、その3年間のいつから適用してもよいことになる。

下記が今後のスケジュールのイメージである。

3 「3年間の移行期間」の意味するところは、仮に「2017年1月にPBR制度が発効した場合で、3年間の移行期間を選択」した場合には、「2020年1月以降の契約からPBR制度を適用する」ことが許容される、ということになる。

2|NAICでの検討

NAICは、全体の調整役としてPBR実行TF(タスク・フォース)を設けるとともに、関係するTF等の下に各種のWG(ワーキング・グループ)等を設定して、実施に向けて必要な実務や技術的な面等での各種の課題(財務報告・財務分析のための書式やツールの改正、RBC(リスク・ベースド・キャピタル)への影響等)解決に取り組んできている。

NAICは、標準責任準備金法や責任準備金評価マニュアルに規定されたPBRの監督プロセスをテストし、評価するために、「PBRパイロット・プログラム」の実施を進めている。テストされる領域には、(PBR制度が有効になるまで、キャプティブに出再することを認めるための手段として考案された)責任準備金評価マニュアルVM20 で規定された、定期保険や2次保証付ユニバーサル保険(ULSG)のPBR算出方法を含んでいる。

NAICが今般の春季会議の前に公表した資料によれば、PBRパイロット・プログラムには、12の保険会社が参加している。各会社は、2015年12月末におけるテスト対象の商品を決定する。新契約のみか、2015年以前の複数年のいずれかを選択することになるが、後者の選択が志向されている。州の保険監督官とNAICのLife Actuarial Task Forceが、責任準備金評価マニュアル等の変更の必要性の有無を決定するために、パイロット・プログラムの結果が参照される。2016年6月末等までに、NAICと州に提出された結果に基づいて、2016年12月に報告書が作成・公表される。このように、パイロット・プログラムによって得られる結果については、参加会社にフィードバックされるだけでなく、業界におけるベスト・プラクティスを構築していくために、業界の残りの会社とも共有されていくことが想定されている。

3|その他の関係機関での検討

ACLI(米国生命保険協会)やAAA(米国アクチュアリー学会)も、PBRの導入について、「現行の算式による”one-size-fits-all “アプローチによる責任準備金に比べて、保険会社によって引き受けられるリスクをより正確に反映した適正なサイズ(right sizes)の責任準備金を算出することができる」として賛意を示している。これらの組織においても各種の検討が行われている等、着実に準備が進められている。

NAICは、全体の調整役としてPBR実行TF(タスク・フォース)を設けるとともに、関係するTF等の下に各種のWG(ワーキング・グループ)等を設定して、実施に向けて必要な実務や技術的な面等での各種の課題(財務報告・財務分析のための書式やツールの改正、RBC(リスク・ベースド・キャピタル)への影響等)解決に取り組んできている。

NAICは、標準責任準備金法や責任準備金評価マニュアルに規定されたPBRの監督プロセスをテストし、評価するために、「PBRパイロット・プログラム」の実施を進めている。テストされる領域には、(PBR制度が有効になるまで、キャプティブに出再することを認めるための手段として考案された)責任準備金評価マニュアルVM20 で規定された、定期保険や2次保証付ユニバーサル保険(ULSG)のPBR算出方法を含んでいる。

NAICが今般の春季会議の前に公表した資料によれば、PBRパイロット・プログラムには、12の保険会社が参加している。各会社は、2015年12月末におけるテスト対象の商品を決定する。新契約のみか、2015年以前の複数年のいずれかを選択することになるが、後者の選択が志向されている。州の保険監督官とNAICのLife Actuarial Task Forceが、責任準備金評価マニュアル等の変更の必要性の有無を決定するために、パイロット・プログラムの結果が参照される。2016年6月末等までに、NAICと州に提出された結果に基づいて、2016年12月に報告書が作成・公表される。このように、パイロット・プログラムによって得られる結果については、参加会社にフィードバックされるだけでなく、業界におけるベスト・プラクティスを構築していくために、業界の残りの会社とも共有されていくことが想定されている。

3|その他の関係機関での検討

ACLI(米国生命保険協会)やAAA(米国アクチュアリー学会)も、PBRの導入について、「現行の算式による”one-size-fits-all “アプローチによる責任準備金に比べて、保険会社によって引き受けられるリスクをより正確に反映した適正なサイズ(right sizes)の責任準備金を算出することができる」として賛意を示している。これらの組織においても各種の検討が行われている等、着実に準備が進められている。

5―PBR制度導入による影響と今後の課題

今回の要件充足及びそれに伴うPBR制度の実施決定により、米国でのプリンシプル・ベースへの流れはより一層進んでいくことになる。ただし、PBR制度がうまくワークするためには、いくつかの課題がある。

1|「適正なサイズの責任準備金」の考え方には幅が存在

PBR制度の実施により、「適正なサイズの責任準備金(right-size reserves)」が確保されていくことが期待されている。このことは、現在の規制下では、過度に保守的と考えられている責任準備金の削減を促し、保守性が不足していると考えられている責任準備金の積増を促していくことになる。

ただし、どの程度の水準が「適正なサイズ」であるのかについては、明確な基準があるわけではなく、この点については、今後も保険会社と規制当局との間での考え方の差異等が問題になってくることが想定される。

PBRでは、保険会社が保険事故発生率や解約率等の前提について、変化する経済状況等も考慮しながら、自社の経験に基づいて設定することができる。その結果、各社の判断基準に一定程度の差異が発生することは避けられないことになる。従って、「適正なサイズ」には一定の範囲があり、これまでの実績や今後の経験を通じて、これらの許容範囲に対するコンセンサスが構築されていくことになる。

2|キャプティブ活用の魅力の減退

現在、多くの保険会社が、過度に保守的と考えている責任準備金の余剰部分の資金調達を行うために、キャプティブを活用している。これについては、関連会社(affiliative captive)であり、「影の保険会社(Shadow Insurer)」と呼ばれている。

PBRの導入により、キャプティブ活用の魅力が減退することになることから、その動向が気になるところである。ただし、1|で述べたように、「適正なサイズ」の水準については、引き続き保険会社と監督当局の間の意見の相違も想定されるところであり、さらには、PBRに基づく場合にも、経済的な責任準備金に対して一定程度のマージンが上乗せされる形になるため、引き続きキャプティブ活用のニーズが存在し続けるものと想定される。

3|責任準備金積立額の軽減効果

今回のPBR制度の導入による保険会社の責任準備金積立額への影響については、商品毎に異なっている。定期保険や、特にこれまで話題となっていた2次保証付ユニバーサル生命保険(ULSG)においては、責任準備金積立額の大きな軽減効果があるものと想定されている。

会社毎にみた場合の影響も異なっている。2次保証付ユニバーサル生命保険(ULSG)等の契約を有して、その積立負担を課題視してきた会社は、特に大会社を中心に、既にキャプティブを活用して負担軽減を図ってきていることから、制度導入によるメリットはあまりないものと考えられている。一方で、これまで規模面での制約等から、こうしたキャプティブ等を活用できなかった会社にとっては、有意な負担軽減が図られることになる。

4|新たなPBR制度と既存制度との並存による負荷の増加

2017年にPBR制度がスタートしても、基本的には新契約からの適用となるため、既契約に対する既存のルール・ベースの制度と並存する形になる。さらには、新しいPBR制度の下での責任準備金評価額は、基本的には、(1)現行のルール・ベースによる責任準備金である純保険料式責任準備金4、(2)決定論的責任準備金、(3)確率論的責任準備金、の3つの評価額の最大値、ということになるため、これら3つの数値算出等の複数管理が必要になる等、システムや事務の負荷も大きくなることが想定される。

5|ニューヨーク州の採択動向とそれが保険会社に与える影響

先に述べたように、ニューヨーク州は今回の改正法を採択していない。今後PBR制度の実施が決定した場合に、ニューヨーク州がスタンスを変更するのかどうかはわからない5。仮に、ニューヨーク州がスタンスを変更しなかった場合には、ニューヨーク州では現行方式に基づいた報告が求められてくることになる。

ただし、現在、ニューヨーク州は既に多くの規制に関して特殊なケースを有している。ニューヨーク州で契約を引き受けている多くの保険会社は、既にニューヨーク州に子会社を設立して、事業を行っている。従って、今回のPBR制度へのニューヨーク州の対応が、必ずしも大きな負担を生むことになるとは限らないかもしれない。

なお、ニューヨーク州以外の州が同様に改正法を採択しなかった場合には、同様の状況が発生することになる。

4 一般の商品とは異なり、定期保険及び2次保証付ユニバーサル生命保険については、割引率は現行と同じロックインとなるが、死亡率や解約率についてはロックフリーとなり、毎期各社の経験等に基づいた設定が可能となるため、現行に比べて積立額の軽減が図られていくことになる。

5 ニューヨーク州でPBR制度の課題を指摘して、改正法の採択に反対していたBenjamin Lawsky氏は、2015年6月末で、ニューヨーク州金融局長官を退任している。

1|「適正なサイズの責任準備金」の考え方には幅が存在

PBR制度の実施により、「適正なサイズの責任準備金(right-size reserves)」が確保されていくことが期待されている。このことは、現在の規制下では、過度に保守的と考えられている責任準備金の削減を促し、保守性が不足していると考えられている責任準備金の積増を促していくことになる。

ただし、どの程度の水準が「適正なサイズ」であるのかについては、明確な基準があるわけではなく、この点については、今後も保険会社と規制当局との間での考え方の差異等が問題になってくることが想定される。

PBRでは、保険会社が保険事故発生率や解約率等の前提について、変化する経済状況等も考慮しながら、自社の経験に基づいて設定することができる。その結果、各社の判断基準に一定程度の差異が発生することは避けられないことになる。従って、「適正なサイズ」には一定の範囲があり、これまでの実績や今後の経験を通じて、これらの許容範囲に対するコンセンサスが構築されていくことになる。

2|キャプティブ活用の魅力の減退

現在、多くの保険会社が、過度に保守的と考えている責任準備金の余剰部分の資金調達を行うために、キャプティブを活用している。これについては、関連会社(affiliative captive)であり、「影の保険会社(Shadow Insurer)」と呼ばれている。

PBRの導入により、キャプティブ活用の魅力が減退することになることから、その動向が気になるところである。ただし、1|で述べたように、「適正なサイズ」の水準については、引き続き保険会社と監督当局の間の意見の相違も想定されるところであり、さらには、PBRに基づく場合にも、経済的な責任準備金に対して一定程度のマージンが上乗せされる形になるため、引き続きキャプティブ活用のニーズが存在し続けるものと想定される。

3|責任準備金積立額の軽減効果

今回のPBR制度の導入による保険会社の責任準備金積立額への影響については、商品毎に異なっている。定期保険や、特にこれまで話題となっていた2次保証付ユニバーサル生命保険(ULSG)においては、責任準備金積立額の大きな軽減効果があるものと想定されている。

会社毎にみた場合の影響も異なっている。2次保証付ユニバーサル生命保険(ULSG)等の契約を有して、その積立負担を課題視してきた会社は、特に大会社を中心に、既にキャプティブを活用して負担軽減を図ってきていることから、制度導入によるメリットはあまりないものと考えられている。一方で、これまで規模面での制約等から、こうしたキャプティブ等を活用できなかった会社にとっては、有意な負担軽減が図られることになる。

4|新たなPBR制度と既存制度との並存による負荷の増加

2017年にPBR制度がスタートしても、基本的には新契約からの適用となるため、既契約に対する既存のルール・ベースの制度と並存する形になる。さらには、新しいPBR制度の下での責任準備金評価額は、基本的には、(1)現行のルール・ベースによる責任準備金である純保険料式責任準備金4、(2)決定論的責任準備金、(3)確率論的責任準備金、の3つの評価額の最大値、ということになるため、これら3つの数値算出等の複数管理が必要になる等、システムや事務の負荷も大きくなることが想定される。

5|ニューヨーク州の採択動向とそれが保険会社に与える影響

先に述べたように、ニューヨーク州は今回の改正法を採択していない。今後PBR制度の実施が決定した場合に、ニューヨーク州がスタンスを変更するのかどうかはわからない5。仮に、ニューヨーク州がスタンスを変更しなかった場合には、ニューヨーク州では現行方式に基づいた報告が求められてくることになる。

ただし、現在、ニューヨーク州は既に多くの規制に関して特殊なケースを有している。ニューヨーク州で契約を引き受けている多くの保険会社は、既にニューヨーク州に子会社を設立して、事業を行っている。従って、今回のPBR制度へのニューヨーク州の対応が、必ずしも大きな負担を生むことになるとは限らないかもしれない。

なお、ニューヨーク州以外の州が同様に改正法を採択しなかった場合には、同様の状況が発生することになる。

4 一般の商品とは異なり、定期保険及び2次保証付ユニバーサル生命保険については、割引率は現行と同じロックインとなるが、死亡率や解約率についてはロックフリーとなり、毎期各社の経験等に基づいた設定が可能となるため、現行に比べて積立額の軽減が図られていくことになる。

5 ニューヨーク州でPBR制度の課題を指摘して、改正法の採択に反対していたBenjamin Lawsky氏は、2015年6月末で、ニューヨーク州金融局長官を退任している。

6―まとめ

以上のように、現時点ではとりあえず2017年からPBR制度がスタートすることになるものと想定されているが、その実施に向けては、以前の基礎研レポート「米国の責任準備金評価制度はIMFによってどう評価されたのか-米国に対するFSAP〔保険セクター〕の結果報告-」(2015.5.11)」で述べたように、保険会社・監督当局それぞれのサイドでの課題も多く残っている。

保険会社サイドでは、経営層を含めて、プリンシプル・ベースを推進する趣旨を十分に理解するとともに、アクチュアリー等の専門家が行動規範等に基づいて、プリンシプルの適用に関して適切な判断を行っていくことが求められることになる。

監督当局サイドにおいては、適正な運用に向けた監視が必要になってくるが、そのために各州の規制当局においては、アクチュアリーや会計士等の専門人材の増員や専門的知識やスキル・ノウハウの獲得等を通じて、人的資源を充実していくことが求められてくることになる。

以上に加えて、プリンシプル・ベースとはいっても、実際の責任準備金評価においてプリンシプルを適用する場合には、何らかの形でルールに準じたものが存在しないとうまく機能しないのではないか、と考えられることから、今後も適宜必要なガイダンス等の作成が行われていくことになるものと考えられる。

いずれにしても、こうしたプロセスを経て、PBR制度の考え方についての整合性な取扱いが段階的に構築されていくことになるものと思われる。

PBR制度の考え方については、今後の日本における責任準備金制度のあり方を検討していく上においても、大変参考になることから、引き続き米国のPBR制度を巡る動きについて注視していくこととしたい。

保険会社サイドでは、経営層を含めて、プリンシプル・ベースを推進する趣旨を十分に理解するとともに、アクチュアリー等の専門家が行動規範等に基づいて、プリンシプルの適用に関して適切な判断を行っていくことが求められることになる。

監督当局サイドにおいては、適正な運用に向けた監視が必要になってくるが、そのために各州の規制当局においては、アクチュアリーや会計士等の専門人材の増員や専門的知識やスキル・ノウハウの獲得等を通じて、人的資源を充実していくことが求められてくることになる。

以上に加えて、プリンシプル・ベースとはいっても、実際の責任準備金評価においてプリンシプルを適用する場合には、何らかの形でルールに準じたものが存在しないとうまく機能しないのではないか、と考えられることから、今後も適宜必要なガイダンス等の作成が行われていくことになるものと考えられる。

いずれにしても、こうしたプロセスを経て、PBR制度の考え方についての整合性な取扱いが段階的に構築されていくことになるものと思われる。

PBR制度の考え方については、今後の日本における責任準備金制度のあり方を検討していく上においても、大変参考になることから、引き続き米国のPBR制度を巡る動きについて注視していくこととしたい。

(2016年04月18日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国PBR(プリンシプル・ベースの責任準備金評価)制度の動向-ついに、2017年からスタートか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.