- シンクタンクならニッセイ基礎研究所 >

- >

- アセットアロケーション >

- 厚生年金給付を考慮した確定拠出年金ポートフォリオ

厚生年金給付を考慮した確定拠出年金ポートフォリオ

名古屋市立大学 経済学研究科 臼杵 政治

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

確かに分散投資は投資の鉄則である。問題となるのは資産の配分割合、特に現預金や債券などの比較的リスクの低い資産と株式などリスクの高い資産にどう配分するかである。結論を先取りすれば、この問題に1つの正解はない。米国でデフォルト商品に採用されているライフサイクルファンドでは、株式への配分割合が80%を超えている。しかし、日本の家計は米国ほど株式などリスク資産の投資になじみがない。例えば、昨年9月末時点の家計金融資産1,684兆円の配分をみると、株式9.7%、投資信託5.4%、外貨建て資産が2.5%である。適正なポートフォリオにおけるリスク資産への配分は米国よりかなり低いと考えられる。

その上でポートフォリオの優劣を評価する場合のポイントを2つ指摘しておく。第1が評価の基準(ベンチマーク)である。多くの加入者は、拠出した掛け金が目減りしているかどうか、言い換えると自分の資産が当初の投資額に対して、どのくらいの収益(リターン)が得られたか、その絶対値を重視しているようである。しかし、いくら高い収益率をあげてもそれがインフレ率よりも低く、掛け金拠出時点よりも購買力が減少していては老後の所得保障としては心許ない。反対に収益率がマイナスで投資元本が減っていても、収益率がインフレ率を上回れば、購買力は成長していることになる。リスクとリターンの評価においてはインフレ率を基準とすべきである。

第2のポイントは、老後の準備となる他の資産と合わせて評価することである。一例として自宅を保有しているのなら、その資産価値や家賃の節約分を考慮すべきである。中でも公的年金給付は重要である。2014年の「国民生活基礎調査」(厚生労働省)によれば、公的年金は高齢者世帯の所得(300万円)の67%(203万円)を占めており、確定拠出年金はその補完にすぎない。

以上を踏まえ、簡単なシミュレーションを行った。まず、ある家計が(1)厚生年金加入者の平均的な賃金カーブに基づいて賃金所得を得る、(2)25歳から65歳まで年収の18.3%(労使計)を厚生年金保険料として、10%を確定拠出年金に拠出する、(3)厚生年金からは所得代替率50%の年金を65歳から85.6歳(2055年の65歳男子の平均余命)まで支給される、とする。

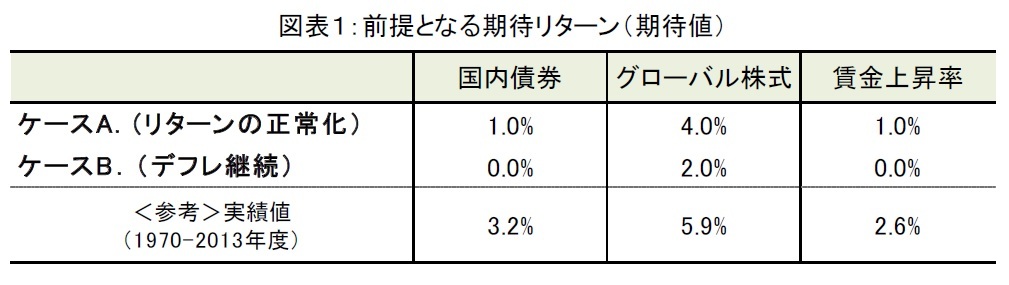

その上で、I.国内債券50%・グローバル株式50%、II.国内債券90%・グローバル株式10%、という2つの確定拠出年金ポートフォリオについて、65歳時点の老後準備の分布を確認する。老後準備とは確定拠出年金の積立金と、65歳以降支給される厚生年金(ネット所得代替率50%)を債券利回りで割引いた65歳時点の現在価値の合計を指す。さらにA,B2つのケースを設定する。両者におけるインフレ率を控除した国内債券・グローバル株式の実質リターン及び実質賃金上昇率の期待値(年率)を、図表1のように、ケースAで1%、4%、1%、ケースBではデフレ継続を前提に0%、2%、0%と設定する。1970年度から2013年度の過去44年間の実績値3.2%、5.9%、2.6%に比べ、いずれもかなり慎重な想定といえる。

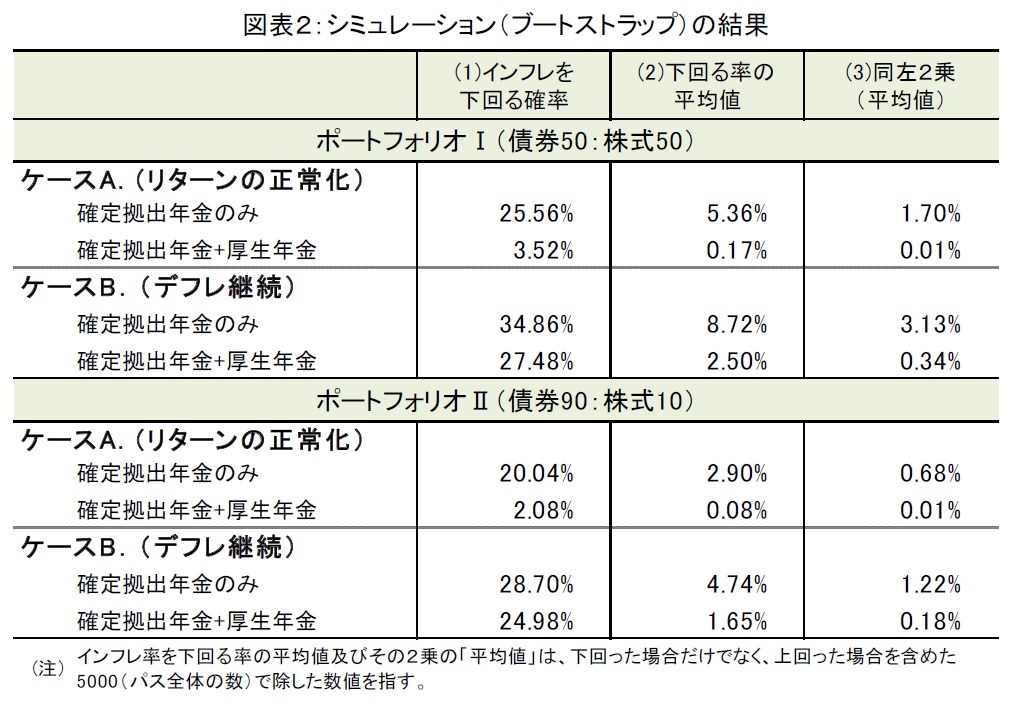

強調したいのは、2つのケース、2つのポートフォリオのいずれにおいても、厚生年金を合計した老後準備の方が、確定拠出年金単独の場合よりインフレ率を下回るリスクがかなり小さい点である。例えば、ポートフォリオIに投資し、リターンがインフレ率を下回る確率は確定拠出年金だけならケースAで25.6%、ケースBで34.9%であるのに対して、厚生年金を合計することで3.5%と27.5%に低下する。ポートフォリオIIでも同様の結果が得られた。

この背景には、在職中の厚生年金支給額の価値が毎年の平均的な賃金(標準報酬)上昇率によって改定されることがある。その期待値はケースBでも0%である。これは賃金が変動しても年金額が平均的には目減りしないことを意味している。また、賃金上昇率と債券及びグローバル株式の収益率の相関係数はそれぞれ0.16、-0.21と低く、その標準偏差3.0%も債券(6.1%)やグローバル株式(20.5%)より低い。つまり、確定拠出年金の資産に厚生年金の受給権を加えることで、ポートフォリオにリスク分散効果がもたらされるのである。

もちろん、この結果は前提数値により変化する。例えば、実質賃金上昇率の期待値がマイナス、つまり賃金上昇率がインフレ率を下回る状況や、厚生年金の給付水準2が低下し、モデル所得代替率が50%に達しない状況では、逆に厚生年金給付を合算することで老後準備への拠出がインフレ率を下回る確率が高まることも有り得る。しかし、そうした状況にならないとすれば、厚生年金受給権には確定拠出年金の投資リスクを分散・減少させる効果があると言える。

(2016年04月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【厚生年金給付を考慮した確定拠出年金ポートフォリオ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

厚生年金給付を考慮した確定拠出年金ポートフォリオのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.