- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 年金制度 >

- 行動経済学と確定拠出年金-英国NESTを中心に

2016年01月06日

文字サイズ

- 小

- 中

- 大

加入者が運用商品を選択し、その結果について自ら責任を負う点は、確定拠出年金の特徴とされてきた。この仕組みがうまく働くためには、加入者がある程度合理的に商品を選択することが前提になる。しかし、過去27年の米国401(k)プランの経験から観察すると、加入者の行動は決して合理的ではなかった。その問題の1つは、そもそも制度への未加入である。401(k)プランに加入すれば、掛金が課税所得から控除されるだけでなく、多くの場合事業主からのマッチング拠出が上乗せされる。それにもかかわらず、多くの従業員が制度に加入していない。

第2の問題が運用商品の不選択である。事業主が複数の運用商品を提供すると、自分では投資先を決定できない加入者が多い。その場合、加入者の資金は自動的にデフォルトファンド(初期状態、つまり加入者が選択をしない場合に購入される商品)で運用される。かつてほとんどの場合、マネーマーケットファンド(MMF)がデフォルトファンドであった。そのため、株式や債券などに分散投資した場合に比べ、運用利回りが低すぎると指摘されていた。

これら合理的ではない(限定合理的な)加入者の行動の背景を説明したのが、行動経済学(行動ファイナンス)の研究である。従来の経済学とは異なり、行動経済学はさまざまなバイアス(偏り)のため、個人の意思決定が合理的ではないとする。この理論は、制度への未加入は新たな行動を起こそうとしないバイアス(現状維持バイアス)と遠い将来の年金受取の価値を非常に低く評価するバイアス(双曲割引と呼ばれる)の現れとする。また、運用商品の不選択の背景には、現状維持バイアスに加えて、能動的に選択した結果、失敗した場合に生じうる後悔を避けようとするバイアス(後悔回避バイアス)がある、という。

もちろん、401(k)プランのスポンサーは従業員への投資教育を実施してきた。しかし、その効果は十分ではない。例えば、ある大企業で教育の前後に、投資に関する○×テストを実施したところ、実施の前後で正答率にほとんど差がなかった。では、上述のバイアスをどうすれば是正できるのか。行動経済学が用意した処方箋がNudge(ナッジ)、つまり強制ではなく人々を「そっと突く」誘導である。端的な例がデフォルト(初期状態)の活用である。望ましいと考えられる特定の選択肢をデフォルトとし、現状維持バイアスなどによって経済主体が選択を避けた場合には、その望ましい選択肢が選ばれたとみなすのである。

この処方箋を取り入れた確定拠出年金制度の1つとして、英国の国家雇用貯蓄信託(NEST: National Employment Savings Trust)がある。この制度は公的年金が十分とはいえない中、私的年金の恩恵を受けてこなかった中低所得の雇用者の老後保障を補完する目的で12年に導入された。労使に賃金の一定割合(18年以降は計7%)の拠出を義務づけ、国が1%を上乗せし、加入者が選んだ商品で掛け金を運用する、低コストの確定拠出年金である。

NESTではまず、加入をデフォルトとする、つまり従業員が反対の意思表示をしない限り自動的に制度に加入したとみなす。また加入後、運用商品を選択しない場合には、MMFではなく、予め用意した分散投資商品を選択したとみなす。その商品(デフォルトファンド)として、多様な資産・運用手法に分散投資し、年齢(引退までの期間)に応じてリスクを調節するリタイアメント・デート・ファンドを提供している。

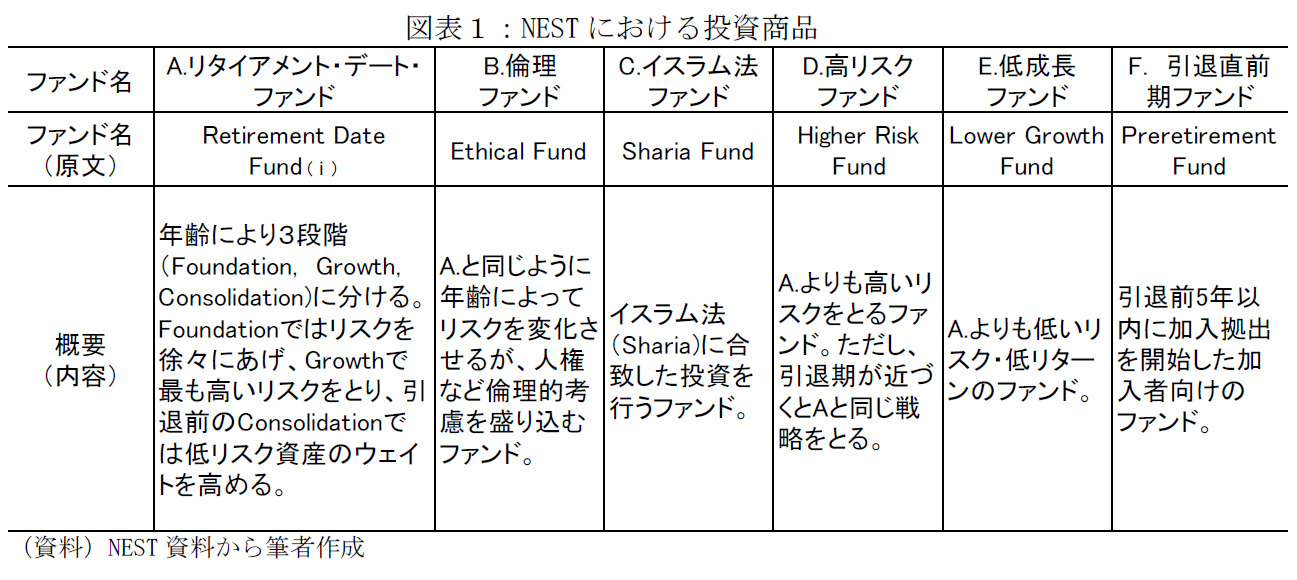

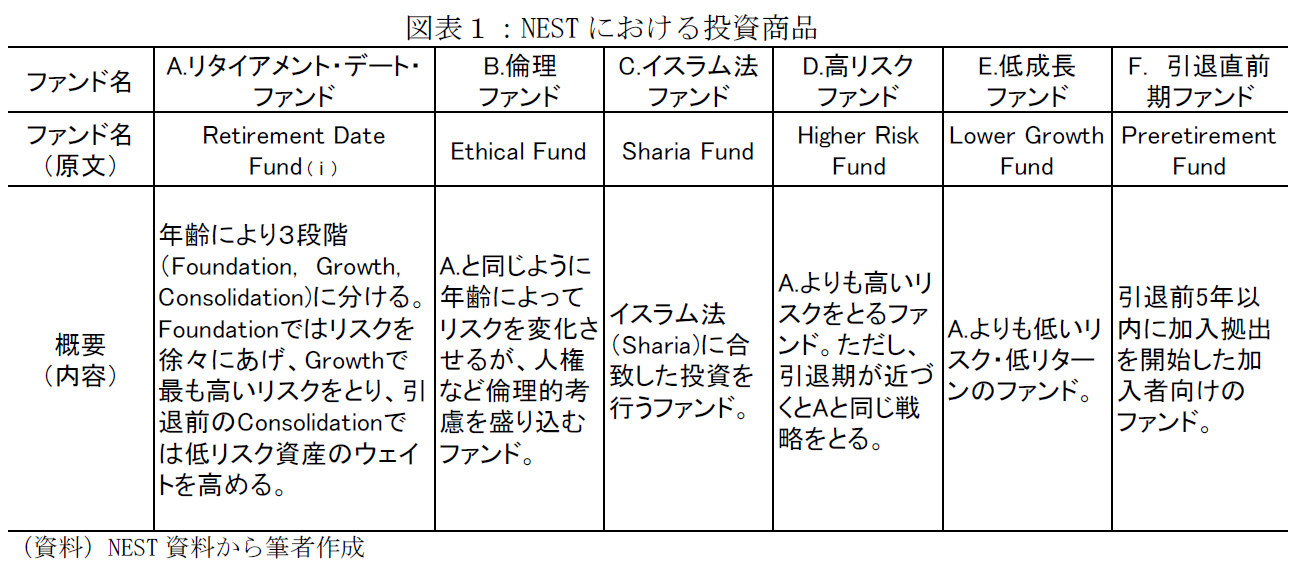

もちろん、制度への加入は強制されていない。運用対象もリタイアメント・デート・ファンド(デフォルトファンド)ⅰ以外に、用意された5つの商品から1つを選ぶことができる(図表1)。一方で、運営にあたるNESTコーポレーションは、加入しないと意思表示した人に「なぜ加入しないのか」、「お金がなくてもしばらく加入してみてはどうか」と問いかけているという。またデフォルト以外の2つのファンド(下表のD、E)の名前をHigher Growth、Lower Riskではなく、Higher Risk、Lower Growthとしてそれらの負の側面を表に出している。いずれもデフォルト商品へ誘導(Nudge)するための工夫といえる。これらの結果、2014年ではNESTに加入しないことを選択したのは対象者110万人中の9万人(8%)、デフォルトファンド以外の商品を選択した加入者はわずかに全体の1%に過ぎなかった。

第2の問題が運用商品の不選択である。事業主が複数の運用商品を提供すると、自分では投資先を決定できない加入者が多い。その場合、加入者の資金は自動的にデフォルトファンド(初期状態、つまり加入者が選択をしない場合に購入される商品)で運用される。かつてほとんどの場合、マネーマーケットファンド(MMF)がデフォルトファンドであった。そのため、株式や債券などに分散投資した場合に比べ、運用利回りが低すぎると指摘されていた。

これら合理的ではない(限定合理的な)加入者の行動の背景を説明したのが、行動経済学(行動ファイナンス)の研究である。従来の経済学とは異なり、行動経済学はさまざまなバイアス(偏り)のため、個人の意思決定が合理的ではないとする。この理論は、制度への未加入は新たな行動を起こそうとしないバイアス(現状維持バイアス)と遠い将来の年金受取の価値を非常に低く評価するバイアス(双曲割引と呼ばれる)の現れとする。また、運用商品の不選択の背景には、現状維持バイアスに加えて、能動的に選択した結果、失敗した場合に生じうる後悔を避けようとするバイアス(後悔回避バイアス)がある、という。

もちろん、401(k)プランのスポンサーは従業員への投資教育を実施してきた。しかし、その効果は十分ではない。例えば、ある大企業で教育の前後に、投資に関する○×テストを実施したところ、実施の前後で正答率にほとんど差がなかった。では、上述のバイアスをどうすれば是正できるのか。行動経済学が用意した処方箋がNudge(ナッジ)、つまり強制ではなく人々を「そっと突く」誘導である。端的な例がデフォルト(初期状態)の活用である。望ましいと考えられる特定の選択肢をデフォルトとし、現状維持バイアスなどによって経済主体が選択を避けた場合には、その望ましい選択肢が選ばれたとみなすのである。

この処方箋を取り入れた確定拠出年金制度の1つとして、英国の国家雇用貯蓄信託(NEST: National Employment Savings Trust)がある。この制度は公的年金が十分とはいえない中、私的年金の恩恵を受けてこなかった中低所得の雇用者の老後保障を補完する目的で12年に導入された。労使に賃金の一定割合(18年以降は計7%)の拠出を義務づけ、国が1%を上乗せし、加入者が選んだ商品で掛け金を運用する、低コストの確定拠出年金である。

NESTではまず、加入をデフォルトとする、つまり従業員が反対の意思表示をしない限り自動的に制度に加入したとみなす。また加入後、運用商品を選択しない場合には、MMFではなく、予め用意した分散投資商品を選択したとみなす。その商品(デフォルトファンド)として、多様な資産・運用手法に分散投資し、年齢(引退までの期間)に応じてリスクを調節するリタイアメント・デート・ファンドを提供している。

もちろん、制度への加入は強制されていない。運用対象もリタイアメント・デート・ファンド(デフォルトファンド)ⅰ以外に、用意された5つの商品から1つを選ぶことができる(図表1)。一方で、運営にあたるNESTコーポレーションは、加入しないと意思表示した人に「なぜ加入しないのか」、「お金がなくてもしばらく加入してみてはどうか」と問いかけているという。またデフォルト以外の2つのファンド(下表のD、E)の名前をHigher Growth、Lower Riskではなく、Higher Risk、Lower Growthとしてそれらの負の側面を表に出している。いずれもデフォルト商品へ誘導(Nudge)するための工夫といえる。これらの結果、2014年ではNESTに加入しないことを選択したのは対象者110万人中の9万人(8%)、デフォルトファンド以外の商品を選択した加入者はわずかに全体の1%に過ぎなかった。

NESTコーポレーションは制度設計にあたり、行動経済学者との議論を積み重ね、そのアドバイスを取り入れたという。米国や豪州などでも2000年代以降、確定拠出年金の制度運営に行動経済学の研究成果が取り入れられ、加入者に選択の余地を残しながら、国や事業主がその行動をより良い方向に誘導するための工夫がとられている。一部では、これを確定拠出年金の確定給付化(DCのDB化:DBization)とすら呼んでいる。今後日本でも企業年金制度の設計・運営にあたり、DBは事業主が100%責任を負う制度、DCなら全て従業員の責任で事業主の責任はゼロ、という単純な二分法を取るのではなく、制度の名前(ラベル)にかかわらず、労使間の適切な責任分担を模索する、という考え方が広がっていくのではないか。

ⅰ NESTのリタイアメント・デート・ファンドは通常と異なり、創設期(Foundation Phase)として30歳までの7・8年間の運用リスクを抑えている。中低所得層ではリスク回避傾向が強く、最初の数年間で損失を被ると他のファンドへ乗り換えたり、NESTへの拠出そのものを止めたりすることへ配慮した結果である。

(2016年01月06日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 経済学研究科

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2022/11/04 | 企業年金による代替資産投資の評価にトライする | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2022/04/05 | 企業型確定拠出年金の制度設計と商品選択 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/11/04 | エンダウメントの運用モデルは成功したのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2021/04/05 | 「長期投資」って何年間?-資産・投資期間ごとの元本毀損確率 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月11日

年金の「年収の壁」が実質引上げ!? 4月からは残業代を含まない判定も~年金改革ウォッチ 2025年11月号 -

2025年11月11日

Investors Trading Trends in Japanese Stock Market:An Analysis for October 2025 -

2025年11月11日

投資部門別売買動向(25年10月)~信託銀行が6カ月ぶりに買い越し~ -

2025年11月11日

東京オフィス賃料は上昇基調が強まる。REIT市場は6カ月連続で上昇-不動産クォータリー・レビュー2025年第3四半期 -

2025年11月11日

基礎研REPORT(冊子版)11月号[vol.344]

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【行動経済学と確定拠出年金-英国NESTを中心に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

行動経済学と確定拠出年金-英国NESTを中心にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.