- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 韓国における給付付き税額控除制度の現状と日本へのインプリケーション―軽減税率より給付付き税額控除?―

韓国における給付付き税額控除制度の現状と日本へのインプリケーション―軽減税率より給付付き税額控除?―

生活研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 金 明中

文字サイズ

- 小

- 中

- 大

- 韓国では税制による所得支援で勤労貧困層の勤労インセンティブを高めるとともに、所得を捕捉するインフラを構築し社会保険料負担の衡平性及び制度運営の効率性を高める目的で2008年1月1日から「勤労奨励税制」という名で給付付き税額控除制度を導入している

- 既存の公的扶助を中心とする福祉政策(welfare)が、勤労有無に関係なく一定水準までの所得を補助していることに比べ、勤労奨励税制は働けば働くほど総所得が増えるように補助金を支給する制度(workfare)である。

- 韓国における勤労奨励税制は、導入以降、数回にわたり改正案が発表され、適用対象を段階的に拡大している(2011年:扶養する子どもがいない世帯を適用対象に追加、2013年:配偶者や扶養する子どもがいない60歳以上の高年齢者一人世帯を適用対象に追加、2015年:子ども奨励金が新設、自営業者を適用対象に追加)。

- 勤労奨励金や子ども奨励金を申請するためには、(1)世帯基準、(2)総所得基準、(3)住宅基準、(4)財産基準という四つの基準を満たす必要がある。

- 韓国における勤労奨励制度の給付体系の最も大きな特徴としては、勤労所得の水準により給付額が逓増区間(phase-in range)、定額区間(flat range)、逓減区間(phase-out range)という三つの区間に区分されることである。

- 韓国における先行研究の分析結果を見ると、勤労奨励税制の実施が労働市場への参加率や労働時間を増加させたという分析結果もある一方、両方を減少させたという結果もあるなどその結果は必ずしも収斂していない。しかしながら、おおむね労働市場への参加率や労働時間にプラスの影響を与えたという結果が多く、特に逓増区間(phase-in range、所得が増加するほど勤労奨励金が増加する区間)においては労働市場への参加率を増加させたという研究が多く、韓国における勤労奨励税制は施行初期の目標をある程度達成しているように見える。

- 日本政府が軽減税率の導入だけに偏らず、アメリカや韓国などで先立って実施され、一定の成果を挙げている給付付き税額控除制度の導入も同時に検討しながら、より効果の高い政策を実施することを願うところである。

1――はじめに1

2――韓国における勤労奨励税制の導入背景と導入過程

3――韓国における勤労奨励税制の導入過程や概要

1|勤労奨励税制の導入過程や変化

2|勤労奨励税制の目的

3|勤労奨励金の申請の手続きや申請基準

4|勤労奨励金の給付体系や支給状況

5|勤労奨励金や子ども奨励金が自営業者にも拡大・適用

4――勤労奨励税制の効果分析や今後の課題

5――日本へのインプリケーション

1 本稿は、金明中(2011)「韓国における勤労奨励税制(EITC)の現況」『ニッセイ基礎研REPORT』2011/10/24を最新の内容に合わせて修正・補完したものである。

1――はじめに

勤労奨励税制(EITC:Earned Income Tax Credit)とは、ひとことで言うと「低所得者がより働くことを支援するための補助金」のことである。日本では一般レベルではまだなじみのない制度だが、経済学者を中心に知られており、1975年にアメリカで最初に導入され、現在ではイギリス、カナダ、フランス、スウェーデン、オランダ、韓国など多数の国で実施されており、アメリカでは導入から四半世紀以上経過している。

給付付き税額控除といっても、日本では同様の制度がないため、どのような制度であるかぱっとしない人が多いと思われる。鎌倉(2010)は給付付き税額控除を次のように説明している。「給付付き税額控除とは、文字通り、社会保障給付と税額控除が一体化した仕組みである。具体的には、所得税の納税者に対しては税額控除を与え、控除しきれない者や課税最低限以下の者に対しては現金給付を行うというものである。その考え方の源泉は、フリードマンの負の所得税に求められる。」2

韓国版給付付き税額控除制度である勤労奨励税制は、職を持っていても所得が少なく、経済的に苦しい状況に追い込まれている勤労貧困層へ勤労所得別に算定されている奨励金を支給することで勤労インセンティブを高め、一定の実質所得を支援するための勤労連携型所得支援制度である。既存の公的扶助を中心とする福祉政策(welfare)が勤労有無に関係なく一定水準までの所得を補助していることに比べ、勤労奨励税制は働けば働くほど総所得が増えるように補助金を支給する制度(workfare)である。つまり、勤労貧困層の勤労活動に経済的支援をすることにより、脱貧困や所得格差の緩和だけでなく、福祉給付に対する依存から労働市場への参加への誘引をするという目的も持った制度なのである。

2 鎌倉治子(2010)「諸外国の給付付き税額控除の概要」調査と情報-ISSUE BRIEF- No.678から引用。

2――韓国における勤労奨励税制の導入背景と導入過程

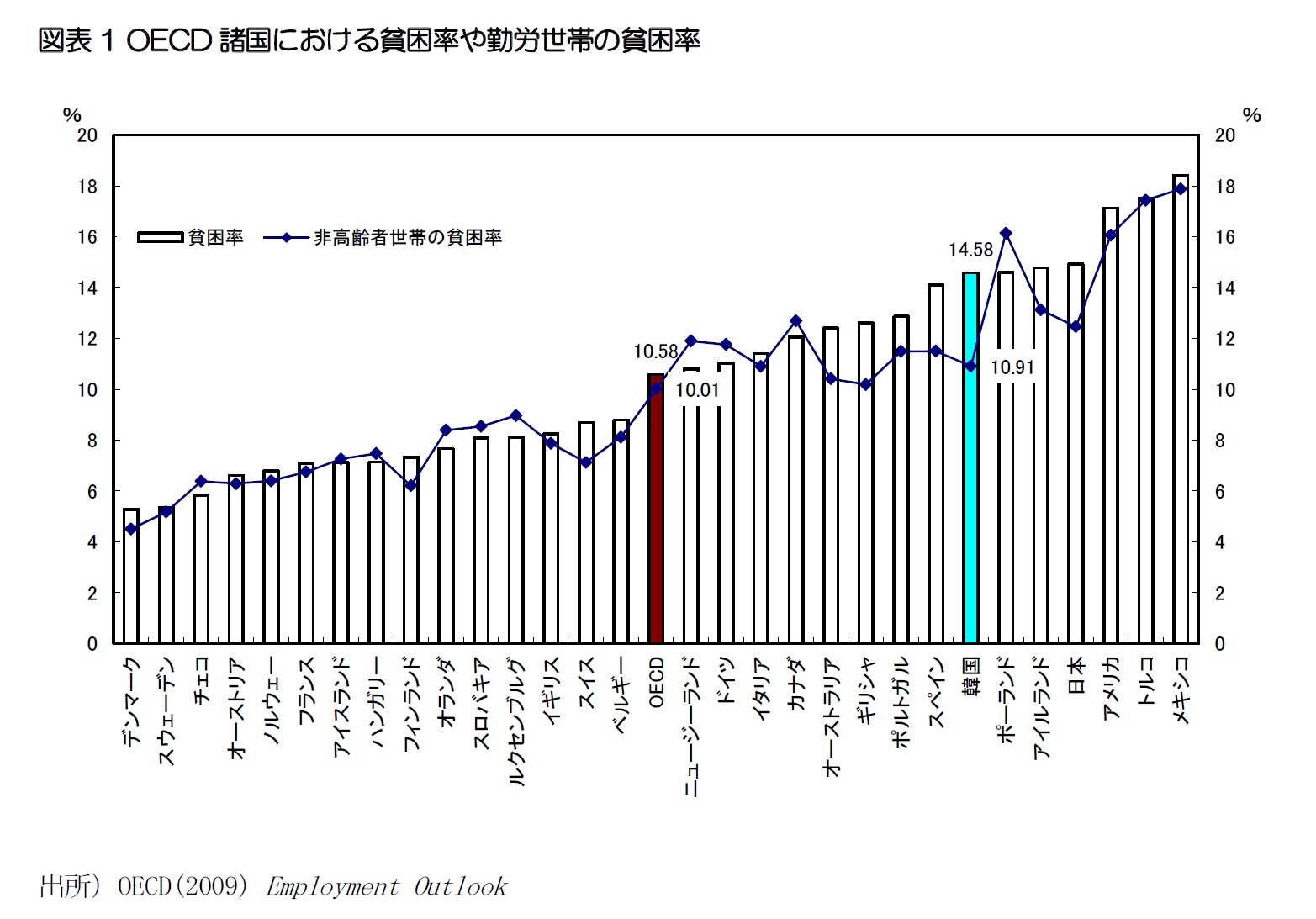

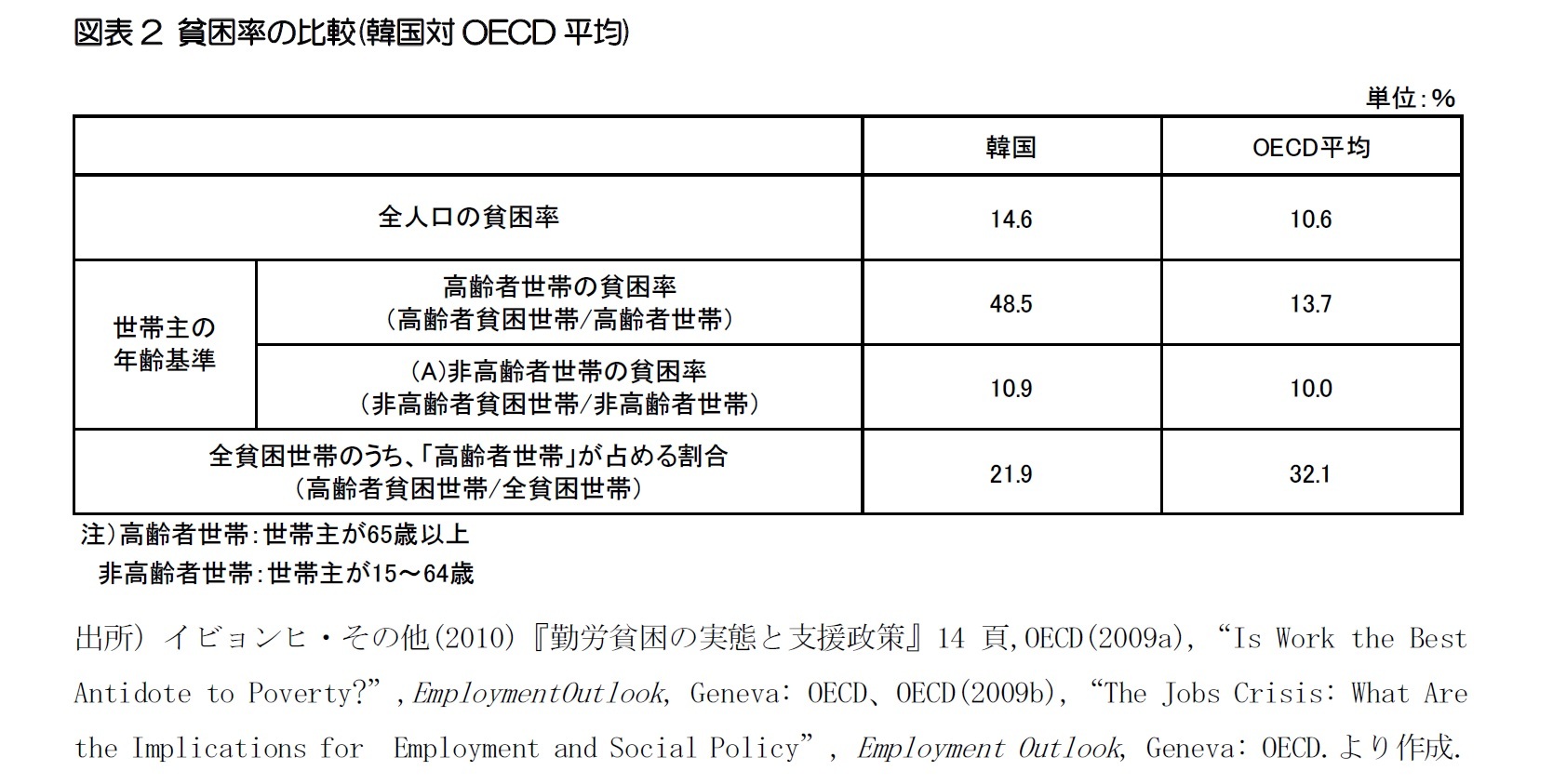

図表1はOECD諸国における相対的貧困率 や勤労世代の相対的貧困率3を示しており、2000年代半ばの韓国の相対貧困率は14.6%でOECD諸国の平均貧困率10.6%を大きく上回っている。

一方、非高齢者世帯の貧困率は10.9%でOECD平均10.1%を少し上回った。但し、全貧困世帯のうち、「高齢者世帯」が占める割合は21.9%で、OECDの32.1%より低く現れ、韓国では働く世帯の勤労問題がより大きいことがうかがえる(図表2)。このように韓国における全貧困世帯のうち、「現役世帯」に占める貧困率が高い理由としては、高齢化率が未だ高くないことに加え、雇用のミスマッチにより若者の多くが労働市場に参加していないこと、雇用者のうち、相対的に所得水準が低い非正規労働者の割合が高いこと、現役世代に対する政府の所得保障政策が十分ではないこと等が考えられる。

3 OECDによる定義は等価可処分所得(世帯の可処分所得を世帯員数の平方根で割った値)が、全国民の等価可処分所得の中央値の半分に満たない国民の割合のこと。

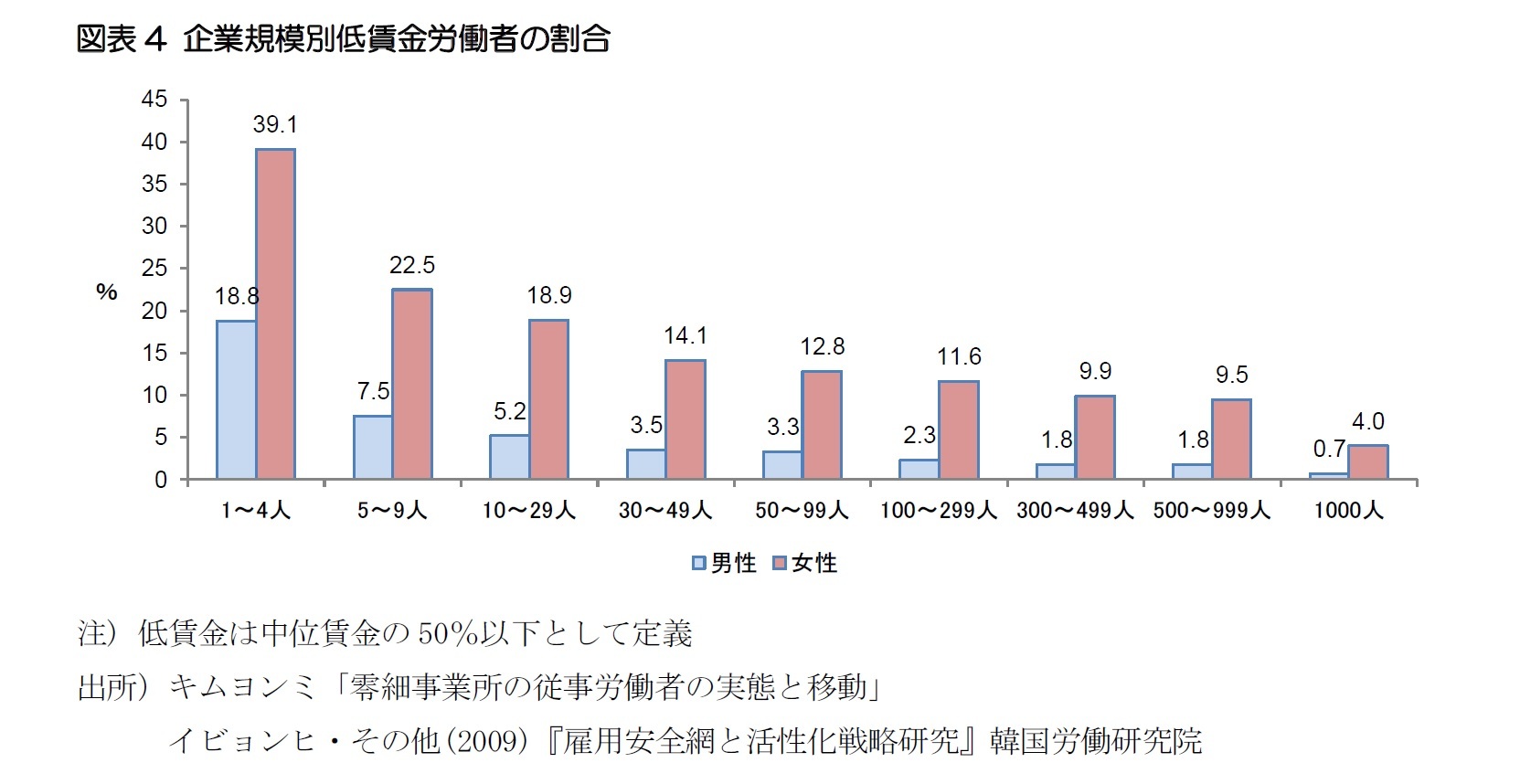

4 低賃金は中位賃金の50%以下として定義している。

(2016年03月15日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

生活研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任

金 明中 (きむ みょんじゅん)

研究・専門分野

高齢者雇用、不安定労働、働き方改革、貧困・格差、日韓社会政策比較、日韓経済比較、人的資源管理、基礎統計

03-3512-1825

- プロフィール

【職歴】

独立行政法人労働政策研究・研修機構アシスタント・フェロー、日本経済研究センター研究員を経て、2008年9月ニッセイ基礎研究所へ、2023年7月から現職

・2011年~ 日本女子大学非常勤講師

・2015年~ 日本女子大学現代女性キャリア研究所特任研究員

・2021年~ 横浜市立大学非常勤講師

・2021年~ 専修大学非常勤講師

・2021年~ 日本大学非常勤講師

・2022年~ 亜細亜大学都市創造学部特任准教授

・2022年~ 慶應義塾大学非常勤講師

・2019年 労働政策研究会議準備委員会準備委員

東アジア経済経営学会理事

・2021年 第36回韓日経済経営国際学術大会準備委員会準備委員

【加入団体等】

・日本経済学会

・日本労務学会

・社会政策学会

・日本労使関係研究協会

・東アジア経済経営学会

・現代韓国朝鮮学会

・博士(慶應義塾大学、商学)

金 明中のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | 「静かな退職」と「カタツムリ女子」の台頭-ハッスルカルチャーからの脱却と新しい働き方のかたち | 金 明中 | 基礎研マンスリー |

| 2025/06/06 | “サヨナラ”もプロに任せる時代-急増する退職代行サービス利用の背景とは? | 金 明中 | 基礎研マンスリー |

| 2025/06/02 | 日韓カップルの増加は少子化に歯止めをかけるか? | 金 明中 | 研究員の眼 |

| 2025/05/22 | 【アジア・新興国】韓国の生命保険市場の現状-2023年のデータを中心に- | 金 明中 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【韓国における給付付き税額控除制度の現状と日本へのインプリケーション―軽減税率より給付付き税額控除?―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

韓国における給付付き税額控除制度の現状と日本へのインプリケーション―軽減税率より給付付き税額控除?―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.