- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 生命保険の効用や保障に対する考え方の変化

生命保険の効用や保障に対する考え方の変化

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 村松 容子

文字サイズ

- 小

- 中

- 大

1――はじめに

そこで、本稿では生命保険についての考え方のここ10年ぐらいの変化を、加入者と非加入者に分けて概観する。分析には、ニッセイ基礎研究所が毎年実施している「生命保険マーケット調査」の結果のうち、比較可能な2012年以降のデータを使う。

2――「計画的な生活をしていく上で、生命保険は必要」と考えているのは、加入者でも5割強

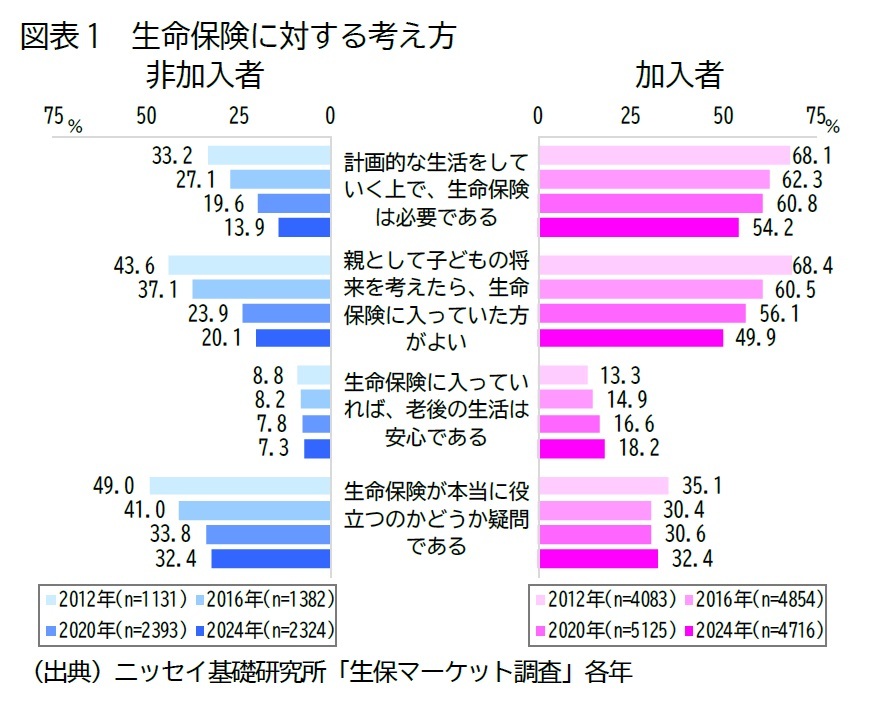

まず、生命保険の効用に対する考え方として、加入者、非加入者それぞれに対して、「計画的な生活をしていく上で、生命保険は必要である」「生命保険が本当に役立つのかどうか疑問である」「親として子どもの将来を考えたら、生命保険に入っていた方がよい」「生命保険に入っていれば、老後の生活は安心である」という4つの考え方に対して「まったくそう思う」「そう思う」「どちらともいえない」「あまりそう思わない」「まったくそう思わない」の5段階で尋ね、「まったくそう思う」「そう思う」のいずれかを回答した割合を図表1に示す。

まず、生命保険の効用に対する考え方として、加入者、非加入者それぞれに対して、「計画的な生活をしていく上で、生命保険は必要である」「生命保険が本当に役立つのかどうか疑問である」「親として子どもの将来を考えたら、生命保険に入っていた方がよい」「生命保険に入っていれば、老後の生活は安心である」という4つの考え方に対して「まったくそう思う」「そう思う」「どちらともいえない」「あまりそう思わない」「まったくそう思わない」の5段階で尋ね、「まったくそう思う」「そう思う」のいずれかを回答した割合を図表1に示す。まず、2024年の結果について、加入者と非加入者の特徴をみると、加入者では、「計画的な生活をしていく上で、生命保険は必要である」や「親として子どもの将来を考えたら、生命保険に入っていた方がよい」といった生命保険の必要性を感じていると思われる割合がそれぞれ54.2%、49.9%と半数程度で1、「生命保険が本当に役立つのかどうか疑問である」の32.4%を上回った。一方、非加入者は「計画的な生活をしていく上で、生命保険は必要である」や「親として子どもの将来を考えたら、生命保険に入っていた方がよい」といった生命保険の必要性を感じている割合が、それぞれ13.9%、20.1%と、加入者と比べてそれぞれ大幅に低く、「生命保険が本当に役立つのかどうか疑問である」の方が高い点が特徴としてあげられる。

2012年からの推移をみると、「計画的な生活をしていく上で、生命保険は必要である」と「親として子どもの将来を考えたら、生命保険に入っていた方がよい」は、加入者、非加入者ともに低下しており、生命保険への依存は低くなったと考えられる。従前と比べて、子どもを持たない世帯、共働き世帯等が増えるなど世帯構造が変化し、一家の大黒柱が家計を支えていた時代と比べて、ニーズが多様化していることが考えられる。さらに、超高齢化社会にあって、将来に向けて、自分がどういったニーズがあるのか、どの程度の保障額が必要なのか想像がつきにくく、生命保険で特定のリスクに備えることが難しくなったと考えられる。「生命保険に入っていれば、老後の生活は安心である」は加入者で約5ポイント上昇しており、非加入者では横ばいで推移していた。加入者における上昇は、特に若年齢者で収入低迷や公的年金への不安が続き、自助による個人年金保険への期待が高まっている可能性が考えられる2。「生命保険が本当に役立つのかどうか疑問である」は加入者ではおおむね横ばいで推移したが、非加入者では約17ポイント低下し、2024年には加入者と同程度となった。生命保険の必要性の認識も、本当に役立つかどうかの疑問もともに低下していることから、非加入者では日常生活の中で生命保険について考える機会が減っていると推測される。

1 残りのほとんどは「どちらともいえない」である。

2 2012年と2024年について、年齢別にみると、60歳代では13.5%が13.4%と同程度であるのに対し、50歳代では11.2%が12.1%、40歳代では11.9%が19.7%に、30歳代では12.1%が26.7%に、20歳代では19.8%が38.5%と、若年ほど大きく上昇している。

3――加入者における保険料・保障額への考え方

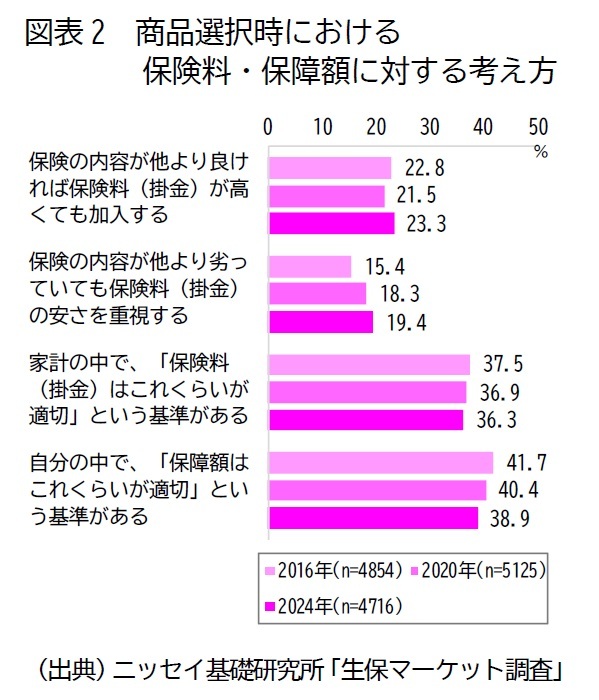

次に、加入者について、商品選択時における保険料(掛金)や保障額についての考え方として、「保険の内容が他より良ければ保険料(掛金)が高くても加入する」「保険の内容が他より劣っていても保険料(掛金)の安さを重視する」「家計の中で、「保険料(掛金)はこれくらいが適切」という基準がある」「自分の中で、『保障額はこれくらいが適切』という基準がある」に対して「あてはまる」「まああてはまる」「どちらともいえない」「あまりあてはまらない」「あてはまらない」の5段階で尋ね、「あてはまる」または「まああてはまる」のいずれかを回答した割合を図表2に示す3。

次に、加入者について、商品選択時における保険料(掛金)や保障額についての考え方として、「保険の内容が他より良ければ保険料(掛金)が高くても加入する」「保険の内容が他より劣っていても保険料(掛金)の安さを重視する」「家計の中で、「保険料(掛金)はこれくらいが適切」という基準がある」「自分の中で、『保障額はこれくらいが適切』という基準がある」に対して「あてはまる」「まああてはまる」「どちらともいえない」「あまりあてはまらない」「あてはまらない」の5段階で尋ね、「あてはまる」または「まああてはまる」のいずれかを回答した割合を図表2に示す3。

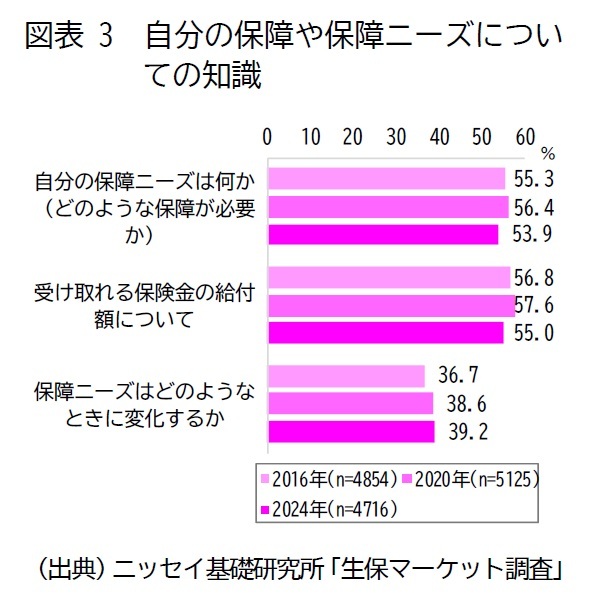

また、自分自身や自分が加入している保険について、「自分の保障ニーズは何か(どのような保障が必要か)」「受け取れる保険金の給付額について」に対して、「よく知っている」「少し知っている」「あまり知らない」「ほとんど知らない」「まったく知らない・用語がわからない」の5段階で尋ね、「よく知っている」または「少し知っている」のいずれかを回答した割合を図表3に示す。

また、自分自身や自分が加入している保険について、「自分の保障ニーズは何か(どのような保障が必要か)」「受け取れる保険金の給付額について」に対して、「よく知っている」「少し知っている」「あまり知らない」「ほとんど知らない」「まったく知らない・用語がわからない」の5段階で尋ね、「よく知っている」または「少し知っている」のいずれかを回答した割合を図表3に示す。図表2より、「保険の内容が他より良ければ保険料(掛金)が高くても加入する」が「保険の内容が他より劣っていても保険料(掛金)の安さを重視する」を上回り、保障内容の良いものを選ぼうとする意向がみられる。ただし、「保険の内容が他より良ければ保険料(掛金)が高くても加入する」は横ばいで推移している一方で、「保険の内容が他より劣っていても保険料(掛金)の安さを重視する」の割合は上昇している。また、図表2のとおり、「家計の中で、『保険料(掛金)はこれくらいが適切』という基準がある」割合は横ばいで推移しているものの、「自分の中で、『保障額はこれくらいが適切』という基準がある」は減少傾向にあり、保障内容を重視したいものの自分の保障ニーズが何か、どのぐらいが適切なのかを判断しかねている人が多くなっていると考えられ、保障内容を重視したいと思いつつも、保険料で加入商品を判断しているような状況となっている可能性が考えられる。

3 本質問は、2014年、または2015年以降の調査でしか尋ねていないため、ここでは2016年以降の結果を示す。

4――おわりに

生命保険は、将来のリスクに備える手段の1つであり、特定のリスクに対しては有効な準備手段である。保険会社は、消費者が自分の保障ニーズを捉え、そのニーズにあった商品を選べるよう、適切な情報や検討機会を提供する必要があるだろう。また、各世帯においては、時々世帯のニーズを振り返り、適切に組み込んでいくことが必要だろう。

(2024年07月23日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1783

- 【職歴】

2003年 ニッセイ基礎研究所入社

村松 容子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 日本における「老衰死」増加の背景 | 村松 容子 | 研究員の眼 |

| 2025/09/18 | 保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 | 村松 容子 | 基礎研レポート |

| 2025/07/22 | 保険ショップの利用実態とその変化~利用目的とチャネル選択にみる役割の変化 | 村松 容子 | 保険・年金フォーカス |

| 2025/07/03 | BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 | 村松 容子 | 基礎研レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【生命保険の効用や保障に対する考え方の変化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

生命保険の効用や保障に対する考え方の変化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.