- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 2024年度の年金増額は6月支給分から-知っておきたい 年金ミニ知識

2024年04月12日

文字サイズ

- 小

- 中

- 大

3月末から4月初旬にかけて、「新年度から、こう変わる」という内容の記事などがメディアに登場する。「こう変わる」の1つとして公的年金の支給額も取り上げられることが多いが、新年度からの変更(改定)を反映した年金額となるのは4月支給分からではなく6月支給分からであるため、注意が必要である1。そこで本稿では、年金支給や年金額改定の仕組みを確認する。

* 本稿では、わかりやすく説明するために詳細を割愛・単純化している。

1 本稿では扱わないが、在職中で5月分以降の年金が支給停止となる場合などは、4月支給分が変更(改定)された年金額となる。 https://www.nenkin.go.jp/faq/jukyu/kyotsu/gakukaitei/20150401-02.html

* 本稿では、わかりやすく説明するために詳細を割愛・単純化している。

1 本稿では扱わないが、在職中で5月分以降の年金が支給停止となる場合などは、4月支給分が変更(改定)された年金額となる。 https://www.nenkin.go.jp/faq/jukyu/kyotsu/gakukaitei/20150401-02.html

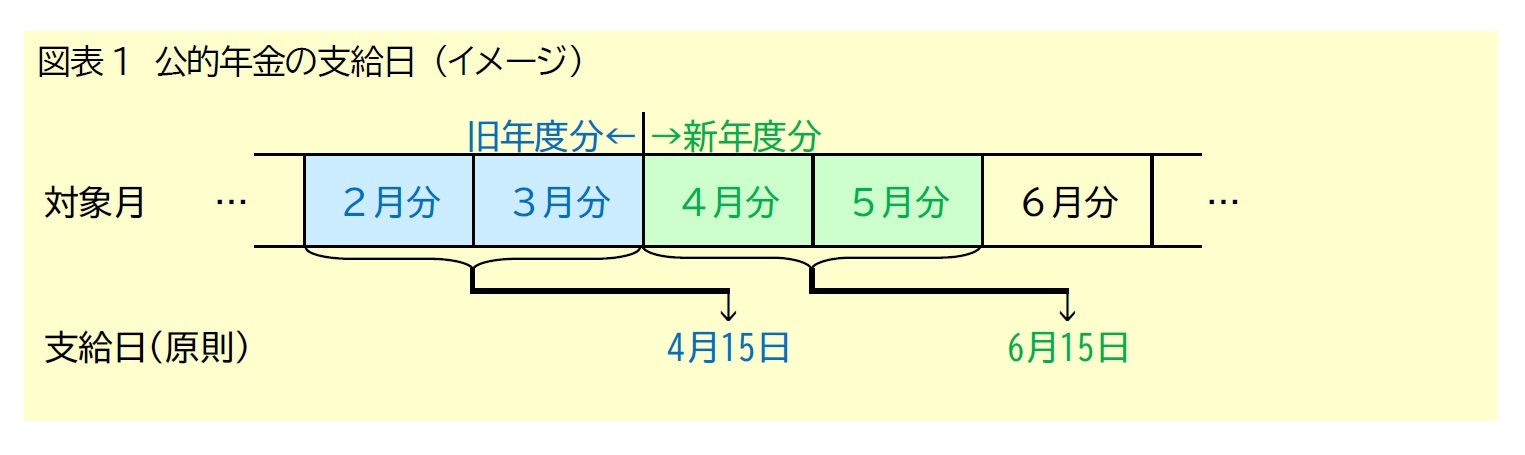

1 ―― 年金支給の仕組み:公的年金は後払い。新年度分は6月から支給

公的年金は、原則として偶数月の15日に、前月と前々月の2か月分が支給される。ただし、15日が土日や祝日の場合は、その直前の平日が支給日となる。年金額の改定は新年度の4月分から適用されるため、改定後の年金を受け取るのは6月の支給日からとなる(図表1)。なお、2024年の6月15日は土曜であるため、2024年度分の初回の支給日は6月14日となる。

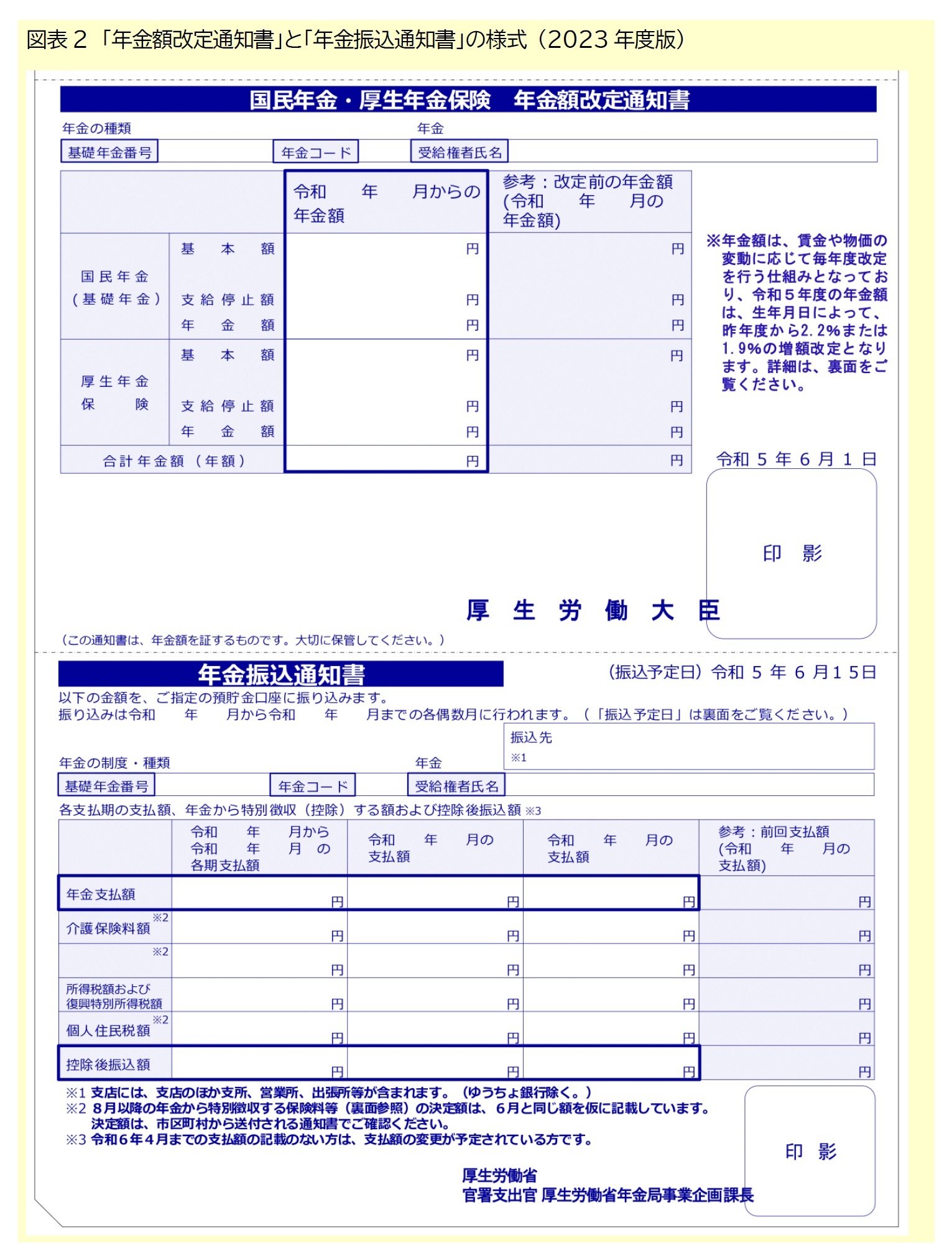

6月中旬(原則15日)の支給に先立って、例年5月末から6月初旬にかけて「年金額改定通知書」と「年金振込通知書」が圧着はがき形式で発送される(「年金振込通知書」と「年金額改定通知書」の両方が発送される場合は、両者が一体となったものが発送される)。年金額改定通知書には、(1)改定された年金額(基本額)、(2)在職などに伴う支給停止額、(3)支給停止額を差し引いた年金額、が年額で記載され、年金振込通知書には、(1)年金支払額、(2)年金支払額から控除される介護保険料や税金など、(3)控除後の振込額、などが支給日ごとの金額(原則2か月分)で記載されている2(図表2)。

2022年度からは当年度(改定後)の金額に加えて前年度(改定前)の金額が印字されるようになり、前年度からの変化(改定)をはっきりと確認できるようになった。

2022年度からは当年度(改定後)の金額に加えて前年度(改定前)の金額が印字されるようになり、前年度からの変化(改定)をはっきりと確認できるようになった。

2 基礎年金と厚生年金のそれぞれについて、2月以外の支給額では1円未満の端数が切り捨てられ、2月の支給額では2月以外で切り捨てられた端数の合計額(1円未満は切捨て)が加算される。 https://www.nenkin.go.jp/faq/jukyu/uketori/tsuchisho/furikomi/kingaku/20140421-04.html

2 ―― 年金額改定の仕組み:実質価値の維持が基本だが、少子化や長寿化に対応する調整も加味

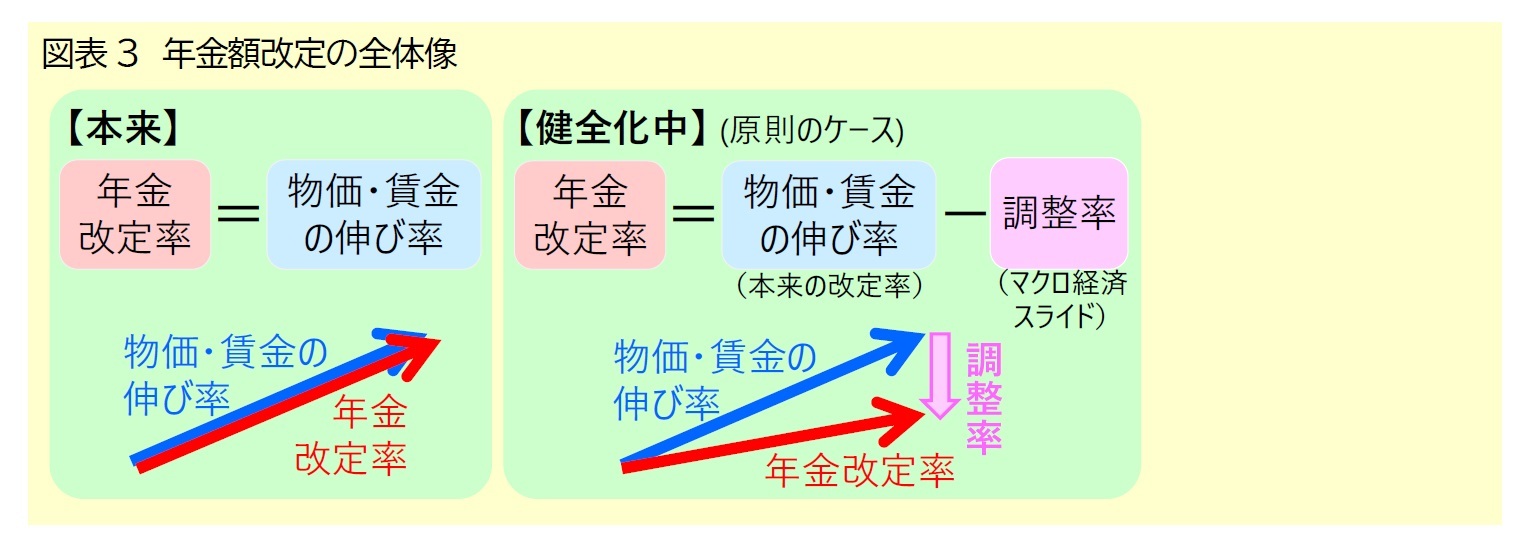

公的年金の年金額は、経済状況の変化に対応して実質的な価値を維持するために、毎年度、金額が見直されている。この見直しは改定(またはスライド)と呼ばれ、今年度の年金額が前年度と比べて何%変化するかは改定率(またはスライド率)と呼ばれる。

しかし、現在の制度では、改定率は、本来の仕組みである物価や賃金の伸び率(以下、本来の改定率)から、少子化や長寿化に対応するための調整率(いわゆる「マクロ経済スライド」の調整率)を差し引いたものとなっている(図表3)。現役世代や企業の負担に配慮して保険料(率)の引上げを2017年にやめ、その代わりに給付水準を段階的に引き下げて年金財政を健全化しているためである。

しかし、現在の制度では、改定率は、本来の仕組みである物価や賃金の伸び率(以下、本来の改定率)から、少子化や長寿化に対応するための調整率(いわゆる「マクロ経済スライド」の調整率)を差し引いたものとなっている(図表3)。現役世代や企業の負担に配慮して保険料(率)の引上げを2017年にやめ、その代わりに給付水準を段階的に引き下げて年金財政を健全化しているためである。

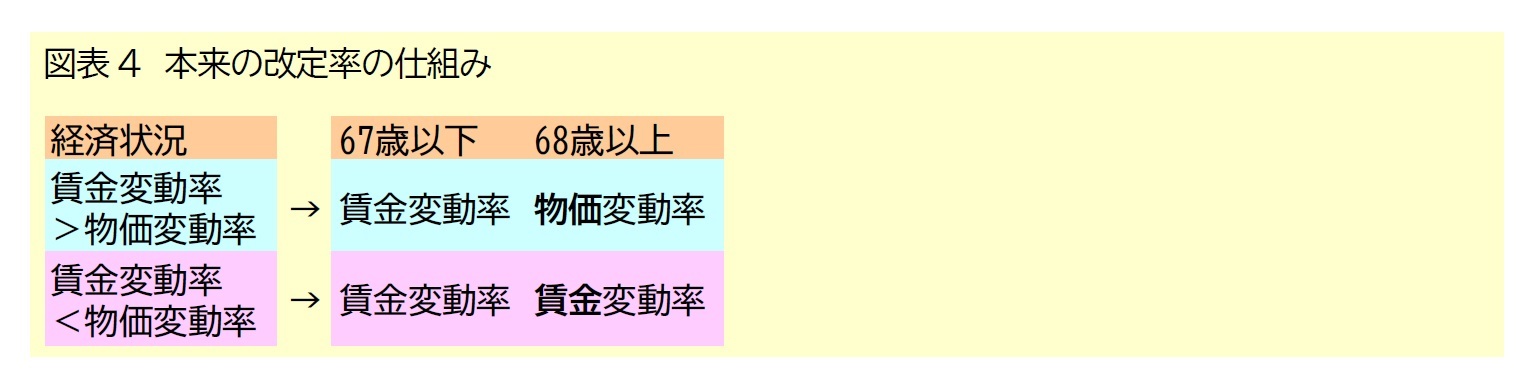

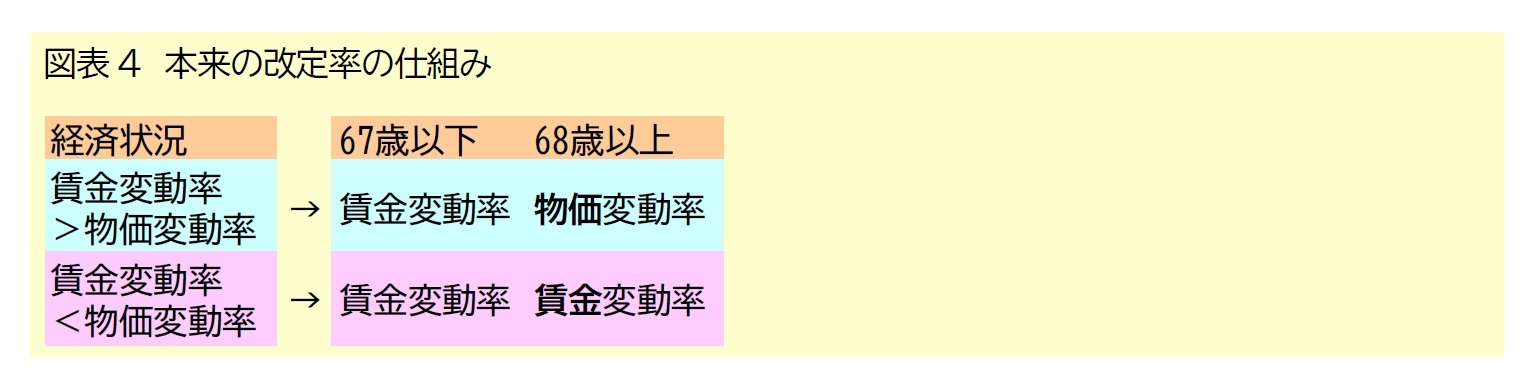

本来の改定率は、年齢によって決まり方が異なる(図表4)。67歳以下では常に賃金変動率が使われるが、68歳以上では賃金変動率と物価変動率のいずれか低い方が使われる3。これは、世間の賃金変動を年金額に反映することを基本としつつ、少子化や長寿化の下で年金財政を健全化するために、受給者の年金額については物価や賃金の変化に連動させつつ年金額の伸びを抑えるためである4。

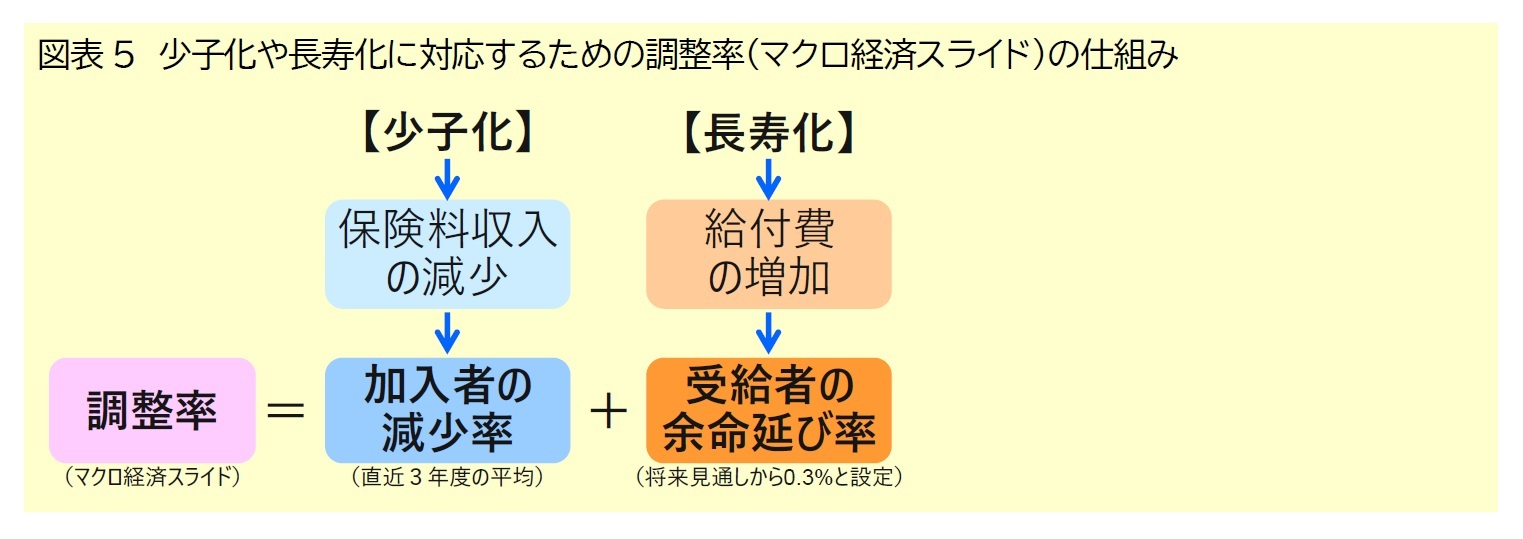

少子化や長寿化に対応するための調整率(マクロ経済スライド)には、現役の加入者の減少率と受給者の余命の延び率が反映される(図表5)。少子化に伴う年金財政の収入減や長寿化に伴う支出増の影響を吸収することで年金財政の健全化が進み、将来世代の給付水準の低下を抑えられる。ただし、本来の改定率がマイナスや小幅のプラスの場合には、受給者の生活や財産権に配慮して調整が制限され、当年度に調整されなかった分が翌年度に繰り越される(図表6)5。

3 厳密には、「67歳になる年度まで」と「68歳になる年度から」で扱いが異なる。

4 年齢の境界が67歳以下と68歳以上になっているのは、賃金変動率が「前年(暦年)の物価上昇率+2~4年度前の実質賃金変動率の幾何平均」で計算されるという仕組みの下で、標準的な受給開始年齢の直前である64歳までの世間の賃金変動を年金額に反映するためである。また、68歳以上では、年金額の実質価値を維持するために物価変動率を使うことを基本としつつ、賃金変動率が物価変動率を下回る場合には物価上昇率よりも低い賃金変動率が使われる。これは、現役の賃金の伸びが物価の伸びを下回るという状況で、受給者も現役世代の痛みを分かち合うためである。本来の改定率の意義や経緯の詳細は、拙稿「年金額改定の本来の意義は実質的な価値の維持」を参照されたい。

5 少子化や長寿化に対応するための調整率(マクロ経済スライド)の意義などの詳細は、拙稿「将来世代の給付低下を抑えるため少子化や長寿化に合わせて調整」を参照されたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1859

経歴

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる -

2024年05月01日

宿泊旅行統計調査2024年3月~物価高が逆風となり日本人延べ宿泊者数(前年比)は3ヵ月ぶりのマイナス~ -

2024年04月30日

ドイツのリースター年金改革案に思う-終身性と安定性なくして年金制度の手本たりうるか- -

2024年04月30日

2024年1-3月期の実質GDP~前期比▲0.4%(年率▲1.6%)を予測~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2024年度の年金増額は6月支給分から-知っておきたい 年金ミニ知識】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2024年度の年金増額は6月支給分から-知っておきたい 年金ミニ知識のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.