- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 株価急変による関係先企業株価への影響-企業間ネットワーク構造を用いた分析

株価急変による関係先企業株価への影響-企業間ネットワーク構造を用いた分析

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任 高岡 和佳子

文字サイズ

- 小

- 中

- 大

1――企業は様々な形で他企業と関係している

筆者は、一企業特有のイベントによる影響が、関係先企業の株価、更には間接的に関係する企業の株価に波及する様子の把握を試みている。グローバル化が進んだ今、企業間のネットワークは世界中の全企業から構成されていると考えるべきだが、分析対象は金融機関を除く東証一部上場企業に限定している。なお、数多有る企業間の関係性のうち、日本の企業社会に残る「株式持合」関係に着目し、企業間のネットワーク(以下、持合ネットワーク)として捉えたいと考えている。

筆者は、一企業特有のイベントによる影響が、関係先企業の株価、更には間接的に関係する企業の株価に波及する様子の把握を試みている。グローバル化が進んだ今、企業間のネットワークは世界中の全企業から構成されていると考えるべきだが、分析対象は金融機関を除く東証一部上場企業に限定している。なお、数多有る企業間の関係性のうち、日本の企業社会に残る「株式持合」関係に着目し、企業間のネットワーク(以下、持合ネットワーク)として捉えたいと考えている。昨年、数件の不祥事の発覚を例に、一企業特有のイベントによる影響を分析した結果、不祥事が発覚した企業の関係先企業の株価だけでなく、間接的に関係する企業の株価も、相対的に下落する傾向と、株価が下落するタイミングに時間的な差が生じることを確認した1。不祥事の発覚事例は数件にとどまらない。そもそも株価に影響を与えうるイベントは不祥事の発覚だけではなく、特別損失の計上、業績予想の大幅修正、増資や研究開発の進捗結果の公表など多岐に渡る。また、株価への影響もイベントの内容により異なる。株価に対しプラスに寄与するイベントもあれば、その逆もある。

今回は、一企業特有のイベントをより広く捉え、関係先企業や間接的に関係する企業の株価に波及する様子を再確認する。イベントをより広く捉える為に、先行研究のような分析対象イベントを特定する方法に代えて、株価収益率を基準に機械的に、分析対象イベントを抽出する。また、株価がプラスに変化したイベントと、マイナスに変化したイベントに分けて分析した。

1 基礎研レポート『問題公表による他社株価への影響~持合ネットワーク構造を用いた分析』(2017年9月1日)及び基礎研レター『企業間の取引関係を探る~持合ネットワーク構造を用いた分析』(2017年11月16日)

2――イベントによる影響の波及効果をどのように把握したのか

一企業特定のイベント発生時の株価収益率は、一企業特定のイベントが発生していない時(以下、通常時)の日次株価収益率と比べて、過大(過小)だと考えられる。そこで、通常時の日次株価収益率と比較し、株価収益率が異常な場合、一企業特定のイベントが発生したと判断する。

株価収益率に影響するイベントは、一企業特定のイベントだけではなく、株式市場全体(以下、TOPIX)に影響を及ぼすイベントもある。このため、TOPIXに影響するイベントを除去する仕組みが必要となる。そこでまず、今回の分析対象全企業(金融機関を除く、東証一部上場企業(2015年3末時点))に対して、通常時の株価収益率とTOPIXの収益率)との関係性を把握する。具体的には、2013年4月~2014年3月の1年間の個別企業の株価とTOPIXの日次収益率(いずれも、配当込み)を用いて、以下の回帰式に当てはめた。

(個別企業の株価収益率)=α+β×(同日のTOPIXの収益率)+誤差

次に、分析対象企業別、2014年4月~2018年3月の営業日別に、同日のTOPIXの日次収益率と上記の関係式を用い、理論株価収益率を導出する。当然、実際の株価収益率は理論株価収益率と一致しない。そこで、実際の株価収益率と理論株価収益率との差を超過収益率とし、これをもってイベント発生の有無を判断する。TOPIX全体に影響するイベントが発生した場合、実際の株価収益率だけでなく、同日のTOPIXの日次収益率を加味して求めた理論株価収益率にも、その影響が織り込まれているはずだ。それゆえ、実際の株価収益率と理論株価収益率を控除する事で、TOPIX全体に影響するイベントを除去することができる。具体的水準は、超過収益率が20%より大きい場合、プラスのイベント発生事例、-20%より小さい場合、マイナスのイベント発生事例とした。なお、この判断基準(±20%)は、上記の回帰式への当てはまりが最も悪い銘柄でも、十分稀な事象(発生確率がおよそ1%)と判断可能な水準として設定している。この分析の結果、プラスのイベントは447件、マイナスのイベントは77件となった。

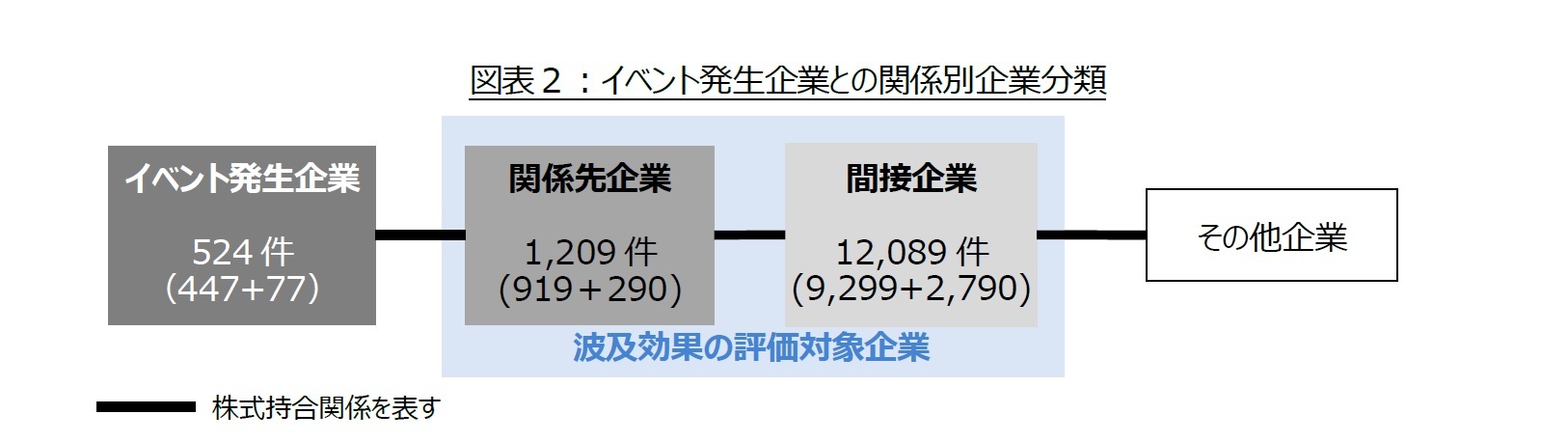

昨年の分析結果に基づき、波及効果を確認する企業を、イベント発生企業と直接株式持合関係にある企業(以下、関係先企業と記す)と、関係先企業と株式持合関係にある企業(以下、間接企業と記す)とする(図表2)。これにより得られた分析対象データ件数は、関係先企業で1,209件(うち、プラスのイベント919件、マイナスのイベント290件)と、間接企業で12,089件(うち、プラスのイベント9,299件、マイナスのイベント2,790件)と、かなりの数となる。

なお、関係先企業や間接企業の判定は、イベント発生年月日によらず、2015年3月末一時点の持合ネットワークを用いている。

まず、イベントの発生日は、過大な超過収益率が発生した前営業日とした。その理由は、上場企業には、特別損失の計上、業績予想の大幅修正など、投資判断に重要な影響を与える情報の適時開示義務があるが、引け後(15時以降)に開示されることが多いからである。全分析対象データについて、イベント発生日の翌営業日から翌15営業日間の超過収益率を順に累計し、これを累積超過収益率とする。次に、イベント発生企業、関係先企業、間接企業の企業属性別、かつ株価変化の方向別に、累計超過収益率の平均値を求め、これをもって波及効果を評価することとしたい。

3――波及効果はイベントの内容により異なる可能性がある

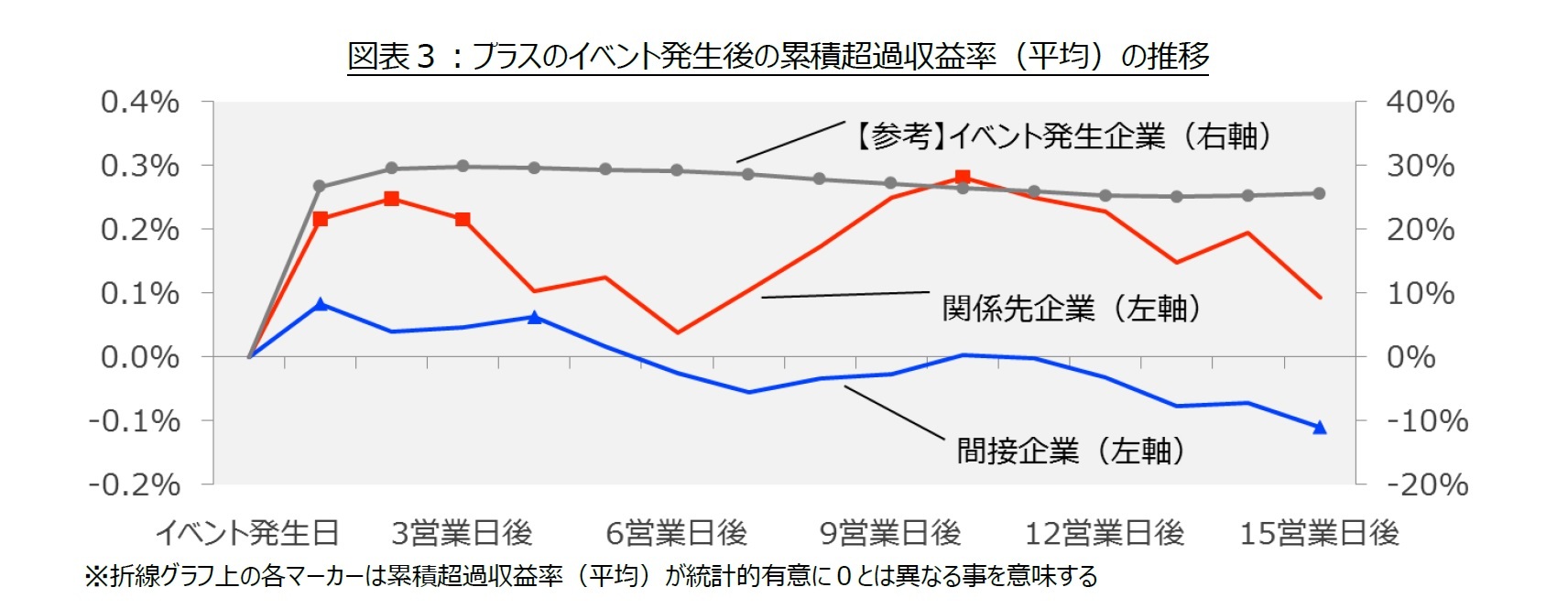

株価がプラスに変化したイベントは、関係先企業および間接企業の株価にも多少影響するが、その効果は小さく、また長く続かない(図表3)。イベント発生企業の累積超過収益率は、イベント発生日の翌営業日以降25%以上を維持し、いずれも統計的有意にプラスである。これに対して、関係先企業の累積超過収益率は、評価期間通してプラスを維持するが、高々0.28%に過ぎない。また、統計的有意にプラスであると判断できるのは、イベント発生日の翌営業日から3営業日後と10営業日後だけである。間接企業の累積超過収益率に至っては、高々0.08%に過ぎず、統計的に有意にプラスであると判断できるのは、イベント発生日の翌営業日と4営業日後のみである。また、イベント発生日の6営業日後以降マイナスに転じ、イベント発生日の15営業日後の累積超過収益率は、統計的に有意にマイナスと判断可能な水準である。

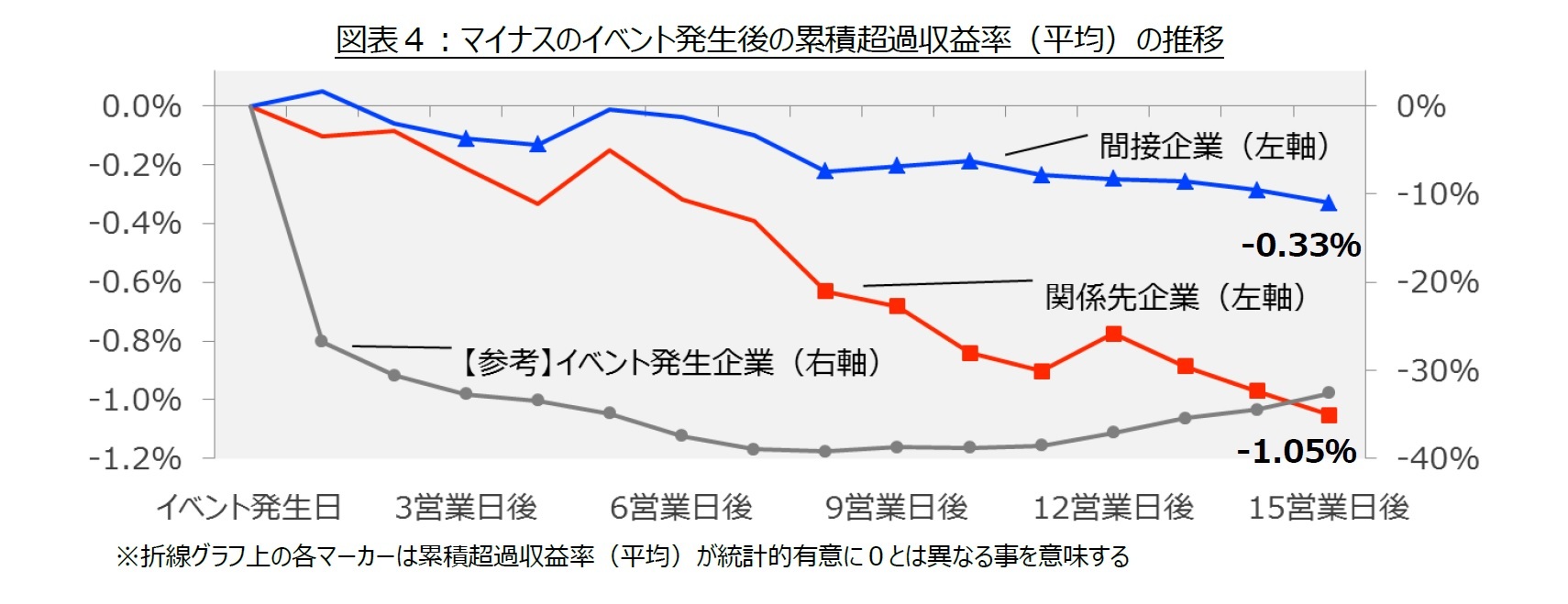

株価がマイナスに変化したイベントは、関係先企業および間接企業の株価にも影響し、その効果は、継続する(図表4)。イベント発生企業の累積超過収益率は、イベント発生日の翌営業日こそ-27%程度だが、それ以降は-30%を下回り、いずれも統計的有意にマイナスである。関係先企業の累積超過収益率も、評価期間通してマイナスを維持し、イベント発生日のおよそ3週間後には、-1.05%にまで低下する。また、イベント発生日の8営業日以降は、統計的有意にマイナスであると判断できる。間接企業の累積超過収益率も同様で、イベント発生日の翌営業日こそ、累積超過収益率がわずかにプラスとなるが、2営業日後以降は、マイナスを維持する。イベント発生企業との株式持合関係が確認できないにも関わらず、イベント発生日のおよそ3週間後には-0.33%にまで低下する。また、関係先企業と同様、イベント発生日の8営業日以降は、統計的有意にマイナスであると判断できる。

プラスのイベントとは異なり、マイナスのイベントに限れば、イベント発生企業の関係先企業や間接企業の株式を売買し、収益を上げる事が可能かもしれない。関係先企業および間接企業の累積超過収益率は、2営業日以降も総じて下落する傾向にあるだけでなく、各営業日の超過収益率が最も低い営業日は8営業日後だからである。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【株価急変による関係先企業株価への影響-企業間ネットワーク構造を用いた分析】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株価急変による関係先企業株価への影響-企業間ネットワーク構造を用いた分析のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.