- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(5) 資産運用関係収支の推移

日本の生命保険業績動向 ざっくり30年史(5) 資産運用関係収支の推移

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

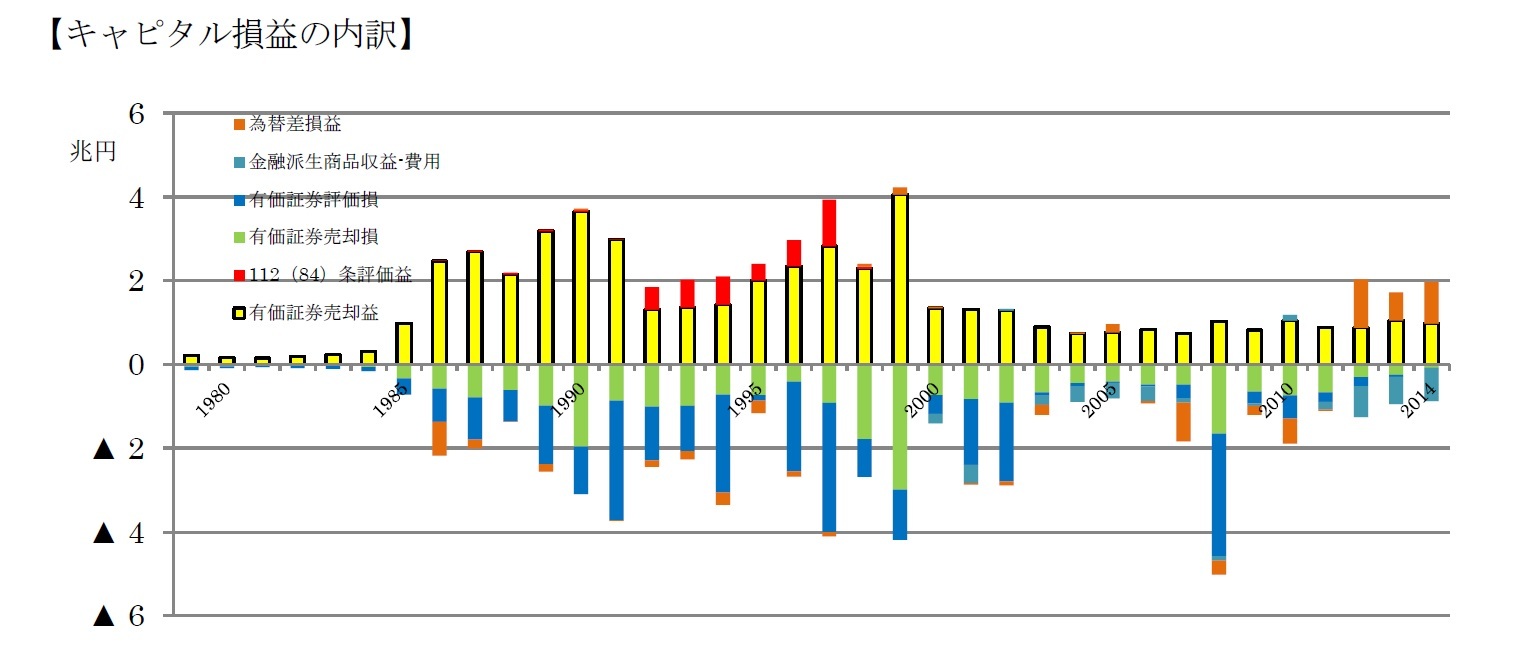

2――キャピタル収支の推移

生命保険会社は有価証券(主に株式)の含み益をもっていたために、そうした大規模な評価損や為替差損が生じても、別の銘柄の株式売却益を得ることによって、その損失をカバーできていた。またいちいち売却によらねば益を確保できないのかといえば、そうではなく、112条評価益をたてることもできた。

3――その他の特徴的な状況~不良債権と不動産

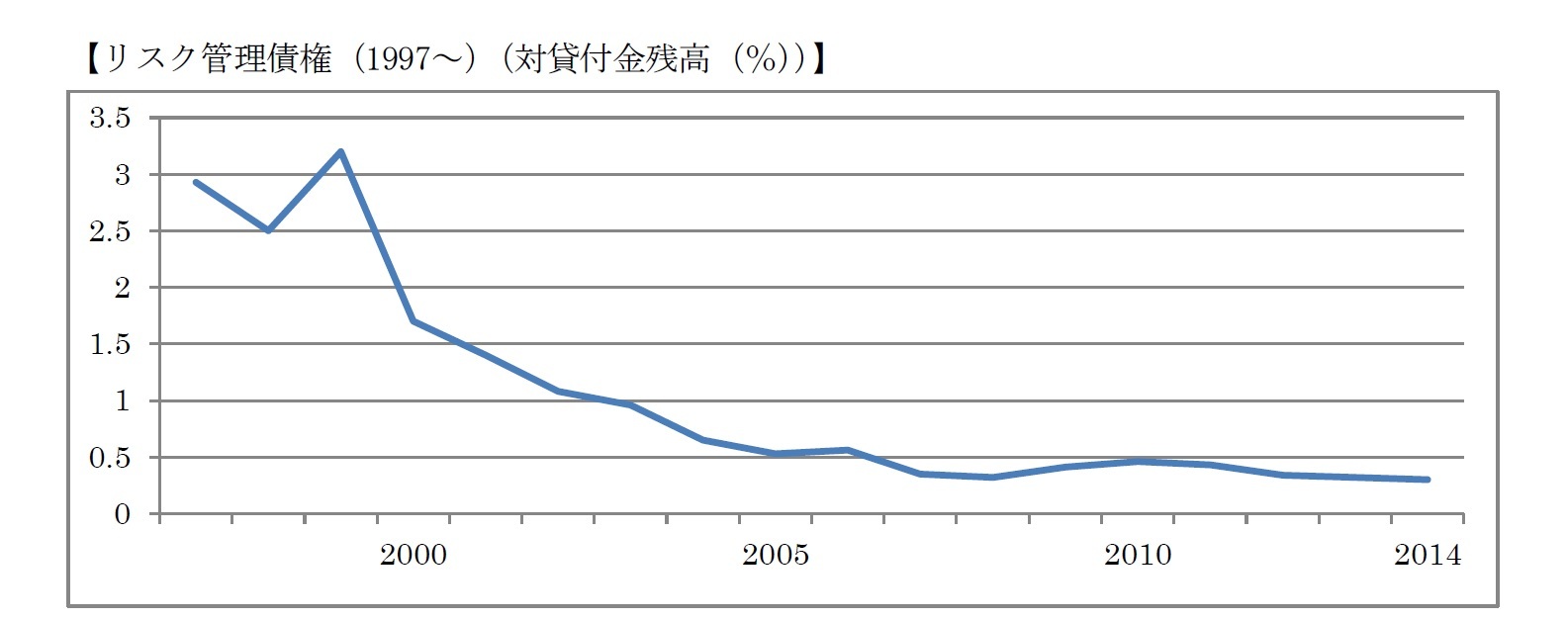

1980年代までは、不動産価格が右肩上がりであることを前提に、不動産を担保として貸付を行なうことは、普通の話だったのだが、その後、不動産価格が下落し、担保としての価値がなくなった。そして貸し金が返済できなくなった。特に、いわゆる住専問題発覚(1995)以来、こうした実態が明るみにでて、銀行や保険会社などに対し、どのくらいの不良債権があるのか、どう処理しているのかという問題が注目された。不良債権の開示としてよく使われているのが、「リスク管理債権」である。これは、貸付金の返済状況に応じて、「貸出条件緩和債権」「3ヶ月以上延滞債権」「延滞債権」「破綻先債権」を集めたものである。

つまりこの見方では、「貸付金のうち、返済状況になんらかの問題があるものはどのくらいあるか」をみることになる。生命保険会社計では下のグラフのような状況である。最大で3%をこえる時期もあったが、次第に減って現在では0.5%以下になっている。

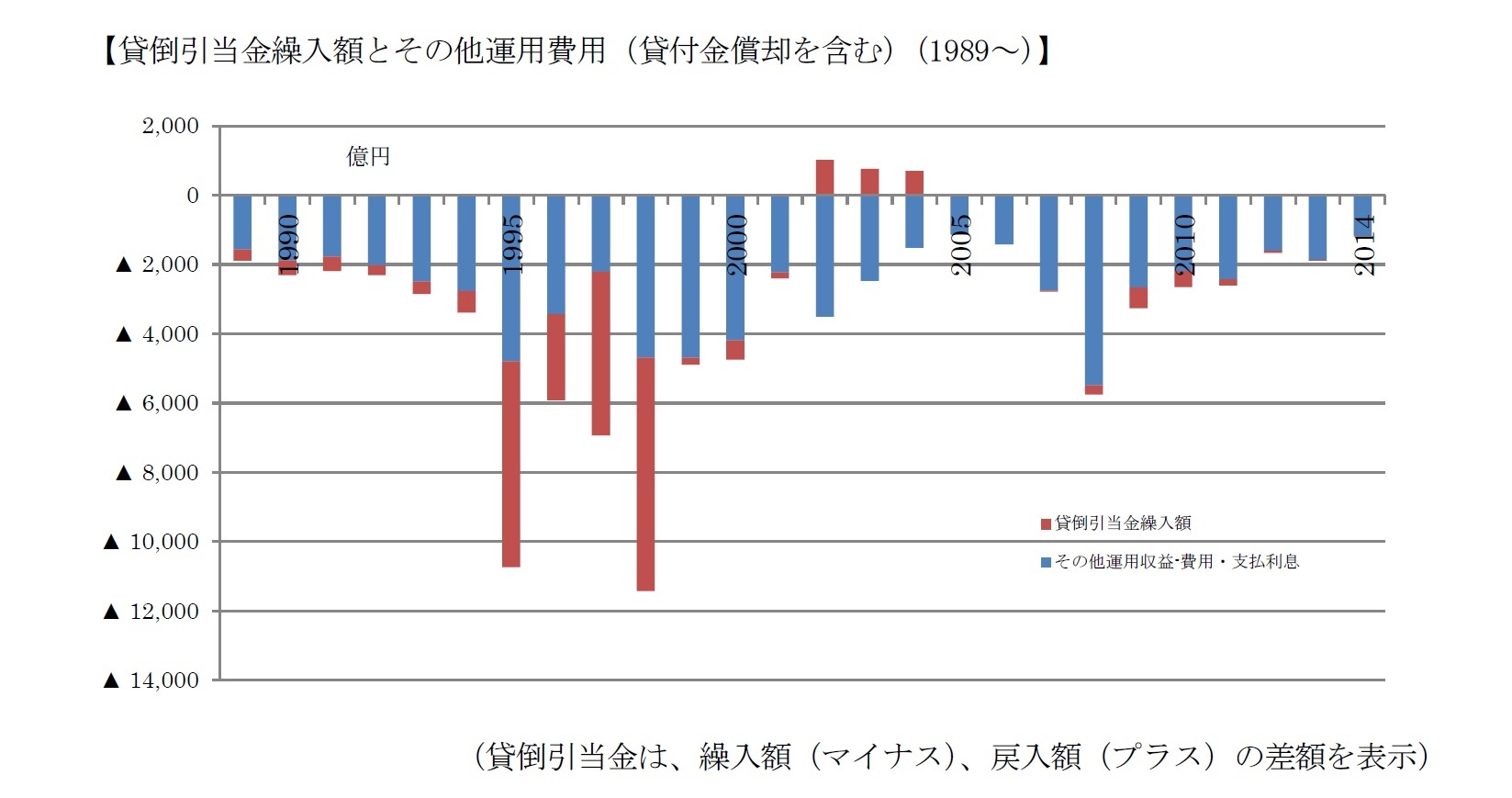

ちなみに銀行・信用金庫などの業態では、ピーク時には貸付金の6%を超えるような状況もあったので、それに較べると生命保険会社のほうは、もともとそれほど痛手ではなかったともいえる。しかしその処理のため、1995~2000年度頃には相当の損失が出ていた。それは主として、「貸倒引当金繰入・戻入」と、「貸付金償却」の推移にあらわれている。

また、実際に貸付先が倒産してもはや回収不能となった場合等には、貸付金はもはや資産とみなさず(=貸借対照表にも載せず)、「貸付金償却」という損失となる。

一般には、突然企業が倒産することはめったにないし、担保・保証の有無もからんで、貸付金の回収額や時期、その表示方法は非常に複雑なものとなり、この2科目だけ単純に足し算すれば不良債権処理金額になるわけでもないが、当時の雰囲気は表していると思われる。

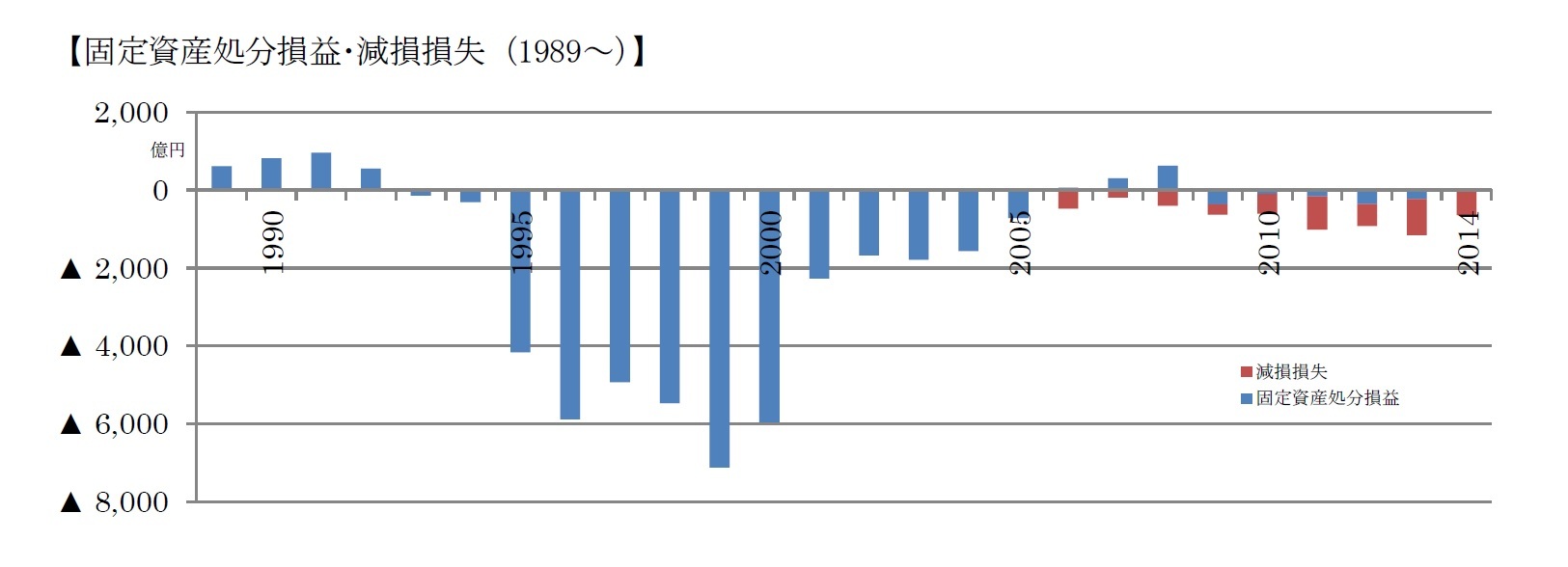

そもそも不良債権問題のきっかけとなった(?)、不動産価格の下落に関しての損失等について、現在でいう「固定資産処分損・益」(これらは今でも特別利益・損失である。)の推移でみてみる。

また、2005年度から減損会計が導入され、「減損損失」という、いわば「不動産の評価損」が(売却せずとも)立てられることとなった。

不動産関係のこうした損失は、新規に参入した外資系・損保系の会社にはあまり関わりのないことで、従来より存在する国内大手社が、過去から不動産投資を積極的に行なっていたことから、価格下落の影響を受けたものである。減損会計が導入される以前にも、有価証券同様、不動産の含み損益が、例えばソルベンシーマージン比率の計算など、健全性評価に影響していた事情もあり、含み損を抱える不動産は早めに売却して損失を出したということであろう。1

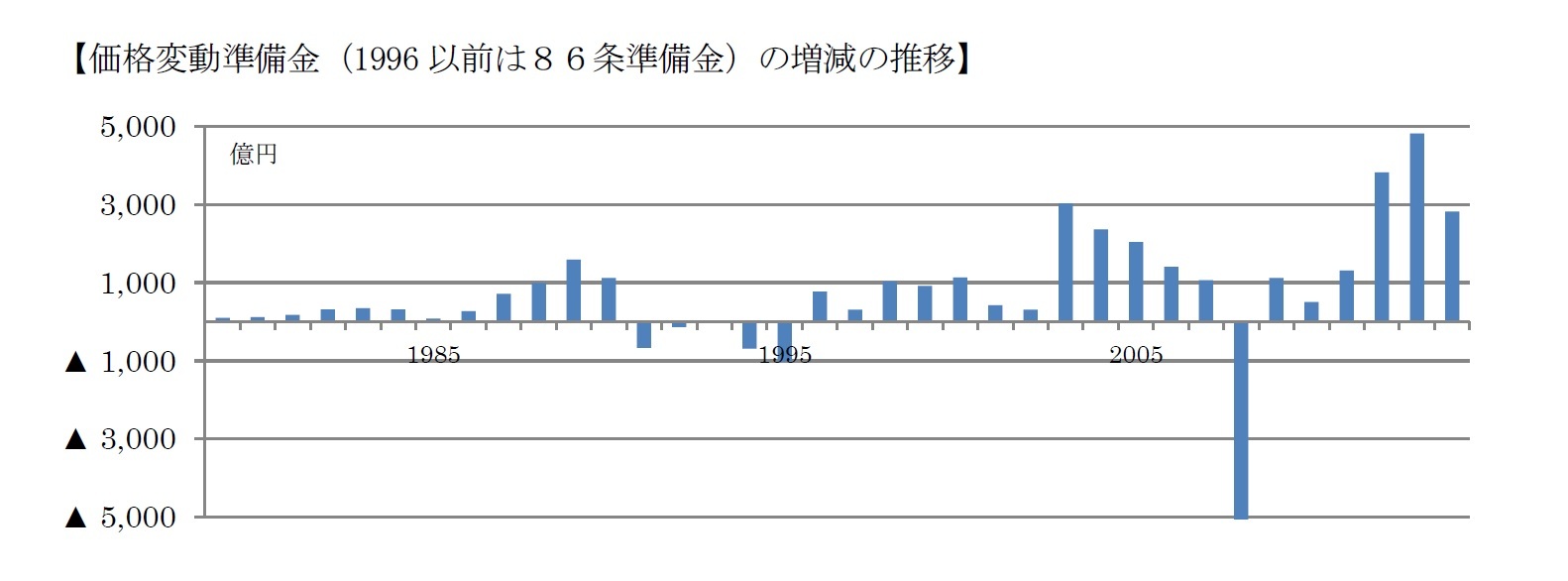

以上、資産運用関係の収支を見てきた。特に1995~2000年あたりは、株価や不動産価格の下落、不良債権の増加とその処理などに追われ、生命保険業界も苦しい状況を経験してきた。しかし、だからこそ各種リスク管理が発展し、契約者の関心も高まってディスクロージャーも充実してきて、そうした分野については、ある意味、「鍛えられてきた」ともいえる。今後も、株式や不動産の価格変動は避けられないものとしても、対応力は高まってきたことだろう。また、各種準備金など、いざというときの財源準備も、各社において計画的に行なわれていると思われる。(これについては、次回以降触れる予定である。)

ただ、金利の状況については、一貫して低下し続け、ついには10年国債利回りがマイナスにまでなってきた。こうした中では、利息配当金の安定的な確保が、さらに難しい状況となっている。保険商品の予定利率の設定など、ALM的な側面もからんで、なお鍛えられていくことになる、のだろうか。

1 全体を通して、文中のグラフは、インシュアランス生命保険統計号(各年度版)(保険研究所)に基づくものである。グラフ化は筆者。なお、破綻や合併がある年度などにおいて、一部データに不明点や不整合がある箇所もある。

また資産運用については、会計ルールの変更が何度かあり、必ずしも継続性がない項目もあるが、業界全体の長期のトレンドは表していると筆者が判断して、特に修正や注釈をしていない。この点ご容赦頂きたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

(2016年03月08日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日本の生命保険業績動向 ざっくり30年史(5) 資産運用関係収支の推移】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(5) 資産運用関係収支の推移のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.