- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 日米欧の産業別の経済成長

NEW

2025年08月20日

文字サイズ

- 小

- 中

- 大

ボーモルのコスト病と成長産業

本稿では日米欧の成長産業、経済をけん引している産業について調査した。

具体的な分析をする前に産業別の成長率を調査するにあたって参考にしたい概念として、「ボーモルのコスト病」(あるいは「ボーモル病」「ボーモル効果」)を挙げておきたい。典型的には、クラシックを演奏するのに必要な音楽家の数(労働力)は昔から現在までほぼ変化がないが、農作物や自動車の生産に必要な労働力は急激に減る(同じ労働力で大量生産が可能になっている)など、生産性が異なる複数の産業が存在する経済を説明する際に用いられる概念である。

クラシック演奏といった労働集約的な産業の生産性1はあまり上昇しないが、農業や製造業の分野では生産性が持続的に上昇する2。「生産性が変化しない(低い)部門」と「生産性が常に上昇する部門」がある場合の経済をモデル化し、異なる生産性上昇率を持つ産業において両者の賃金が同じように変動する(生産性上昇率の高い産業に応じて上昇する)場合、生産性の低い部門の価格が相対的に高くなり、以下が導かれるとしている。

(1) 生産性の低い部門の価格弾力性が高い(価格が上昇すると需要が減る)場合

→ 生産性の低い部門の需要が相対的に低下し、生産量シェアはゼロに近づく

(2) 生産性の低い部門の価格弾力性が低い(価格が上昇しても需要が減らない)場合3

→ 労働力が生産性の低い部門に移動し、結果として経済全体の成長率が低下していく

具体的な分析をする前に産業別の成長率を調査するにあたって参考にしたい概念として、「ボーモルのコスト病」(あるいは「ボーモル病」「ボーモル効果」)を挙げておきたい。典型的には、クラシックを演奏するのに必要な音楽家の数(労働力)は昔から現在までほぼ変化がないが、農作物や自動車の生産に必要な労働力は急激に減る(同じ労働力で大量生産が可能になっている)など、生産性が異なる複数の産業が存在する経済を説明する際に用いられる概念である。

クラシック演奏といった労働集約的な産業の生産性1はあまり上昇しないが、農業や製造業の分野では生産性が持続的に上昇する2。「生産性が変化しない(低い)部門」と「生産性が常に上昇する部門」がある場合の経済をモデル化し、異なる生産性上昇率を持つ産業において両者の賃金が同じように変動する(生産性上昇率の高い産業に応じて上昇する)場合、生産性の低い部門の価格が相対的に高くなり、以下が導かれるとしている。

(1) 生産性の低い部門の価格弾力性が高い(価格が上昇すると需要が減る)場合

→ 生産性の低い部門の需要が相対的に低下し、生産量シェアはゼロに近づく

(2) 生産性の低い部門の価格弾力性が低い(価格が上昇しても需要が減らない)場合3

→ 労働力が生産性の低い部門に移動し、結果として経済全体の成長率が低下していく

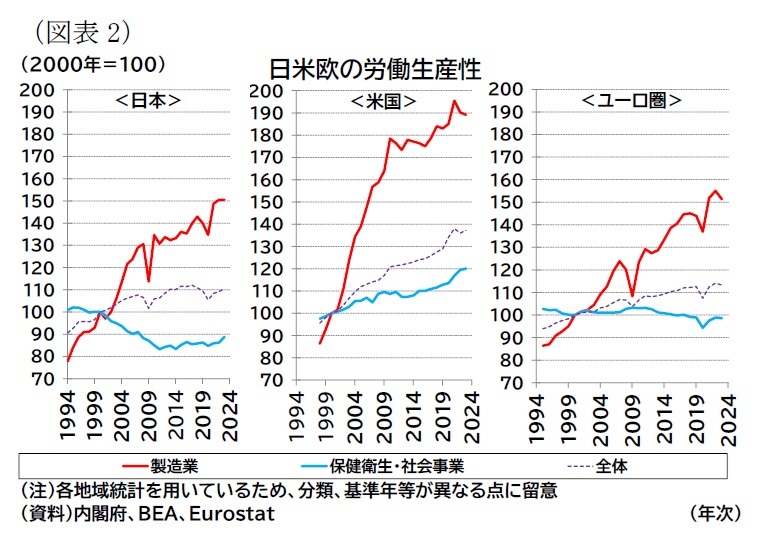

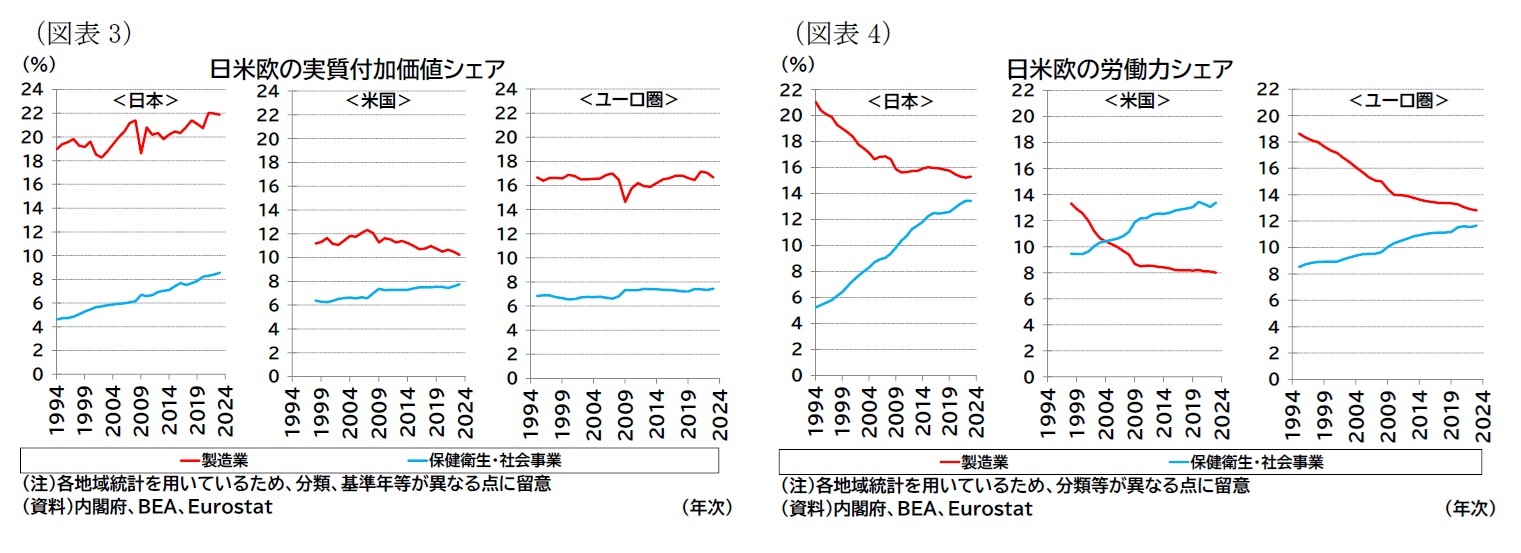

例えば、日米欧の製造業および保健衛生・社会事業の労働生産性を比較すると(図表2)、前者の生産性上昇率は相対的に高く、後者の労働生産性上昇率が共通して相対的に低い。ボーモルのモデルによれば、保健衛生・社会事業の生産量シェアはゼロに近づくか((1))、労働力が生産性の低い部門に移動し経済全体の生産性上昇率が低下する((2))。現実には保健衛生・社会事業の生産量シェアは維持され(図表3)、また労働力が製造業から保健衛生・社会事業に移動していることから(図表4)、少なくともこの2業種に関しては(2)に近い動きを示している。

例えば、日米欧の製造業および保健衛生・社会事業の労働生産性を比較すると(図表2)、前者の生産性上昇率は相対的に高く、後者の労働生産性上昇率が共通して相対的に低い。ボーモルのモデルによれば、保健衛生・社会事業の生産量シェアはゼロに近づくか((1))、労働力が生産性の低い部門に移動し経済全体の生産性上昇率が低下する((2))。現実には保健衛生・社会事業の生産量シェアは維持され(図表3)、また労働力が製造業から保健衛生・社会事業に移動していることから(図表4)、少なくともこの2業種に関しては(2)に近い動きを示している。

ボーモルは当初、この含意を悲観的なものとして受け止めたとされるが、必ずしも悲観的な内容を意味しない(後にボーモル自身も必ずしも悲観的でない場合があることを認めている4)。(1)のように生産性の低い部門の需要が「相対的に」低下して、生産量「シェア」はゼロに近づいたとしてもその産業は消滅せず(一定の生産量を維持したまま)生産性の高い部門が経済をけん引し続ける可能性がある。また、(2)のように成長率が低下しても不要なほど大量に生産性の高い産業の財・サービスを生産するよりも、生産性が低いけれども需要が底堅い産業の財・サービスを生産した方が、合理的である(満足度は高まる)ためだ5。

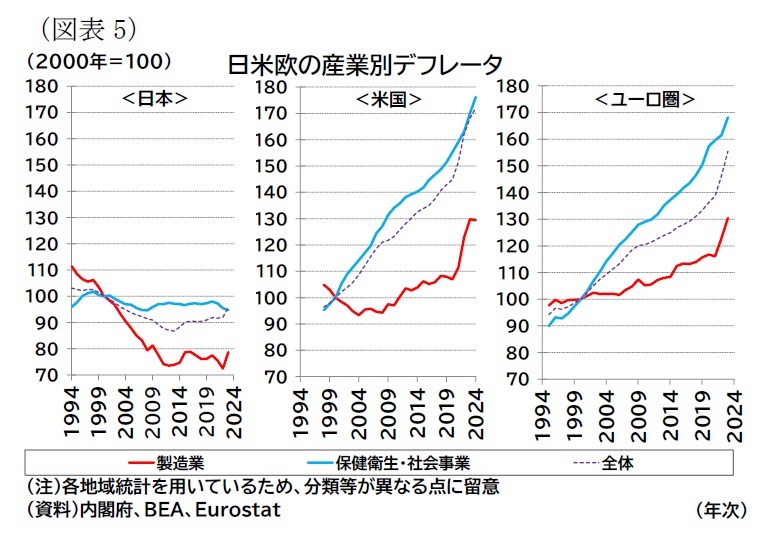

大量生産が可能となり製造業の生産性が上昇して経済が豊かになれば、保健衛生・社会事業への需要も高まる。市場経済においては、生産性の低い保健衛生・社会事業の価格は、生産性の高い製造業の価格と比較して高くなるものの(図表5)、必要とされれば高くても買われ続けることになる。

大量生産が可能となり製造業の生産性が上昇して経済が豊かになれば、保健衛生・社会事業への需要も高まる。市場経済においては、生産性の低い保健衛生・社会事業の価格は、生産性の高い製造業の価格と比較して高くなるものの(図表5)、必要とされれば高くても買われ続けることになる。供給側の立場から成長率を伸ばすことを考えると、生産性が上昇する部門での生産に特化すれば良く、実際、需要を無視して生産性が上昇する部門の生産に特化すれば数値上の実質成長率は高まる。ただし、経済全体の効用(満足度)が高まる訳ではなく、生産された財・サービスを使う人の効用まで考えれば実際に需要がある財・サービスを生産する方が良いということになる(市場経済では、自然に大量生産で入手が容易になった財の価格は低下し、需要も頭打ちとなる)。

こうした生産性は低いものの需要が底堅い労働集約的な産業としては、医療や介護など経済規模にかかわらず社会に必要不可欠な「エッセンシャル産業」や経済的に豊かになることでむしろ需要が増えると見られる娯楽業などが代表例として挙げられるだろう。成長産業の需要が飽和すれば成長産業で雇用の過剰感が生まれ、労働力は労働集約的な産業に吸収されることになる。前述の製造業と保健衛生・社会事業では、実際にこうした状況になっていることが示唆されている。

労働集約的な産業は成長産業から労働力を吸収することで生産量を増やせるため、結果として経済全体の満足度を高めることができる。ただし、これらの産業は成長産業の生産性上昇という恩恵に支えられているため、生産性が上昇しない産業の比率が高まると、経済全体の生産性上昇も抑制されて経済規模は拡大しない6。したがって、労働集約的な産業を維持・拡大させるためには、成長産業が欠かせない(労働集約的な産業に労働力を提供できるような産業が必要となる)。

結局のところ、豊かになるためには、需要の底堅い労働集約的な産業も必要だし、成長産業の育成(もしくは需要の集まる労働集約的な産業自身の生産性向上)も必要ということになるだろう。

以上を踏まえ、本稿では名目GDP(名目付加価値、経済規模に相当)を(1)生産性、(2)労働力、(3)価格に分解して考察する(具体的な分解方法は後述の補足に記載)。生産性の上昇を主因に名目GDPを拡大させる業種が成長産業と言え、労働力や価格の上昇(需要の底堅さ)を主因に名目GDPを拡大させる業種は「エッセンシャル産業」など労働集約的な産業と捉えられるだろう。通常、経済データを分析する際は実質値に着目することが多いが、本稿では需要の増減が価格変動に関連する点も考慮して名目値に焦点をあてている。なお、データの制約上、分析期間は主に日本が1994年以降、ユーロ圏が1995年以降、米国が1998年以降となっている。また、労働力として日本とユーロ圏は就業者数、米国は雇用者数を用いており、実質化の基準年や産業分類も各地域で異なることから、その比較には注意を要する。

1 本稿では主に実質の労働生産性の意味で用いる。

2 実際は物理的な数量のほか、パソコンの性能向上といった「質の改善」も生産性上昇に寄与する。

3 ボーモルは両部門の産出量の比率が変わらないとして命題化している。

4 例えば、阪本崇(2002)「公共政策論の現代的課題における『ボーモルの病』の意義」『京都橘女子大学研究紀要』第28号。

5 「ダイヤモンドと水の逆説」を考えると分かりやすい。水は生存に不可欠で効用が高いにもかかわらず安価であり、ダイヤモンドは実用性が少ないにもかかわらず高価である。この逆説は、いわゆる限界革命によって理論付けされたが、大量に生産され入手しやすい財は追加で1単位入手する際の「限界的な」効用が低いため価格が安くなるとされる。つまり、入手しにくい財は希少価値が生じる(限界的な効用が高い)。経済理論では、効用を最大化する際、価格あたりの限界効用が等しくなる(限界効用が低い(高い)財の価格は安い(高い))という法則があり、限界効用均等の法則(ゴッセンの第2法則)と呼ばれる。

6 例えば、内閣府(2009)「第2章 自律的回復への課題」『日本経済2009-2010』では、ボーモル効果について「教育や医療、公的サービスといった労働集約的な産業において、他産業に比し、生産性上昇の遅れや相対的コストの上昇が観察され、マクロの生産性上昇の抑制にもつながるといわれることがある」と説明している。なお、医療や介護の生産性が上昇しないというのは仮定の話であり、実際には生産性を上昇させる余地はあるだろう(例えば、マーク・ロビンソン著・月谷真紀訳(2022)「政府は巨大化する 小さな政府の終焉」日本経済新聞出版)。

リーマンショック前後での変化

まず、産業を大まかに製造業とサービス業に分類し7、その名目GDPシェアを見ると、日米欧のいずれも長期でみれば製造業は縮小、サービス業では拡大していることが分かる(表紙図表1)。

ただし、米国が一貫して製造業の縮小傾向とサービス業の拡大傾向を維持しているのに対して、日欧ではリーマンショックのあたりを境に、それぞれのシェアが概ね横ばい圏で推移しているという違いも見て取れる。

ただし、米国が一貫して製造業の縮小傾向とサービス業の拡大傾向を維持しているのに対して、日欧ではリーマンショックのあたりを境に、それぞれのシェアが概ね横ばい圏で推移しているという違いも見て取れる。

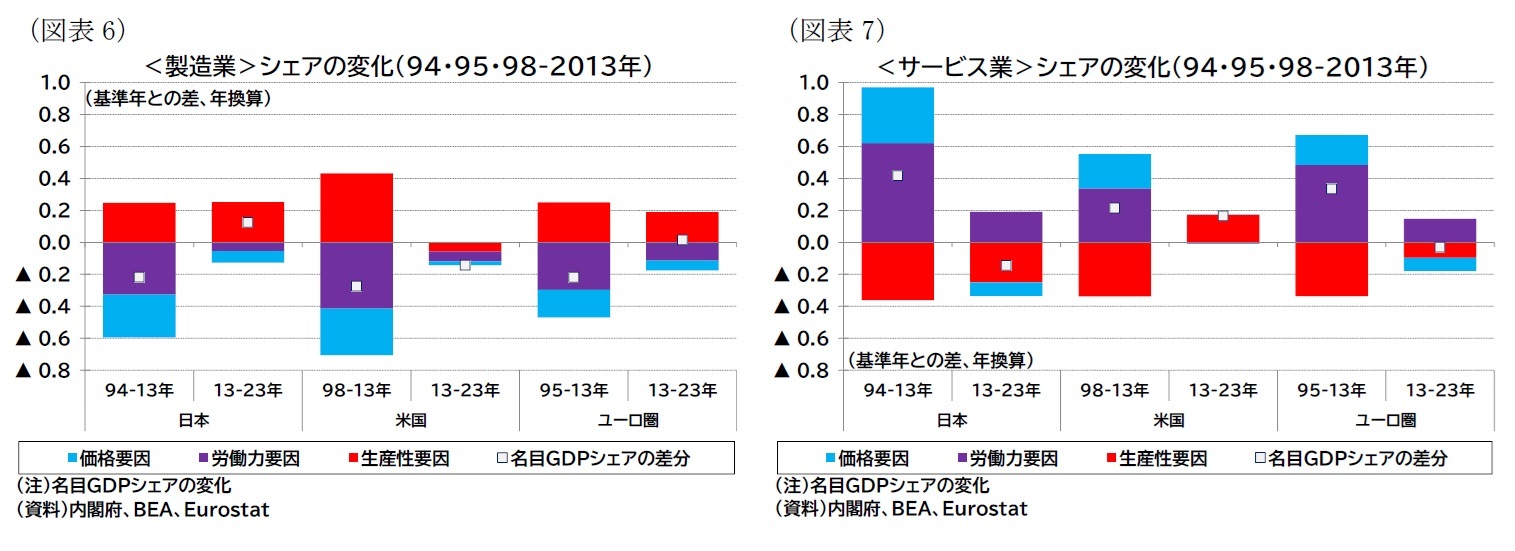

そこで、産業別の名目GDPシェアを最近10年(2013年から2023年)と2013年以前で区切ってその変化の主因を見ていく(図表6・7)。

製造業のシェアの変化を見ると、日米欧ともに2013年までの期間ではシェアを縮小しており、生産性・労働力・価格の要因も類似している(図表6の各地域の左側の棒グラフ)。つまり、いずれの地域でも(相対的に見て)価格と労働力は縮小(紫および青の棒グラフがマイナス)、生産性は向上している(赤の棒グラフがプラス)。同様に2013年までの期間におけるサービス業のシェア拡大の動きも似ており、(相対的に見て)価格や労働力は拡大、生産性は低下している(図表7)。

ボーモルが指摘するように、労働力が生産性上昇率の高い業種(製造業)から生産性上昇率の低い業種(サービス業)に移動しており、経済全体で見ると実質成長率が低下する要因となってきたことを示唆している。

一方、2013年以降の状況は日米欧で違いが生じている。1点目は米国において相対的に製造業の生産性が悪化する一方でサービス業の生産性が改善しており、それまでの傾向と異なっている。2点目は、表紙図表1でも見た通り米国では製造業シェアの縮小とサービス業シェアの拡大が続いたが、日欧では概ね製造業とサービス業のシェアが維持されている(日本ではむしろ製造業のシェアが拡大している)。

製造業のシェアの変化を見ると、日米欧ともに2013年までの期間ではシェアを縮小しており、生産性・労働力・価格の要因も類似している(図表6の各地域の左側の棒グラフ)。つまり、いずれの地域でも(相対的に見て)価格と労働力は縮小(紫および青の棒グラフがマイナス)、生産性は向上している(赤の棒グラフがプラス)。同様に2013年までの期間におけるサービス業のシェア拡大の動きも似ており、(相対的に見て)価格や労働力は拡大、生産性は低下している(図表7)。

ボーモルが指摘するように、労働力が生産性上昇率の高い業種(製造業)から生産性上昇率の低い業種(サービス業)に移動しており、経済全体で見ると実質成長率が低下する要因となってきたことを示唆している。

一方、2013年以降の状況は日米欧で違いが生じている。1点目は米国において相対的に製造業の生産性が悪化する一方でサービス業の生産性が改善しており、それまでの傾向と異なっている。2点目は、表紙図表1でも見た通り米国では製造業シェアの縮小とサービス業シェアの拡大が続いたが、日欧では概ね製造業とサービス業のシェアが維持されている(日本ではむしろ製造業のシェアが拡大している)。

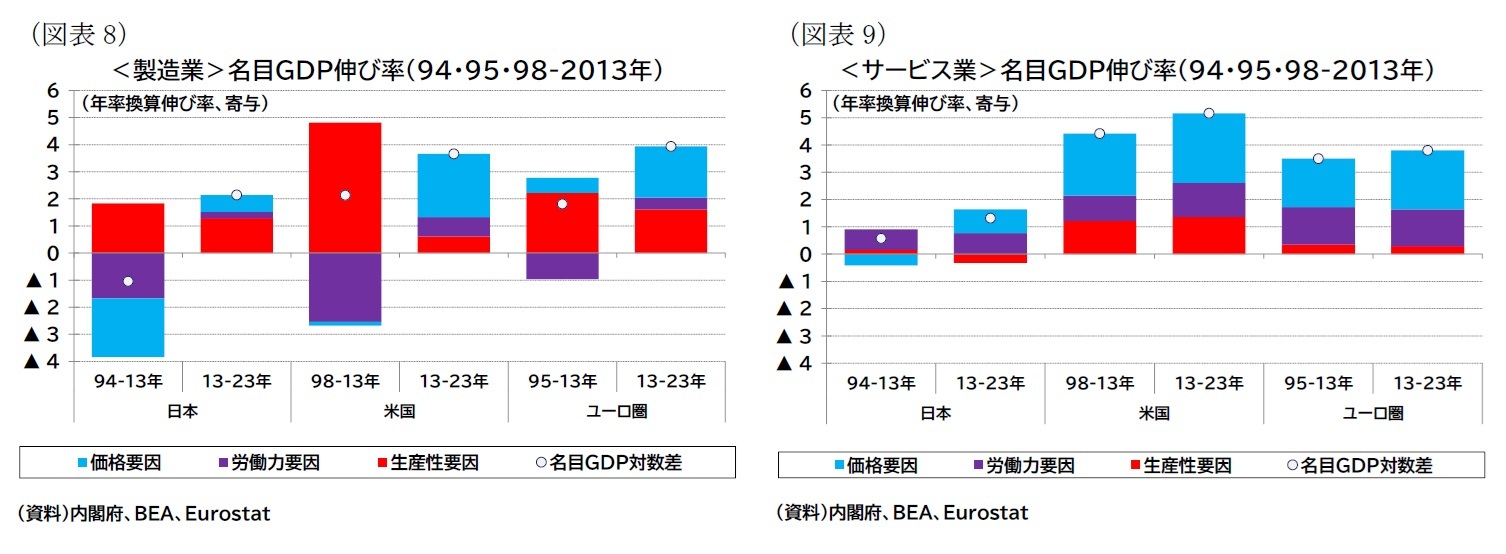

この違いを詳しく見るため、(名目GDPシェアの変化ではなく)それぞれの産業の名目成長率を確認する(図表8・9)。目立つのは、米国における製造業生産性上昇率の急激な低下である(前掲図表2でも米国の製造業の生産性がリーマンショックを境に大きく屈折している様子が分かる)。また、米国ではサービス業において日欧と比較して高めの生産性上昇率を維持できている点も特徴的である。つまり、米国では製造業の生産性上昇率が低下する一方、サービス業の生産性上昇率が高さを維持したため、相対的に製造業の生産性上昇率がサービス業に劣後した。これがサービス業のシェア拡大が継続した一因と言える。一方で、日欧は製造業が生産性上昇率を維持する一方で、価格や労働力の低下が限定的であったため、製造業シェアが維持されたと言える。

7 農林水産業、鉱業、建設業は除き、製造業ではない業種をサービス業とした(電気・ガス・水道業はサービス業に含めている)。サービス業の実質付加価値としては各産業の実質付加価値を単純に合算したものを利用した。

7 農林水産業、鉱業、建設業は除き、製造業ではない業種をサービス業とした(電気・ガス・水道業はサービス業に含めている)。サービス業の実質付加価値としては各産業の実質付加価値を単純に合算したものを利用した。

(2025年08月20日「Weekly エコノミスト・レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/20 | 日米欧の産業別の経済成長 | 高山 武士 | Weekly エコノミスト・レター |

| 2025/08/15 | 英国GDP(2025年4-6月期)-前期比0.3%でプラス成長を維持 | 高山 武士 | 経済・金融フラッシュ |

| 2025/08/14 | ロシアの物価状況(25年7月)-総合指数は前年比8%台まで低下 | 高山 武士 | 経済・金融フラッシュ |

| 2025/08/13 | 英国雇用関連統計(25年7月)-週平均賃金は前年比4.6%まで低下 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年08月20日

日米欧の産業別の経済成長 -

2025年08月20日

曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- -

2025年08月20日

貿易統計25年7月-貿易収支は事前予想を大きく下回ったが、関税引き上げの影響本格化はこれから -

2025年08月20日

米住宅着工・許可件数(25年7月)-着工件数(前月比)は減少予想に反して前月から2ヵ月連続の増加 -

2025年08月19日

「縮みながらも豊かに暮らす」社会への転換(3)-「稼ぐ力」「GX」強化と若年・女性参加を促す「ウェルビーイング」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日米欧の産業別の経済成長】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日米欧の産業別の経済成長のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.