- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 金利・債券 >

- 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察

2025年06月24日

文字サイズ

- 小

- 中

- 大

3――市場参加者の保有構造と制度的制約

日本銀行による日本国債の大量買入れは、市場全体の需給構造を大きく変化させ、日本国債の保有主体は、日本銀行と民間の安定保有主体とに二分される構図となった。だが、2022年末以降のYCCの修正・撤廃や買入れ減額に象徴されるように、金融政策の正常化が進む中で、日本銀行の市場関与は段階的に縮小されつつある。このような環境下において、改めて注目されるのが、民間の主要プレーヤーである預金取扱金融機関や生命保険会社の保有構造と、それに内在する構造的なリスクである。

特に重要なのは、金利の変動が債券保有者にもたらすリスクが、上昇局面と低下局面とで非対称であるという点である。債券価格の下落は、すでに債券を保有している金融機関等にとって、含み損の拡大を通じて純資産の毀損をもたらし、自己資本の増強圧力や流動性対応の必要性を高める要因となりうる。また、デュレーションの長い資産を多く保有している場合には、資本規制やリスク管理の観点から再配分を迫られる可能性もある。このため、金利上昇局面においては、長期債や超長期債の「安全資産」としての位置づけが相対的に弱まり、より短期流動性を重視したポートフォリオへのシフトが促されやすくなる。

さらに、こうした対応は、金融業態ごとに異なる会計制度や規制によっても左右されるため、単純に「市場が正常化すれば機能が回復する」とは言いがたく、金融規制に伴う対応が新たな課題となる。市場機能の回復を論じるためには、こうした民間保有主体の構造的な制約とリスクへの耐性を丁寧に見極める必要がある。

本章では、預金取扱金融機関および生命保険会社の日本国債保有の構造的特徴に焦点を当て、両者の保有行動が、日本国債市場における構造的寡占や将来的な金利変動リスクにどのような影響を及ぼし得るかを検討する。

特に重要なのは、金利の変動が債券保有者にもたらすリスクが、上昇局面と低下局面とで非対称であるという点である。債券価格の下落は、すでに債券を保有している金融機関等にとって、含み損の拡大を通じて純資産の毀損をもたらし、自己資本の増強圧力や流動性対応の必要性を高める要因となりうる。また、デュレーションの長い資産を多く保有している場合には、資本規制やリスク管理の観点から再配分を迫られる可能性もある。このため、金利上昇局面においては、長期債や超長期債の「安全資産」としての位置づけが相対的に弱まり、より短期流動性を重視したポートフォリオへのシフトが促されやすくなる。

さらに、こうした対応は、金融業態ごとに異なる会計制度や規制によっても左右されるため、単純に「市場が正常化すれば機能が回復する」とは言いがたく、金融規制に伴う対応が新たな課題となる。市場機能の回復を論じるためには、こうした民間保有主体の構造的な制約とリスクへの耐性を丁寧に見極める必要がある。

本章では、預金取扱金融機関および生命保険会社の日本国債保有の構造的特徴に焦点を当て、両者の保有行動が、日本国債市場における構造的寡占や将来的な金利変動リスクにどのような影響を及ぼし得るかを検討する。

1|預金取扱金融機関の保有構造:金融規制と流動性リスクへの対応

預金取扱金融機関は、日本国債市場における主要な保有主体の一つであり、長らくその需給構造を支えてきた。とりわけ地域金融機関にとって、日本国債は信用リスクの低い収益源として重視されてきた。

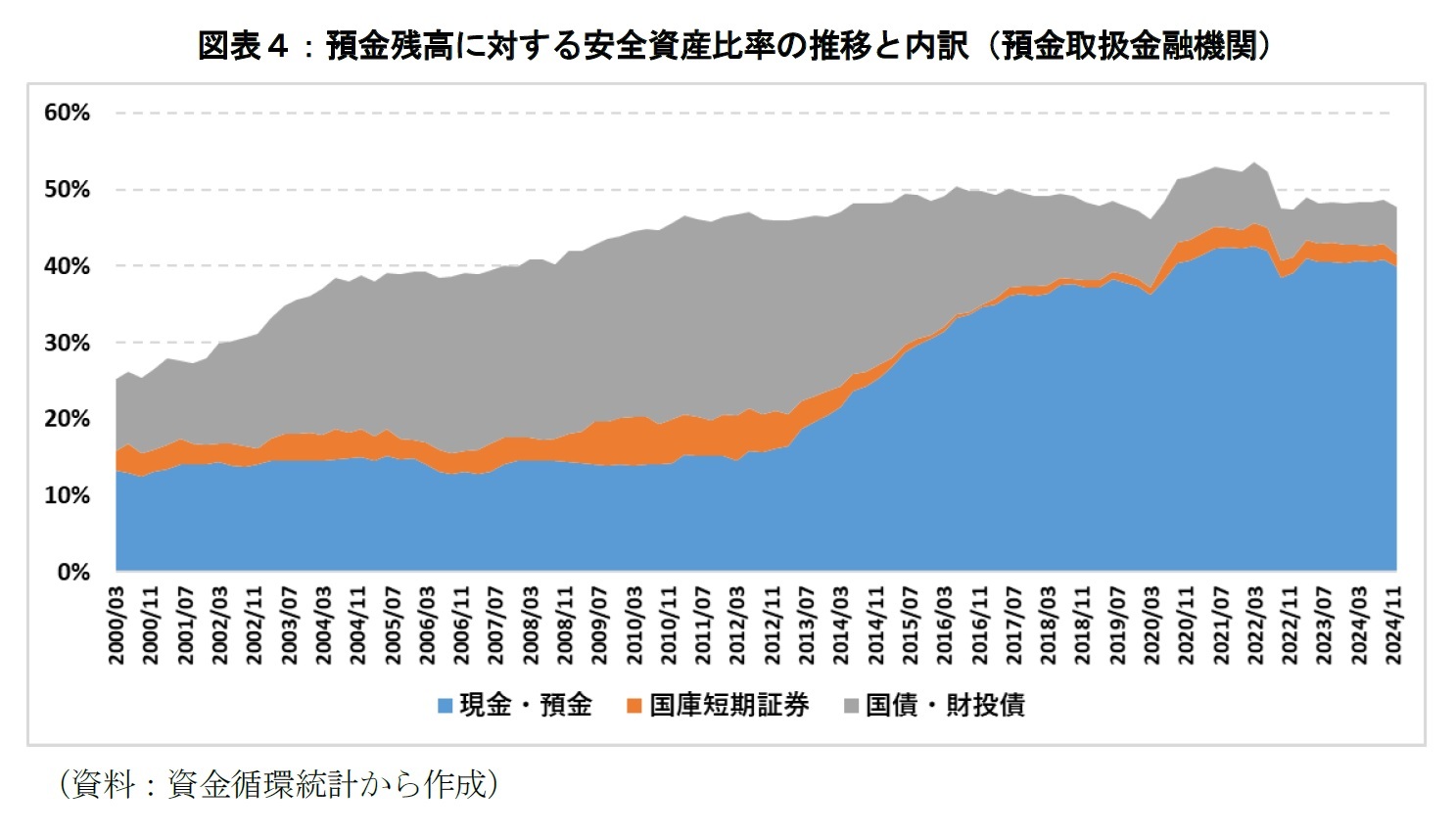

しかし、異次元緩和およびマイナス金利政策の導入以降、預金取扱金融機関における日本国債の保有のスタンスには変化が生じている。特に利回りの低下を背景に、資産構成の見直しが進んだ。図表4に示すとおり、近年では「安全資産」(現金・預金、国庫短期証券、国債・財投債)を預金残高で除した比率が上昇傾向にあり、50%近辺にある。特に現金・預金の比重が高まっており、その約73%を日銀当座預金が占めている。なお、2022年前後には一時的に日銀当座預金が減少した時期があるが、これは新型コロナ対応の資金繰り支援オペ(特別オペ)の償還など、政策的な要因による資金供給の減少によるものであり、構造的な資産配分の変化ではない。総じて、預金取扱金融機関は意図的に保有資産のデュレーションを短期化させてきたといえる。

預金取扱金融機関は、日本国債市場における主要な保有主体の一つであり、長らくその需給構造を支えてきた。とりわけ地域金融機関にとって、日本国債は信用リスクの低い収益源として重視されてきた。

しかし、異次元緩和およびマイナス金利政策の導入以降、預金取扱金融機関における日本国債の保有のスタンスには変化が生じている。特に利回りの低下を背景に、資産構成の見直しが進んだ。図表4に示すとおり、近年では「安全資産」(現金・預金、国庫短期証券、国債・財投債)を預金残高で除した比率が上昇傾向にあり、50%近辺にある。特に現金・預金の比重が高まっており、その約73%を日銀当座預金が占めている。なお、2022年前後には一時的に日銀当座預金が減少した時期があるが、これは新型コロナ対応の資金繰り支援オペ(特別オペ)の償還など、政策的な要因による資金供給の減少によるものであり、構造的な資産配分の変化ではない。総じて、預金取扱金融機関は意図的に保有資産のデュレーションを短期化させてきたといえる。

こうした資産構成の変化の背景には、以下のような制度的要因がある。

第一に、レバレッジ比率規制の影響である。日本の規制体系においては、レバレッジ比率の分母に日本国債が含まれる一方、日銀当座預金は含まれない。したがって、資本効率を考慮すれば、日本国債から日銀当座預金へのシフトは合理的な選択肢となる。とりわけ、資本効率の観点からは、レバレッジ比率の分母を圧縮しながら保有資産を維持できる点が評価される。

第二に、IRRBB(Interest Rate Risk in the Banking Book:銀行勘定の金利リスク)およびLCR(Liquidity Coverage Ratio:流動性カバレッジ比率)などの規制上、長期債や超長期債の保有は金利リスクや流動性リスクを高める要因になりうる。

第三に、満期保有目的の資産であっても、流動性リスクの回避は困難であるという構造的問題がある。特に将来的な預金流出に備え、即時に換金可能な資産の比率を高める必要性が増している。シリコンバレー・バンク(SVB:Silicon Valley Bank)の破綻事例が象徴的であるが、たとえ保有資産が満期保有目的であっても、預金の流出などにより早期売却を迫られれば、含み損が顕在化し、経営の安定性を損なうリスクがある。このようなDeposit Flight Risk(預金逃避リスク)への認識は日本の金融機関にも浸透しつつあり、長期債保有に対する慎重な姿勢を助長している。

さらに、預金取扱金融機関は貸出金に対するALMを重視する傾向が強い。短期で調達して長期で運用するビジネスモデルから、受動的な貸出金(資産)と変動性の高い預金(負債)の金利リスクのミスマッチに対して日本国債などの運用で対処する方針にある。金利上昇局面では、資産サイドの金利リスクを抑制するために、長期債の保有を控える、またはデュレーションの短い資産へ資金を振り向ける傾向が強まる。

以上を踏まえると、預金取扱金融機関の日本国債の保有構造は、単なる利回り追求の結果ではなく、規制・リスク・制度対応といった複合的な要因によっても形成されている。今後、金融政策の正常化と金利上昇が一服すれば、日本国債保有のインセンティブが再構築される可能性があり、それが日本国債市場全体の需給構造に与える影響は小さくないだろう。

第一に、レバレッジ比率規制の影響である。日本の規制体系においては、レバレッジ比率の分母に日本国債が含まれる一方、日銀当座預金は含まれない。したがって、資本効率を考慮すれば、日本国債から日銀当座預金へのシフトは合理的な選択肢となる。とりわけ、資本効率の観点からは、レバレッジ比率の分母を圧縮しながら保有資産を維持できる点が評価される。

第二に、IRRBB(Interest Rate Risk in the Banking Book:銀行勘定の金利リスク)およびLCR(Liquidity Coverage Ratio:流動性カバレッジ比率)などの規制上、長期債や超長期債の保有は金利リスクや流動性リスクを高める要因になりうる。

第三に、満期保有目的の資産であっても、流動性リスクの回避は困難であるという構造的問題がある。特に将来的な預金流出に備え、即時に換金可能な資産の比率を高める必要性が増している。シリコンバレー・バンク(SVB:Silicon Valley Bank)の破綻事例が象徴的であるが、たとえ保有資産が満期保有目的であっても、預金の流出などにより早期売却を迫られれば、含み損が顕在化し、経営の安定性を損なうリスクがある。このようなDeposit Flight Risk(預金逃避リスク)への認識は日本の金融機関にも浸透しつつあり、長期債保有に対する慎重な姿勢を助長している。

さらに、預金取扱金融機関は貸出金に対するALMを重視する傾向が強い。短期で調達して長期で運用するビジネスモデルから、受動的な貸出金(資産)と変動性の高い預金(負債)の金利リスクのミスマッチに対して日本国債などの運用で対処する方針にある。金利上昇局面では、資産サイドの金利リスクを抑制するために、長期債の保有を控える、またはデュレーションの短い資産へ資金を振り向ける傾向が強まる。

以上を踏まえると、預金取扱金融機関の日本国債の保有構造は、単なる利回り追求の結果ではなく、規制・リスク・制度対応といった複合的な要因によっても形成されている。今後、金融政策の正常化と金利上昇が一服すれば、日本国債保有のインセンティブが再構築される可能性があり、それが日本国債市場全体の需給構造に与える影響は小さくないだろう。

2|生命保険会社の保有構造:ALMと会計制度による保有構造の形成

生命保険会社は、日本国債市場において長期債の安定的な保有主体として位置づけられてきた。とりわけ予定利率に応じた将来の保険金支払に備える責任準備金に対応する運用対象として、安全性・流動性に優れる日本国債の保有ニーズは根強く維持されており、総じて中長期ゾーンの日本国債を中心にポートフォリオが構築される傾向にある。

実務上も、生命保険各社は、責任準備金に対する満期保有目的の長期債や超長期債を中心とした債券投資を基本としつつ、利回りの水準や運用環境に応じて、外国証券や貸付債権等とのバランスを取りながら資産構成を調整している。

生命保険会社の日本国債投資には、制度面からも一定の制約と誘因が存在する。第一に、責任準備金に関連する会計制度が、保険債務との対応関係を重視するALMを促している点が挙げられる。すなわち、長期の負債(保険契約)に対応する長期の資産として、日本国債は最も整合的な運用先の一つである。また、満期保有目的や責任準備金見合いであれば、金利変動による評価損益が損益計算書に直ちに反映されない会計処理が可能であり、金利リスクを管理しやすいというメリットもある。

第二に、経済価値ベースのソルベンシー規制(ESR:Economic Solvency RatioやERM:Enterprise Risk Management)への移行が進む中で、金利変動に対する耐性を示す必要が強まっている。むろん、生命保険会社によるソルベンシー対応に向けた長期債や超長期債への需要は一定の水準に達し、追加的な買い増し圧力は相対的に落ち着いているとの見方がある。

第三に、保険契約者配当の原資確保の観点から、運用利回りの一定水準の維持が求められ、利回りの低い局面では日本国債保有の動機が一時的に減退することがある。

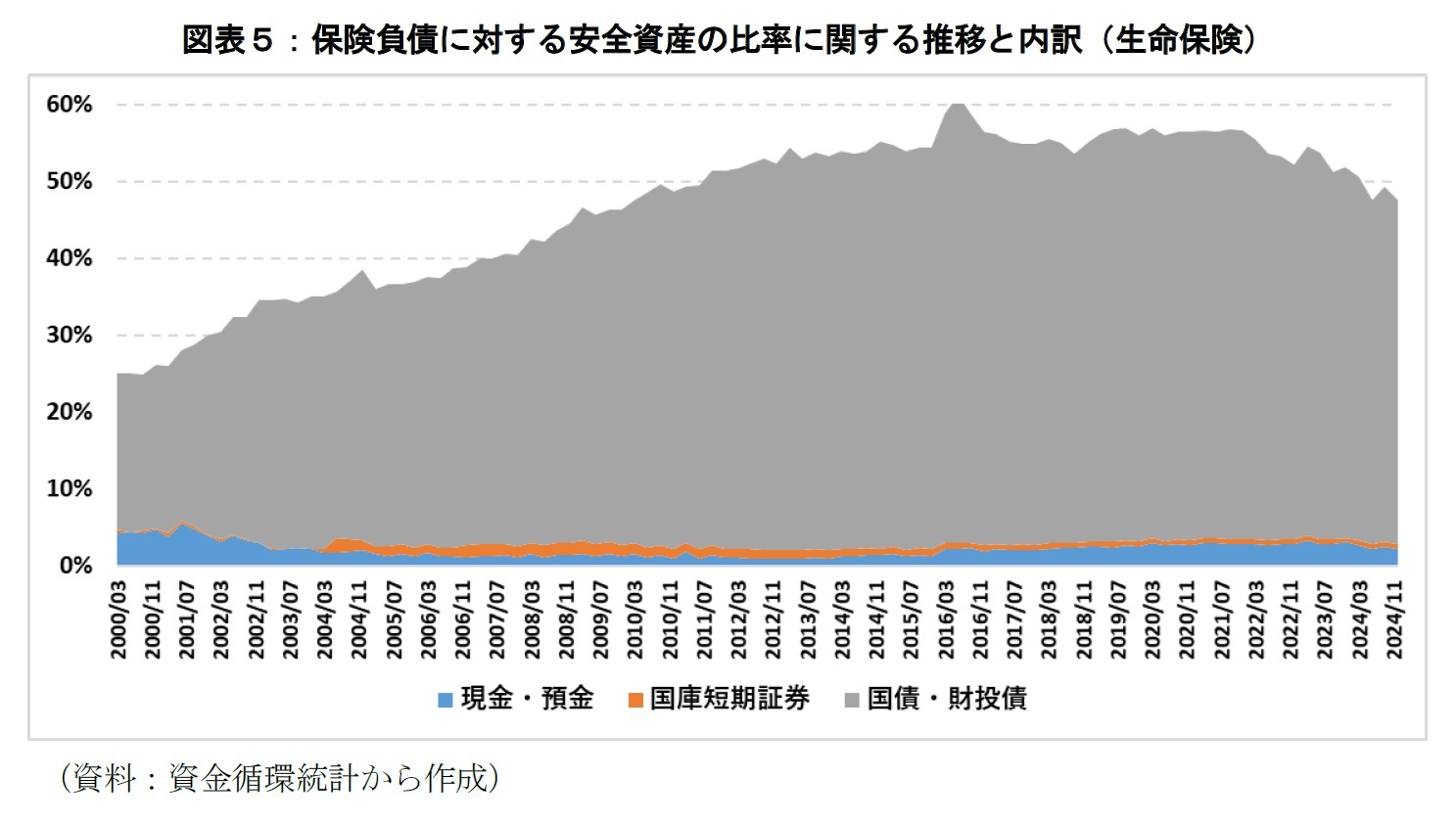

図表5に示すとおり、生命保険会社の保険負債に対する安全資産の保有比率は、預金取扱金融機関と同様に50%程度だが、その保有比率のほとんどを国債・財投債が占めている。コロナ禍による一時的な変動を経たものの、概して高位で安定しており、預金取扱金融機関に比べて保有スタンスの一貫性が見られる。2021年以降、保険負債に対する安全資産比率には低下傾向がみられているが、これは金利上昇に伴う日本国債等の評価額の下落に加え、満期償還後の資金が相対的に利回りの高い資産に再投資されたことなど、構造的な要因によって説明可能である。

以上を踏まえると、生命保険会社における日本国債保有は、利回りやリスク選好に左右されるだけでなく、ALMの整合性、規制対応、保険財務の健全性確保といった多面的な要因によって構成されている。そのため、市場金利の変動が直ちに日本国債の保有行動に影響を及ぼすわけではないものの、規制の変更や見直しなどの制度変更があった場合、業態全体で保有構造の転換が連鎖的に生じるリスクを内包している。

生命保険会社は、日本国債市場において長期債の安定的な保有主体として位置づけられてきた。とりわけ予定利率に応じた将来の保険金支払に備える責任準備金に対応する運用対象として、安全性・流動性に優れる日本国債の保有ニーズは根強く維持されており、総じて中長期ゾーンの日本国債を中心にポートフォリオが構築される傾向にある。

実務上も、生命保険各社は、責任準備金に対する満期保有目的の長期債や超長期債を中心とした債券投資を基本としつつ、利回りの水準や運用環境に応じて、外国証券や貸付債権等とのバランスを取りながら資産構成を調整している。

生命保険会社の日本国債投資には、制度面からも一定の制約と誘因が存在する。第一に、責任準備金に関連する会計制度が、保険債務との対応関係を重視するALMを促している点が挙げられる。すなわち、長期の負債(保険契約)に対応する長期の資産として、日本国債は最も整合的な運用先の一つである。また、満期保有目的や責任準備金見合いであれば、金利変動による評価損益が損益計算書に直ちに反映されない会計処理が可能であり、金利リスクを管理しやすいというメリットもある。

第二に、経済価値ベースのソルベンシー規制(ESR:Economic Solvency RatioやERM:Enterprise Risk Management)への移行が進む中で、金利変動に対する耐性を示す必要が強まっている。むろん、生命保険会社によるソルベンシー対応に向けた長期債や超長期債への需要は一定の水準に達し、追加的な買い増し圧力は相対的に落ち着いているとの見方がある。

第三に、保険契約者配当の原資確保の観点から、運用利回りの一定水準の維持が求められ、利回りの低い局面では日本国債保有の動機が一時的に減退することがある。

図表5に示すとおり、生命保険会社の保険負債に対する安全資産の保有比率は、預金取扱金融機関と同様に50%程度だが、その保有比率のほとんどを国債・財投債が占めている。コロナ禍による一時的な変動を経たものの、概して高位で安定しており、預金取扱金融機関に比べて保有スタンスの一貫性が見られる。2021年以降、保険負債に対する安全資産比率には低下傾向がみられているが、これは金利上昇に伴う日本国債等の評価額の下落に加え、満期償還後の資金が相対的に利回りの高い資産に再投資されたことなど、構造的な要因によって説明可能である。

以上を踏まえると、生命保険会社における日本国債保有は、利回りやリスク選好に左右されるだけでなく、ALMの整合性、規制対応、保険財務の健全性確保といった多面的な要因によって構成されている。そのため、市場金利の変動が直ちに日本国債の保有行動に影響を及ぼすわけではないものの、規制の変更や見直しなどの制度変更があった場合、業態全体で保有構造の転換が連鎖的に生じるリスクを内包している。

4――まとめ:金融正常化下で浮上する日本国債市場の構造的寡占リスク

日本銀行による長期国債の大量保有は、異次元緩和以降の金融政策の中核を成してきたが、その帰結として、日本国債市場における流通市場の機能は大きく制約されるに至った。YCCの導入により、長期金利には日本銀行による事実上の上限が設けられ、市場価格を通じた金利形成メカニズム、すなわち価格発見機能は著しく低下した。こうした非伝統的な金融政策の下で日本国債市場が政策調整の主戦場とされた結果、流動性の低下や需給の偏在といった構造的な歪みが顕在化している。

こうした中、2022年末以降にはYCCの修正および将来的な金融政策の正常化に向けた議論が本格化し、市場参加者の間では「脱・日本銀行」に向けた模索が進んでいる。日本銀行による長期債の買入額が縮小される一方で、それを代替する民間の市場機能の再構築が急務となっている。しかしながら、この移行過程において明らかとなったのは、日本国債市場に根深く存在する制度的な寡占構造である。

第2章および第3章で詳述したとおり、現在の日本国債市場においては、預金取扱金融機関および生命保険会社という特定業態が、極めて高い保有比率を占めている。これらの業態は、いずれもバランスシート制約や規制対応上の要請を抱えており、金利リスクや流動性リスクに対する慎重な資産運用姿勢を維持している。また、会計制度、レバレッジ比率、IRRBB、LCR、およびソルベンシー規制といった制度的要因が、日本国債保有の動機形成に強く作用している。そのため、金融政策が正常化する局面であっても、単に「日本銀行の退出=市場の回復」という図式が成り立つわけではない。

さらに、日本銀行による日本国債の買入によって供給された潤沢な流動性は、結果的に預金取扱金融機関の資産構成における日銀当座預金への偏重を招いており、長期債といった価格変動性の高い資産への再投資には依然として慎重な姿勢がみられる。とりわけ、シリコンバレー・バンクの破綻に象徴されるように、満期保有目的の長期債であっても、預金流出時には流動性リスクが顕在化しうるという教訓は、日本国内の金融機関にも深く共有されつつある。

一方、生命保険会社の日本国債の保有スタンスは相対的に安定しているものの、ソルベンシー対応としての長期債・超長期債への投資は一定の段階に達したとの見方もある。運用環境次第では今後も一定の買入は継続されると見込まれるが、金利水準や会計制度の変更によって保有スタンスが変化するリスクも孕んでおり、市場全体としての安定性を保証するものではない。

このように、金融政策の正常化が進んでも、日本国債市場の主要プレーヤーにおける保有余力には制度的な制約があり、単なる量的縮小以上の構造的な課題が横たわっている。「脱・日本銀行」とは、真に自律的かつ多様な市場参加主体によって価格が形成される、健全な市場構造の回復を意味すべきである。

この観点から、財務省による発行計画における年限構成の見直しに加え、日本国債保有に関わる金融規制の調整、ならびに長期安定運用を担いうる新たなプレーヤーの参入促進といった制度整備が求められる。たとえば、年金基金、海外投資家、家計といった多様な保有主体の育成によって、市場の自律性と弾力性を高める必要がある。加えて、HHIによる寡占度の分析が示すとおり、特定業態への依存が高まる市場では、一部の構造的リスクを起点とした制度的制約が連鎖的な保有行動の変化を誘発し、流動性の枯渇や金利の急変動といった脆弱性が顕在化しやすい。市場の自律性が損なわれた状態では、わずかな制度変更やリスク事象が市場全体に波及しやすい土壌となる。

ゆえに、金融政策の出口戦略として本質的に問われるべきは、単なる日本銀行の市場撤退ではなく、日本国債市場における公平かつ健全な価格形成機能を再構築することである。構造的寡占のリスクを直視し、市場インフラとしての債券市場の健全性を回復することが、真の意味での金融政策正常化の帰結といえよう。

こうした中、2022年末以降にはYCCの修正および将来的な金融政策の正常化に向けた議論が本格化し、市場参加者の間では「脱・日本銀行」に向けた模索が進んでいる。日本銀行による長期債の買入額が縮小される一方で、それを代替する民間の市場機能の再構築が急務となっている。しかしながら、この移行過程において明らかとなったのは、日本国債市場に根深く存在する制度的な寡占構造である。

第2章および第3章で詳述したとおり、現在の日本国債市場においては、預金取扱金融機関および生命保険会社という特定業態が、極めて高い保有比率を占めている。これらの業態は、いずれもバランスシート制約や規制対応上の要請を抱えており、金利リスクや流動性リスクに対する慎重な資産運用姿勢を維持している。また、会計制度、レバレッジ比率、IRRBB、LCR、およびソルベンシー規制といった制度的要因が、日本国債保有の動機形成に強く作用している。そのため、金融政策が正常化する局面であっても、単に「日本銀行の退出=市場の回復」という図式が成り立つわけではない。

さらに、日本銀行による日本国債の買入によって供給された潤沢な流動性は、結果的に預金取扱金融機関の資産構成における日銀当座預金への偏重を招いており、長期債といった価格変動性の高い資産への再投資には依然として慎重な姿勢がみられる。とりわけ、シリコンバレー・バンクの破綻に象徴されるように、満期保有目的の長期債であっても、預金流出時には流動性リスクが顕在化しうるという教訓は、日本国内の金融機関にも深く共有されつつある。

一方、生命保険会社の日本国債の保有スタンスは相対的に安定しているものの、ソルベンシー対応としての長期債・超長期債への投資は一定の段階に達したとの見方もある。運用環境次第では今後も一定の買入は継続されると見込まれるが、金利水準や会計制度の変更によって保有スタンスが変化するリスクも孕んでおり、市場全体としての安定性を保証するものではない。

このように、金融政策の正常化が進んでも、日本国債市場の主要プレーヤーにおける保有余力には制度的な制約があり、単なる量的縮小以上の構造的な課題が横たわっている。「脱・日本銀行」とは、真に自律的かつ多様な市場参加主体によって価格が形成される、健全な市場構造の回復を意味すべきである。

この観点から、財務省による発行計画における年限構成の見直しに加え、日本国債保有に関わる金融規制の調整、ならびに長期安定運用を担いうる新たなプレーヤーの参入促進といった制度整備が求められる。たとえば、年金基金、海外投資家、家計といった多様な保有主体の育成によって、市場の自律性と弾力性を高める必要がある。加えて、HHIによる寡占度の分析が示すとおり、特定業態への依存が高まる市場では、一部の構造的リスクを起点とした制度的制約が連鎖的な保有行動の変化を誘発し、流動性の枯渇や金利の急変動といった脆弱性が顕在化しやすい。市場の自律性が損なわれた状態では、わずかな制度変更やリスク事象が市場全体に波及しやすい土壌となる。

ゆえに、金融政策の出口戦略として本質的に問われるべきは、単なる日本銀行の市場撤退ではなく、日本国債市場における公平かつ健全な価格形成機能を再構築することである。構造的寡占のリスクを直視し、市場インフラとしての債券市場の健全性を回復することが、真の意味での金融政策正常化の帰結といえよう。

(2025年06月24日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年09月25日

情報・幸福・消費──SNS社会の欲望の三角形-欲望について考える(1) -

2025年09月25日

「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 -

2025年09月25日

連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- -

2025年09月25日

数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- -

2025年09月24日

中国:25年7~9月期の成長率予測-前期から一段と減速。政策効果の息切れにより内需が悪化

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.