- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 寿命の限界と生命保険~限界寿命の延伸というパラダイムシフト~

寿命の限界と生命保険~限界寿命の延伸というパラダイムシフト~

保険研究部 主任研究員・気候変動リサーチセンター兼任 植竹 康夫

文字サイズ

- 小

- 中

- 大

そんな中、2025年5月20日にロンドンで開催されたLIFE ILS Conference2025の基調講演1において、ブライトン大学のリチャード・ファラーガー教授が、哺乳類の老化を引き起こすメカニズムの一部が既に解明されていることや、将来的には現在のような死亡率の仮定が崩壊する可能性について言及した。

私は医学の専門家ではないのでメカニズムについての詳細はさておき、ただでさえ日進月歩で伸びていく人類の寿命について、「死亡率の仮定が崩壊」とはまた大げさなことを言うなと思い、それでは死亡率がどのような変遷をたどってきたのか、すなわち死亡率の改善の推移と平均寿命の延伸について調べてみた。

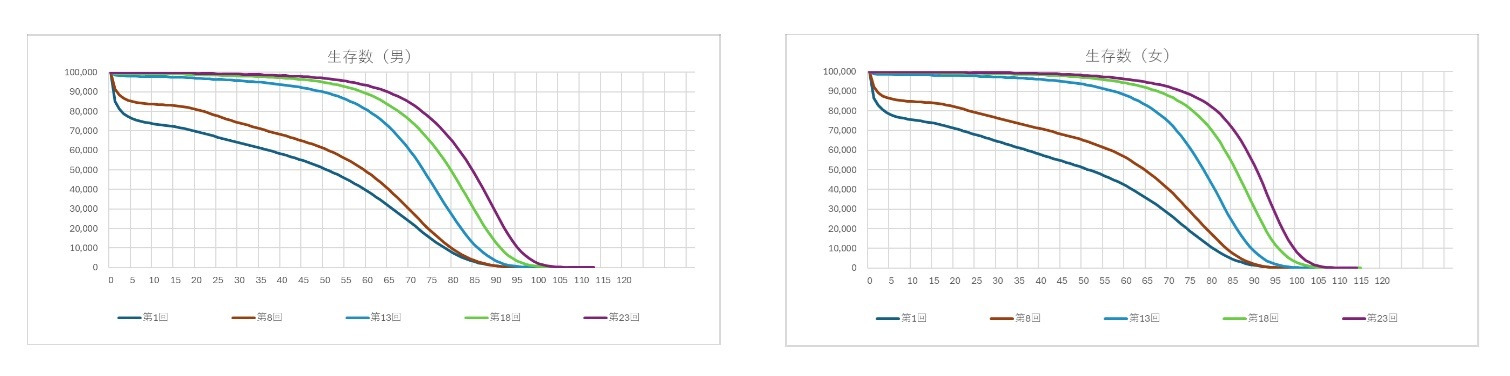

データは厚生労働省の公表している『完全生命表』を用いた。国民生命表は5年ごとの国勢調査に合わせて作成される生命表2であり、1891~1898年の死亡概況を表した第1回から、戦後1947年の第8回生命表(第7回は欠番)を経て現在最新の第23回生命表へと至る。

この生命表は生存者数の実数を表記したものではなく、出生者数が10万人とした場合の各年齢の生存数・死亡数などの推移を男女別に記載したものとなる。各年齢には、生存数・死亡数のほかに、生存率・死亡率・平均余命などが記載されている。0歳時点の平均余命が平均寿命である。

第1回と、第8回から視覚的煩雑さを避けるべく5回置き(8・13・18・23回)の完全生命表による年齢ごとの生存者数のグラフを見てみよう。

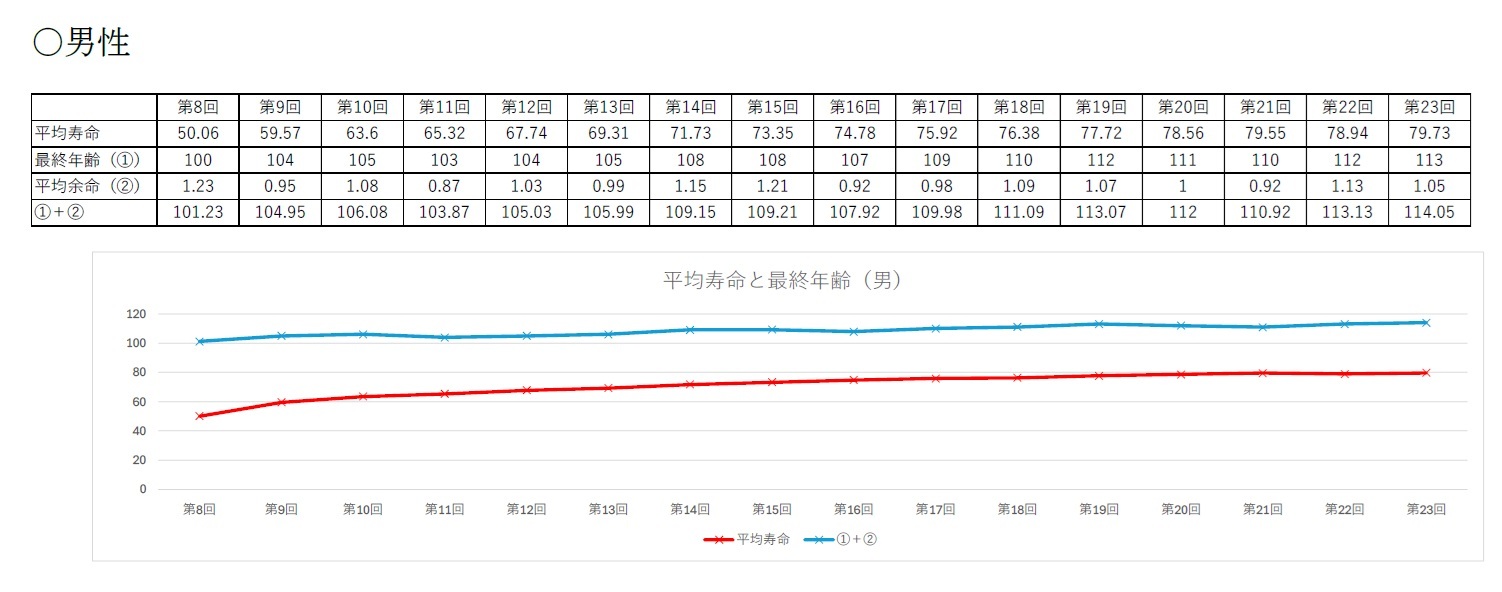

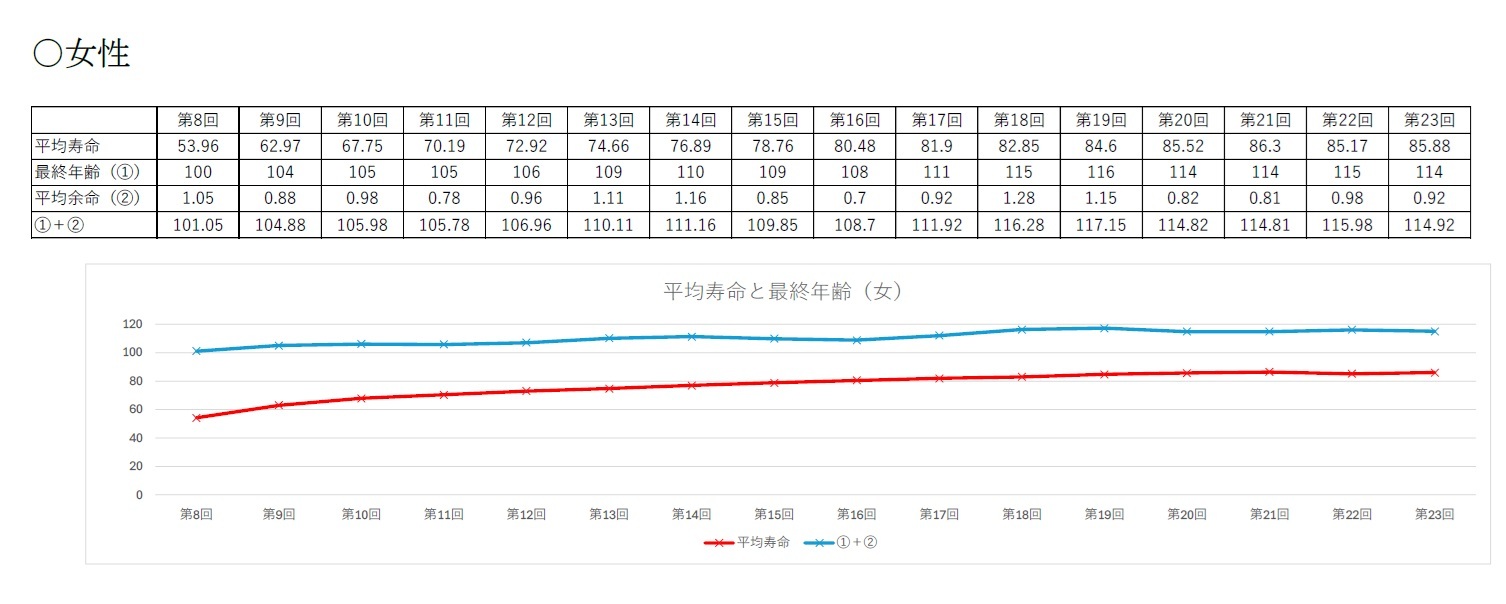

以下は、完全生命表に記載の最終年齢と、その年齢での平均余命をまとめた表である。こちらは視覚的な煩雑さがないため第8回以降各回を表示している。

この表を見て、最終年齢も延び続けていると捉えるか、頭打ちになっていると捉えるかは、人による部分もあろうかと思うが、筆者には「(女性の平均寿命は第21回が最大であるものの)平均寿命は緩やかに伸び続け、一方最終年齢は頭打ち」という印象を受けた。上の生存数のグラフでいうと、やはり最終年齢の位置はほとんど動かず、台形が長方形に近づいていく(それによって平均寿命は緩やかに延びる)というイメージだ。

2016年に英科学誌ネイチャーに発表された研究3によると『人間の寿命の限界は115歳(くらい)』とのことだ。これはまさに第23回完全生命表の時点でほとんど限界に近付いており、「頭打ち」の印象を補佐するものと言えるのかもしれない。

人類の寿命は乳幼児の死亡率の改善、医療・公衆衛生の発展、生活環境の改善などを受けて延伸し続けてきた。従来の寿命の延伸は「人類の死ぬ要因の排除」と言えるのかもしれない。人間の潜在的な生きる能力を最大限に引き出した、と言い換えるのであればその最大限が「およそ115歳」という結果であり、『限界寿命』と表現すべきものなのかもしれない。

冒頭に記載した技術は、『潜在的な生きる能力』に直接的かつ外的に手を加えられる可能性を示唆しているものと思われる。老化を引き起こすメカニズムを解明し、老化を抑制する技術が生まれたならば、それは確かに「現在の死亡率の仮定が崩壊する可能性」と言えるのだろう。115歳と思われた限界年齢が、130歳や200歳、はたまたもっと高い年齢に到達する人間が続々と出現してきた場合に、生命保険の世界はどのようになるのだろうか。

少なくとも終身年金は現在の保険料水準では収支の均衡が保てないことは明らかであるが、このように老化現象に手を加えられるようになった場合に、最終年齢がどうなるのかといった懸念以前に「年齢別死亡率」を使用することの妥当性すらも疑わしいものとなるだろう。老化抑制を行った50歳と老化抑制を行わない50歳とで、同様の死亡率とは考えにくいからだ(仮に同じ死亡率水準であるとしたら、老化抑制を行ったところで100歳の3割程度は1年以内に死亡する4こととなり、結局寿命は変わらないことになる)。さらに、例えば10歳から40年間老化抑制を受けてきた50歳と、30歳から20年老化抑制を受けてきた50歳とでも死亡率に有意な差異が生じることなども想像される。

生存数の概形が『三角形から台形へ、台形から長方形へ』と変遷してきた旨の記載をしたが、この長方形が、老化抑制に伴って際限なく横に伸びていくのかもしれないし、やはりそれでも限界はあってどこかで頭打ちになるのかもしれない。老化抑制を実施した人とそうでない人が混在する社会になるのであれば、横長の長方形と現在の115歳あたりを最終年齢とした長方形の重ね合わせたような形になるのかもしれない。

妄想はどこまでも広がるが、仮に老化抑制のメカニズムが実用化されたとしたら、生命保険会社はいつの日かこの問題に直面する可能性がないとは言えない。その時は、現在使用されている男女別・年齢別死亡率の見直しの検討であるとか、すでに生命保険に締結済みの保険契約について保障を完遂できるのかどうかという財務上の問題に対する対応などに追われるのかもしれない。

本内容がSFのような空想にとどまるのか、あるいは実際に近未来の現実として迫っているのか、現時点では定かではないが、もし老化の抑制(≒寿命の延伸)が実現すると、社会全体に大変な影響が出てくる。生命保険事業関係も例にもれず大きな影響を受けるが、現在の公的年金制度は根底から揺るがされる事態になりそうである。

1 https://lifeils.london/

2 https://www.mhlw.go.jp/toukei/saikin/hw/life/23th/index.html

3 https://www.bbc.com/japanese/features-and-analysis-37571028

4 第23回完全死亡率では、100歳男性の死亡率は33.324%、100歳女性の死亡率は28.385%

(2025年06月12日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1777

- 【職歴】

2007年 日本生命保険相互会社入社

2024年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・年金数理人

植竹 康夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/27 | なぜ味噌汁は動くのか | 植竹 康夫 | 研究員の眼 |

| 2025/10/24 | 保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか | 植竹 康夫 | 研究員の眼 |

| 2025/07/23 | IAISグローバルセミナー開催~資産集約型再保険およびオルタナティブ資産に関するディスカッション~ | 植竹 康夫 | 保険・年金フォーカス |

| 2025/07/01 | 国際的に注目を集めるAsset-Intensive Reinsurance(AIR)を巡る動向 | 植竹 康夫 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【寿命の限界と生命保険~限界寿命の延伸というパラダイムシフト~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

寿命の限界と生命保険~限界寿命の延伸というパラダイムシフト~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.