- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 先行き不透明でも「開示」が選択された~2025年2月および3月の本決算動向~

2025年05月30日

文字サイズ

- 小

- 中

- 大

2025年2月および3月本決算の発表が出そろった。当初は、トランプ米大統領による関税政策の影響により先行き不透明感が高まり、業績見通しを非開示とする企業の増加が懸念された。しかし、実際は非開示企業の割合は全体の約5%にとどまり、例年並みの水準に収まった。多くの企業が可能な範囲で業績見通しを開示する姿勢を示したといえる。

■ 期待より懸念が先行したハネムーン期間

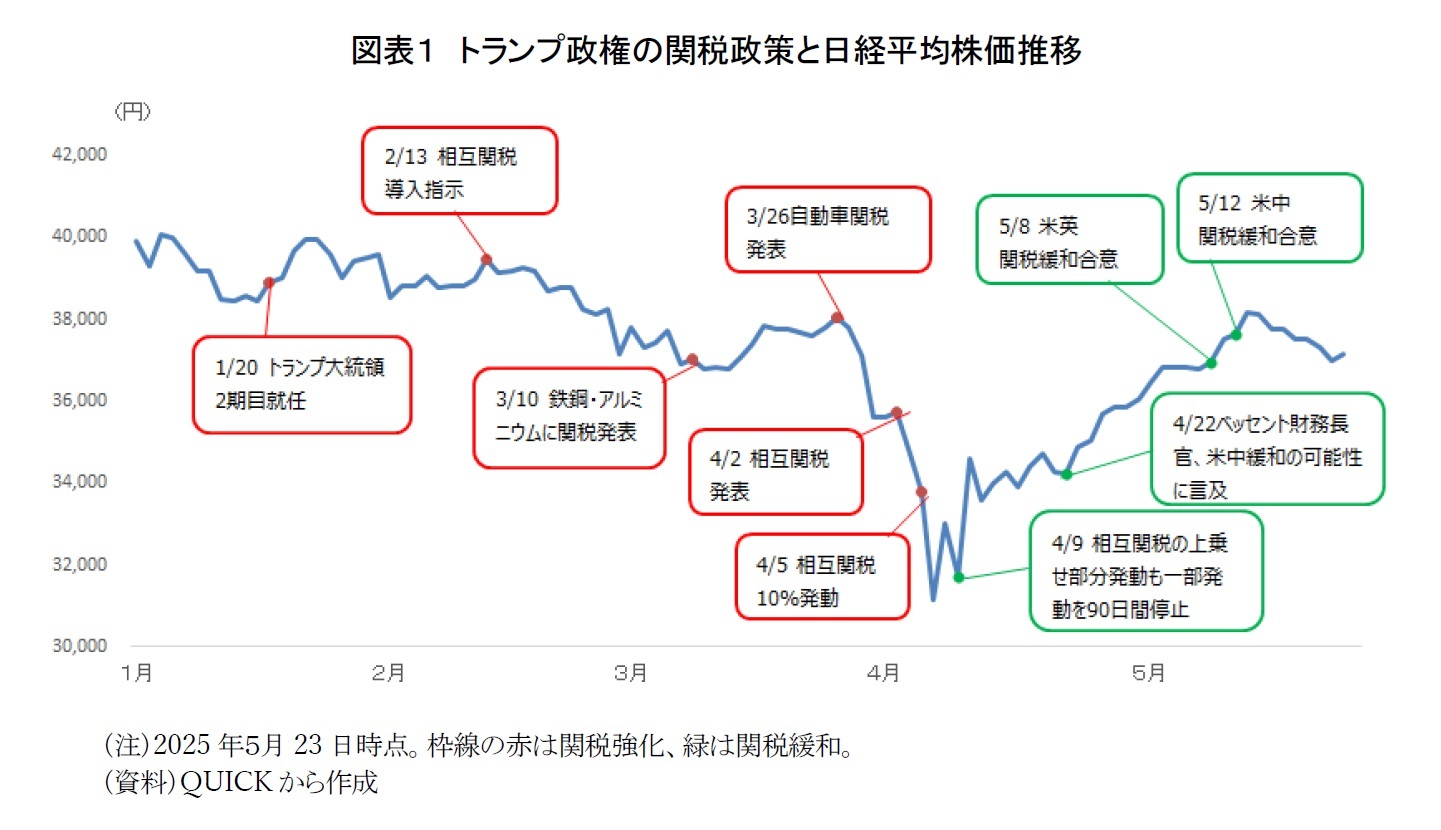

米国では、新大統領の就任直後は「ハネムーン期間」とも呼ばれるが今回のトランプ大統領の2期目は違った。1月の就任直後から関税の導入発表や発動が相次ぎ、株式市場は大きく揺れ動いた。結果として、期待よりも懸念が先行する「嵐のようなハネムーン期間」となった(図表1)。

それでもトランプ大統領の就任当初の日経平均株価は3万8,000円から4万円のレンジで比較的安定的に推移していた。しかし、3月下旬から4月上旬にかけて自動車関税や相互関税の発表が相次ぎ、一部の関税が発動されたことで貿易摩擦の懸念が一気に高まった。これを受けて、日経平均株価は4月7日に年初来安値となる3万1,137円まで下落した。その後は、相互関税の一部停止や英国・中国との緩和合意などを受けて市場心理が改善。日経平均株価は反発に転じ、5月23日時点では3万7,000円台まで回復している。

■ 関税政策による不透明感で非開示企業の増加が予想されたが

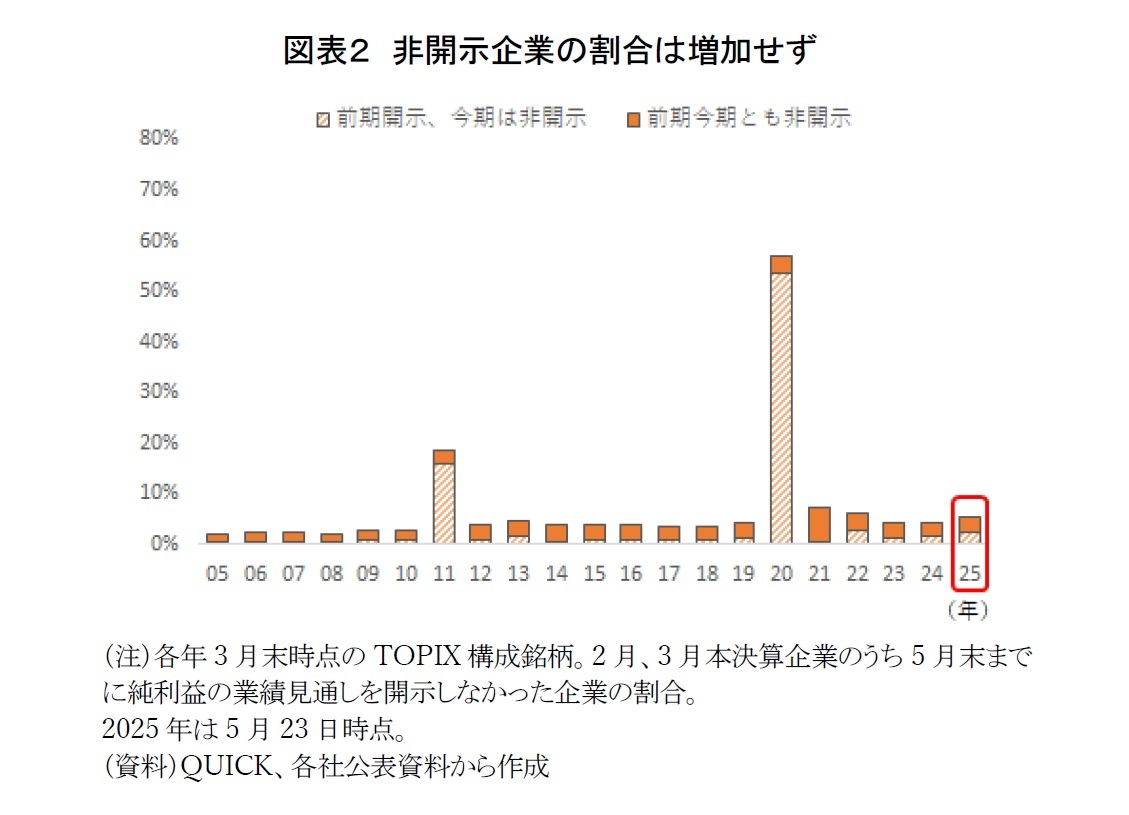

2025年はトランプ大統領の関税政策の影響で、業績見通しの策定に必要な前提条件を設定することが難しいとの懸念が広がった。このため、今回は業績見通しを非開示とする企業が例年より増加するとの予測もあった1。しかし、実際は非開示企業の割合は約5%とほぼ例年並みにとどまった(図表2)。

今回、非開示企業が想定ほど増加しなかった背景には、いくつかの要因が考えられる。まず、コーポレートガバナンス・コードの浸透や東証の改革要請を背景に、株主との対話を重視する姿勢が企業に一段と広がったことがあげられる。これにより、開示を通じて市場とのコミュニケーションを維持しようとする意識が高まったと見られる。次に、過去の経験が企業行動に影響した可能性がある。たとえば、2020年のコロナ禍では業績予想を「未定」とした企業の株価が「減益予想」を開示した企業よりも厳しく評価された2。この経験から、多くの企業は「現時点で入手可能な情報に基づく暫定的な見通し」を示し、将来的な修正を前提とする開示対応を選択するようになったと考えられる。さらに、コロナ禍では業種を問わず先行き不透明感が高まったのに対し、今回の関税政策の影響は主に外需関連企業が受けた。一方で、内需関連企業は直接的な影響が小さく見通しを策定しやすい環境にあったことも一因といえる。

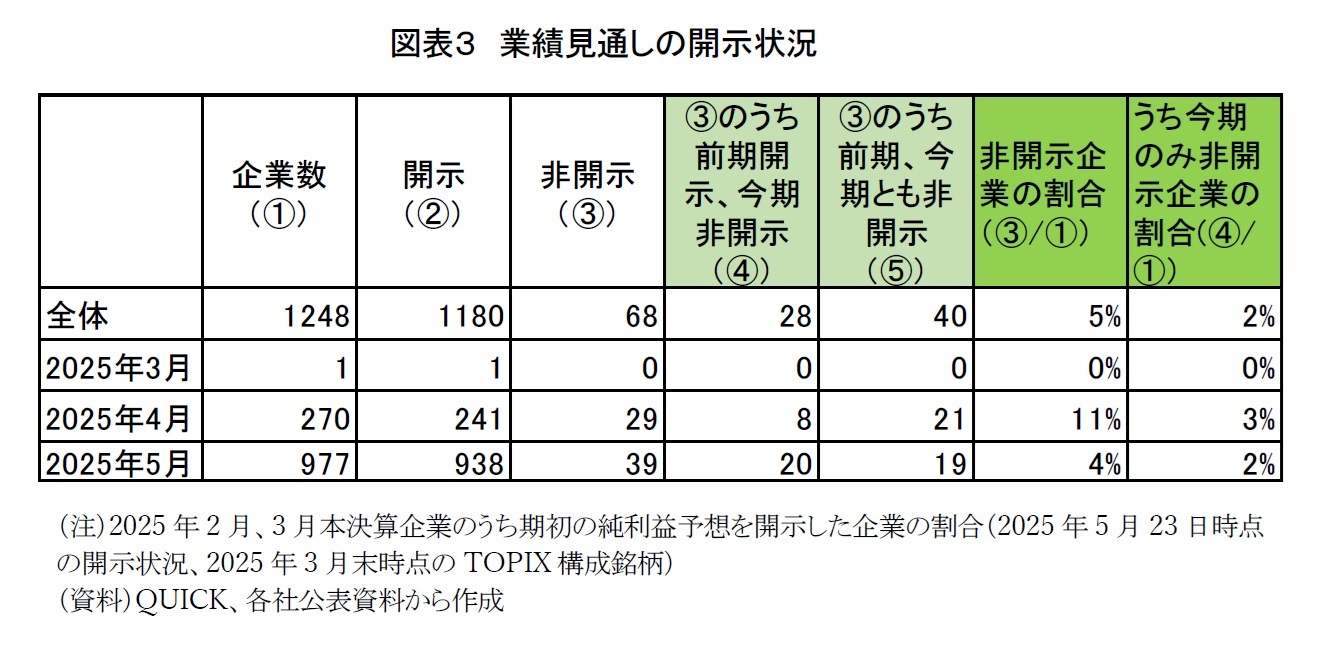

図表3は、2月および3月本決算企業(TOPIX構成銘柄)を対象に、2025年5月23日時点の業績見通しの開示状況をまとめたものである。

図表3は、2月および3月本決算企業(TOPIX構成銘柄)を対象に、2025年5月23日時点の業績見通しの開示状況をまとめたものである。

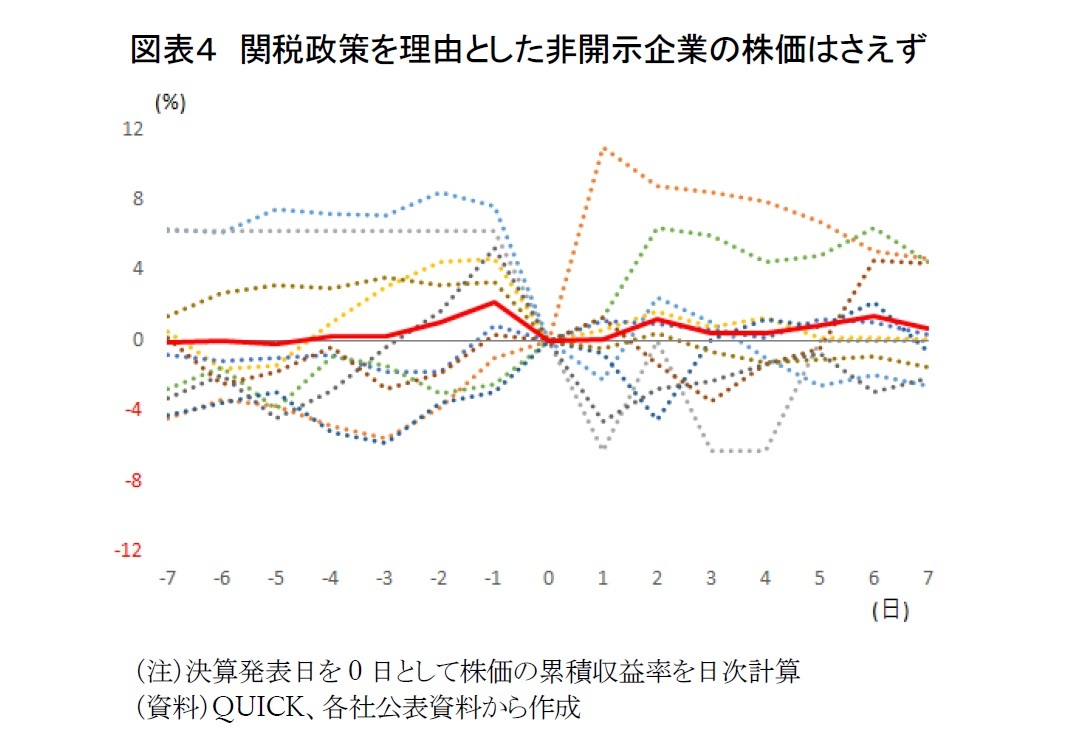

業績見通しを非開示とした企業は68社と全体の5%を占めた。このうち、前期には業績見通しを開示していたが今期は非開示に転じた企業は28社(図表3④)あった。この28社のうち、米国の関税政策による先行き不透明感を理由に非開示とした企業は10社(鉄鋼1社、電気機器5社、輸送用機器4社)である。残る18社については、経営統合や完全子会社化による上場廃止予定など個別要因によるものだった。そこで、関税政策を理由に非開示とした10社について、決算発表日前後の株価推移を集計した(図表4)。図表中の点線は各社の株価推移、赤線は10社の株価の累積収益率を単純平均したものである。

全体平均としては、決算発表後も株価は概ね横ばいで推移したが、個別に見ると多くの企業で株価がやや軟調に推移した。大幅な下落は見られなかったものの、業績の先行きに対する判断材料が乏しいことから、投資家が積極的に手を出しづらい状況が示されたといえるだろう。

1 森下千鶴『「未定」が広がるのか、それとも見通しを示すのか?』ニッセイ基礎研究所 基礎研レター(2025年4月18日))

2 井出真吾『新型コロナ終息前の決算発表業績「悪化」よりも「未定」に厳しい評価』ニッセイ基礎研究所 基礎研レポート(2020年5月18日))

1 森下千鶴『「未定」が広がるのか、それとも見通しを示すのか?』ニッセイ基礎研究所 基礎研レター(2025年4月18日))

2 井出真吾『新型コロナ終息前の決算発表業績「悪化」よりも「未定」に厳しい評価』ニッセイ基礎研究所 基礎研レポート(2020年5月18日))

■ まとめ

2025年2月および3月の本決算では、当初予想されたほど非開示企業の増加は見られず、業績見通しを非開示とした企業は全体の約5%にとどまった。多くの企業が、先行き不透明な状況下でも、可能な範囲で見通しを開示する姿勢を示した点は、企業の開示意識の高まりを示すものといえる。

今回の本決算においても、現段階では「見通しが出ていること」自体が市場に一定の安心感を与えていたと考えられる。さらに、図表1の株価推移が示すように、決算発表が集中した4月中旬以降は関税政策に関する緩和的な動きが続いたことも、株価の反発要因として安心感に寄与した。

なお、関税交渉の期限は7月8日に迫っており、予定どおりに進めば7月以降は関税政策が企業業績や見通しに与える影響がより明確になると見られる。第1四半期決算では、業績見通しを策定するための前提条件が現在より明らかになり企業の説明力が高まることが重要なポイントとなるだろう。

今回の本決算においても、現段階では「見通しが出ていること」自体が市場に一定の安心感を与えていたと考えられる。さらに、図表1の株価推移が示すように、決算発表が集中した4月中旬以降は関税政策に関する緩和的な動きが続いたことも、株価の反発要因として安心感に寄与した。

なお、関税交渉の期限は7月8日に迫っており、予定どおりに進めば7月以降は関税政策が企業業績や見通しに与える影響がより明確になると見られる。第1四半期決算では、業績見通しを策定するための前提条件が現在より明らかになり企業の説明力が高まることが重要なポイントとなるだろう。

(2025年05月30日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for June 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/07/08 | 投資部門別売買動向(25年6月)~海外投資家は買い越し、個人は売り越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/06/26 | 自社株買いの取得期間は長期化、より柔軟な買付姿勢へ~2025年4-5月の自社株買い動向~ | 森下 千鶴 | 基礎研レポート |

| 2025/06/10 | Investors Trading Trends in Japanese Stock Market:An Analysis for May 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年07月31日

2025年4-6月期の実質GDP~前期比0.2%(年率1.0%)を予測~ -

2025年07月31日

学びたいを諦めさせない-高等教育の修学支援新制度の意義と今後の展望 -

2025年07月31日

米GDP(25年4-6月期)-前期比年率+3.0%と外需押上げからプラス転換、市場予想(+2.6%)も上回る -

2025年07月31日

鉱工業生産25年6月-生産は一進一退が続くが、先行きは下振れリスクが高い -

2025年07月31日

プレコンセプションケア5か年計画始動-今後5年で認知度の引き上げと相談支援体制の充実へ、性別や世代を問わず「当事者意識の醸成」が鍵-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【先行き不透明でも「開示」が選択された~2025年2月および3月の本決算動向~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

先行き不透明でも「開示」が選択された~2025年2月および3月の本決算動向~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.