- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 日米欧の交易条件比較

2025年05月28日

文字サイズ

- 小

- 中

- 大

輸出価格の世界比較と2010年代の日本の輸出価格

日本の(契約通貨建ての)輸出物価の変動の乏しさは、欧米では見られない動きである。

この点を、米国のBLS(労働統計局)が公表する国別の輸入物価指数から確認すると(前掲図表3)、日本や中国、ASEAN、NIEsといったアジアからの輸入は欧州など他地域からの輸入と比較して(ドル建て)の物価が上昇しにくくなっていることが分かる(米国のカナダからの輸入物価はとりわけ変動が大きいが、これはエネルギー輸入が多く資源価格の影響を大きく受けるためである)。

先ほど2000年代後半の円高進行時に日本の契約通貨建て輸出物価を上げられなかった点に触れた。為替相場はその後のアベノミクス期になると円安局面が訪れたため、契約通貨建て輸出物価を緩やかに引き下げ、価格競争力を向上させることができた(前掲図表10、なお円建てで見た輸出物価は円安により上昇している)。しかし、米国向け輸出物価(米国から見た輸入物価、前掲図表3)を見ると、日本(やアジア地域)の価格変動は他地域と比較すれば抑制されている。その理由としては、日本では、2000年代後半から続いた円高を含むいわゆる「六重苦7」を受け、輸出品目が製品競争力の高い(価格を引き上げても売れる)財にシフトした結果、円安局面でも現地通貨建て価格をあまり引き下げないPTM戦略(円安分の為替差益を享受できる)が採用されたこと8などが挙げられるだろう。円安局面でのPTM戦略は輸出物価の低下が抑制される(円建て輸出価格は上昇する)ため交易条件にはプラス要因として働く。前述の通り、特に輸送用機器やはん用・生産用・業務用機械においては、契約通貨建ての物価変動が抑制されている(前掲図表11)。

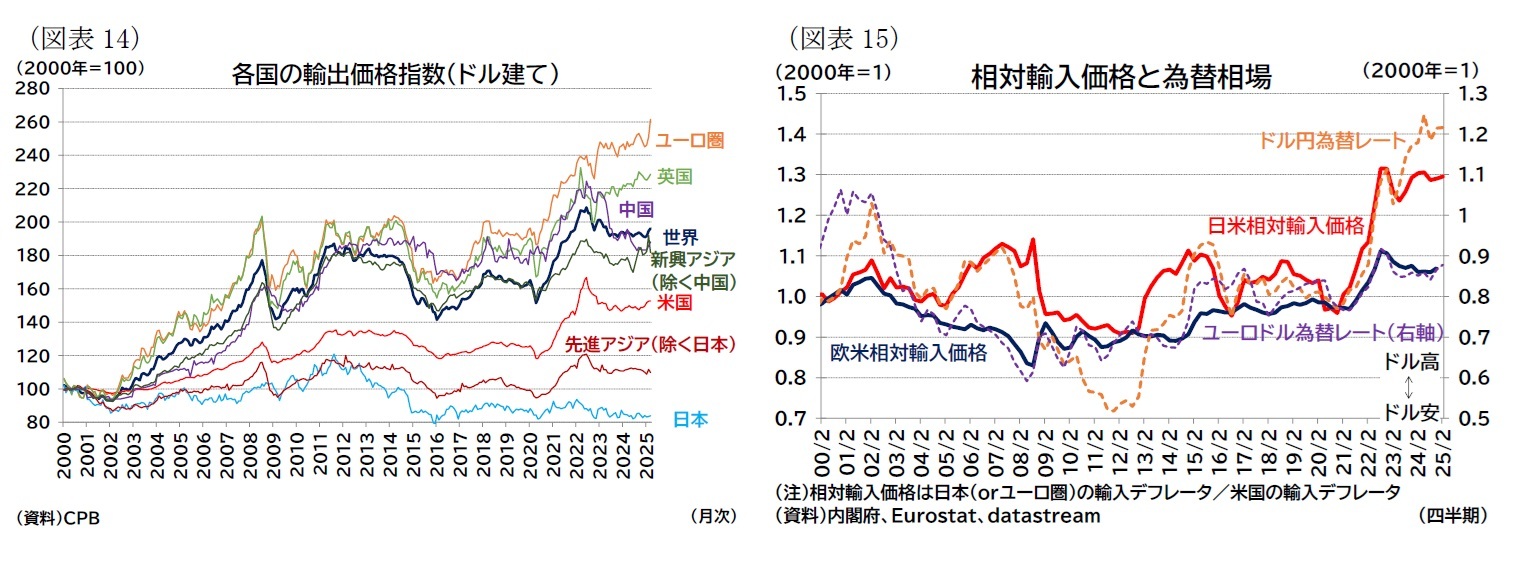

なお、オランダ経済分析局(CPB)の公表する世界貿易モニターも主要国のドル建て貿易の推移をまとめている有用な統計であり、各地域のドル建ての価格指数の動向も記載されている。このデータでも日本の輸出価格が他地域と比較して、低位で推移していることが確認できる。ただし、CPBのデータは地域によって物価指数と単価指数が混在していると見られ(例えばユーロ圏は単価指数、日本は物価指数の動きに近い)、上述の通り単価指数は品質向上に伴う価格上昇も反映されるため、比較には注意が必要だろう(図表14)。

この点を、米国のBLS(労働統計局)が公表する国別の輸入物価指数から確認すると(前掲図表3)、日本や中国、ASEAN、NIEsといったアジアからの輸入は欧州など他地域からの輸入と比較して(ドル建て)の物価が上昇しにくくなっていることが分かる(米国のカナダからの輸入物価はとりわけ変動が大きいが、これはエネルギー輸入が多く資源価格の影響を大きく受けるためである)。

先ほど2000年代後半の円高進行時に日本の契約通貨建て輸出物価を上げられなかった点に触れた。為替相場はその後のアベノミクス期になると円安局面が訪れたため、契約通貨建て輸出物価を緩やかに引き下げ、価格競争力を向上させることができた(前掲図表10、なお円建てで見た輸出物価は円安により上昇している)。しかし、米国向け輸出物価(米国から見た輸入物価、前掲図表3)を見ると、日本(やアジア地域)の価格変動は他地域と比較すれば抑制されている。その理由としては、日本では、2000年代後半から続いた円高を含むいわゆる「六重苦7」を受け、輸出品目が製品競争力の高い(価格を引き上げても売れる)財にシフトした結果、円安局面でも現地通貨建て価格をあまり引き下げないPTM戦略(円安分の為替差益を享受できる)が採用されたこと8などが挙げられるだろう。円安局面でのPTM戦略は輸出物価の低下が抑制される(円建て輸出価格は上昇する)ため交易条件にはプラス要因として働く。前述の通り、特に輸送用機器やはん用・生産用・業務用機械においては、契約通貨建ての物価変動が抑制されている(前掲図表11)。

なお、オランダ経済分析局(CPB)の公表する世界貿易モニターも主要国のドル建て貿易の推移をまとめている有用な統計であり、各地域のドル建ての価格指数の動向も記載されている。このデータでも日本の輸出価格が他地域と比較して、低位で推移していることが確認できる。ただし、CPBのデータは地域によって物価指数と単価指数が混在していると見られ(例えばユーロ圏は単価指数、日本は物価指数の動きに近い)、上述の通り単価指数は品質向上に伴う価格上昇も反映されるため、比較には注意が必要だろう(図表14)。

7 企業の競争力を悪化させる(1)円高、(2)経済連携協定の遅れ、(3)法人税高、(4)労働市場の硬直性、(5)環境規制、(6)電力不足・電力コスト高のこと。

8 PTMはPricing-to-Marketの頭文字。為替レートと企業の輸出価格については、経済産業省(2015)「第1章 対外的稼ぎ方に見る日本の競争力 第1節 「輸出する力」の検証」『通商白書2015』や佐藤清隆(2023)「円の実力:為替変動と日本企業の通貨戦略」おいて、2012年以降に為替相場が円安に転じたこと、この期間においても企業が輸出価格をあまり変化させていないこと(市場別価格設定(PTM)行動)、それがこの時期の輸出数量の低迷の一因となっている可能性があることを説明している。

輸入価格の動向と2020年代の日本の輸出価格

ここまで輸出価格の動向を詳しく確認してきた。一方の輸入価格の動向は、前掲図表9の輸入デフレータの動きを見ると、日米欧である程度似通った動きをしていることが分かる。

輸入デフレータの推移の違いを相対価格(日本の円建て輸入デフレータもしくはユーロ圏のユーロ建て輸入デフレータ/米国のドル建て輸入デフレータ)で見ると、為替相場の動きと類似しているため(図表15)、各地域の輸入物価の変動の違い(例えば2020年代の輸入物価上昇幅の違い)はそれぞれの通貨に対するドル高(円安、ユーロ安)の違いで説明可能であることがわかる。

日米欧の輸入物価の動きが類似するならば、交易条件の違いは日米欧の輸出物価の動きに左右されることになり、先に見たように日本の交易条件の悪化は、欧米と比較して上がりにくい輸出物価に求められる。

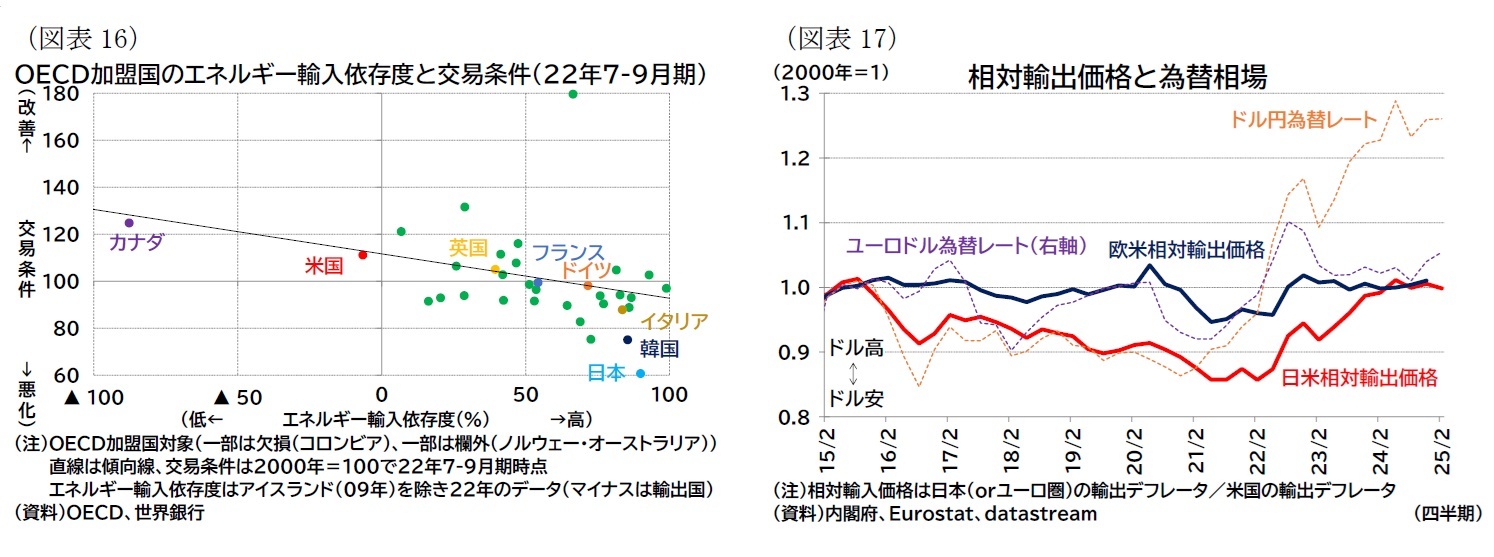

ただし、2022年以降の日本やユーロ圏の交易条件の急激な悪化は、ロシアのウクライナ侵攻を受けて高騰したエネルギー輸入の影響が大きい。実際、コロナ禍以降でOECDの交易条件が最も悪化した22年7-9月期の状況と各加盟国のエネルギー輸入依存度の関係を調べると、エネルギーの輸入依存度の高い国ほど交易条件が悪化していることが確認できる(図表16)。

前述した通り、直近の日本の交易条件はユーロ圏よりも悪い状況にとどまっている。前掲図表7で見た通り、2021年以降の輸出デフレータ自体は上昇基調にあるが、日米の相対輸出価格の上昇幅はドル円為替レートの円安変動と比較して限定的である(図表17)。これは日米の相対輸入価格が円安に連動する形でかなり上昇したことと対照的と言える(前掲図表15)。つまり、輸入物価は円安が示唆する程度に円建て価格が上昇したが、輸出物価は円安が示唆するほどには円建て価格が上昇しなかった。前掲図表10からは、現地通貨建ての輸出物価もやや引き上げられていることが分かるが、米国をはじめとした世界的な高インフレの環境のもとで、現地通貨建ての日本の輸出物価は欧米の輸出物価ほど上昇していなかったと言える。

輸入デフレータの推移の違いを相対価格(日本の円建て輸入デフレータもしくはユーロ圏のユーロ建て輸入デフレータ/米国のドル建て輸入デフレータ)で見ると、為替相場の動きと類似しているため(図表15)、各地域の輸入物価の変動の違い(例えば2020年代の輸入物価上昇幅の違い)はそれぞれの通貨に対するドル高(円安、ユーロ安)の違いで説明可能であることがわかる。

日米欧の輸入物価の動きが類似するならば、交易条件の違いは日米欧の輸出物価の動きに左右されることになり、先に見たように日本の交易条件の悪化は、欧米と比較して上がりにくい輸出物価に求められる。

ただし、2022年以降の日本やユーロ圏の交易条件の急激な悪化は、ロシアのウクライナ侵攻を受けて高騰したエネルギー輸入の影響が大きい。実際、コロナ禍以降でOECDの交易条件が最も悪化した22年7-9月期の状況と各加盟国のエネルギー輸入依存度の関係を調べると、エネルギーの輸入依存度の高い国ほど交易条件が悪化していることが確認できる(図表16)。

前述した通り、直近の日本の交易条件はユーロ圏よりも悪い状況にとどまっている。前掲図表7で見た通り、2021年以降の輸出デフレータ自体は上昇基調にあるが、日米の相対輸出価格の上昇幅はドル円為替レートの円安変動と比較して限定的である(図表17)。これは日米の相対輸入価格が円安に連動する形でかなり上昇したことと対照的と言える(前掲図表15)。つまり、輸入物価は円安が示唆する程度に円建て価格が上昇したが、輸出物価は円安が示唆するほどには円建て価格が上昇しなかった。前掲図表10からは、現地通貨建ての輸出物価もやや引き上げられていることが分かるが、米国をはじめとした世界的な高インフレの環境のもとで、現地通貨建ての日本の輸出物価は欧米の輸出物価ほど上昇していなかったと言える。

おわりに

以上、主に日米欧の交易条件や輸出入物価の動向について確認してきた。

まとめると、2000年以降の中期のデータで見ると、日本の交易条件の悪化が目立つが、これは主に2000年代半ばの輸出物価が上がりにくかったことが要因と見られる。また、2000年代ほどではないが、2010年代、2020年代のいずれも悪化している。

2000年代は、後半に急速に円高が進行したが、契約通貨建ての輸出物価を引き上げられなかったため、円建ての輸出物価が低下することとなった。

2010年代は、アベノミクス期の円安局面が訪れ、契約通貨建て輸出物価を緩やかに引き下げたが、他の地域と比較するとその変動は抑制されており、企業のPTM戦略がその一因と見られる。円安局面でのPTM戦略は交易条件にはプラス要因として働き、この時期の交易利得・損失の動きは欧州とそれほど変わらない。

2020年代に入り、円安・高インフレ期になると、日本の輸出物価は契約通貨建てでも上昇しているが、他地域の輸出物価ほど上昇していない(例えば、前掲図表3の米国向け物価)。

円安局面で契約通貨建ての輸出価格が抑制される点は2010年代に見られたPTM戦略と同様だが、足もとは世界的に物価が大きく上昇していた局面であったことが当時とは異なる。輸出競争力が高ければ、インフレ分の値上げは受け入れられると考えられるが、日本ではインフレに見合うだけの値上げを実施しなかったと言える。その結果、交易条件の改善は欧州と比較して小さく、ひいては日本の実質賃金上昇の抑制要因になったと考えられる。

まとめると、2000年以降の中期のデータで見ると、日本の交易条件の悪化が目立つが、これは主に2000年代半ばの輸出物価が上がりにくかったことが要因と見られる。また、2000年代ほどではないが、2010年代、2020年代のいずれも悪化している。

2000年代は、後半に急速に円高が進行したが、契約通貨建ての輸出物価を引き上げられなかったため、円建ての輸出物価が低下することとなった。

2010年代は、アベノミクス期の円安局面が訪れ、契約通貨建て輸出物価を緩やかに引き下げたが、他の地域と比較するとその変動は抑制されており、企業のPTM戦略がその一因と見られる。円安局面でのPTM戦略は交易条件にはプラス要因として働き、この時期の交易利得・損失の動きは欧州とそれほど変わらない。

2020年代に入り、円安・高インフレ期になると、日本の輸出物価は契約通貨建てでも上昇しているが、他地域の輸出物価ほど上昇していない(例えば、前掲図表3の米国向け物価)。

円安局面で契約通貨建ての輸出価格が抑制される点は2010年代に見られたPTM戦略と同様だが、足もとは世界的に物価が大きく上昇していた局面であったことが当時とは異なる。輸出競争力が高ければ、インフレ分の値上げは受け入れられると考えられるが、日本ではインフレに見合うだけの値上げを実施しなかったと言える。その結果、交易条件の改善は欧州と比較して小さく、ひいては日本の実質賃金上昇の抑制要因になったと考えられる。

もちろん他の地域と比較して輸出物価が上昇しないことは相対的に見た価格低下、つまり価格競争力が増したことを意味し、企業が価格競争での優位性を得る戦略を採用している可能性もあり、必ずしも悪いことではない。ただし、輸出品目が製品競争力の高い(価格を引き上げても売れる)財にシフトしたにもかかわらず価格を引き上げてないのであれば、交易条件の悪化による所得流出というマイナス面の方が意識されるだろう。なお、価格競争力が増せば、輸出量が増加するというプラス面もある。この点に関して日本の輸出量は、米国向けは緩やかに増加しているが、全体の動きとしては横ばい圏が長く続いた(図表18)。ただし、価格と輸出量の関係については、本稿では詳しく立ち入らない。

もちろん他の地域と比較して輸出物価が上昇しないことは相対的に見た価格低下、つまり価格競争力が増したことを意味し、企業が価格競争での優位性を得る戦略を採用している可能性もあり、必ずしも悪いことではない。ただし、輸出品目が製品競争力の高い(価格を引き上げても売れる)財にシフトしたにもかかわらず価格を引き上げてないのであれば、交易条件の悪化による所得流出というマイナス面の方が意識されるだろう。なお、価格競争力が増せば、輸出量が増加するというプラス面もある。この点に関して日本の輸出量は、米国向けは緩やかに増加しているが、全体の動きとしては横ばい圏が長く続いた(図表18)。ただし、価格と輸出量の関係については、本稿では詳しく立ち入らない。また、今後はトランプ関税の影響が及ぶ可能性がある。一般的な関税理論では、国際価格に影響を及ぼすことのできない小国の場合は、関税によって国内の経済厚生が悪化する(輸入業者や消費者が被る負担が、国内生産者が得る利益や政府が得る税収を上回る)が、国際価格に影響を及ぼすことのできる大国の場合は、国際価格を低下させることで、自国の経済厚生を引き上げる可能性があるとされる。つまり、国外の輸出業者が関税を課した国への輸出価格を引き下げ、一部の負担を引き受ける可能性がある(近隣窮乏化効果が生じる)。この関税による窮乏化の度合いは輸出国から見た対米輸出物価の伸び悩みや交易条件の悪化(米国から見た輸入物価の抑制や交易条件の改善)として現れることになる。

日本では、足もと米国で物価上昇が継続していても、円安により利益面で余裕があったことから契約通貨ベースの輸出価格を引き上げてこなかった。今後は、トランプ関税は輸出価格の引き下げ圧力が交易条件の改善を阻む要因となる。また、本稿では詳しく比較しなかったが、世界的には過剰生産問題を抱える中国の価格競争力が増しており(前掲図表3・14も参照)、価格競争の激化といった懸念も挙げられる。冒頭に述べたように交易条件の悪化は実質賃金の伸び悩みに寄与するだけに、交易条件の今後の動向が注目される。

(2025年05月28日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/02 | ユーロ圏消費者物価(25年9月)-概ね物価目標に沿った推移が継続 | 高山 武士 | 経済・金融フラッシュ |

| 2025/09/12 | ECB政策理事会-2会合連続で全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 高山 武士 | Weekly エコノミスト・レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日米欧の交易条件比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日米欧の交易条件比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.