- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 日米欧の交易条件比較

2025年05月28日

文字サイズ

- 小

- 中

- 大

はじめに

本稿では、日米欧の交易条件について調査した。

交易条件の変化率は実質賃金の上昇率に影響を及ぼす要因である1。実質賃金=労働生産性×交易条件×労働分配率等と分解できることから2、その変化率は実質賃金上昇率=労働生産性上昇率+交易条件上昇率+労働分配率等上昇率と近似できる。したがって、労働生産性が上昇したとしても交易条件が悪化すると実質賃金の上昇が抑制されてしまう。

また、トランプ米大統領による関税引き上げは、対米輸出業者の(米国内での)価格競争力を低下させるため、対米の(税抜きでの)輸出物価を引き下げる圧力を生じる。つまり、米国の交易条件を改善させ、他国の交易条件を悪化させる。交易条件の変化はトランプ関税による実体経済への影響の一つとしても注目される。

1 実質賃金に関しては、高山武士(2024)「日米欧の実質賃金推移とその特徴」『Weekly エコノミスト・レター』2024-05-30において、日米欧の実質賃金の推移を調査し、日本やスペインの1人あたり賃金上昇率が低い理由として、交易条件の悪化や労働分配率等の低下といった労働生産性以外の要因で押し下げられている面が大きい点を指摘した。

2 雇用者1人あたり実質賃金である〔名目雇用者報酬/(家計消費デフレータ×雇用者数)〕は〔実質GDP/就業者数〕×〔GDPデフレータ/家計消費デフレータ〕×〔(名目雇用者報酬/名目GDP)×(就業者数/雇用者数)〕と分解できる。

交易条件の変化率は実質賃金の上昇率に影響を及ぼす要因である1。実質賃金=労働生産性×交易条件×労働分配率等と分解できることから2、その変化率は実質賃金上昇率=労働生産性上昇率+交易条件上昇率+労働分配率等上昇率と近似できる。したがって、労働生産性が上昇したとしても交易条件が悪化すると実質賃金の上昇が抑制されてしまう。

また、トランプ米大統領による関税引き上げは、対米輸出業者の(米国内での)価格競争力を低下させるため、対米の(税抜きでの)輸出物価を引き下げる圧力を生じる。つまり、米国の交易条件を改善させ、他国の交易条件を悪化させる。交易条件の変化はトランプ関税による実体経済への影響の一つとしても注目される。

1 実質賃金に関しては、高山武士(2024)「日米欧の実質賃金推移とその特徴」『Weekly エコノミスト・レター』2024-05-30において、日米欧の実質賃金の推移を調査し、日本やスペインの1人あたり賃金上昇率が低い理由として、交易条件の悪化や労働分配率等の低下といった労働生産性以外の要因で押し下げられている面が大きい点を指摘した。

2 雇用者1人あたり実質賃金である〔名目雇用者報酬/(家計消費デフレータ×雇用者数)〕は〔実質GDP/就業者数〕×〔GDPデフレータ/家計消費デフレータ〕×〔(名目雇用者報酬/名目GDP)×(就業者数/雇用者数)〕と分解できる。

交易条件と交易利得・損失

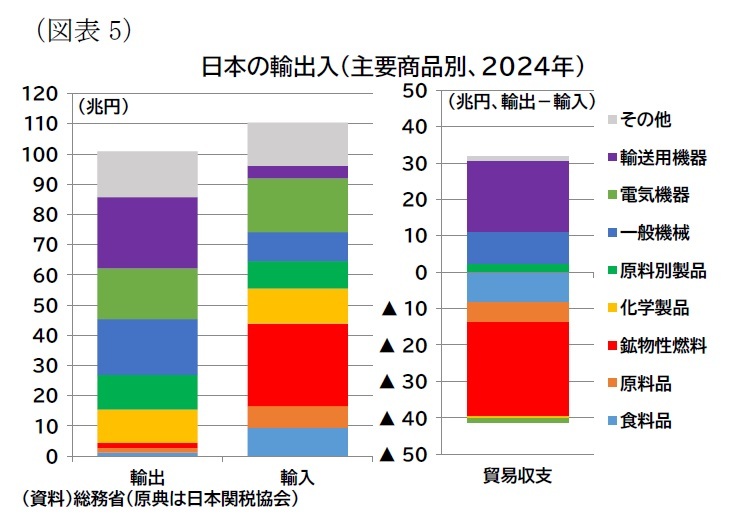

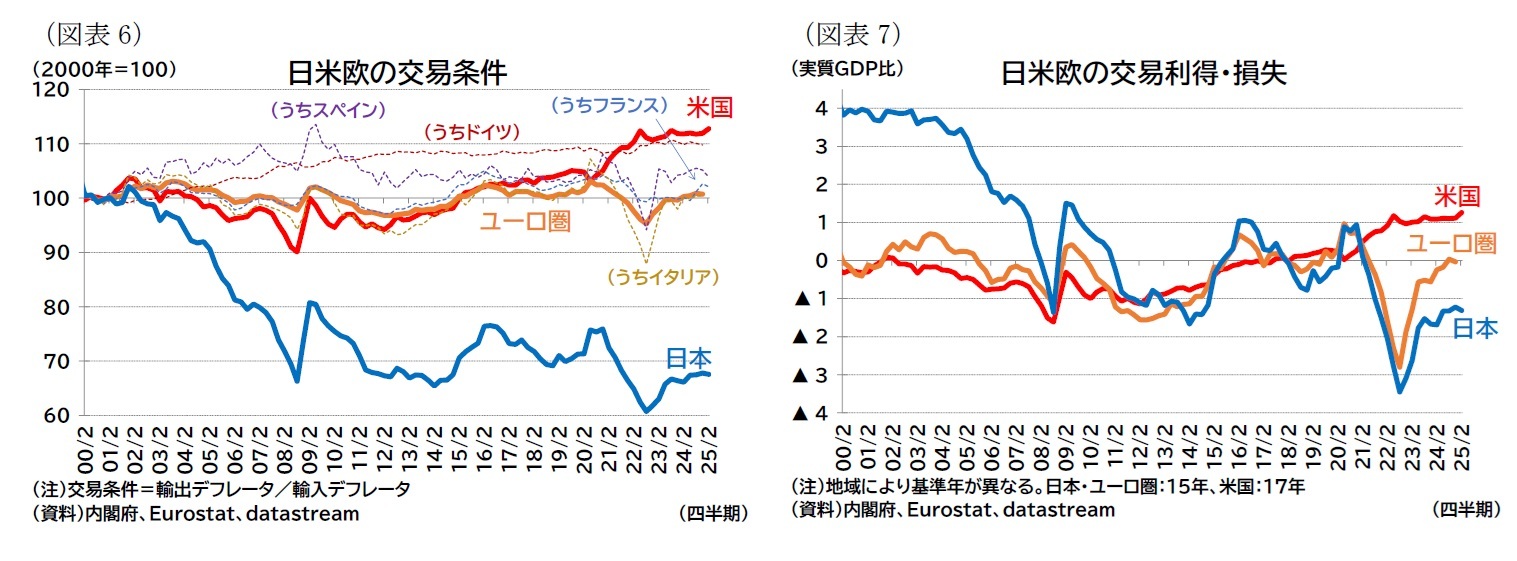

交易条件とは輸出物価/輸入物価で表現される比率であり、交易条件が改善すれば、輸出による収入が大きくなりやすく(所得が流入しやすく)、逆に交易条件が悪化すれば、輸入による支払負担が大きくなりやすい(所得が流出しやすい)ことを示している(交易条件指数とも呼ばれる)。日本の場合は、原油・LNG・石炭(鉱物性燃料に区分)などの資源や食料品、医薬品(化学製品)、携帯電話(電気機器)などを輸入し、自動車(輸送用製品)、半導体製造装置(一般機械)などの製品を輸出している(図表5)。したがって、原油価格の上昇は交易条件の悪化をもたらし、競争力向上によって日本車の価格を上げることができれば、交易条件が改善することになる。

交易条件とは輸出物価/輸入物価で表現される比率であり、交易条件が改善すれば、輸出による収入が大きくなりやすく(所得が流入しやすく)、逆に交易条件が悪化すれば、輸入による支払負担が大きくなりやすい(所得が流出しやすい)ことを示している(交易条件指数とも呼ばれる)。日本の場合は、原油・LNG・石炭(鉱物性燃料に区分)などの資源や食料品、医薬品(化学製品)、携帯電話(電気機器)などを輸入し、自動車(輸送用製品)、半導体製造装置(一般機械)などの製品を輸出している(図表5)。したがって、原油価格の上昇は交易条件の悪化をもたらし、競争力向上によって日本車の価格を上げることができれば、交易条件が改善することになる。この交易条件の変動でどの程度実質所得が変化したかを示すものが交易利得・損失(=実質GDI-実質GDP、プラスの場合が交易利得、マイナスの場合が交易損失)である3。

実際に、まず日米欧の交易条件と交易利得・損失を確認してみる。

図表6には2000年以降の長期の交易条件、図表7には交易利得・損失を示している(図表7の交易条件はGDP統計の輸出デフレータ/輸入デフレータで計算しており、ユーロ圏の主要4か国も記載。2000年を100として指数化している。図表7の交易利得・損失は、基準年と比較した交易条件による実質所得変化の規模を示すが、日本とユーロ圏の基準年が2015年、米国が2017年でありやや異なる点に留意)。

図表6の2000年を基準とした交易条件を長期で見ると日本の大幅な悪化が目立つ。

一方、交易利得・損失(対実質GDP比)で見ると(図表7)、日欧の2015年基準の交易利得・損失(対実質GDP比)では、2010年代の変動は類似している4。ただし2020年代に入り、ロシアのウクライナ侵攻以降の直近を日欧で比較すると、日本の交易利得・損失がユーロ圏よりも悪い状況にとどまっており、日欧でも再び差が拡大している。

図表6には2000年以降の長期の交易条件、図表7には交易利得・損失を示している(図表7の交易条件はGDP統計の輸出デフレータ/輸入デフレータで計算しており、ユーロ圏の主要4か国も記載。2000年を100として指数化している。図表7の交易利得・損失は、基準年と比較した交易条件による実質所得変化の規模を示すが、日本とユーロ圏の基準年が2015年、米国が2017年でありやや異なる点に留意)。

図表6の2000年を基準とした交易条件を長期で見ると日本の大幅な悪化が目立つ。

一方、交易利得・損失(対実質GDP比)で見ると(図表7)、日欧の2015年基準の交易利得・損失(対実質GDP比)では、2010年代の変動は類似している4。ただし2020年代に入り、ロシアのウクライナ侵攻以降の直近を日欧で比較すると、日本の交易利得・損失がユーロ圏よりも悪い状況にとどまっており、日欧でも再び差が拡大している。

3 交易利得・損失について、内閣府ウェブサイト「用語の解説(国民経済計算)」では、「実質GDPは付加価値の実質的な大きさを表すものであり、各構成要素の価格をある時点で固定することによって計測されるものであるが、海外との貿易に係る交易条件の変化に伴う実質所得(購買力)の変化は反映されない。この「交易条件の変化に伴う実質所得(購買力)の変化」を捉えるのが交易利得・損失という概念」と説明されている。United Nations, D. Measures of real income for the total economy, System of National Accounts 2008では、交易利得・損失の概念や推計方法が提示されている。本稿では内閣府の推計に合わせる形で、

交易利得・損失=(名目輸出-名目輸入)/ニューメレールデフレータ-(実質輸出-実質輸入)

ただし、ニューメレールデフレータ=実質輸出ウエイト×輸出デフレータ+実質輸入ウエイト×輸入デフレータとして算出している。なお、ユーロ圏のGDPを公表するEurostatは実質GDIや交易利得・損失を(筆者の知る限り)公表していない。米国のGDPを公表するBEA(米国経済分析局)ではニューメレールデフレータとしてGross domestic purchase(国内総購入)デフレータを利用した実質GDIがCommand-basis gross domestic product(調達基準国内総生産)として公表されているが、本稿では日本の推計に合わせた数値を掲載している。

4 ユーロ圏の交易利得・損失の変動は交易条件指数で見た変動よりも大きく見えるが、これはユーロ圏の輸出入デフレータは各加盟国のデータを統合しており、域内貿易のデータも含まれているためである。域内貿易の交易条件があまり変動しないため、ユーロ圏の交易条件は(域外貿易のみで見た交易条件よりも)変動幅が小さくなりやすい(ユーロ圏域内の貿易においては、ある加盟国の輸出がある加盟国の輸入となることから、域内の輸出物価と輸入物価は同水準になりやすい。そのため域内貿易を含めると交易条件の変動幅を抑制させる方向に働く)。したがって国際比較においては、実質所得変化の規模を示す交易利得・損失(あるいは域外貿易のみで見た交易条件)の方が適切と見られる。ただし、本稿ではデータの制約上、域内貿易と域外貿易の双方を含めた交易条件や輸出入物価のデータを用いている。

年代ごとの交易条件および輸出入デフレータの変化

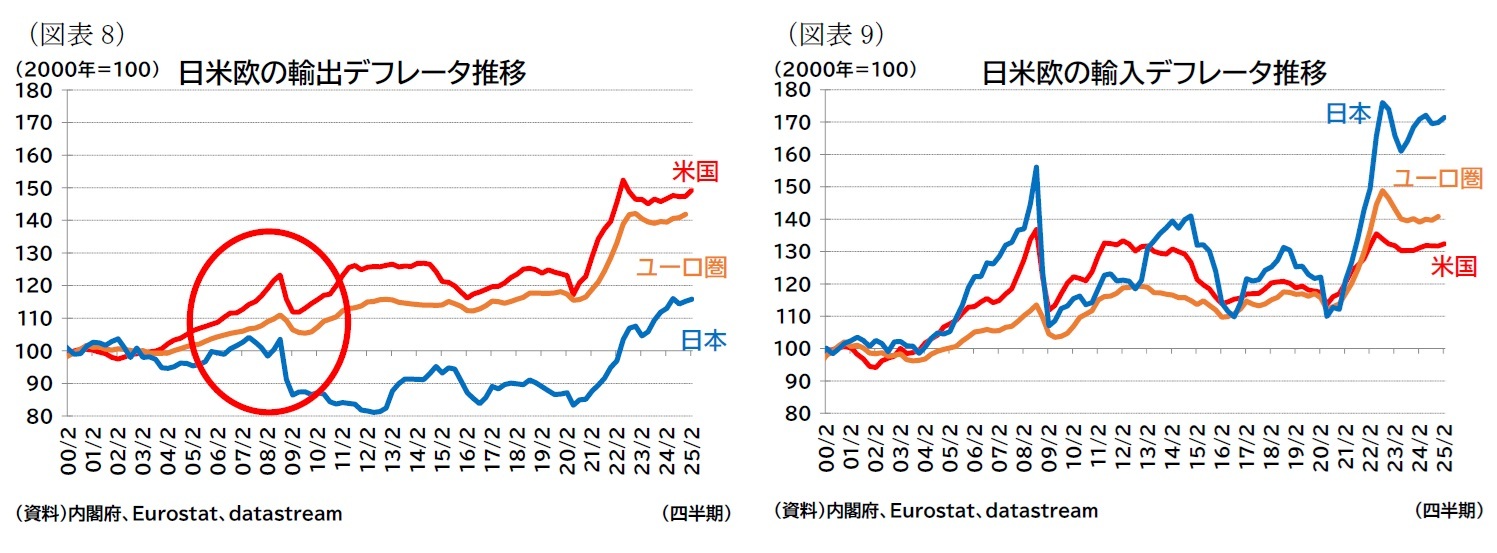

次に日米欧の交易条件を輸出物価と輸入物価の変化に分けて確認する。

前掲図表1は交易条件の変化率を00年代(00-09年)、10年代(10-19年)、20年代(20-24年)の年代ごと区切って示したもの、前掲図表2は年代ごとの輸出物価(デフレータ)と輸入物価(デフレータ)の変化率をそれぞれ示したものである。また、図表8・9は輸出デフレータと輸入デフレータの長期の推移をそれぞれ示している。

前掲図表1は交易条件の変化率を00年代(00-09年)、10年代(10-19年)、20年代(20-24年)の年代ごと区切って示したもの、前掲図表2は年代ごとの輸出物価(デフレータ)と輸入物価(デフレータ)の変化率をそれぞれ示したものである。また、図表8・9は輸出デフレータと輸入デフレータの長期の推移をそれぞれ示している。

前掲図表1の年代ごとの交易条件の変化を見ると、まず、米国は2000年代に小幅悪化、2010年代および2020年代は改善している。ユーロ圏はいずれの年代もあまり変化していない。日本は2000年代、2010年代、2020年代にいずれも悪化しており、とりわけ2000年代の悪化が目立っている。

また、前掲図表2の年代ごとの輸出入デフレータの変化からは、欧米の輸出デフレータが上昇するなかで、日本の輸出デフレータが低下している点が目立っている。2000年代の日本の交易条件の悪化の主因はこの輸出デフレータの低下と言える。

図表8によれば2000年代の日本の輸出デフレータはほぼ横ばいで推移してきたが、世界金融危機を迎えた2000年代終盤に急速に低下している。欧米の輸出デフレータも同時期に低下しているが、両地域はそれまで上昇傾向が続いていたため、2000年代を通じて見ると欧米はプラス、日本はマイナスの伸びとなっている。一方、この時期の輸入デフレータの動き(図表9)は、日米欧でやや振れ幅に違いがあるが、2000年代を通じて上昇基調にあったが、2000年代終盤に大きく低下したという動きは類似している。いずれの地域も2000年代を通じて見ると上昇分が相殺される形となり輸出デフレータほどの違いは生じていなかった。

2000年代ほどではないが、2010年代も日本は輸出デフレータの上昇が欧米と比較して限定的だった。2020年代については日本の輸出デフレータは欧米よりも上昇しているが、輸入デフレータの上昇がそれを上回っている(前掲図表2も参照)。

また、前掲図表2の年代ごとの輸出入デフレータの変化からは、欧米の輸出デフレータが上昇するなかで、日本の輸出デフレータが低下している点が目立っている。2000年代の日本の交易条件の悪化の主因はこの輸出デフレータの低下と言える。

図表8によれば2000年代の日本の輸出デフレータはほぼ横ばいで推移してきたが、世界金融危機を迎えた2000年代終盤に急速に低下している。欧米の輸出デフレータも同時期に低下しているが、両地域はそれまで上昇傾向が続いていたため、2000年代を通じて見ると欧米はプラス、日本はマイナスの伸びとなっている。一方、この時期の輸入デフレータの動き(図表9)は、日米欧でやや振れ幅に違いがあるが、2000年代を通じて上昇基調にあったが、2000年代終盤に大きく低下したという動きは類似している。いずれの地域も2000年代を通じて見ると上昇分が相殺される形となり輸出デフレータほどの違いは生じていなかった。

2000年代ほどではないが、2010年代も日本は輸出デフレータの上昇が欧米と比較して限定的だった。2020年代については日本の輸出デフレータは欧米よりも上昇しているが、輸入デフレータの上昇がそれを上回っている(前掲図表2も参照)。

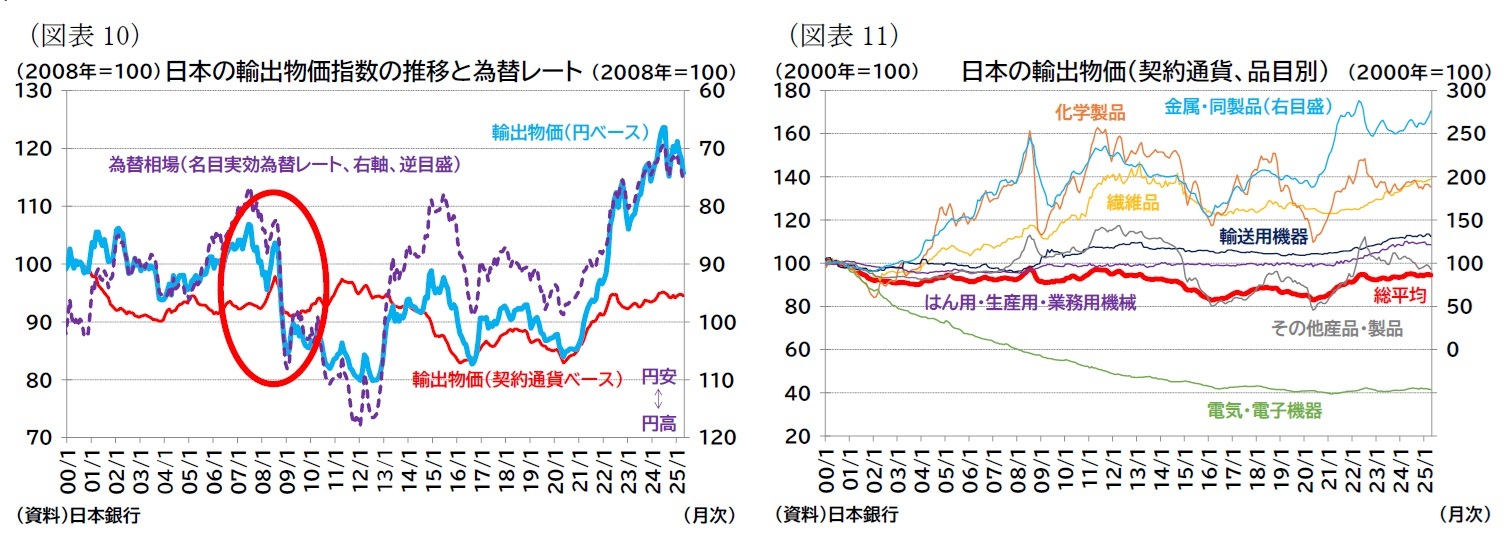

2000年代の日本の輸出価格

ここでは、日本の交易条件が著しく悪化した2000年代について、日本銀行が公表する輸出入物価指数を用いてさらに詳しく確認する。

図表10は輸出入物価指数の推移を契約通貨ベースと円ベースの双方で示している。このデータからは、契約通貨ベースの輸出物価の動きは、2000年代初頭と2013年以降に下落局面、および2021年以降に上昇局面があるものの、総じて変動に乏しいことが分かる。一方、円ベースの輸出物価の変動(青線)は契約通貨ベースの輸出物価の変動(赤線)よりも大きく、為替相場の変動(紫破線)と類似している。先に確認した輸出デフレータは円ベースでのデータであることから、この時期の円ベースの輸出物価を確認すると、為替相場が円高方向に急進しており、円高進行が輸出デフレータを低下させたことが示唆される。この時期は、世界金融危機が勃発しリスク回避の動きから円買いが進んだ時期である。

図表10は輸出入物価指数の推移を契約通貨ベースと円ベースの双方で示している。このデータからは、契約通貨ベースの輸出物価の動きは、2000年代初頭と2013年以降に下落局面、および2021年以降に上昇局面があるものの、総じて変動に乏しいことが分かる。一方、円ベースの輸出物価の変動(青線)は契約通貨ベースの輸出物価の変動(赤線)よりも大きく、為替相場の変動(紫破線)と類似している。先に確認した輸出デフレータは円ベースでのデータであることから、この時期の円ベースの輸出物価を確認すると、為替相場が円高方向に急進しており、円高進行が輸出デフレータを低下させたことが示唆される。この時期は、世界金融危機が勃発しリスク回避の動きから円買いが進んだ時期である。

なお、輸出物価を品目別に見ると(図表11、契約通貨ベース)、輸出物価の変動に乏しい品目(輸送用機器〔2020年基準の輸出ウエイト27.0%〕やはん用・生産用・業務用機械〔19.7%〕)、価格上昇が見られる品目(金属・同製品〔10.4%〕、化学製品〔11.8%〕、繊維品〔0.9%〕)と価格下落が見られる品目(電気・電子機器〔21.0%〕)があり、製品によって価格動向が異なることも確認できるが、全体で見れば輸出物価の変動に乏しい動きとなっていることが分かる。

2000年代は、世界金融危機以降に急速に円高が進行したが、契約通貨建ての輸出物価を引き上げられず、円建ての輸出物価は大きく低下した。日本が契約通貨建ての輸出物価を引き上げられなかった一因として、グローバル化の進展により価格競争が激しくなっていた(価格を引き上げると競合にシェアを奪われてしまう)分野の輸出品目(電気・電子機器等)の比率が高かった(2000年基準での電気・電子機器のウエイトは35.9%)ことなどが指摘できるだろう。

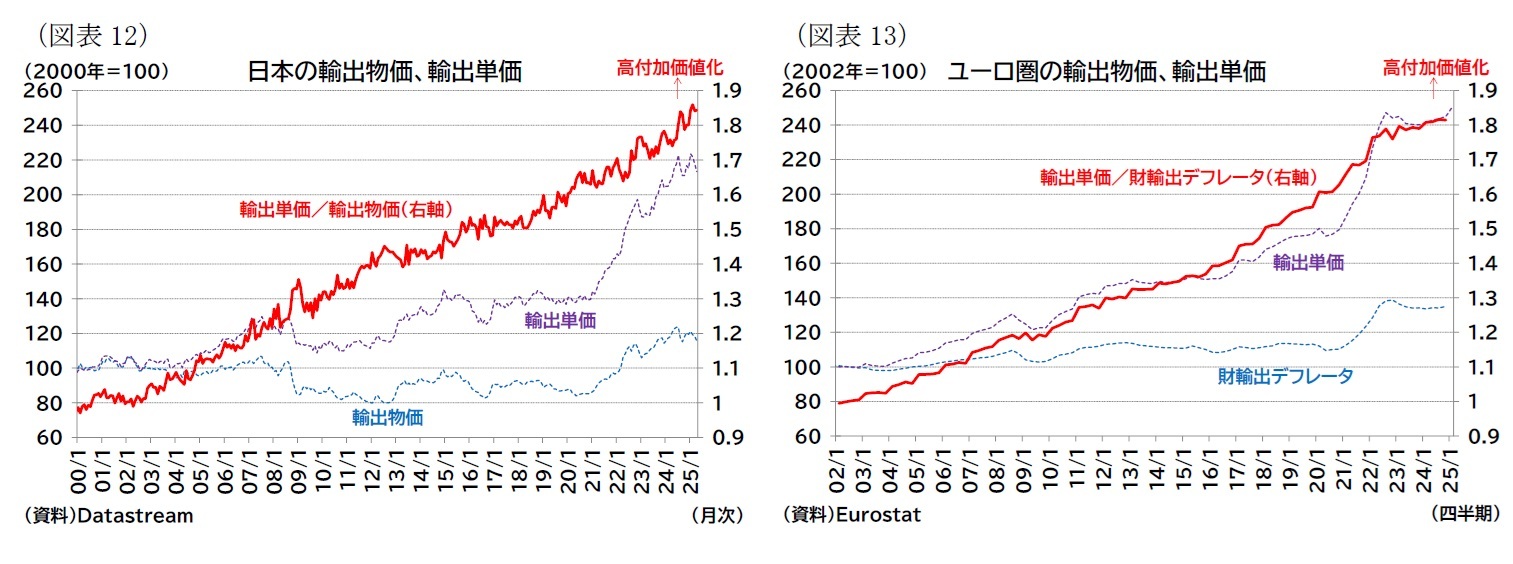

なお半導体の「ムーアの法則5」に代表されるように、電気・電子機器など高付加価値化が進む反面、価格が下落しやすい品目は物価指数でみた価格(品質向上に伴う価格上昇の場合に物価は上昇しない)が単価指数で見た価格(品質向上に伴う価格上昇でも単価は上昇する)よりも伸び悩みやすいという特徴がある(図表12、上述の交易条件に用いたデフレータも物価指数に近い)6。これを利用して、輸出品目の高付加価値化度合いを調べる(輸出物価指数と輸出単価指数の相対変化をみる)と、日本の輸出品目は一貫して高付加価値化が進んできたことが分かる。ただし、同様の傾向は例えばユーロ圏でも確認でき(図表13、物価指数として財輸出のデフレータを採用)、欧州と比較して大幅に高付加価値化が特に進んでいるとは言い切れない。

2000年代は、世界金融危機以降に急速に円高が進行したが、契約通貨建ての輸出物価を引き上げられず、円建ての輸出物価は大きく低下した。日本が契約通貨建ての輸出物価を引き上げられなかった一因として、グローバル化の進展により価格競争が激しくなっていた(価格を引き上げると競合にシェアを奪われてしまう)分野の輸出品目(電気・電子機器等)の比率が高かった(2000年基準での電気・電子機器のウエイトは35.9%)ことなどが指摘できるだろう。

なお半導体の「ムーアの法則5」に代表されるように、電気・電子機器など高付加価値化が進む反面、価格が下落しやすい品目は物価指数でみた価格(品質向上に伴う価格上昇の場合に物価は上昇しない)が単価指数で見た価格(品質向上に伴う価格上昇でも単価は上昇する)よりも伸び悩みやすいという特徴がある(図表12、上述の交易条件に用いたデフレータも物価指数に近い)6。これを利用して、輸出品目の高付加価値化度合いを調べる(輸出物価指数と輸出単価指数の相対変化をみる)と、日本の輸出品目は一貫して高付加価値化が進んできたことが分かる。ただし、同様の傾向は例えばユーロ圏でも確認でき(図表13、物価指数として財輸出のデフレータを採用)、欧州と比較して大幅に高付加価値化が特に進んでいるとは言い切れない。

5 「ムーアの法則」は半導体集積回路の集積度が18か月毎に2倍になるというもので、性能が急速に向上する一方、価格が急速に安くなることを示した経験則(インテル創業者の1人であるゴードン・ムーアが、1965年の論文で公表)。

6 貿易統計では、「輸出価格指数」として平均単価で計算された指数が公表されている。本稿では平均単価であることを強調するために「輸出単価指数」と呼ぶ。なお、後継脚注8の通商白書では「輸出物価指数の作成過程では、調査対象となる製品を固定し、個々の製品の質的変化や品目構成の変化も除外した上で、指数が作成される。したがって、物価指数の基準時点以降に、輸出財の高付加価値化、すなわち、個別輸出品目の高付加価値化や輸出に占める高付加価値品のシェア拡大が生じても、これらの変化は輸出物価指数には反映されない。」と説明されている。

(2025年05月28日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/02 | ユーロ圏消費者物価(25年9月)-概ね物価目標に沿った推移が継続 | 高山 武士 | 経済・金融フラッシュ |

| 2025/09/12 | ECB政策理事会-2会合連続で全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 高山 武士 | Weekly エコノミスト・レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日米欧の交易条件比較】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日米欧の交易条件比較のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.