- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険販売 >

- 生命保険の基礎知識はなぜ定着しないのか

2025年04月22日

文字サイズ

- 小

- 中

- 大

1――はじめに

生命保険に関する情報は、マス広告のほか、保険会社からの情報、あるいは友人・知人を通じたクチコミなどから得ることが多い。現在では、情報の多くがインターネット上の資料やクチコミ情報に依存していると考えられる。インターネットでは、自分が知っていることや関心を持っていることをより詳しく調べることは容易であるが、知らないことや間違って覚えてしまっていることに気づく機会はあまりない。また、SNSなど、消費者同士でも口コミ情報として自由に情報交換できるが、消費者が得ている情報には偏りがあることが考えられる。

2013年の「消費者調査にみる医療保険に関する誤情報~医療保険に関するクイズ正答率の分析1」では、ニッセイ基礎研究所が行った消費者調査における医療保険に対するクイズへの回答結果を使って、医療保険に対する誤解の状況を分析し、消費者インタビューから、生命保険や医療保険は、一度加入すると見直す機会が少ない他、給付経験に関する情報を活発に交換しあう機会が少ない等の理由で、一度生じた誤解が訂正される機会が少なく、そのまま放置される傾向にあることを指摘した。

それから10余年経過し、インターネットによる情報利用が更に活発になって、生命保険や医療保険に関する知識はどうなっただろうか。本稿では、その後10年ほど状況を紹介する。

1 村松容子「消費者調査にみる医療保険に関する誤情報~医療保険に関するクイズ正答率の分析」ニッセイ基礎研究所 基礎研レター(2013年7月11日)https://www.nli-research.co.jp/files/topics/40870_ext_18_0.pdf?site=nli

2013年の「消費者調査にみる医療保険に関する誤情報~医療保険に関するクイズ正答率の分析1」では、ニッセイ基礎研究所が行った消費者調査における医療保険に対するクイズへの回答結果を使って、医療保険に対する誤解の状況を分析し、消費者インタビューから、生命保険や医療保険は、一度加入すると見直す機会が少ない他、給付経験に関する情報を活発に交換しあう機会が少ない等の理由で、一度生じた誤解が訂正される機会が少なく、そのまま放置される傾向にあることを指摘した。

それから10余年経過し、インターネットによる情報利用が更に活発になって、生命保険や医療保険に関する知識はどうなっただろうか。本稿では、その後10年ほど状況を紹介する。

1 村松容子「消費者調査にみる医療保険に関する誤情報~医療保険に関するクイズ正答率の分析」ニッセイ基礎研究所 基礎研レター(2013年7月11日)https://www.nli-research.co.jp/files/topics/40870_ext_18_0.pdf?site=nli

2――生命保険に関する知識

1|クイズの正答率は低下傾向

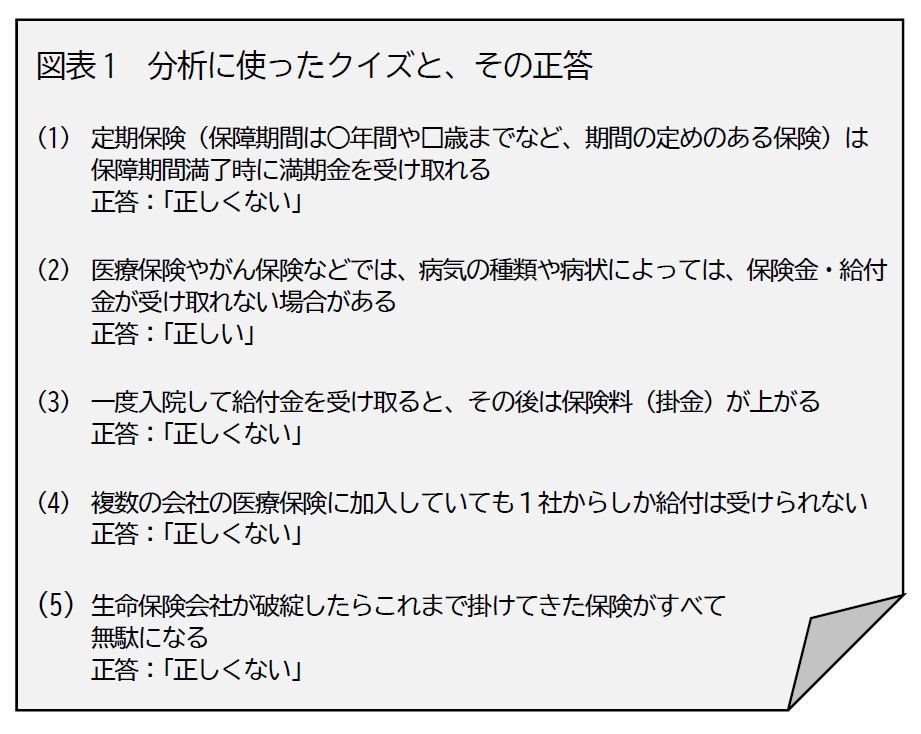

ニッセイ基礎研究所が毎年行っている「生保マーケット調査」では、生命保険の知識を問うために、いくつかのクイズに回答してもらっている。本稿では、このうち、5つのクイズに対する回答を分析した。回答は、記載された文章について「正しい」「正しくない」「わからない」から選んでもらった。

ニッセイ基礎研究所が毎年行っている「生保マーケット調査」では、生命保険の知識を問うために、いくつかのクイズに回答してもらっている。本稿では、このうち、5つのクイズに対する回答を分析した。回答は、記載された文章について「正しい」「正しくない」「わからない」から選んでもらった。

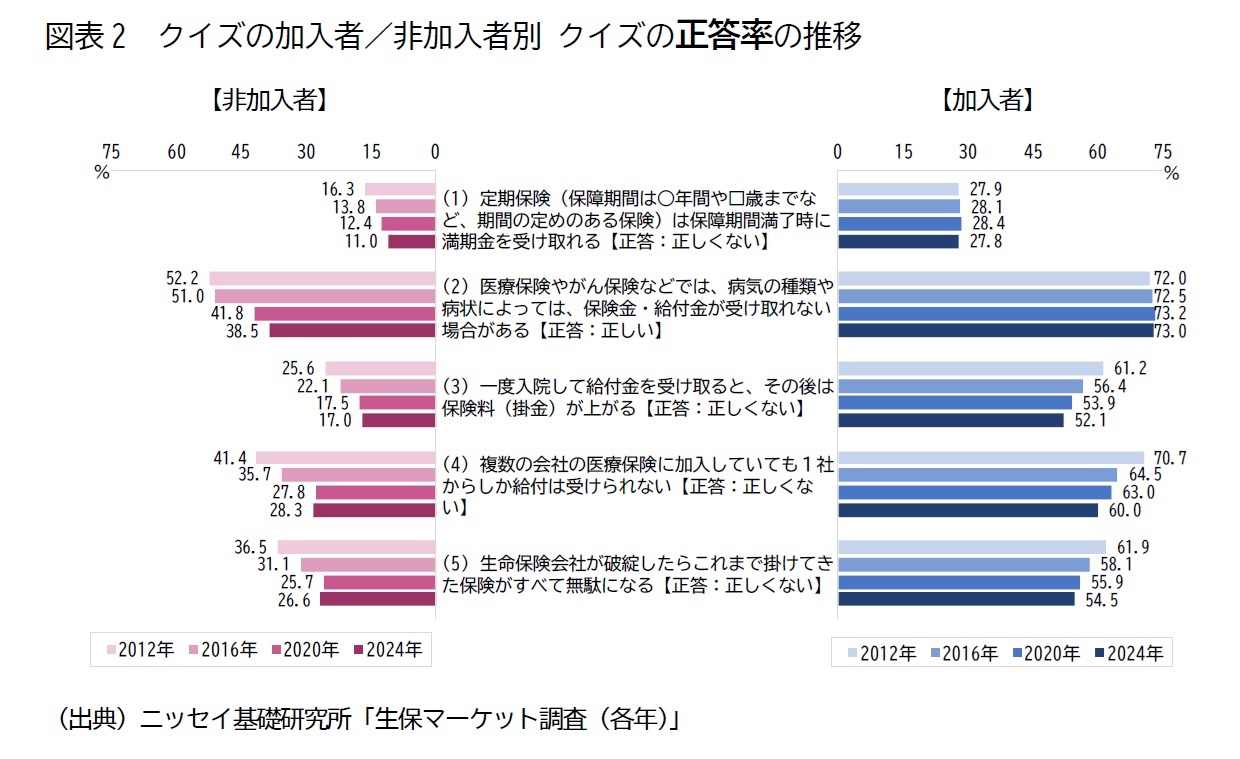

分析に使ったクイズの質問文とそれに対する正答は図表1のとおりで、生命保険や医療保険に共通する比較的基本的な知識を問うものである。

分析に使ったクイズの質問文とそれに対する正答は図表1のとおりで、生命保険や医療保険に共通する比較的基本的な知識を問うものである。まず、2012年調査以降の加入者/非加入者別の正答率の推移を示す(図表2)。2024年調査に注目すると、正答率が最も高いのが、加入者・非加入者ともに「(2) 医療保険やがん保険などでは、病気の種類や病状によっては、保険金・給付金が受け取れない場合がある」で、加入者の73.0%、非加入者の38.5%が正答だった。非加入者においては、50%にも満たない。次いで、「(4) 複数の会社の医療保険に加入していても1社からしか給付は受けられない(加入者、非加入者の順に、60.0%、28.3%)」「(5) 生命保険会社が破綻したらこれまで掛けてきた保険がすべて無駄になる(同 54.5%、26.6%)」「(3) 一度入院して給付金を受け取ると、その後は保険料(掛金)が上がる(同 52.1%、17.0%)」で、もっとも低いのが「(1) 定期保険(保障期間は○年間や□歳までなど、期間の定めのある保険)は保障期間満了時に満期金を受け取れる(同 27.8%、11.0%)」だった。いずれのクイズも、正答率は加入者が非加入者を上回った。

時系列でみると、加入者の(1)、(2)が横ばいで推移していることと、非加入者の(3)、(4)、(5)が2020~2024年にかけて横ばいまたはやや改善していることを除けば、いずれも低下していた。

2|一部の質問では誤答率が上昇

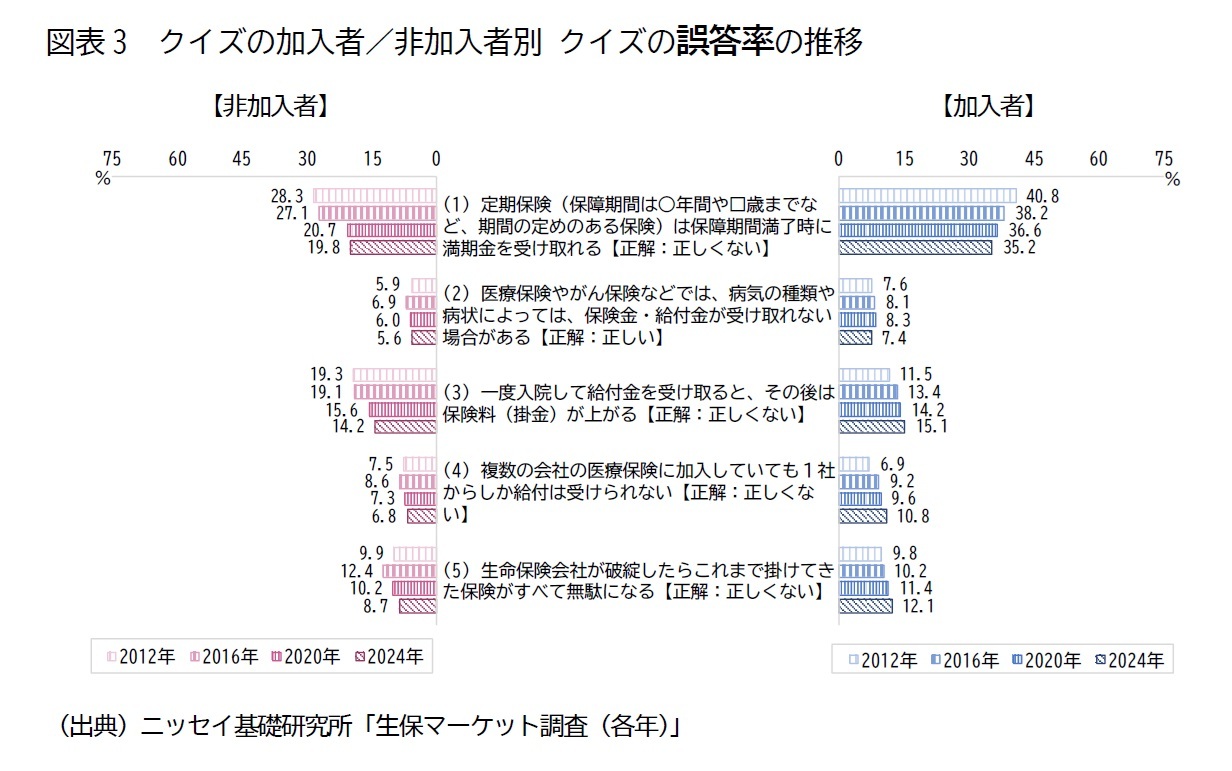

では、誤答率はどうか。図表3に、加入者/非加入者別の誤答率の推移を示す。

図表2で、加入者・非加入者ともに正答率が低かった「(1) 定期保険(保障期間は○年間や□歳までなど、期間の定めのある保険)は保障期間満了時に満期金を受け取れる」は、他の質問と比べて誤答率が高く、加入者が2024年調査で35.2%、非加入者が19.8%と、正答率を上回ったが、その他の4問は20%未満にとどまった。

推移をみると、非加入者の誤答率は、横ばいか低下傾向があったのに対して、加入者では、(1)は低下、(2)は横ばいだったものの、(3) (4)(5)はどちらかと言えば上昇傾向にあった。

では、誤答率はどうか。図表3に、加入者/非加入者別の誤答率の推移を示す。

図表2で、加入者・非加入者ともに正答率が低かった「(1) 定期保険(保障期間は○年間や□歳までなど、期間の定めのある保険)は保障期間満了時に満期金を受け取れる」は、他の質問と比べて誤答率が高く、加入者が2024年調査で35.2%、非加入者が19.8%と、正答率を上回ったが、その他の4問は20%未満にとどまった。

推移をみると、非加入者の誤答率は、横ばいか低下傾向があったのに対して、加入者では、(1)は低下、(2)は横ばいだったものの、(3) (4)(5)はどちらかと言えば上昇傾向にあった。

3|生命保険や損害保険についての知識を持っている人では誤答も多い

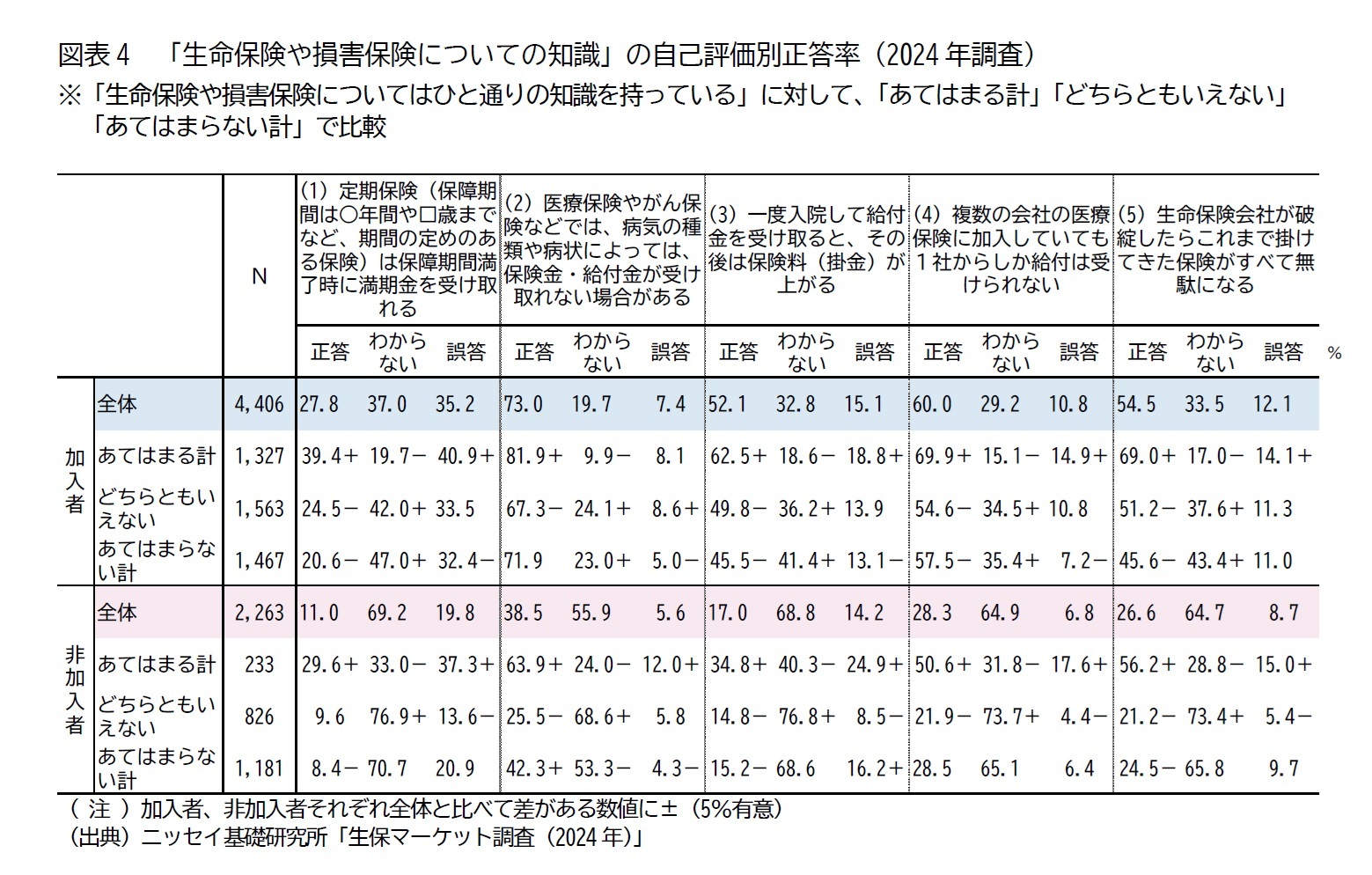

続いて、「生命保険や損害保険についてはひと通りの知識を持っている」に対して「あてはまる計(「あてはまる」または「まああてはまる」)」「どちらともいえない」「あてはまらない計(「あまりあてはまらない」または「あてはまらない」)」別に、正答率、わからない率、誤答率をみた(図表4)。

その結果、加入者、非加入者ともすべての質問で、「あてはまる計」の正答率が全体と比べて高く、「生命保険や損害保険についてはひと通りの知識を持っている」に対して「どちらともいえない」や「あてはまらない計」は、「わからない」が高かった。

すなわち、加入者や、生命保険について知識を持っていると自己評価している人で、正答率が高いだけでなく、誤答率も高い。一方、「どちらともいえない」または「あてはまらない計」といった生命保険について知識を持っているとは自己評価していない人では、「わからない」と回答していることで、正答率も誤答率も低くなっていると考えられる。

続いて、「生命保険や損害保険についてはひと通りの知識を持っている」に対して「あてはまる計(「あてはまる」または「まああてはまる」)」「どちらともいえない」「あてはまらない計(「あまりあてはまらない」または「あてはまらない」)」別に、正答率、わからない率、誤答率をみた(図表4)。

その結果、加入者、非加入者ともすべての質問で、「あてはまる計」の正答率が全体と比べて高く、「生命保険や損害保険についてはひと通りの知識を持っている」に対して「どちらともいえない」や「あてはまらない計」は、「わからない」が高かった。

すなわち、加入者や、生命保険について知識を持っていると自己評価している人で、正答率が高いだけでなく、誤答率も高い。一方、「どちらともいえない」または「あてはまらない計」といった生命保険について知識を持っているとは自己評価していない人では、「わからない」と回答していることで、正答率も誤答率も低くなっていると考えられる。

3――おわりに

冒頭に紹介したとおり、2013年の「消費者調査にみる医療保険に関する誤情報~医療保険に関するクイズ正答率の分析2」では、生命保険や医療保険は、一度加入すると見直す機会が少ない他、給付経験に関する情報を活発に交換しあう機会が少ない等の理由で、一度生じた誤解が放置されやすい可能性をあげた。

その後10余年が経過し、生命保険や医療保険の比較サイトや、複数の生命保険会社の商品を扱う保険ショップが多数できた他、SNSによって加入者個人の経験に関する情報発信が活発となった。しかし、今回見たとおり、生命保険や医療保険の基本的なクイズの正答率は低下傾向にあり、生命保険や医療保険の基本的な仕組みに関する正しい情報が浸透したわけではないようだ。この10年ほどの大きな傾向をみれば、「生命保険の効用や保障に対する考え方の変化3」で紹介したとおり、生命保険の効用への認識が低下し、日常生活の中で生命保険について考える機会が減っていると推測できる。生命保険の仕組みについても見聞きする機会が減ったことが考えられ、今回とりあげた「(3) 一度入院して給付金を受け取ると、その後は保険料(掛金)が上がる」「(4) 複数の会社の医療保険に加入していても1社からしか給付は受けられない」は、初めて接点をもつ保険が、自動車保険など損害保険である消費者が増えた可能性が考えられるだろうか。

近年、生命保険は、自分で情報を得て加入したいという人が増加している4。一方で、今回の調査では、自分で情報を調べた結果、「生命保険はわかりにくいと感じた」にあてはまると回答した人は23.7%、まああてはまると回答した人は45.1%であり、合計7割近くがわかりにくさを感じていた。今回紹介したとおり、基本的と思われる仕組みについての情報提供が必要だろう。

また、2022年4月から、金融教育が義務化され、生命保険についての基本的な知識を学校で勉強するようになった。主として生活設計や人生におけるリスク管理等を学ぶことが目的なので、生命保険の仕組みについて学べる内容は限られている。しかし、授業で他の学生の疑問を共有したり、他の学生の意見を聞くことで、気づかなかった点にまで視野が広がる可能性があることが、インターネットによる独学との違いだろう。生命保険を含めて、金融商品の知識が増えることで、生活設計やリスク管理に適切に対応できる機会となることを期待したい。

2 村松容子「消費者調査にみる医療保険に関する誤情報~医療保険に関するクイズ正答率の分析」ニッセイ基礎研究所 基礎研レター(2013年7月11日)https://www.nli-research.co.jp/files/topics/40870_ext_18_0.pdf?site=nli

3 村松容子「生命保険の効用や保障に対する考え方の変化」ニッセイ基礎研究所 保険・年金フォーカス(2024年7月23日)https://www.nli-research.co.jp/files/topics/79148_ext_18_0.pdf

4 村松容子「保障ニーズを知ることの意義:生命保険 能動的加入者の視点から」ニッセイ基礎研究所 保険・年金フォーカス(2024年1月28日)https://www.nli-research.co.jp/files/topics/80906_ext_18_0.pdf?site=nli

その後10余年が経過し、生命保険や医療保険の比較サイトや、複数の生命保険会社の商品を扱う保険ショップが多数できた他、SNSによって加入者個人の経験に関する情報発信が活発となった。しかし、今回見たとおり、生命保険や医療保険の基本的なクイズの正答率は低下傾向にあり、生命保険や医療保険の基本的な仕組みに関する正しい情報が浸透したわけではないようだ。この10年ほどの大きな傾向をみれば、「生命保険の効用や保障に対する考え方の変化3」で紹介したとおり、生命保険の効用への認識が低下し、日常生活の中で生命保険について考える機会が減っていると推測できる。生命保険の仕組みについても見聞きする機会が減ったことが考えられ、今回とりあげた「(3) 一度入院して給付金を受け取ると、その後は保険料(掛金)が上がる」「(4) 複数の会社の医療保険に加入していても1社からしか給付は受けられない」は、初めて接点をもつ保険が、自動車保険など損害保険である消費者が増えた可能性が考えられるだろうか。

近年、生命保険は、自分で情報を得て加入したいという人が増加している4。一方で、今回の調査では、自分で情報を調べた結果、「生命保険はわかりにくいと感じた」にあてはまると回答した人は23.7%、まああてはまると回答した人は45.1%であり、合計7割近くがわかりにくさを感じていた。今回紹介したとおり、基本的と思われる仕組みについての情報提供が必要だろう。

また、2022年4月から、金融教育が義務化され、生命保険についての基本的な知識を学校で勉強するようになった。主として生活設計や人生におけるリスク管理等を学ぶことが目的なので、生命保険の仕組みについて学べる内容は限られている。しかし、授業で他の学生の疑問を共有したり、他の学生の意見を聞くことで、気づかなかった点にまで視野が広がる可能性があることが、インターネットによる独学との違いだろう。生命保険を含めて、金融商品の知識が増えることで、生活設計やリスク管理に適切に対応できる機会となることを期待したい。

2 村松容子「消費者調査にみる医療保険に関する誤情報~医療保険に関するクイズ正答率の分析」ニッセイ基礎研究所 基礎研レター(2013年7月11日)https://www.nli-research.co.jp/files/topics/40870_ext_18_0.pdf?site=nli

3 村松容子「生命保険の効用や保障に対する考え方の変化」ニッセイ基礎研究所 保険・年金フォーカス(2024年7月23日)https://www.nli-research.co.jp/files/topics/79148_ext_18_0.pdf

4 村松容子「保障ニーズを知ることの意義:生命保険 能動的加入者の視点から」ニッセイ基礎研究所 保険・年金フォーカス(2024年1月28日)https://www.nli-research.co.jp/files/topics/80906_ext_18_0.pdf?site=nli

(2025年04月22日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1783

経歴

- 【職歴】

2003年 ニッセイ基礎研究所入社

村松 容子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/18 | 保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 | 村松 容子 | 基礎研レポート |

| 2025/07/22 | 保険ショップの利用実態とその変化~利用目的とチャネル選択にみる役割の変化 | 村松 容子 | 保険・年金フォーカス |

| 2025/07/03 | BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 | 村松 容子 | 基礎研レポート |

| 2025/07/02 | 日本女性の“やせ”の特徴 | 村松 容子 | 基礎研レター |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【生命保険の基礎知識はなぜ定着しないのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

生命保険の基礎知識はなぜ定着しないのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.