- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 米国株式、3つの誤算

コラム

2025年03月21日

文字サイズ

- 小

- 中

- 大

米国株式が急落

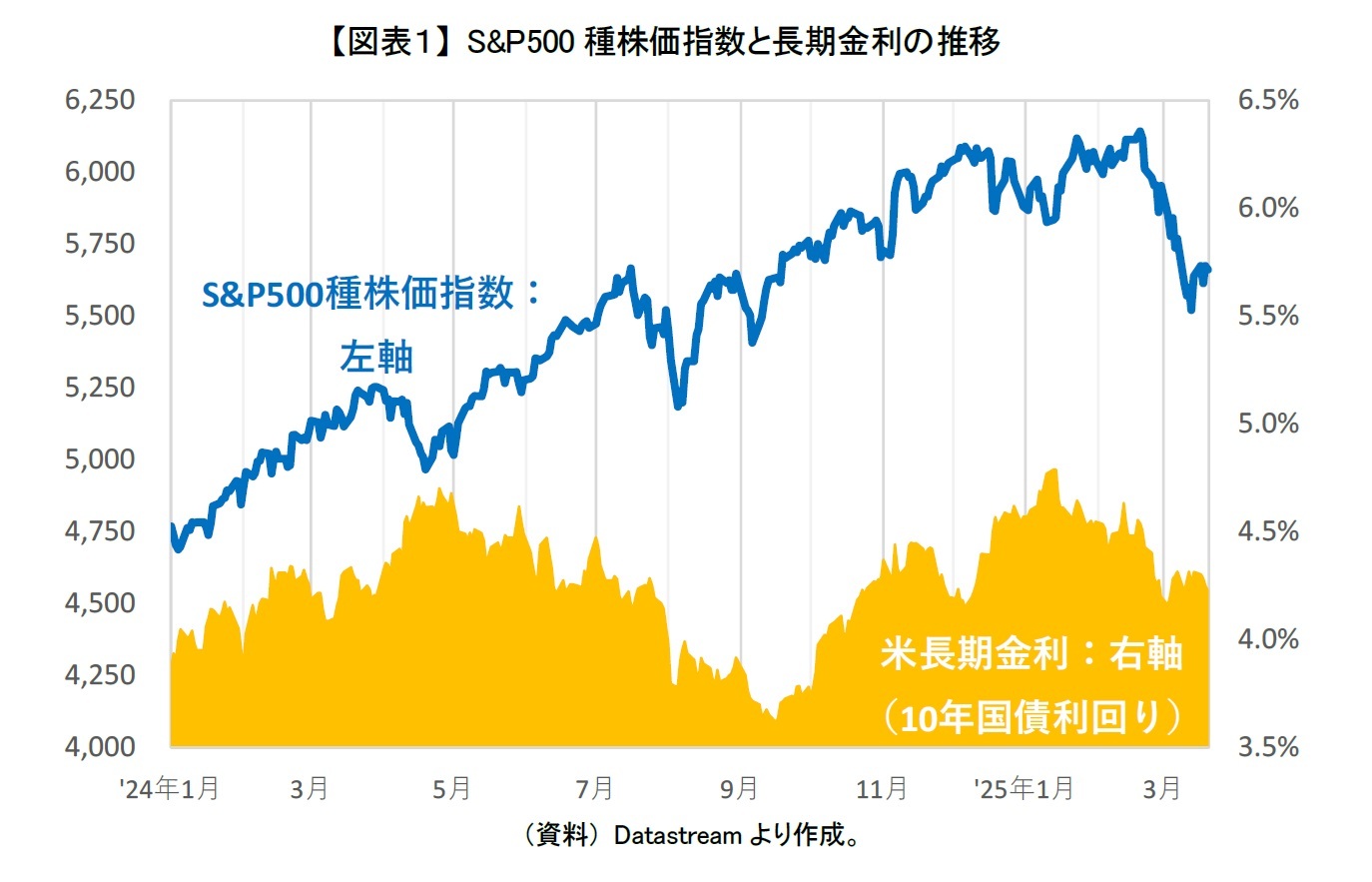

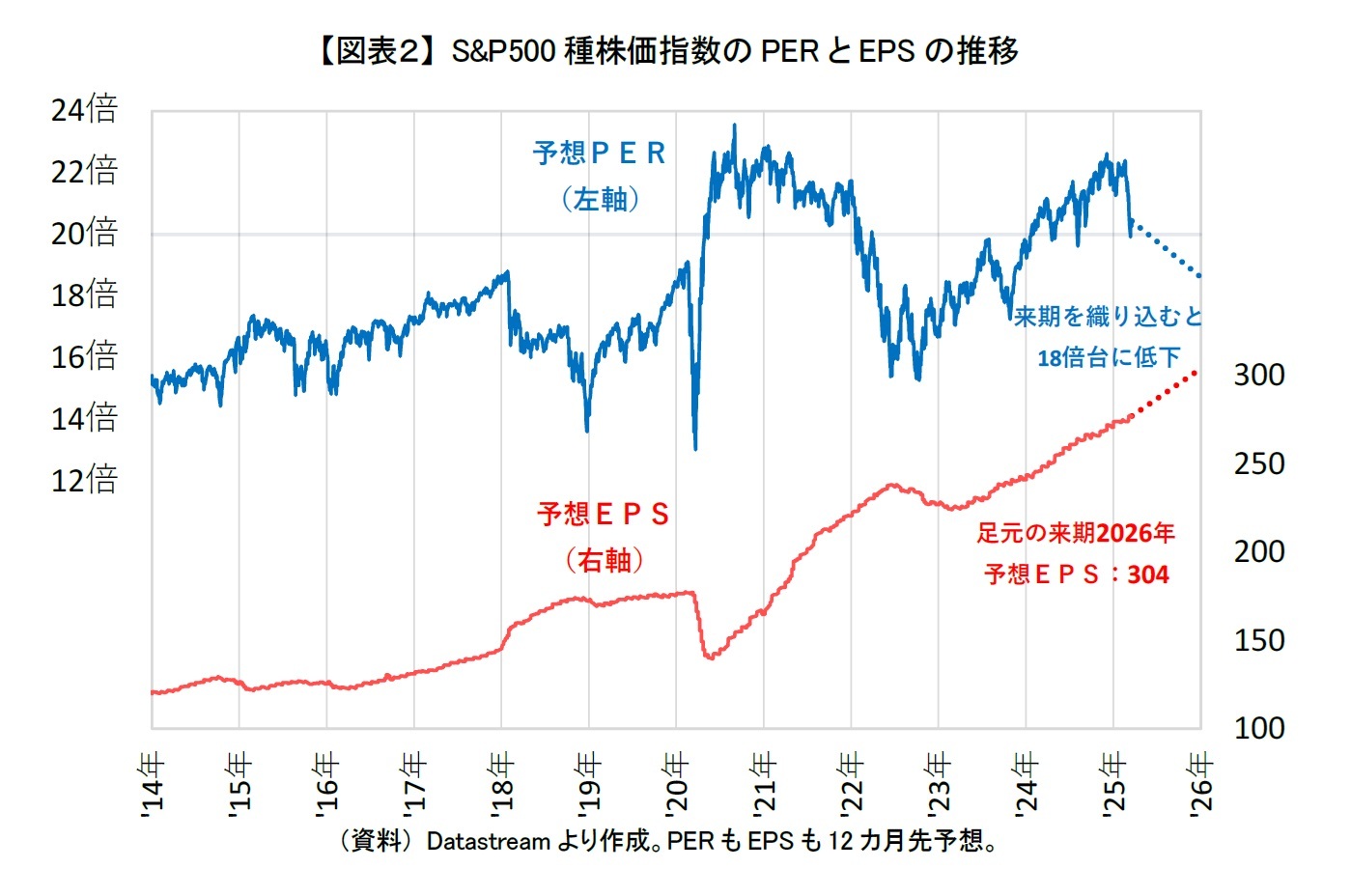

米国株式は2024年に大きく上昇し、2025年に入っても高値を維持していたが、2月下旬以降に大きく下落した。S&P500種株価指数(線グラフ)をみると、2月19日に最高値を更新し6,144ポイントをつけていたが、3月13日に年初来安値となる5,521ポイントまで下げた【図表1】。

このように米国株式が下落した直接的な要因は、トランプ大統領の関税政策やそれに伴う景気減速懸念である。つまり、金融市場が思っていた以上にトランプ大統領が強硬な姿勢を示していることが、米国株式にとって誤算だったといえる。ただ、それ以外にも株価下落の背景には2つの誤算があったと考えている。

このように米国株式が下落した直接的な要因は、トランプ大統領の関税政策やそれに伴う景気減速懸念である。つまり、金融市場が思っていた以上にトランプ大統領が強硬な姿勢を示していることが、米国株式にとって誤算だったといえる。ただ、それ以外にも株価下落の背景には2つの誤算があったと考えている。

高金利で割高感が意識されやすく

まず、1つめの誤算は金利の高止まりである。米国の10年国債利回り(面グラフ)は2024年9月に利下げが開始されたこともあり、一時3.6%台まで低下していた【図表1】。しかし、その後の11月、12月のFOMCで連続して利下げが行われたが、インフレの再燃が懸念されたため長期金利は上昇した。特に、12月のFOMCでは、2025年以降の利下げを急がない姿勢が示されたこともあり、会合後の2025年1月に4.7%台をつけるなど一段と上昇していた。これもトランプ大統領の関税政策に伴う物価上昇を警戒した結果ともいえ、トランプ大統領の影響ともいえる。

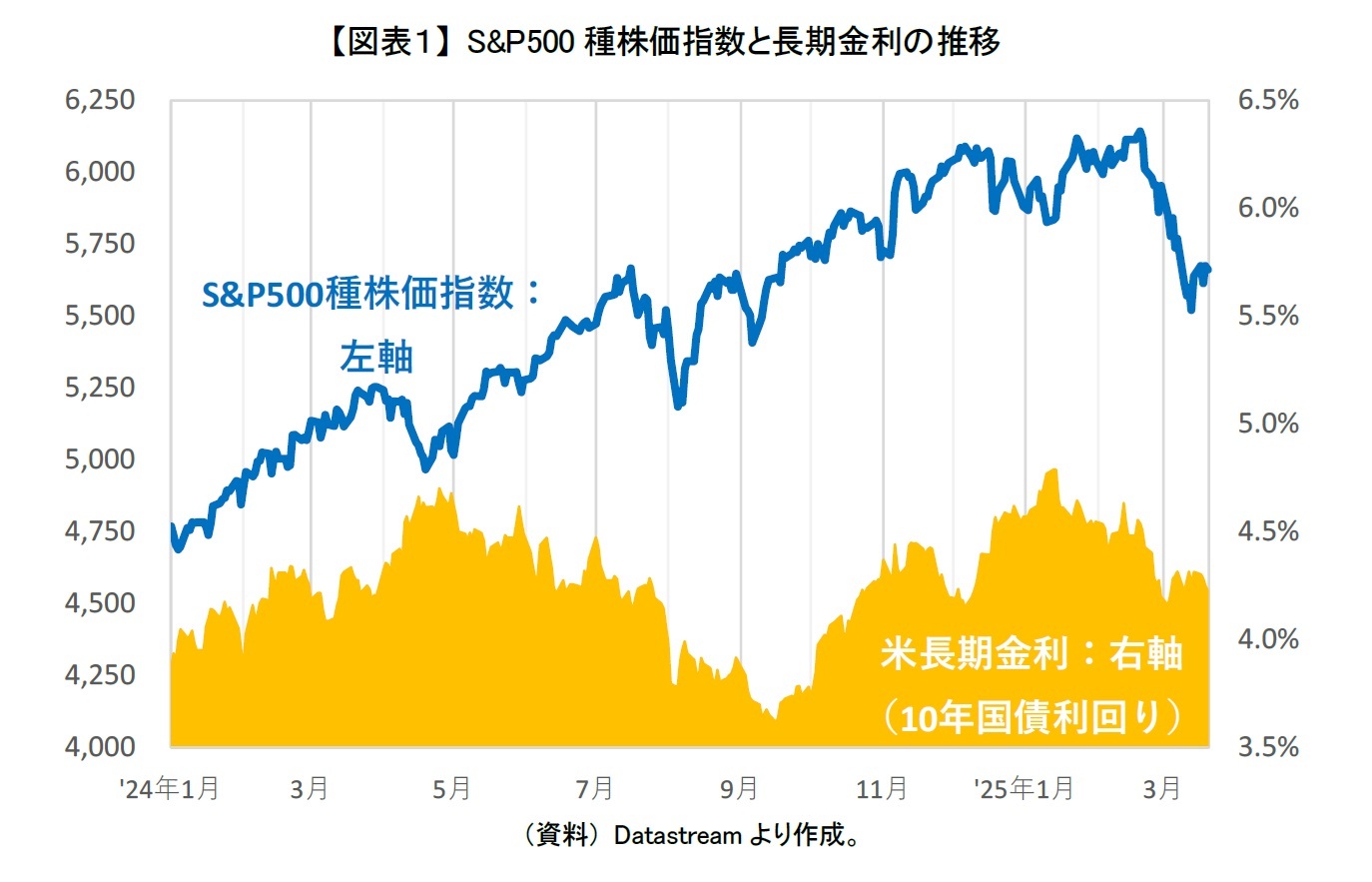

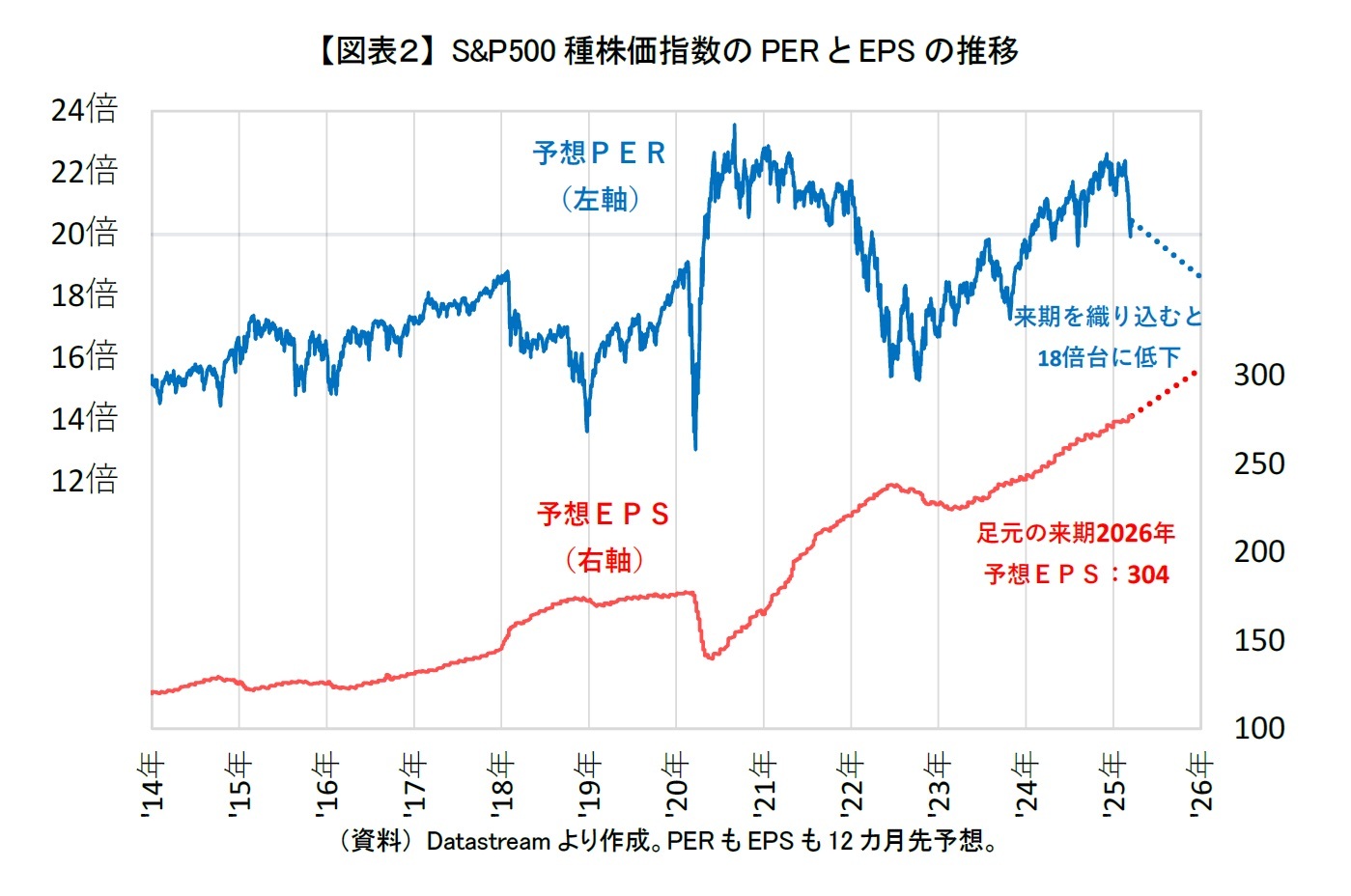

米国株式は、S&P500種株価指数の予想PERが20倍超えと高水準にあったが、長期金利が高止まりする中、よりバリュエーション面での割高感が意識されやすくなっていたと考えられる【図表2】。実際にS&P500種株価指数は2月に史上最高値を更新したが、2024年12月のFOMC以降ほぼ上昇が止まり、踊り場状態であったことからもそのことがうかがえる。

米国株式は、S&P500種株価指数の予想PERが20倍超えと高水準にあったが、長期金利が高止まりする中、よりバリュエーション面での割高感が意識されやすくなっていたと考えられる【図表2】。実際にS&P500種株価指数は2月に史上最高値を更新したが、2024年12月のFOMC以降ほぼ上昇が止まり、踊り場状態であったことからもそのことがうかがえる。

米企業の業績拡大もやや一服

米国株式の高バリュエーションは、業績拡大への期待によって支えられてきた。米国企業の業績は現時点で業績拡大が見込まれているものの、期待されていたほど拡大していないことが2つめの誤算である。

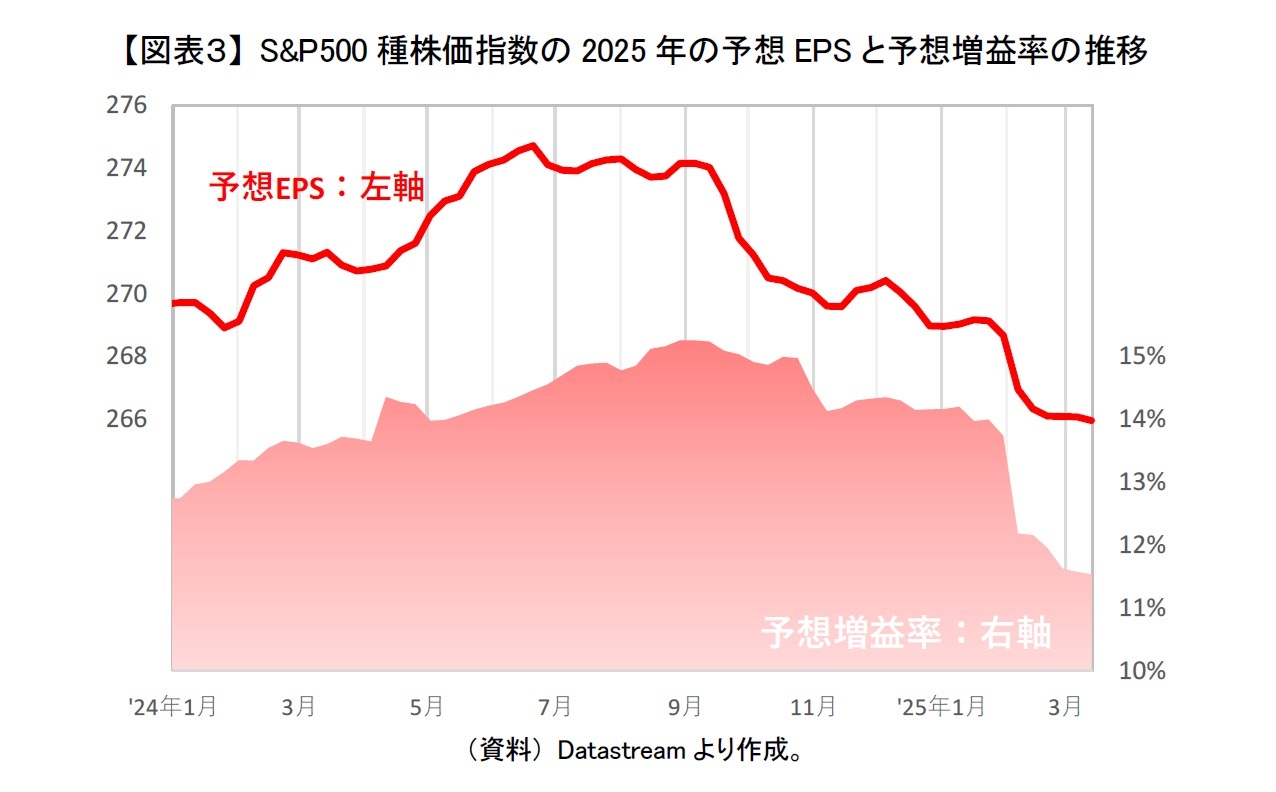

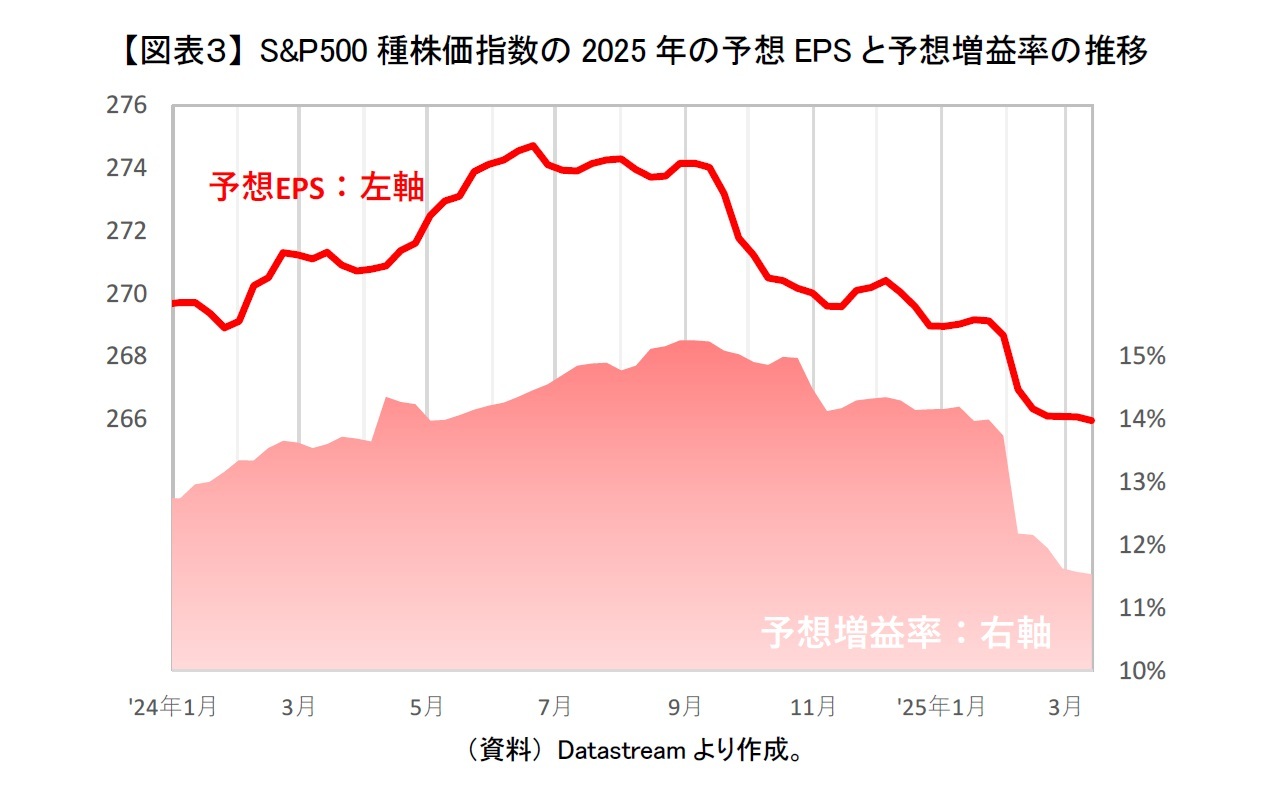

S&P500種株価指数の2025年の予想EPS(線グラフ)をみると、2024年前半は上昇していたが、9月以降は低下基調となっている【図表3】。2025年の予想増益率(面グラフ)は、足元でも11%の増益が見込まれており業績拡大が続いているといえる。しかし、一時15%だったことを踏まえると、業績拡大は想定よりも鈍化している。

S&P500種株価指数の2025年の予想EPS(線グラフ)をみると、2024年前半は上昇していたが、9月以降は低下基調となっている【図表3】。2025年の予想増益率(面グラフ)は、足元でも11%の増益が見込まれており業績拡大が続いているといえる。しかし、一時15%だったことを踏まえると、業績拡大は想定よりも鈍化している。

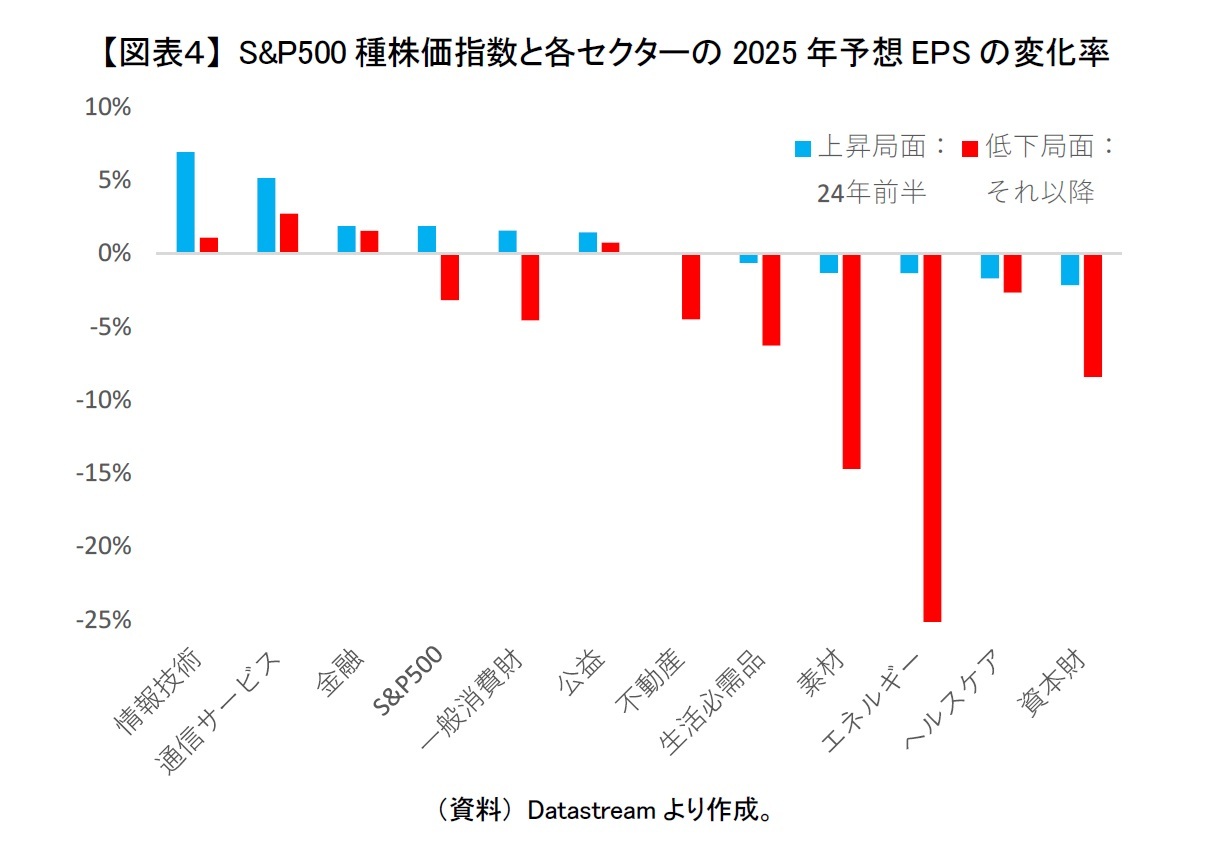

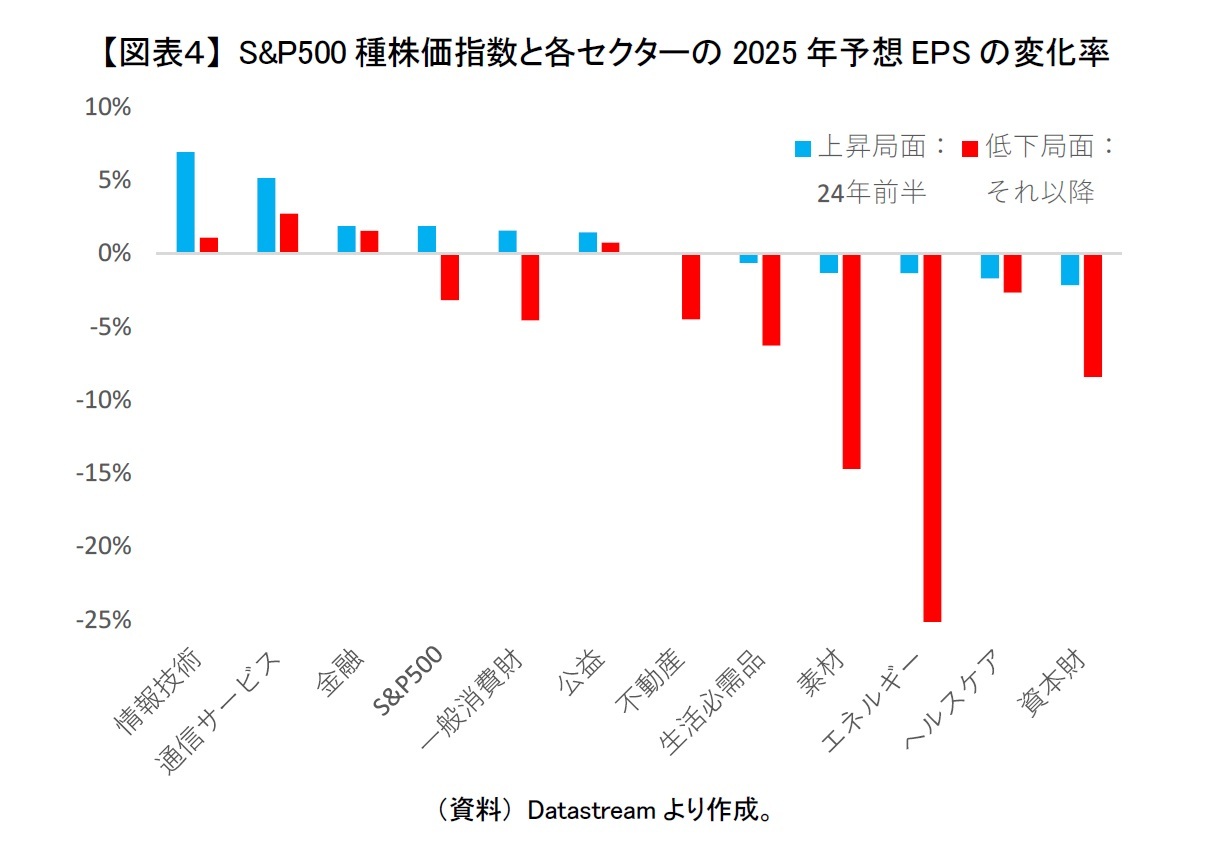

ここでS&P500種株価指数のセクター別に2025年の予想EPSの変化率をみると、2024年前半(青棒)は「情報技術」、「通信サービス」の2つのセクターにけん引される形でS&P500種株価指数の予想EPSが上昇していたことが分かる【図表4】。しかし、それ以降(赤棒)は「情報技術」、「通信サービス」の業績拡大が鈍化している。さらに下方修正されるセクターも多かったため、S&P500種株価指数全体でみても低下基調になっているといえよう。

つまり、米国株式は割高感が意識されやすい上に業績拡大にやや一服感が見られていたころに、トランプ大統領の関税政策やそれに伴う景気減速懸念が加わったため株価が下落したと考えている。

つまり、米国株式は割高感が意識されやすい上に業績拡大にやや一服感が見られていたころに、トランプ大統領の関税政策やそれに伴う景気減速懸念が加わったため株価が下落したと考えている。

単なる株価の水準調整ならそろそろ一服も

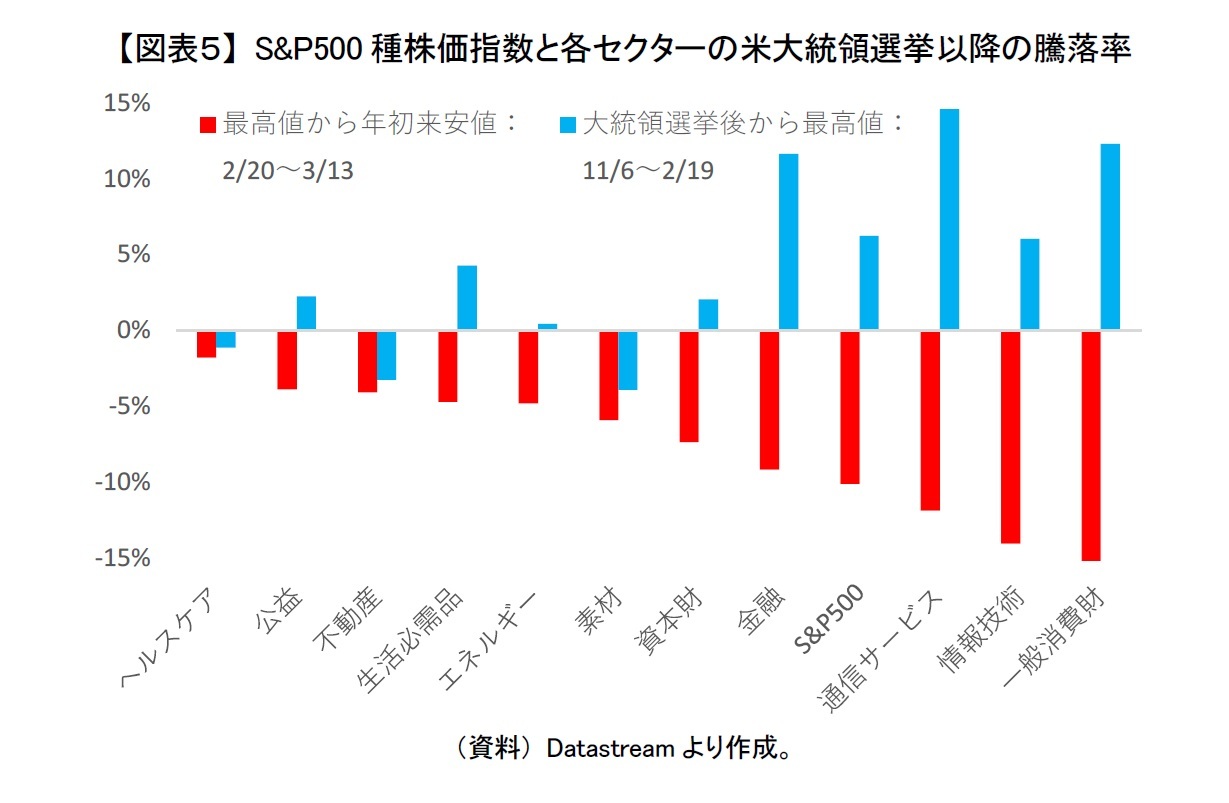

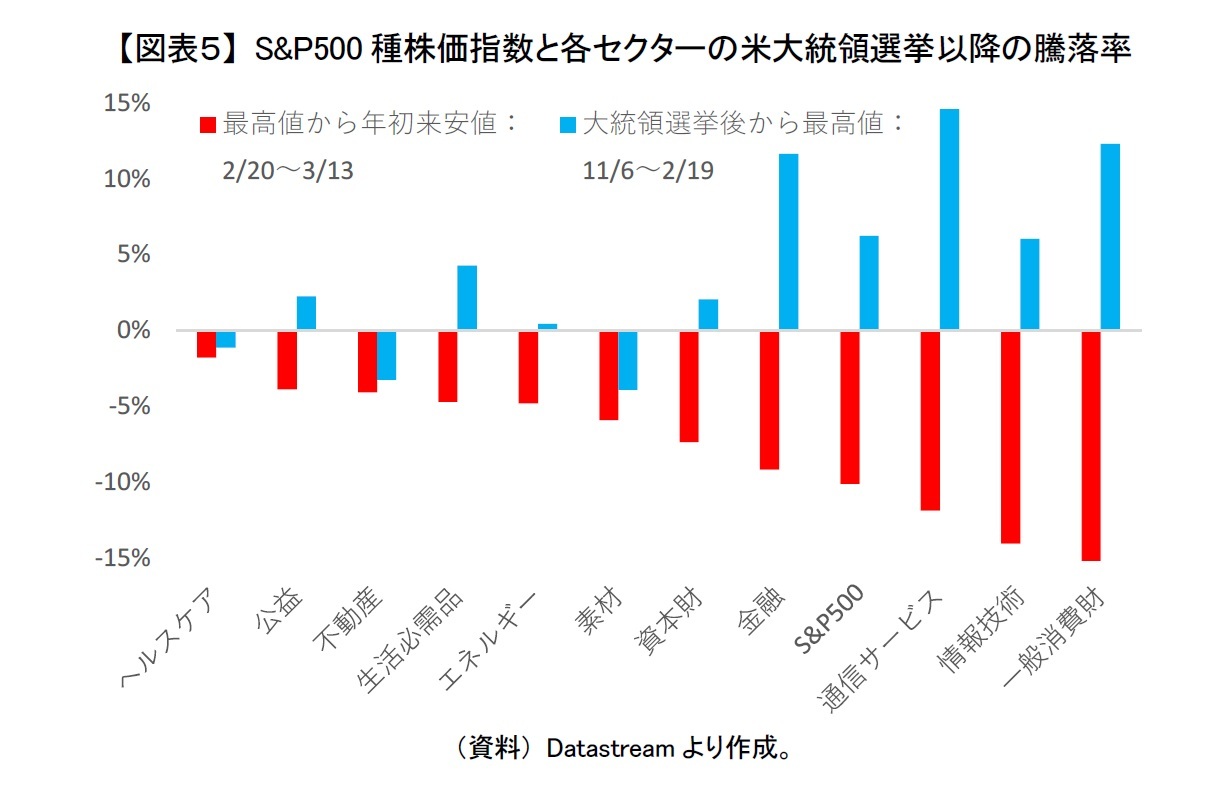

米国株式の2月下旬からの下落は米国景気の減速を実際に織り込む動きというより、株価の水準調整の意味合いが大きいと思われる。S&P500種株価指数の予想PERは24倍に迫っていたのがこの下落を受けて低下したといっても20倍前後と高水準にある。S&P500種株価指数のセクター別の騰落率をみても、大統領選後の上昇が大きかったセクターほど下落が大きくなっている【図表5】。楽観的に買われていた分、下落が大きくなっていたことがうかがえる。

一方で米国株式のこれまでの株価の水準調整自体は、ある程度終わった可能性がある。S&P500種株価指数の予想PERは、足元見込まれている来期2026年の業績拡大まで織り込んで計算すると、18倍台まで低下する。大幅に業績見通しが下方修正されなければ、高水準であるが過熱感がなくなったことが示唆されるためである。

ただし、懸念されている関税政策などの影響が米国の景気や企業業績に実際に表れてくるのはこれからである。トランプ大統領の動向と合わせて米国の景気や企業業績の動向に左右される不安定な展開が続くことが見込まれる。本当に米国で景気後退、企業業績が腰折れするようなことになると、米国株式は一段安、S&P500種株価指数が5,000ポイント割れという展開になるかもしれない。

一方で米国株式のこれまでの株価の水準調整自体は、ある程度終わった可能性がある。S&P500種株価指数の予想PERは、足元見込まれている来期2026年の業績拡大まで織り込んで計算すると、18倍台まで低下する。大幅に業績見通しが下方修正されなければ、高水準であるが過熱感がなくなったことが示唆されるためである。

ただし、懸念されている関税政策などの影響が米国の景気や企業業績に実際に表れてくるのはこれからである。トランプ大統領の動向と合わせて米国の景気や企業業績の動向に左右される不安定な展開が続くことが見込まれる。本当に米国で景気後退、企業業績が腰折れするようなことになると、米国株式は一段安、S&P500種株価指数が5,000ポイント割れという展開になるかもしれない。

(2025年03月21日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国株式、3つの誤算】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国株式、3つの誤算のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.