- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 世界経済の現状と注目点-米国の一人勝ちが続くのか-

世界経済の現状と注目点-米国の一人勝ちが続くのか-

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

以上、インド、中国、欧州(EU)、米国の状況について概観してきたが、本節では日本の立ち位置について簡単に確認しておきたい。

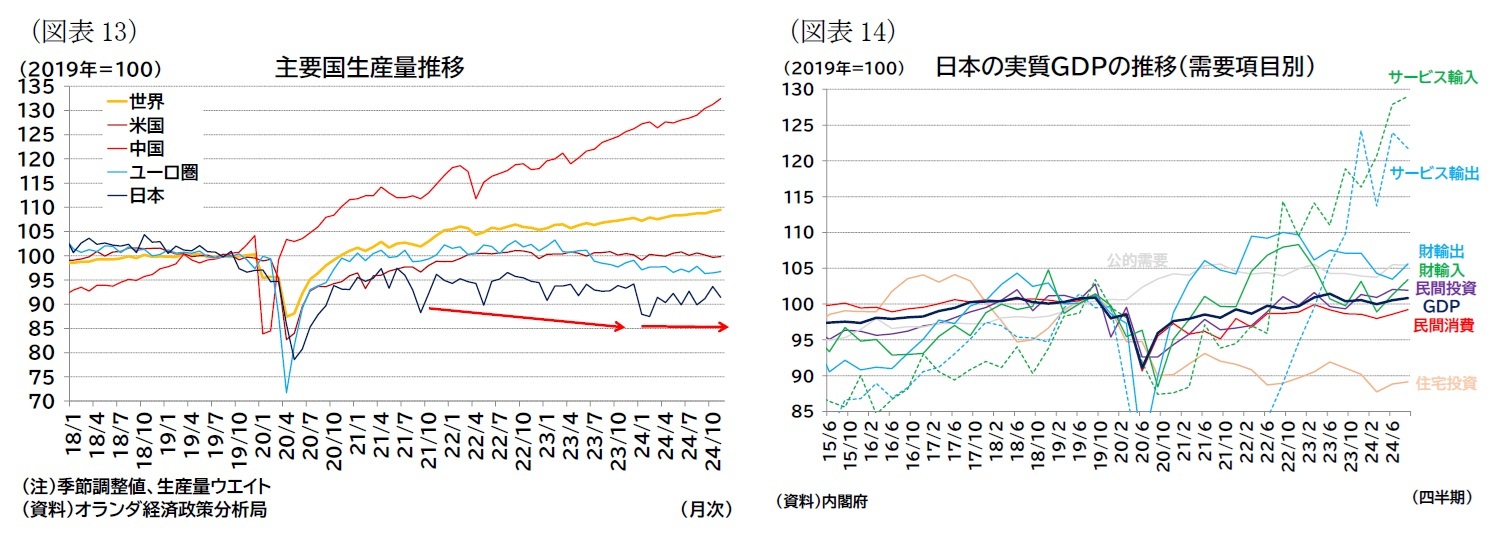

まず、日本のコロナ禍以降の特徴は、堅調な米国だけでなく、景気減速感が目立つ欧州と比較しても出遅れているという点である(前掲図表5)。例えば、生産指数を見ると、輸出競争力の低下が懸念されるユーロ圏以上に低水準にある(図表13)。日本では、24年以降に自然災害や自動車業界の不正認証問題など供給制約が発生しており、こうした一時的な要因が成長の障害になっているが、基調的に見てもコロナ禍以降の回復力の弱さは目立っている。

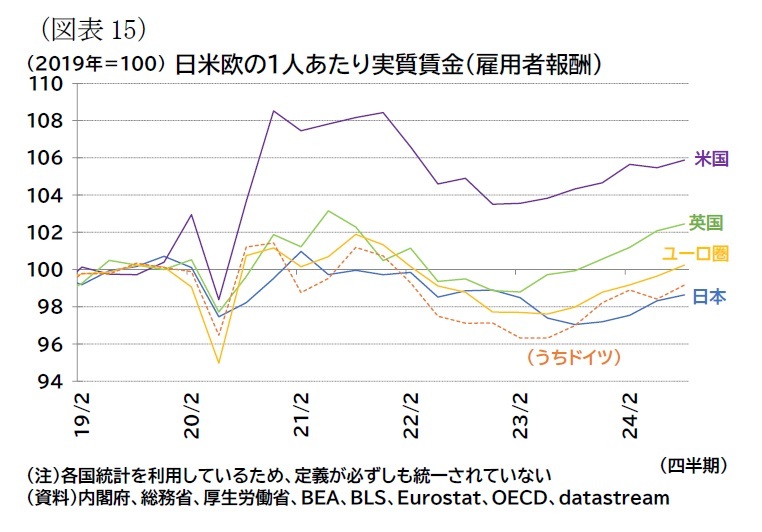

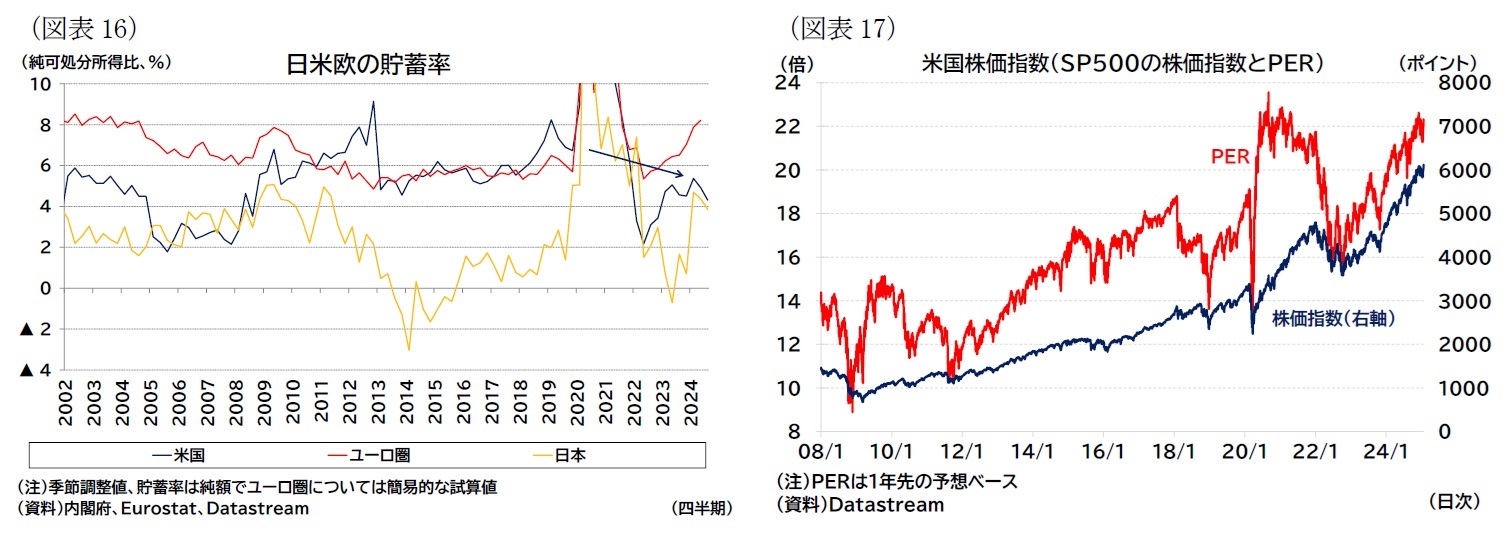

日本のGDPを需要項目別に見ると、インバウンド収入を含むサービス輸出は大幅に伸びているものの、主要項目である民間消費の弱い状況が続いている(図表14)。高インフレを受けて日本でも2023年以降の春闘では賃上げ率が急上昇し、名目賃金では上昇が続いているが、他地域と比較するとインフレ率に対して賃上げペースは緩慢で、実質所得の回復が遅れていることが内需の弱さにつながっている(図表15)。

日本のGDPを需要項目別に見ると、インバウンド収入を含むサービス輸出は大幅に伸びているものの、主要項目である民間消費の弱い状況が続いている(図表14)。高インフレを受けて日本でも2023年以降の春闘では賃上げ率が急上昇し、名目賃金では上昇が続いているが、他地域と比較するとインフレ率に対して賃上げペースは緩慢で、実質所得の回復が遅れていることが内需の弱さにつながっている(図表15)。

3――2025年以降の注目点

さて、今後、2025年以降の経済はどのようになるだろうか。多くの識者が指摘するように、今年大統領に返り咲いたトランプ氏の影響は欠かすことができない。1月20日の就任後、多くの大統領令に署名し、また経済政策についても様々な言及をしているが、今後、実際にどの政策が具体的に実行されるのかについては、不透明な部分も大きい。

IMFは1月17日に世界経済見通しの改訂版を公表したが、その「ベースラインシナリオ」では、公表時点の政策が前提とされ、トランプ政権後に実施・変更されると見られる政策は織り込まれていない。この「ベースラインシナリオ」によれば、世界成長率は25年で3.3%とされ、現状並みの成長が期待されている(前掲図表1も参照)。地域別には、米国で高成長維持、中国で減速、欧州や日本の成長率がやや加速すると見込まれている9。

そこで、本稿でもまずトランプ氏の政策を考慮しない「ベースラインシナリオ」に対して、前章での整理を踏まえて、筆者が特に注目する点をひとつ挙げておきたい。それは、今年も米国経済の強さが維持されるのか、である。

9 高山武士(2025)「IMF世界経済見通し-ベースラインは安定成長だが不確実性は高い」『経済・金融フラッシ』2025-01-20(25年1月27日アクセス)。

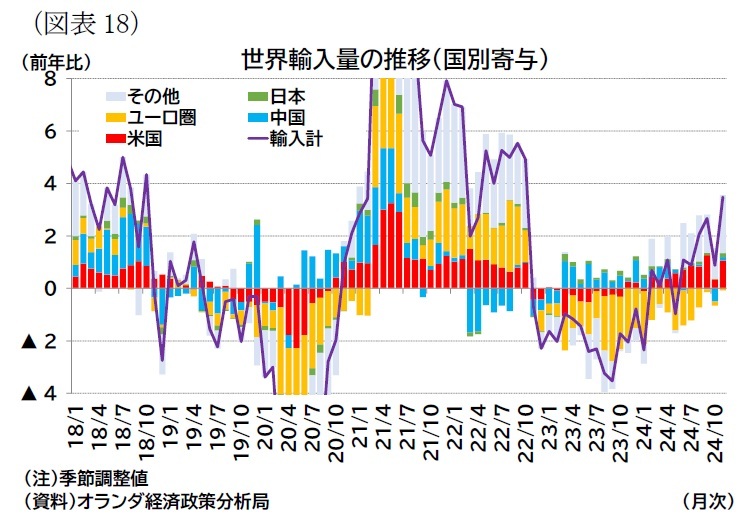

FRBは、欧州や日本と異なり米国の貯蓄率がコロナ禍前を下回っている状態、つまり消費が活性化している状況が持続されている点を「謎(A Mystery)」と言及している(図表16)10。

米国ではコロナ禍期間中に蓄積された「過剰貯蓄」はすでに消失、ストックベースの富(純資産)も実質で見るとコロナ前から推計される水準を下回っており、現在の消費水準が維持可能なのかという疑問が残る状況である11。現在は良好な雇用環境(低失業率、賃金上昇の継続)、株価上昇といった要因が所得・消費を支える要因となっていると見られるが、例えば株価は割高感を示すPERが歴史的な高水準にあるなど(図表17)、AIブームによる過熱感が高まっており、金利の高止まりが懸念されるなかで調整(株価下落)が起きるリスクも意識される。

米国の成長減速は、世界にも波及しやすいと見られる。前章で見たように世界貿易量の伸び率は一時のマイナスからプラス成長に回帰しているが、米国の輸入が世界貿易をけん引している面も大きいと考えられる(図表18)。それだけに、米国が落ち込めば、財貿易を再び冷え込ませる可能性がある。これは、中国の成長を下支えしている外需の落ち込みや、ユーロ圏のさらなる輸出低迷をもたらす可能性がある。

米国の成長減速は、世界にも波及しやすいと見られる。前章で見たように世界貿易量の伸び率は一時のマイナスからプラス成長に回帰しているが、米国の輸入が世界貿易をけん引している面も大きいと考えられる(図表18)。それだけに、米国が落ち込めば、財貿易を再び冷え込ませる可能性がある。これは、中国の成長を下支えしている外需の落ち込みや、ユーロ圏のさらなる輸出低迷をもたらす可能性がある。すでに指摘したように、これまで「逆イールド」に代表されるような米国の景気後退懸念は、外れ続けてきた。顕在は、コロナ禍前と比較しても強い成長が持続しているが、新陳代謝が進んだ結果としての新しい高成長経路なのか、あるいはコロナ禍前への「正常化」が進み、成長減速などの調整が起きるのかに注目している。

新陳代謝の結果として潜在成長率が上振れたとすれば、高い株価も正当化されるかもしれない。一方で現在の消費が持続可能ではなく、仮に米国経済が腰折れすれば、世界経済全体が下振れするリスクとなる。

10 Thomas Klitgaard and Matthew Higgins, Spending Down Pandemic Savings Is an “Only‑in‑the‑U.S.” Phenomenon, Liberty Street Economics, October 11, 2023(25年1月27日アクセス)。

11 Hamza Abdelrahman and Luiz Edgard Oliveira, Pandemic Savings Are Gone: What’s Next for U.S. Consumers? May 3, 2024 SF Fed Blog(25年1月27日アクセス)、Hamza Abdelrahman, Luiz E. Oliveira, and Adam Hale Shapiro, The Rise and Fall of Pandemic Excess Wealth, February 26, 2024, FRBSF Economic Letter(25年1月27日アクセス)。

最後にトランプ大統領の掲げる政策について触れておきたい。

トランプ氏の掲げる政策のうち、経済を大きく左右すると見られる政策は、税制、通商政策、移民政策、規制緩和である12。なかでも、世界的に大きな影響を及ぼすと見られるのは通商政策(以下、トランプ関税)だろう。

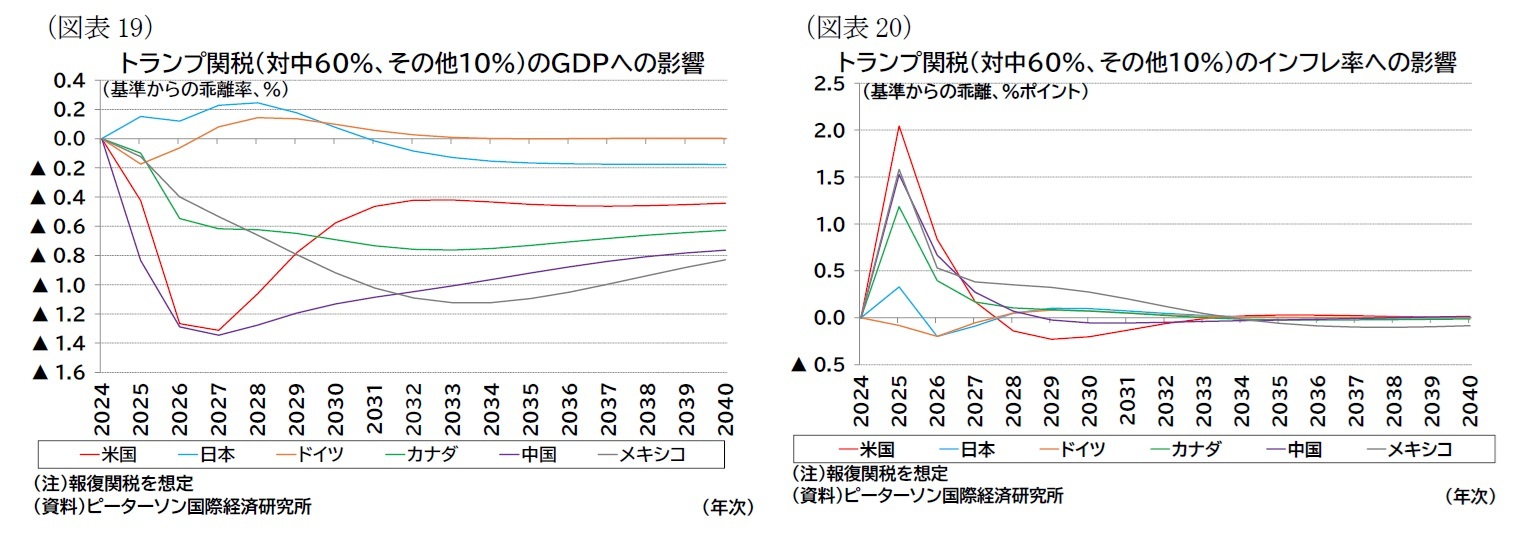

例えば、ピーターソン国際経済研究所はトランプ氏の政策に関する種々の試算をしており、米国が中国に60%、その他地域に10%関税を課し、米国が報復関税を課された場合、中国や米国のGDPは1%以上押し下げられ、インフレ率を1.5%から2%近く押し上げるとされている(図表19・20)。

他方、ドイツや日本への影響は限定的となる。これは、両国において「直接的な対米輸出減」の影響と「中国から米国への輸出減少を代替するための輸出増」の影響が相殺されるためと考えられる。インフレ率でも、「直接的な米国からの輸入物価増」の影響と「中国の米国への輸出が減少した分、中国産の輸入品が安価となる」影響が相殺されるだろう。米国と結びつきの強いカナダやメキシコでは、いずれも前者の「直接的な対米輸出減」の影響が大きいとみられ、GDPの押し下げやインフレ率の押し上げ幅が大きくなっている。

重要な点は、トランプ大統領の政策によって、前節で述べたような「ベースラインシナリオ」から外れる可能性が高まること、場合によっては前述の米国の腰折れリスクシナリオを高めてしまうことだろう。トランプ2.0は経済面でも要注目と言える。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2025年01月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界経済の現状と注目点-米国の一人勝ちが続くのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界経済の現状と注目点-米国の一人勝ちが続くのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.