- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 世界経済の現状と注目点-米国の一人勝ちが続くのか-

世界経済の現状と注目点-米国の一人勝ちが続くのか-

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1――はじめに

本稿では、今後の経済を予想する土台として、過去のショックにより生じた世界経済や主要地域への影響を、適宜、国際比較を交えつつ振り返りたい。

2――2024年までの振り返り

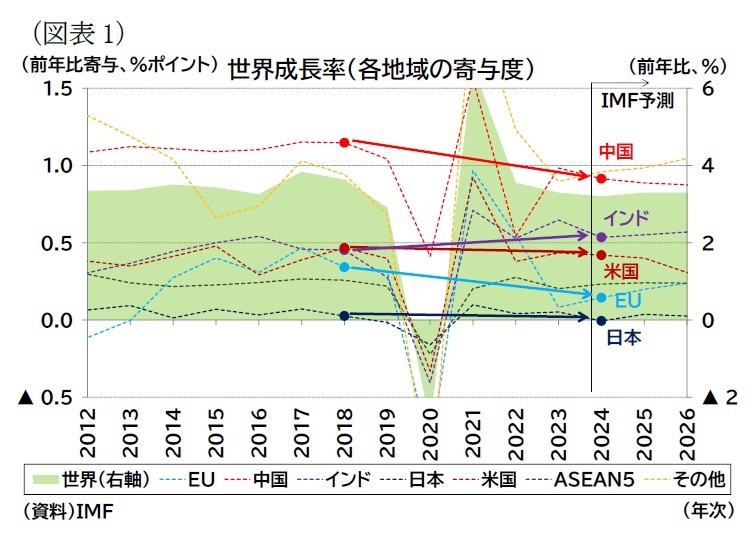

IMFによれば、コロナ禍前の世界成長率は2018年で3.6%、2019年で2.9%だった。そして直近2024年の成長率は3.2%とされている。コロナ禍や戦争といったショックや高インフレを経験したものの、現在はコロナ禍前並みの成長率に回復していると評価できる。ただし、地域ごとの世界成長率への寄与を見ると、コロナ禍前と足もとで状況が異なっている。

主要地域の世界成長率への寄与を見ると(図表1)、コロナ禍前は中国が1%ポイント超で世界成長をけん引、次いで米国、インド、EUが0%ポイント台半ば程度の寄与となっていた。一方、足もとの状況を見ると、中国の高成長で世界成長率を押し上げるという構図は不変だが、その牽引力は1%ポイント弱まで低下した。インドは世界成長率への寄与を高め、米国の寄与は概ね同程度、EUの寄与は低下している。なお、日本については、世界経済に占めるシェアが低いこと、成長率自体が低位であることから、コロナ禍前も直近も世界経済の押し上げ寄与はほぼゼロである。

主要地域の世界成長率への寄与を見ると(図表1)、コロナ禍前は中国が1%ポイント超で世界成長をけん引、次いで米国、インド、EUが0%ポイント台半ば程度の寄与となっていた。一方、足もとの状況を見ると、中国の高成長で世界成長率を押し上げるという構図は不変だが、その牽引力は1%ポイント弱まで低下した。インドは世界成長率への寄与を高め、米国の寄与は概ね同程度、EUの寄与は低下している。なお、日本については、世界経済に占めるシェアが低いこと、成長率自体が低位であることから、コロナ禍前も直近も世界経済の押し上げ寄与はほぼゼロである。したがって、世界成長率は3%前後を維持しているものの、地域別には「インドは台頭」「中国は減速」「EUも減速」「米国は底堅い」状況にある。

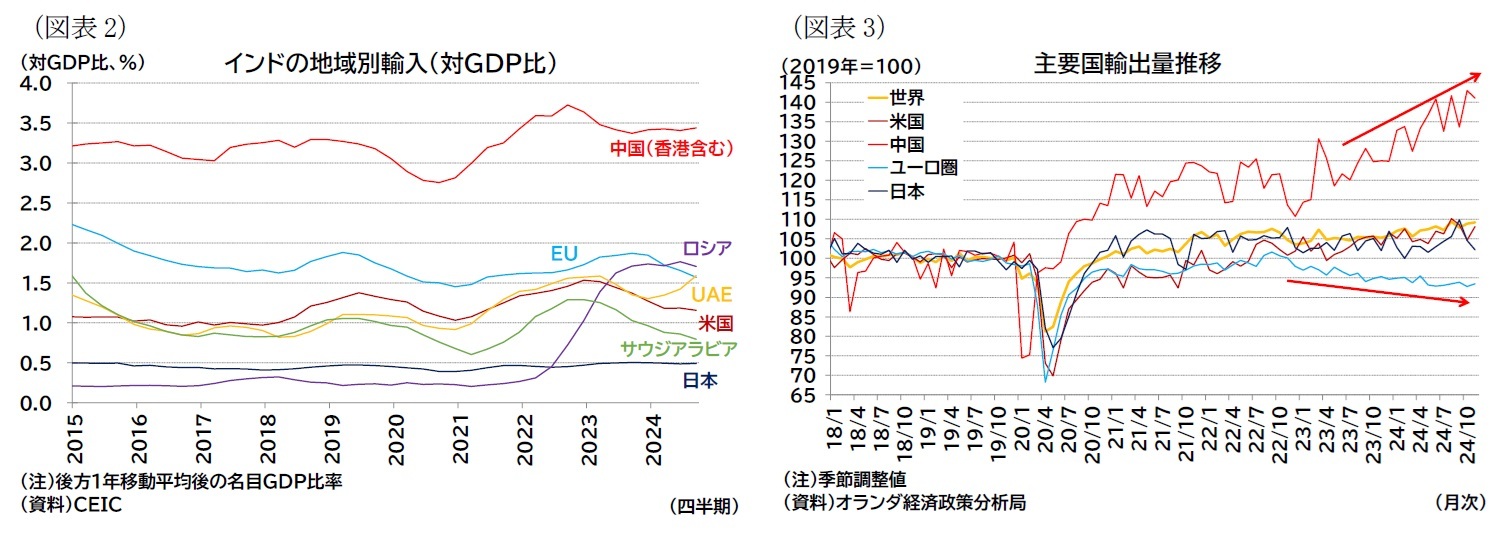

インドはコロナ禍で一時的に成長が落ち込んだものの、その後は投資を中心とした堅調な内需に支えられ高成長を遂げている。ただし、インドの高成長は必ずしも「西側諸国」の成長にとっては押し上げ要因になるとは限らない点は留意が必要だろう。

インドでは、貿易赤字の改善や国内産業振興を重視しつつ、戦争後は価格面で優位となったロシアからの資源輸入を増やすといった経済的な実利を優先した貿易を行っている(図表2)。こうした「国内生産重視」「実利外交」はインドの高成長の米国やEUなど西側諸国への波及を弱める要因となっている1。

以下では米国経済の底堅さに触れ、米国の需要が世界貿易の回復に貢献し主要国に波及して輸出の下支えになったと見られる点に触れるが、インドの場合は、世界成長への寄与が増しても、中国やロシアなどと結びつきが強く、必ずしも西側諸国の成長の下支えとしては多くを期待できないと考えられる2。

1 こうした要因とは別に、「インドでは製造業の発展の立ち遅れから、(i)輸出品目の一次産品から機械製品等への重点シフトが緩慢であること、(ii)中国からの輸入ウェイトが高まっている」ことが指摘されており、後者のインドの対中輸入シェアが拡大により、これまでも西側諸国への波及が抑制されていたと考えられる。内閣府(2023)「第2章 インドの発展の特徴と課題」『世界経済の潮流 2023年 Iアメリカの回復・インドの発展』(25年1月27日アクセス)。

2 なお、インドのGDP統計自体に対する信憑性の問題も指摘されている。例えば、Megha Mandavia and Tripti Lahiri「高成長インド経済、GDPに映らない実態」『ウォールストリートジャーナル日本版』2024年6月4日(25年1月27日アクセス)

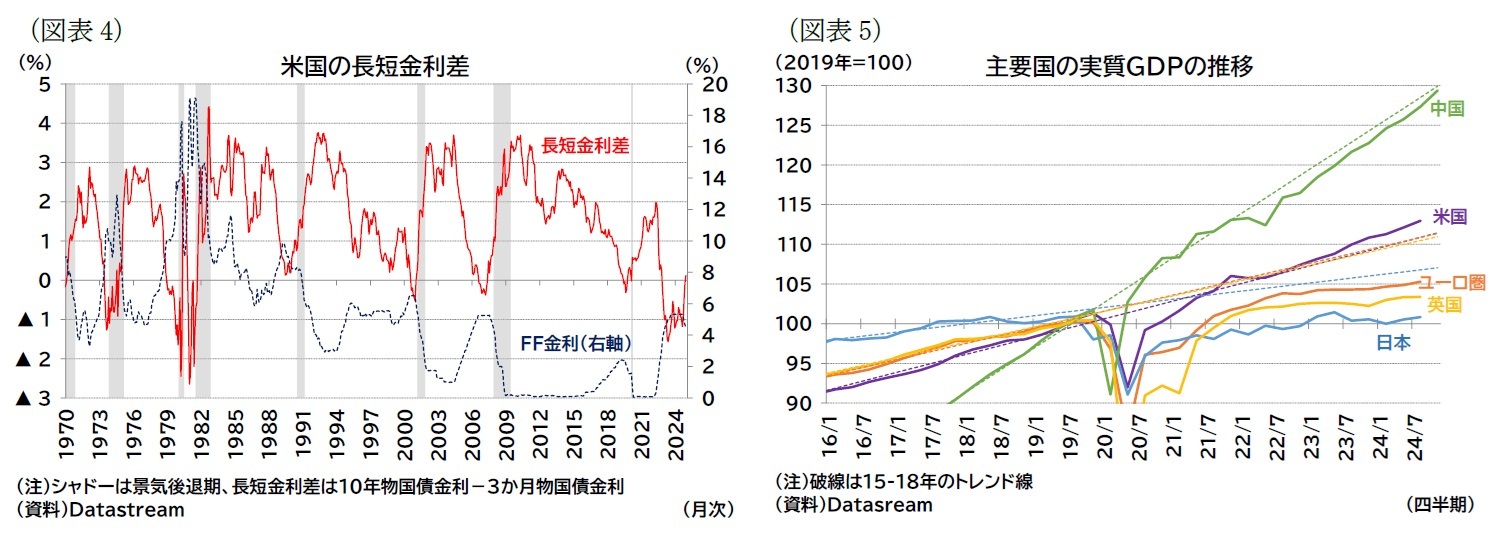

中国とEUの減速については、貿易面から整理すると状況を捉えやすい。

世界貿易は、コロナ禍後の巣ごもり消費による拡大と、その後の反動減を経験したのち、世界貿易量の伸び率は一時のマイナスからプラス成長に回帰している。ただし、地域別には戦争以降、顕著に中国からの輸出が増加する一方、ユーロ圏からの輸出が減少傾向にある(図表3)。

背景には中国の内需不振と欧州の輸出環境悪化がある。中国では不動産不況など国内経済の課題が顕在化し内需が低迷する一方、EVなど政府主導による産業高度化政策を推進し生産能力が維持・拡大されたため国外に対しては輸出競争力(特に価格競争力)を増すこととなった(いわゆる「過剰生産問題」)。欧州では、戦争勃発後に資源価格の高騰や、資材価格の上昇、人手不足、過剰規制、煩雑な行政手続きなどが輸出競争力の弱さとして目立つこととなった。

その結果として、世界貿易に占める欧州の輸出シェアが中国に奪われることになっている。欧州の成長減速はこうした競争力低下や、それを受けた域内投資意欲の後退が要因となっている。

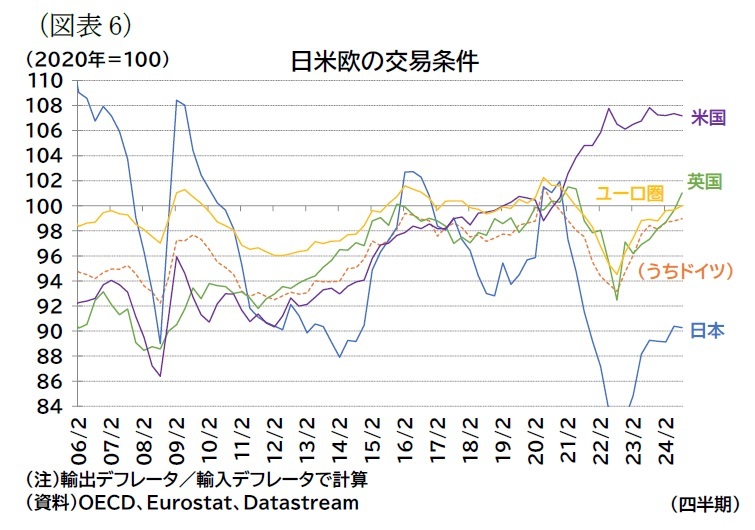

上述した通り、米国経済はインドとともに世界経済の成長下支えに寄与していると言えるが、22年以降の高インフレに見舞われた際には、現在の堅調な成長が持続すると予想する向きは少なかった。

特にインフレに対応するための急速な利上げにより、長短金利差がマイナス(いわゆる「逆イールド」)になったことは米国の景気後退入りを想起させた3(図表4)。しかし、実際の米国経済はコロナ禍前のトレンドを上回る堅調さを見せている(図表5)。

米国の積極的な金融引き締めにもかかわらず成長がむしろ堅調だった理由として本節では「(1)交易条件改善」「(2)高金利耐性」「(3)財政緩和」「(4)新陳代謝」といった要因を指摘したい。

3 過去の経験則として、逆イールドが発生した金融引き締め時には景気後退に見舞われていたことから、米国経済の景気減速を予想する向きが多かった。Arturo Estrella and Mary R. Trubin, The Yield Curve as a Leading Indicator: Some Practical Issues, New York Fed Current Issues in Economics and Finance, July/August 2006 Volume 12, Number 5(25年1月27日アクセス)。

(1) 米国では戦争により交易条件が改善した。戦争により世界的には商品価格が高騰し、インフレ率の押し上げ、成長率の押し下げ要因となったが、地域別に見れば所得が資源の消費地から資源の供給地に移転された。特に産油国の交易条件は改善する状況にあった。米国も産油国であり、供給ショックでインフレ率が押し上げられたが、同時に所得流入による好影響ももたらされている(図表6)。

(1) 米国では戦争により交易条件が改善した。戦争により世界的には商品価格が高騰し、インフレ率の押し上げ、成長率の押し下げ要因となったが、地域別に見れば所得が資源の消費地から資源の供給地に移転された。特に産油国の交易条件は改善する状況にあった。米国も産油国であり、供給ショックでインフレ率が押し上げられたが、同時に所得流入による好影響ももたらされている(図表6)。

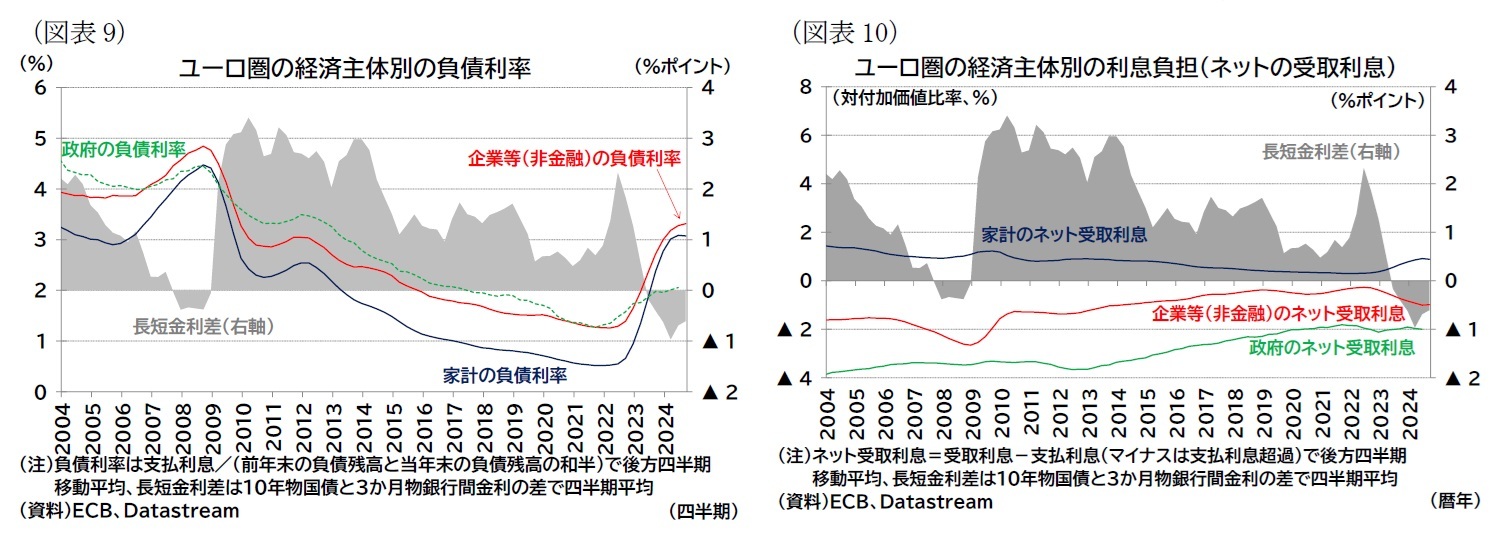

なお、利上げ以前の経済状況は他地域でも類似していたと思われるが、例えばユーロ圏では、足もとの企業や家計の負債コストの上昇幅が大きく、ネットの利払い負担も増加している。米国は相対的に見て利上げによる負債コストへのインパクトが限定的だと評価できる(図表9・10、ただし、データの制約上、ユーロ圏は2024年7-9月期が最新、米国は2023年暦年が最新である点に留意が必要)。

4 例えば、内閣府(2018)「第1章 民間債務からみた世界経済のリスクの点検 第2節 世界における民間債務の現状」『世界経済の潮流 2018年 I』(25年1月27日アクセス)

5 例えば、Miguel Ampudia, Egemen Eren and Marco Jacopo Lombardi(2023), Non-financial corporates' balance sheets and monetary policy tightening, BIS Quarterly Review, 18 September 2023(25年1月27日アクセス)。

6 例えば、Isabel Schnabel, The last mile, 2 November 2023(25年1月27日アクセス)、Christine Lagarde, Setbacks and strides forward: structural shifts and monetary policy in the twenties, 20 September 2024(25年1月27日アクセス)。

7 米国ではインフレというデメリットを享受しつつも、意図的に積極財政を講じたとする意見もある。例えば、Robin Brooks and Ben Harris, The US recovery from COVID-19 in international comparison, The Brookings Institution Commentary, October 17, 2024(25年1月27日アクセス)

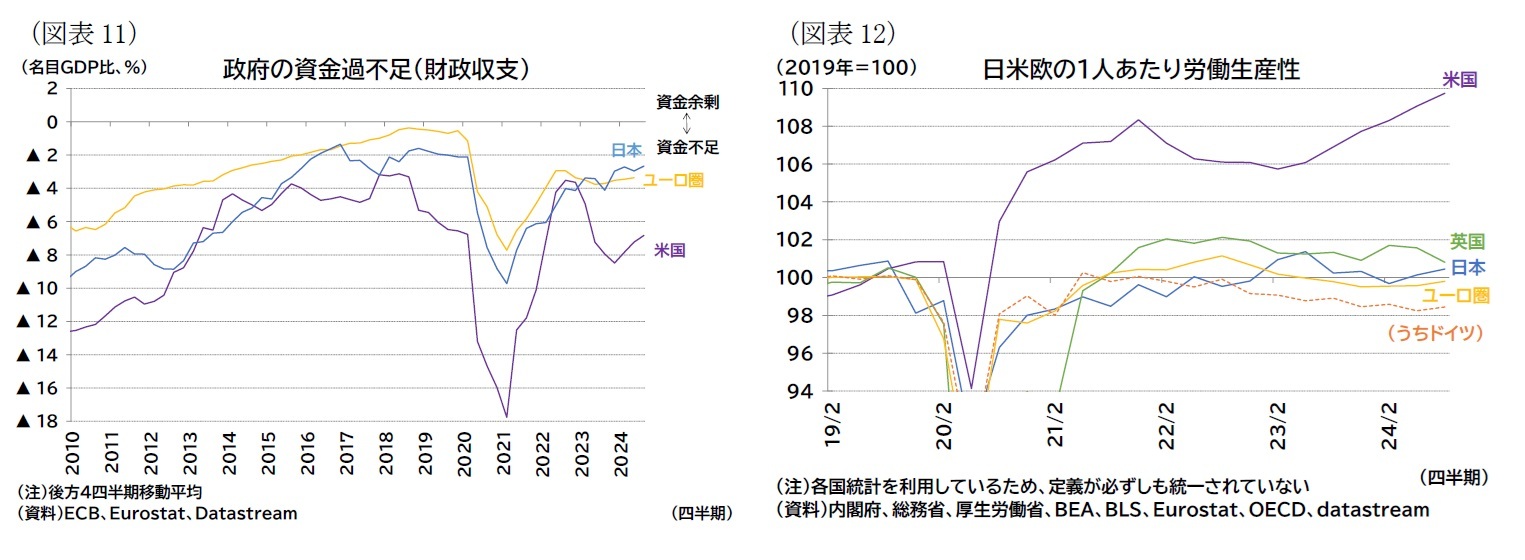

米国ではコロナ禍によって失業の増加や企業の倒産が他地域と比較して顕著であったが、ショックからの回復過程においては、生産性の高い業界に資源が再配分されたとする。これに対して、欧州や日本では雇用維持や企業存続に政策の重点が置かれたため、ショック時の失業や倒産は限定的であったが、その後の回復過程における生産性の向上も乏しかった可能性がある。こうしたショックにより新陳代謝が促されたことが経済の生産性を高めた可能性がある。例えば、労働生産性の指標で見ると、米国はショック後に他地域と比較しても顕著に上昇していることが分かる(図表12)。

(2025年01月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ECB政策理事会-3会合連続となる全会一致の据え置き決定 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【世界経済の現状と注目点-米国の一人勝ちが続くのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

世界経済の現状と注目点-米国の一人勝ちが続くのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.