- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EUにおけるソルベンシーIIのレビューを巡る動向2024-ソルベンシーIIの改正指令が最終化-

2025年01月21日

EUにおけるソルベンシーIIのレビューを巡る動向2024-ソルベンシーIIの改正指令が最終化-

文字サイズ

- 小

- 中

- 大

7.金利リスク

極端な低金利やマイナス金利でのストレスを適切に反映するために、以下の方向での改革が行われる予定だが、具体的な内容は委任規則に委ねられている。

金利リスクのSCR計算式について、EIOPAが提案した「相対シフトアプローチ」によるモデル化で、補外部分を修正する変更を行う。具体的には、以下の通りである。

金利上昇・下降シナリオのショック金利を決定するためのパラメータは、絶対的ショックと相対的ショックの組み合わせに基づく。

EIOPAの提案等に基づくと、具体的には、以下の算式による。𝑟𝑡(𝑚)は対応する通貨でのリスクフリーレート、mは満期、𝑏𝑚𝑢𝑝と𝑠𝑚𝑢𝑝は較正された満期依存の上方ショック要素、𝑏𝑚downと𝑠𝑚downは較正された満期依存の下方ショック要素として、与えられる。

rtup(m)=rt(m)・(1+smup)+bmup

rtdown(m)=rt(m)・(1-smdown)-bmdown

これにより、当初マイナス金利であっても下方ショックが適用されるが、下限金利(EIOPAの提案では▲1.25%)が導入される。

また、この変更は5年間かけて段階的に導入する。

極端な低金利やマイナス金利でのストレスを適切に反映するために、以下の方向での改革が行われる予定だが、具体的な内容は委任規則に委ねられている。

金利リスクのSCR計算式について、EIOPAが提案した「相対シフトアプローチ」によるモデル化で、補外部分を修正する変更を行う。具体的には、以下の通りである。

金利上昇・下降シナリオのショック金利を決定するためのパラメータは、絶対的ショックと相対的ショックの組み合わせに基づく。

EIOPAの提案等に基づくと、具体的には、以下の算式による。𝑟𝑡(𝑚)は対応する通貨でのリスクフリーレート、mは満期、𝑏𝑚𝑢𝑝と𝑠𝑚𝑢𝑝は較正された満期依存の上方ショック要素、𝑏𝑚downと𝑠𝑚downは較正された満期依存の下方ショック要素として、与えられる。

rtup(m)=rt(m)・(1+smup)+bmup

rtdown(m)=rt(m)・(1-smdown)-bmdown

これにより、当初マイナス金利であっても下方ショックが適用されるが、下限金利(EIOPAの提案では▲1.25%)が導入される。

また、この変更は5年間かけて段階的に導入する。

8.サステナビリティリスク

8-1.環境や社会目標に実質的に関連する資産や活動に関連するエクスポージャーの健全な取扱い

EIOPAは、化石燃料関連資産を含め、環境や社会的目標と実質的に関連する、又は環境や社会的目標に対する実質的な害と関連する資産及び活動に関連するエクスポージャーの専用の健全な取扱いが、EUにおける保険契約者の保護及び金融安定性に及ぼす潜在的な影響を評価することが求められる。

これを受けて、以下の「3.3|ソルベンシーIIにおけるサステナビリティリスクの健全な取扱に関する最終報告書」で述べるように、EIOPAは2024年11月7日に、「ソルベンシーIIにおけるサステナビリティリスクの健全な取扱に関する最終報告書」を公表し、保険会社の貸借対照表上の化石燃料資産への追加資本要件を推奨している。

8-2.自然災害リスク

EIOPAは、少なくとも5年毎に、SCRの標準式の下で、損害保険カタストロフィリスクのサブモジュールの標準パラメータの範囲と較正を検討することを義務付けられる11。

8-3.生物多様性関連リスク

EIOPAは、生物多様性の損失に関連するリスクの評価等について、2025年6月30日までに調査結果報告書を欧州委員会に提出しなければならない12。

8-4.ESGリスクに関するストレステスト

ESAs(欧州監督機構)13の合同委員会が、2026年1月10日までに、評価方法の一貫性、長期的な検討事項及び共通基準が統合されることを確保するためのガイドラインを公表する。

EBA、EIOPA及びESMAは、合同委員会を通じて、社会及びガバナンス関連のリスクをストレステストに統合する方法を検討する。

11 EIOPAは2024年4月3日に公表した標準式における自然災害リスクの2023/2024年再評価に関する協議において、5つの危険(洪水、雹、地震、暴風、地盤沈下)にわたる25の危険/地域に対する新しいリスクファクターを提案した。例えば、洪水リスクは10か国について(再)調整され、オランダ、アイルランド、フィンランドを含む9か国が洪水リスクに追加される予定としている。さらに、これまで特定の自然災害リスクがカバーされていなかったより多くの国を標準方式に含めることを提案している。

12 EIOPAは2024年12月4日に「生物多様性リスク管理に関する報告書」についての協議を行っている。

13 EBA(欧州銀行監督局)とESMA(欧州証券市場監督局)とEIOPAで構成される。

8-1.環境や社会目標に実質的に関連する資産や活動に関連するエクスポージャーの健全な取扱い

EIOPAは、化石燃料関連資産を含め、環境や社会的目標と実質的に関連する、又は環境や社会的目標に対する実質的な害と関連する資産及び活動に関連するエクスポージャーの専用の健全な取扱いが、EUにおける保険契約者の保護及び金融安定性に及ぼす潜在的な影響を評価することが求められる。

これを受けて、以下の「3.3|ソルベンシーIIにおけるサステナビリティリスクの健全な取扱に関する最終報告書」で述べるように、EIOPAは2024年11月7日に、「ソルベンシーIIにおけるサステナビリティリスクの健全な取扱に関する最終報告書」を公表し、保険会社の貸借対照表上の化石燃料資産への追加資本要件を推奨している。

8-2.自然災害リスク

EIOPAは、少なくとも5年毎に、SCRの標準式の下で、損害保険カタストロフィリスクのサブモジュールの標準パラメータの範囲と較正を検討することを義務付けられる11。

8-3.生物多様性関連リスク

EIOPAは、生物多様性の損失に関連するリスクの評価等について、2025年6月30日までに調査結果報告書を欧州委員会に提出しなければならない12。

8-4.ESGリスクに関するストレステスト

ESAs(欧州監督機構)13の合同委員会が、2026年1月10日までに、評価方法の一貫性、長期的な検討事項及び共通基準が統合されることを確保するためのガイドラインを公表する。

EBA、EIOPA及びESMAは、合同委員会を通じて、社会及びガバナンス関連のリスクをストレステストに統合する方法を検討する。

11 EIOPAは2024年4月3日に公表した標準式における自然災害リスクの2023/2024年再評価に関する協議において、5つの危険(洪水、雹、地震、暴風、地盤沈下)にわたる25の危険/地域に対する新しいリスクファクターを提案した。例えば、洪水リスクは10か国について(再)調整され、オランダ、アイルランド、フィンランドを含む9か国が洪水リスクに追加される予定としている。さらに、これまで特定の自然災害リスクがカバーされていなかったより多くの国を標準方式に含めることを提案している。

12 EIOPAは2024年12月4日に「生物多様性リスク管理に関する報告書」についての協議を行っている。

13 EBA(欧州銀行監督局)とESMA(欧州証券市場監督局)とEIOPAで構成される。

9.MA(マッチング調整)

MAの計算等に関しては大きな変更は導入されていないが、以下が規定されている。

欧州委員会は、資産の性質がMAの適用基準及び計算に関して異なる慣行をもたらす可能性がある場合には、割り当てられた資産ポートフォリオに含まれる資産の適格性に関する基準を定める委任規則を採択する権限が与えられるべきである。

MAの計算等に関しては大きな変更は導入されていないが、以下が規定されている。

欧州委員会は、資産の性質がMAの適用基準及び計算に関して異なる慣行をもたらす可能性がある場合には、割り当てられた資産ポートフォリオに含まれる資産の適格性に関する基準を定める委任規則を採択する権限が与えられるべきである。

2|第2の柱(定性的要件)

1.ガバナンス

ジェンダーバランスを含め、管理・経営・監督機関において、多様性を推進する方針を実施する必要がある。EIOPAは考慮すべき多様性に関するガイドラインを発行する。

リスク管理、保険数理、コンプライアンス、内部監査の主要な機能を遂行するために異なる人を任命する必要がある。SNCU(Small and non-complex undertaking:小規模で複雑でない保険会社)の場合、監督当局の承認を得て、一定の条件を満たせば、一人が複数の主要な機能を兼務等することができる。

1.ガバナンス

ジェンダーバランスを含め、管理・経営・監督機関において、多様性を推進する方針を実施する必要がある。EIOPAは考慮すべき多様性に関するガイドラインを発行する。

リスク管理、保険数理、コンプライアンス、内部監査の主要な機能を遂行するために異なる人を任命する必要がある。SNCU(Small and non-complex undertaking:小規模で複雑でない保険会社)の場合、監督当局の承認を得て、一定の条件を満たせば、一人が複数の主要な機能を兼務等することができる。

2.リスク管理

2-1.オペレーショナルリスク管理

保険会社は、オペレーショナルリスク管理において、サイバーセキュリティを考慮しなければならない。

2-2.サステナビリティリスク管理

サステナビリティリスクを評価するために、会社は、短期、中期、長期的なホライズンを考慮して、サステナビリティリスクを特定・測定・管理・監視するための戦略、方針、プロセス、システムを保持しなければならない。

また、会社は、サステナビリティファクターから生じる財務リスクに対処するための定量的目標やプロセスを含む具体的な計画を実施し、その実施状況を監視する必要がある14。

さらに、会社は、投資戦略を決定する際に、サステナビリティリスクが投資に及ぼす影響及び投資決定がサステナビリティファクターに及ぼす潜在的な長期的影響を考慮しなければならない。

なお、これらの改正内容の一部は、既に2022年8月2日から適用の現行の委任規則等に反映されている。

2-3.気候変動シナリオ分析

保険会社は、ORSA(リスクとソルベンシーの自己評価)において、気候変動リスクに対する重大なエクスポージャーの有無を評価しなければならない。

重大なエクスポージャーが特定された場合、少なくとも2つのシナリオ((1)世界の気温上昇が2℃未満、(2)世界の気温上昇が2℃を大幅に上回る)を含む長期気候変動シナリオを指定し、それが事業に与える影響を分析しなければならない。なお、長期気候変動シナリオは、少なくとも3年ごとに見直し、必要に応じて更新しなければならない。

ただし、SNCUは、気候変動リスクに対する重大なエクスポージャーの有無の評価のみで、長期気候変動シナリオ分析は求められない。

14 別途、EUのCSRD(企業サステナビリティ報告指令)の下で、気候変動移行計画の策定が求められる。

2-1.オペレーショナルリスク管理

保険会社は、オペレーショナルリスク管理において、サイバーセキュリティを考慮しなければならない。

2-2.サステナビリティリスク管理

サステナビリティリスクを評価するために、会社は、短期、中期、長期的なホライズンを考慮して、サステナビリティリスクを特定・測定・管理・監視するための戦略、方針、プロセス、システムを保持しなければならない。

また、会社は、サステナビリティファクターから生じる財務リスクに対処するための定量的目標やプロセスを含む具体的な計画を実施し、その実施状況を監視する必要がある14。

さらに、会社は、投資戦略を決定する際に、サステナビリティリスクが投資に及ぼす影響及び投資決定がサステナビリティファクターに及ぼす潜在的な長期的影響を考慮しなければならない。

なお、これらの改正内容の一部は、既に2022年8月2日から適用の現行の委任規則等に反映されている。

2-3.気候変動シナリオ分析

保険会社は、ORSA(リスクとソルベンシーの自己評価)において、気候変動リスクに対する重大なエクスポージャーの有無を評価しなければならない。

重大なエクスポージャーが特定された場合、少なくとも2つのシナリオ((1)世界の気温上昇が2℃未満、(2)世界の気温上昇が2℃を大幅に上回る)を含む長期気候変動シナリオを指定し、それが事業に与える影響を分析しなければならない。なお、長期気候変動シナリオは、少なくとも3年ごとに見直し、必要に応じて更新しなければならない。

ただし、SNCUは、気候変動リスクに対する重大なエクスポージャーの有無の評価のみで、長期気候変動シナリオ分析は求められない。

14 別途、EUのCSRD(企業サステナビリティ報告指令)の下で、気候変動移行計画の策定が求められる。

3.ORSA

ORSAに、マクロ経済状況の分析、マクロ経済や金融市場の発展可能性、ストレス状況下での保険契約者やカウンターパーティに対する金融債務決済能力等の新たな要素が導入される。ただし、SNCUは、マクロ経済状況の分析は必須ではない。

マクロ経済や金融市場の動向には、少なくとも、(a)金利及びスプレッドの水準、(b)金融市場指数の水準、(c)インフレ、(d)他の金融市場参加者との相互接続性、(e)気候変動、パンデミック、その他の大規模な事象、(再)保険会社に影響を及ぼす可能性があるその他の大災害、を含めなければならない。

なお、ORSAの提出は年1回だが、SNCUとキャプティブ(一定条件下)は2年ごとになる。

ORSAに、マクロ経済状況の分析、マクロ経済や金融市場の発展可能性、ストレス状況下での保険契約者やカウンターパーティに対する金融債務決済能力等の新たな要素が導入される。ただし、SNCUは、マクロ経済状況の分析は必須ではない。

マクロ経済や金融市場の動向には、少なくとも、(a)金利及びスプレッドの水準、(b)金融市場指数の水準、(c)インフレ、(d)他の金融市場参加者との相互接続性、(e)気候変動、パンデミック、その他の大規模な事象、(再)保険会社に影響を及ぼす可能性があるその他の大災害、を含めなければならない。

なお、ORSAの提出は年1回だが、SNCUとキャプティブ(一定条件下)は2年ごとになる。

4.マクロプルーデンスツール

指令に新しい章(第Ⅶa章)を設けて、保険セクターがマクロプルーデンスツールを利用するための法的基盤を確立している。的を絞ったマクロプルーデンス規則の策定で、長期投資の際に保険業界にとって不必要なコストを回避する。公的機関が(再)保険業務から発生する可能性のあるシステミックリスクの発生源を迅速に特定できるようにする一方で、会社が保険契約者に長期的なサービスを提供し続けることを確保する。なお、この新しいツールは、IAIS(保険監督者国際機構)が策定した国際基準と整合している。

4-1.流動性リスク管理

会社は、短期的な流動性分析を含む流動性リスク管理計画(LRMP)を作成し、定期的に更新しなければならない。また、会社は、流動性リスクを特定・監視・対処するために流動性リスク指標を策定しなければならない。対象会社等の具体的な基準はRTS(規制技術基準)に規定される15。

4-2.先制的再建計画(Pre-emptive recovery plan)

ソルベンシーポジションの悪化に対する監督当局の権限が強化される。IRRD第5条において、少なくとも市場(生命保険は技術的準備金、損害保険は総収入保険料)の60%以上をカバーするように保険会社に対して要求される先制的再建計画について、ソルベンシーポジションが悪化した場合、その更新や計画で定められた措置を講じることを要求できる。

15 EIOPAが2024年10月1日に公表したソルベンシーIIレビュー後最初の技術基準に関する一連の協議の中に「流動性リスク管理について」のRTS案が含まれている。

指令に新しい章(第Ⅶa章)を設けて、保険セクターがマクロプルーデンスツールを利用するための法的基盤を確立している。的を絞ったマクロプルーデンス規則の策定で、長期投資の際に保険業界にとって不必要なコストを回避する。公的機関が(再)保険業務から発生する可能性のあるシステミックリスクの発生源を迅速に特定できるようにする一方で、会社が保険契約者に長期的なサービスを提供し続けることを確保する。なお、この新しいツールは、IAIS(保険監督者国際機構)が策定した国際基準と整合している。

4-1.流動性リスク管理

会社は、短期的な流動性分析を含む流動性リスク管理計画(LRMP)を作成し、定期的に更新しなければならない。また、会社は、流動性リスクを特定・監視・対処するために流動性リスク指標を策定しなければならない。対象会社等の具体的な基準はRTS(規制技術基準)に規定される15。

4-2.先制的再建計画(Pre-emptive recovery plan)

ソルベンシーポジションの悪化に対する監督当局の権限が強化される。IRRD第5条において、少なくとも市場(生命保険は技術的準備金、損害保険は総収入保険料)の60%以上をカバーするように保険会社に対して要求される先制的再建計画について、ソルベンシーポジションが悪化した場合、その更新や計画で定められた措置を講じることを要求できる。

15 EIOPAが2024年10月1日に公表したソルベンシーIIレビュー後最初の技術基準に関する一連の協議の中に「流動性リスク管理について」のRTS案が含まれている。

5.国境を越える活動の監督

国境を越える重要な活動を行う(再)保険会社や大規模なグループに対する監督に関して、自国とホスト国の監督当局間の監督協力と情報交換を強化する16。

16 EIOPAが2024年10月1日に公表したソルベンシーIIレビュー後最初の技術基準に関する一連の協議の中に「国境を越える活動に対する監督強化について」のRTS案が含まれている。

国境を越える重要な活動を行う(再)保険会社や大規模なグループに対する監督に関して、自国とホスト国の監督当局間の監督協力と情報交換を強化する16。

16 EIOPAが2024年10月1日に公表したソルベンシーIIレビュー後最初の技術基準に関する一連の協議の中に「国境を越える活動に対する監督強化について」のRTS案が含まれている。

3|第3の柱(報告と開示)

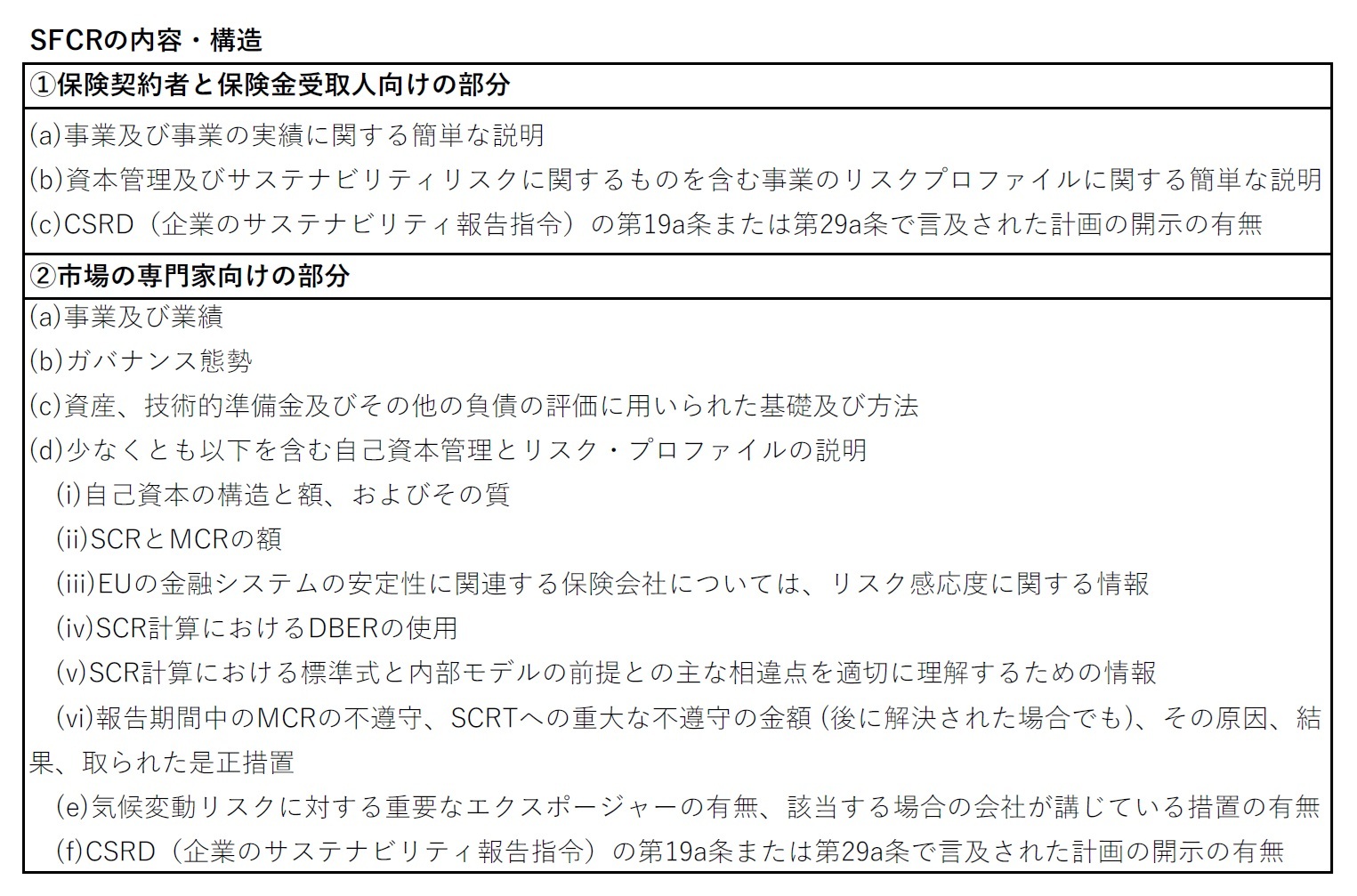

1.SFCR(ソルベンシー財務状況報告書)

SFCRを再編成し、その内容を、①保険契約者と受益者(保険金受取人等)向けの部分(事業、業績、資本管理・リスクプロファイルに関する簡単な説明)と②市場の専門家向けの部分(事業、業績、ガバナンス態勢、資産・技術的準備金・その他の負債の評価の基礎と方法、自己資本管理とリスクプロファイルの説明、その他専門アナリストが関係するデータ等)に分割する。②には、MA、VA、TRFR(RFRの移行措置)、TTP(技術的準備金の移行措置)を非適用とした場合の財務状況への影響等が含まれる。

また、SFCRで開示される貸借対照表は法定監査人又は監査法人による監査の対象になる。ただし、SNCUとキャプティブは対象外となる。なお、加盟国は監査要件を全ての会社に対してやSFCRの他の部分に拡大できる。

監査役又は監査法人が作成した監査の性質及び結果の説明を含む別個の報告書は、SFCRとともに監督当局に提出しなければならない。

1.SFCR(ソルベンシー財務状況報告書)

SFCRを再編成し、その内容を、①保険契約者と受益者(保険金受取人等)向けの部分(事業、業績、資本管理・リスクプロファイルに関する簡単な説明)と②市場の専門家向けの部分(事業、業績、ガバナンス態勢、資産・技術的準備金・その他の負債の評価の基礎と方法、自己資本管理とリスクプロファイルの説明、その他専門アナリストが関係するデータ等)に分割する。②には、MA、VA、TRFR(RFRの移行措置)、TTP(技術的準備金の移行措置)を非適用とした場合の財務状況への影響等が含まれる。

また、SFCRで開示される貸借対照表は法定監査人又は監査法人による監査の対象になる。ただし、SNCUとキャプティブは対象外となる。なお、加盟国は監査要件を全ての会社に対してやSFCRの他の部分に拡大できる。

監査役又は監査法人が作成した監査の性質及び結果の説明を含む別個の報告書は、SFCRとともに監督当局に提出しなければならない。

2.監督当局への報告書の提出期限

SFCRの貸借対照表への監査要件の導入等により、監督当局への報告書の提出期限が延長される。

具体的には、年次QRTs(定量的報告テンプレート)を14週間から16週間、単体のSFCRとRSR(定期監督報告)を14週間から18週間、グループのSFCRを20週間から22週間に延長する。ただし、四半期QRTsの提出期限の変更はない。

また、欧州委員会は、例外的な健康上の緊急事態、自然災害又はその他の極端な事象が発生した場合で、期限内に情報を提出することが妨げられるような重大な影響を及ぼしていると評価される場合には、報告期限を変更することができる。

SFCRの貸借対照表への監査要件の導入等により、監督当局への報告書の提出期限が延長される。

具体的には、年次QRTs(定量的報告テンプレート)を14週間から16週間、単体のSFCRとRSR(定期監督報告)を14週間から18週間、グループのSFCRを20週間から22週間に延長する。ただし、四半期QRTsの提出期限の変更はない。

また、欧州委員会は、例外的な健康上の緊急事態、自然災害又はその他の極端な事象が発生した場合で、期限内に情報を提出することが妨げられるような重大な影響を及ぼしていると評価される場合には、報告期限を変更することができる。

3.その他

SNCUは、SFCRの内容に関するITS(実施技術基準)により要求される定量的データのみの開示とすることができる。

RSRの提出頻度は少なくとも3年ごとだが、監督当局が認める場合、SNCUは少なくとも5年ごとに提出すればよい。キャプティブは一定の条件を満たす場合、項目ごとのRSRが免除される。

内部モデルを使用する保険会社は、標準式で計算されたSCRの見積りを定期的(内部モデル承認後2年ごと)に監督当局に報告することが義務付けられる。

監督当局は、保険会社のストレステストの結果を公表し、EIOPAがEU全体のストレステストの結果を公表するためにEIOPAにストレステストの結果を送信できる。

SNCUは、SFCRの内容に関するITS(実施技術基準)により要求される定量的データのみの開示とすることができる。

RSRの提出頻度は少なくとも3年ごとだが、監督当局が認める場合、SNCUは少なくとも5年ごとに提出すればよい。キャプティブは一定の条件を満たす場合、項目ごとのRSRが免除される。

内部モデルを使用する保険会社は、標準式で計算されたSCRの見積りを定期的(内部モデル承認後2年ごと)に監督当局に報告することが義務付けられる。

監督当局は、保険会社のストレステストの結果を公表し、EIOPAがEU全体のストレステストの結果を公表するためにEIOPAにストレステストの結果を送信できる。

(2025年01月21日「基礎研レポート」)

関連レポート

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EUにおけるソルベンシーIIのレビューを巡る動向2024-ソルベンシーIIの改正指令が最終化-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EUにおけるソルベンシーIIのレビューを巡る動向2024-ソルベンシーIIの改正指令が最終化-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.