- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 開かれるプライベートアセットへの投資機会

2025年01月10日

文字サイズ

- 小

- 中

- 大

1――非上場株式を組み入れる投資信託の設定が可能に

証券取引所に上場していない非上場株式をはじめとした非上場資産(プライベートアセット)を組み入れる投資信託の設定が広がっている。これは政府によるスタートアップへの資金供給促進政策が背景となっている。政府は2022年に「スタートアップ育成5か年計画」を発表、スタートアップの育成や資金供給に向けて様々な施策を続けている。こうした中、投資信託に関する自主ルールを設けている投信協会は、時価を算出しにくいため組み入れが難しかった非上場株式についてルール改正をし価値算出基準を示した。これにより、非上場株式の投資信託への組み入れが可能となった1。

非上場株式はリスクもあるものの、一般的な上場株式とは異なる魅力がある。従来は、大口での投資が必要で実質的に機関投資家などしか投資ができなかったが、最近では個人向けの投資信託での投資が可能となった。

1 日本経済新聞、「非上場株投信、日本でも 投信協が解禁」、2024年2月15日

非上場株式はリスクもあるものの、一般的な上場株式とは異なる魅力がある。従来は、大口での投資が必要で実質的に機関投資家などしか投資ができなかったが、最近では個人向けの投資信託での投資が可能となった。

1 日本経済新聞、「非上場株投信、日本でも 投信協が解禁」、2024年2月15日

2――プライベートアセットとは

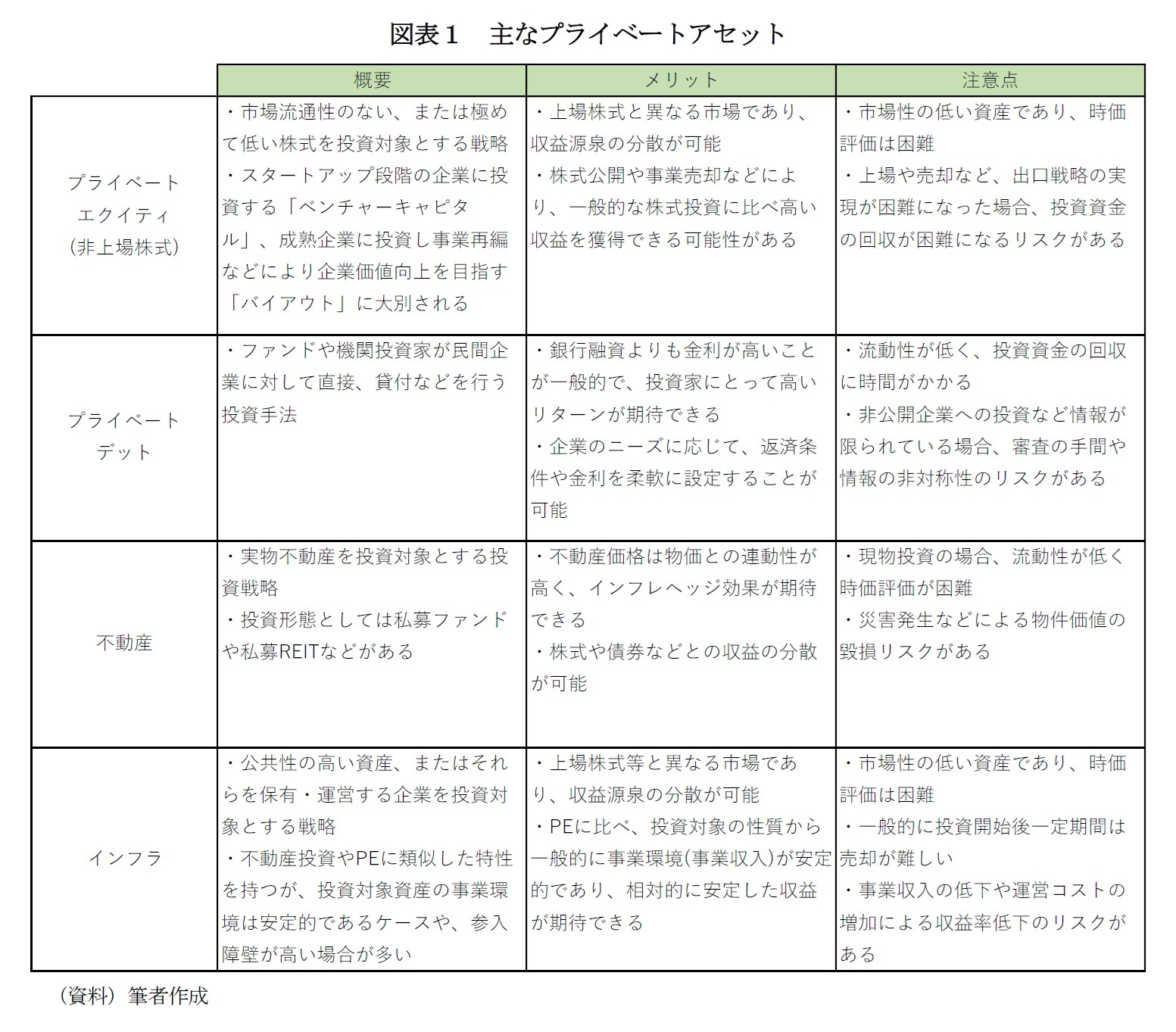

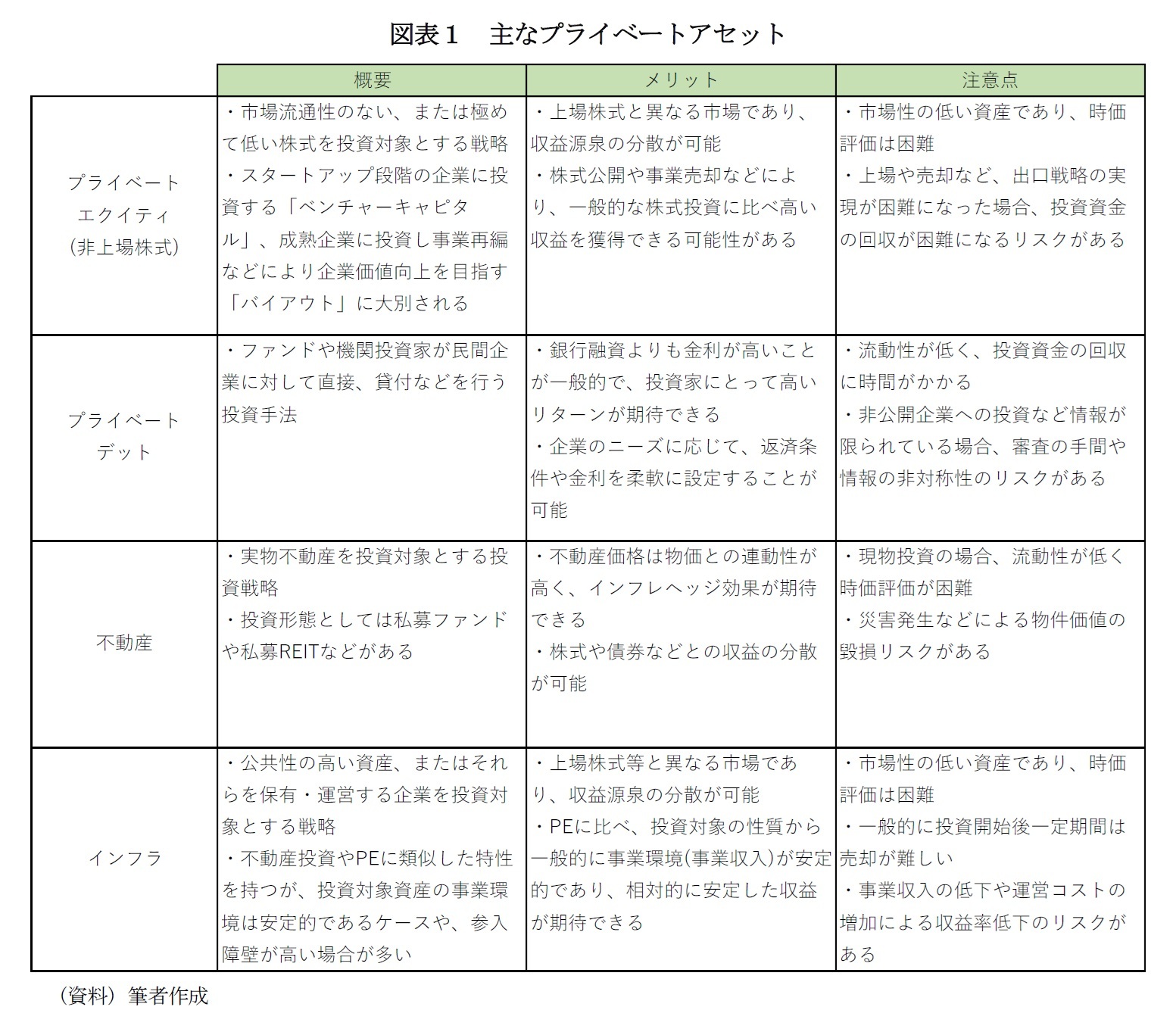

プライベートアセットは、一般的な上場株式や債券といった伝統的な資産とは異なる手法で投資が行われており、異なる性質を持っている。代表的なプライベートアセットとしては、(1)プライベートエクイティ(非上場株式)、(2)プライベートデット、(3)不動産、(4)インフラが挙げられる(図表1)。

プライベートエクイティ投資は市場流通性のない、または極めて低い株式を投資対象とする投資戦略である。スタートアップ段階の企業に投資する「ベンチャーキャピタル」、成熟企業に投資し事業再編などにより企業価値向上を目指す「バイアウト」に大別される。

プライベートデット投資はファンドや機関投資家が民間企業に対して直接、貸付などを行う投資戦略である。銀行融資よりも金利が高いことが一般的で、投資家にとって高いリターンが期待できるが、流動性が低く、投資資金の回収に時間がかかる。

不動産投資は、主に実物不動産を投資対象とする投資戦略である。不動産価格は物価との連動性が高く、インフレヘッジ効果が期待できるが、流動性が低く時価評価が困難である。

インフラ投資は、公共性の高い資産、またはそれらを保有・運営する企業を投資対象とする戦略である。参入障壁などにより投資対象資産の事業環境は安定的であるケースが多いが、市場性の低い資産であり、時価評価は困難である。

これらのプライベートアセットは、市場での時価の急激な変動の影響を受けにくいため、比較的安定したリターンを得られる傾向にある。

プライベートエクイティ投資は市場流通性のない、または極めて低い株式を投資対象とする投資戦略である。スタートアップ段階の企業に投資する「ベンチャーキャピタル」、成熟企業に投資し事業再編などにより企業価値向上を目指す「バイアウト」に大別される。

プライベートデット投資はファンドや機関投資家が民間企業に対して直接、貸付などを行う投資戦略である。銀行融資よりも金利が高いことが一般的で、投資家にとって高いリターンが期待できるが、流動性が低く、投資資金の回収に時間がかかる。

不動産投資は、主に実物不動産を投資対象とする投資戦略である。不動産価格は物価との連動性が高く、インフレヘッジ効果が期待できるが、流動性が低く時価評価が困難である。

インフラ投資は、公共性の高い資産、またはそれらを保有・運営する企業を投資対象とする戦略である。参入障壁などにより投資対象資産の事業環境は安定的であるケースが多いが、市場性の低い資産であり、時価評価は困難である。

これらのプライベートアセットは、市場での時価の急激な変動の影響を受けにくいため、比較的安定したリターンを得られる傾向にある。

3――プライベートアセットを組み入れた投資信託

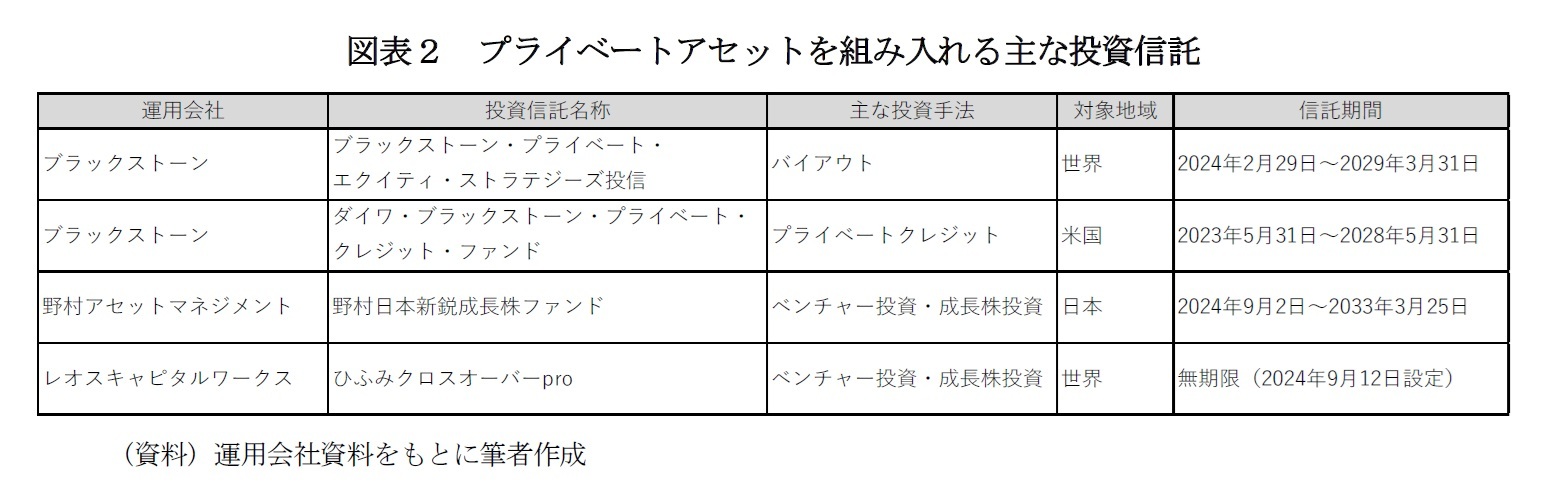

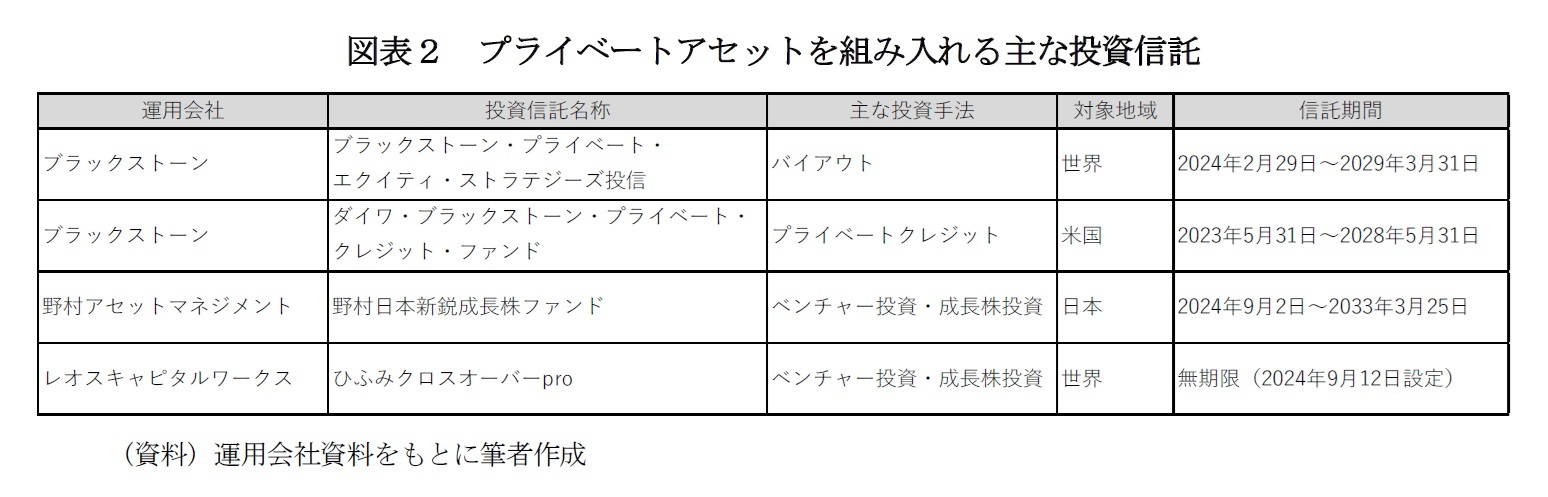

実際に設定されたプライベートアセットを組み入れた投資信託としては図表2の投資信託が挙げられる。

「ブラックストーン・プライベート・エクイティ・ストラテジーズ投信」は主に国内外の非上場株式を対象にバイアウト投資を行う。ブラックストーンは世界有数の資産運用会社であり、日本でも様々な企業にバイアウト、いわゆる企業買収による投資を行っており、独自の案件発掘能力や企業価値向上支援による収益獲得が期待される。同じくブラックストーンが運用する「ダイワ・ブラックストーン・プライベート・クレジット・ファンド」では、米国企業に直接融資をするプライベート・クレジット投資を行う。

「野村日本新鋭成長株ファンド」は国内の上場株式及び成長が見込まれる未上場のベンチャー企業の株式などに投資する。ただし、同ファンドは当初申込期間中に477億円と多額の資金が流入したことから、運用資産規模を適正な範囲に維持するために買付けの受付を停止している2。今後の買付けの受付再開が期待される。

「ひふみクロスオーバーpro」は国内外の未上場株式と上場株式を主要な投資対象とする。未上場株式に投資を行ない上場後も投資し続けるクロスオーバー投資を行う。上場前に企業に投資していたベンチャーキャピタルやエンジェル投資家は上場後に株式を売却する場合が多い。このことから、企業が上場後にこうした投資家からの次の成長に向けた資金を十分に確保できず伸び悩むケースがある。同ファンドでは、上場後も投資を継続することで、実力ある企業の更なる成長を支援するとしている。

プライベートアセットを組み入れる投資信託の設定が相次いでおり、ゴールドマンサックスや三井住友トラスト・アセットマネジメントなども設定を検討している3。今後のプライベートアセットへの投資の拡大が予想される。

「ブラックストーン・プライベート・エクイティ・ストラテジーズ投信」は主に国内外の非上場株式を対象にバイアウト投資を行う。ブラックストーンは世界有数の資産運用会社であり、日本でも様々な企業にバイアウト、いわゆる企業買収による投資を行っており、独自の案件発掘能力や企業価値向上支援による収益獲得が期待される。同じくブラックストーンが運用する「ダイワ・ブラックストーン・プライベート・クレジット・ファンド」では、米国企業に直接融資をするプライベート・クレジット投資を行う。

「野村日本新鋭成長株ファンド」は国内の上場株式及び成長が見込まれる未上場のベンチャー企業の株式などに投資する。ただし、同ファンドは当初申込期間中に477億円と多額の資金が流入したことから、運用資産規模を適正な範囲に維持するために買付けの受付を停止している2。今後の買付けの受付再開が期待される。

「ひふみクロスオーバーpro」は国内外の未上場株式と上場株式を主要な投資対象とする。未上場株式に投資を行ない上場後も投資し続けるクロスオーバー投資を行う。上場前に企業に投資していたベンチャーキャピタルやエンジェル投資家は上場後に株式を売却する場合が多い。このことから、企業が上場後にこうした投資家からの次の成長に向けた資金を十分に確保できず伸び悩むケースがある。同ファンドでは、上場後も投資を継続することで、実力ある企業の更なる成長を支援するとしている。

プライベートアセットを組み入れる投資信託の設定が相次いでおり、ゴールドマンサックスや三井住友トラスト・アセットマネジメントなども設定を検討している3。今後のプライベートアセットへの投資の拡大が予想される。

2 野村アセットマネジメント、「『野村日本新鋭成長株ファンド』お買付けお申込みの受付 一時停止について」、2024年9月2日

3 日本経済新聞、「野村アセット、非上場株含む投信 個人も購入可能」、2024年8月1日

4――プライベートアセットへの投資のリスク

このように、上場株式とは異なる魅力や政策の後押しがあるプライベートアセットだが、リスクもある。プライベートアセットのリスクとしては大きく分けて(1)流動性リスク、(2)投資機会の不足、(3)公正価値の妥当性が挙げられる。

・流動性リスク

一般的に非上場株式は流動性つまり取引量および機会が少ないので、もし仮に投資信託の解約が多く発生すると、解約を制限するなどの対応がとられる可能性もある。ただし、上場株式と併せて投資する投資信託では、流動性の高い上場株式の売買で設定解約に対応していくと考えられる。

・投資機会の不足

逆に、大量に資金が投資信託に流入した場合、十分な投資機会が得られず、投資信託に現金が滞留する可能性も考えられる。こうした場合、得られる投資収益が減少することにつながる。

・公正価値の妥当性

非上場の資産では、市場での取引価格が存在しないため、会計事務所などが対象企業の資産と負債などから株式の価値を算出して、これが投資信託の価格に影響するが、評価額には誤差が生じる可能性もある。

また、非上場株式投資を騙る詐欺にも注意したい。公募投資信託は金融庁が運営する「金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム」(EDINET)で目論見書や運用報告書を公表しているので、そこに掲載されていることとその内容を確認するのが一つの方法である。こうした信頼できる情報源をもとに実績ある運用会社、投資信託を選ぶことが望ましい。

・流動性リスク

一般的に非上場株式は流動性つまり取引量および機会が少ないので、もし仮に投資信託の解約が多く発生すると、解約を制限するなどの対応がとられる可能性もある。ただし、上場株式と併せて投資する投資信託では、流動性の高い上場株式の売買で設定解約に対応していくと考えられる。

・投資機会の不足

逆に、大量に資金が投資信託に流入した場合、十分な投資機会が得られず、投資信託に現金が滞留する可能性も考えられる。こうした場合、得られる投資収益が減少することにつながる。

・公正価値の妥当性

非上場の資産では、市場での取引価格が存在しないため、会計事務所などが対象企業の資産と負債などから株式の価値を算出して、これが投資信託の価格に影響するが、評価額には誤差が生じる可能性もある。

また、非上場株式投資を騙る詐欺にも注意したい。公募投資信託は金融庁が運営する「金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム」(EDINET)で目論見書や運用報告書を公表しているので、そこに掲載されていることとその内容を確認するのが一つの方法である。こうした信頼できる情報源をもとに実績ある運用会社、投資信託を選ぶことが望ましい。

5――終わりに

これまでは実質的に機関投資家や富裕層に限られていたプライベートアセットへの投資が、個人投資家にも投資信託を通じて行いやすくなった。成長性の高いスタートアップ企業やユニコーン企業などに投資する機会が広がることは、長期的な資産形成を目指す投資家にとって魅力的な選択肢となり得る。

プライベートアセットへの投資は上場株式と比べて安定的なリターンが期待できるといった魅力があるが、内容、リスクを自身でよく吟味して決定して投資を行いたい。流動性の低さといったデメリットもあるが、これを認識した上で長期投資を行うことは資産形成を促すことにつながり得る。

今後、個人投資家向けのプライベートアセット市場が拡大し、資産形成手段の選択肢が増える一方で、投資教育や情報提供が重要な課題となるだろう。こうした動きは個人投資家が従来型の投資枠を超えた新たな機会を得る転換点となり得る。

プライベートアセットへの投資は上場株式と比べて安定的なリターンが期待できるといった魅力があるが、内容、リスクを自身でよく吟味して決定して投資を行いたい。流動性の低さといったデメリットもあるが、これを認識した上で長期投資を行うことは資産形成を促すことにつながり得る。

今後、個人投資家向けのプライベートアセット市場が拡大し、資産形成手段の選択肢が増える一方で、投資教育や情報提供が重要な課題となるだろう。こうした動きは個人投資家が従来型の投資枠を超えた新たな機会を得る転換点となり得る。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2025年01月10日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | グローバル株式市場動向(2025年9月)-米国の利下げ再開により上昇継続 | 原田 哲志 | 基礎研レター |

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【開かれるプライベートアセットへの投資機会】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

開かれるプライベートアセットへの投資機会のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.