- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険計理 >

- 年末ジャンボ くじ購入の配分法-2つの宝くじからどのようにポートフォリオを組成する?

年末ジャンボ くじ購入の配分法-2つの宝くじからどのようにポートフォリオを組成する?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

そのなかで、「今年は、年末ジャンボを◇◇枚、年末ジャンボミニを△△枚買い揃えて、いろいろな高額当せんを狙ってみよう」という買い方について、2つの宝くじからポートフォリオを組成して、その価値を存分に味わう買い方だとしていた。だが、具体的なポートフォリオの組成については、特に言及していなかった。

そこで、本稿では、2つの宝くじからどのようにポートフォリオを組成するか? ― つまり、くじ購入の配分法、について検討してみたい。

◇ 現代ポートフォリオ理論をベースに検討する

例えば、スーパーの惣菜コーナーに餃子のパックが並んでいるのをみて、それを今晩の夕食とすることにしたとしよう。餃子のパックには、焼餃子と、水餃子がある。どちらも食べたいので、それぞれ何パックか、ショッピングかごに入れることにした。さて、それぞれ何パックずつ買うべきか? この場合、購入者はあまり意識せずに、焼餃子と水餃子のポートフォリオを組成しているといえる。

“ポートフォリオ”という用語は、証券投資でよく用いられる。一般に、証券投資の場面では、複数の証券について、各証券への投資金額を決定する。投資金額の総額が決まっている場合は、それをどの証券にどれだけの割合で投資するかという、配分を決めることとなる。

そこで、よく使われるのが「現代ポートフォリオ理論」だ。この理論の基盤となる分散投資理論を提唱したアメリカの経済学者ハリー・マーコウィッツ氏は、その功績により、1990年にノーベル経済学賞を受賞している。

本稿では、この理論をもとに、年末ジャンボと、年末ジャンボミニの2つの宝くじからなるポートフォリオを考えていくこととする。なお、もとになる宝くじは2つだが、その配分割合は無数に設定できるため、ポートフォリオの数も無数に考えられる。

◇ リターンは1等当せん金額、リスクは1等当せん金の標準偏差とする

だが、宝くじの場合、平均的には買うと損をするものであり、期待収益率はマイナス50%程度となる。これをそのまま理論に当てはめても、結果の解釈は困難と考えられる。そこで、リスクとリターンの考え方について何か工夫をする必要がある。

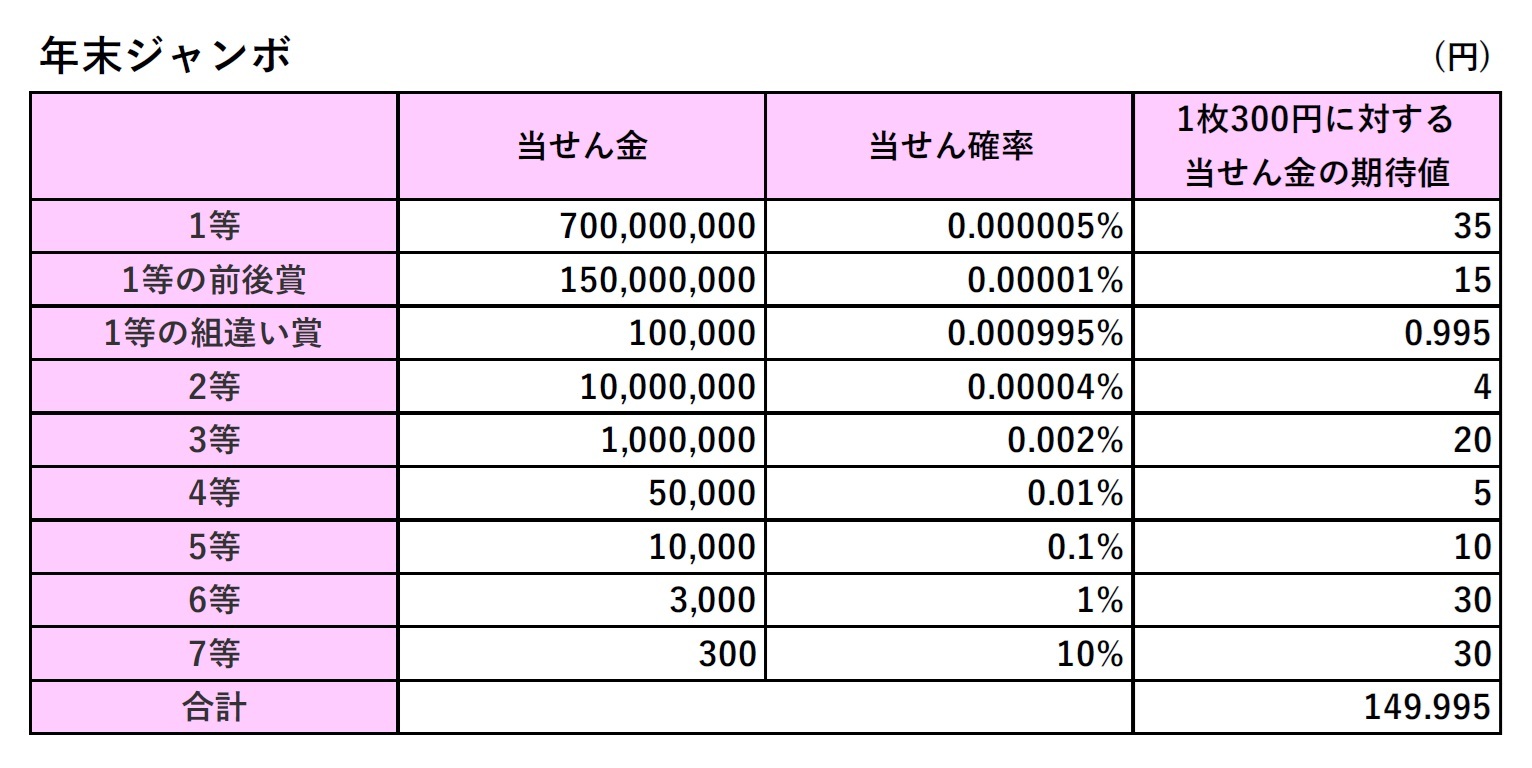

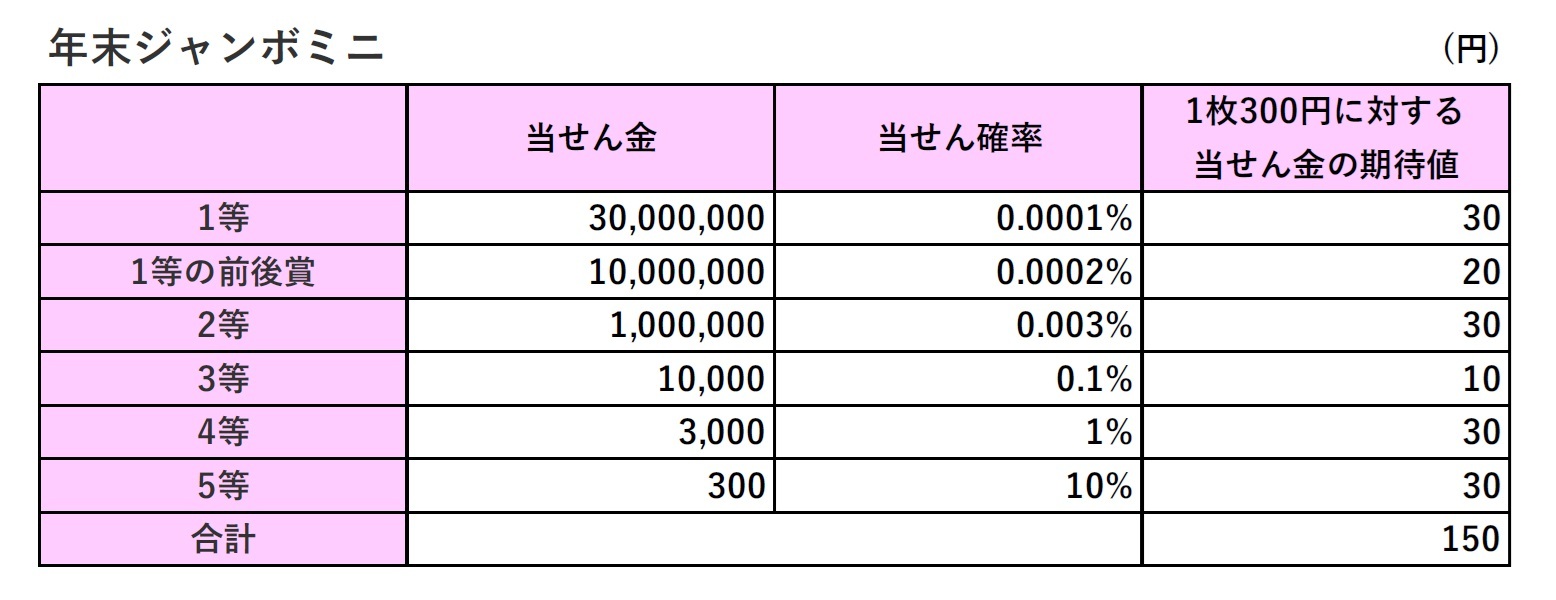

まず、リターンについて。宝くじのリターンとは何か? 一言でいえば、1等と前後賞の合計の当せん金額と言ってよいだろう。そこで、年末ジャンボは10億円、年末ジャンボミニは5000万円とする。

つぎに、リスクについて。これは、リターンに対応して、1等と前後賞の標準偏差、つまり、1等と前後賞の当せん金を受け取る場合のブレをリスクとみなすことにする。

具体的には、くじ1枚に対して、1等の賞金を前後賞の分も合わせて、年末ジャンボは10億円、年末ジャンボミニは5000万円とみなし、2等以下(1等の組違い賞を含む)の当せん金はすべてゼロとしたうえで、その標準偏差を計算してこれをリスクとする。(実際には、くじを連番で3枚買う場合、1等の前後賞だけが当せんするといったことも起こりうるが、今回は、話を簡単にするために、そうした一部分だけの当せんは考慮しない。)

このように、リターンとリスクを設定したうえで、話を進めていく。

◇ リスクを最小にするには年末ジャンボと年末ジャンボミニの配分割合をどうすべき?

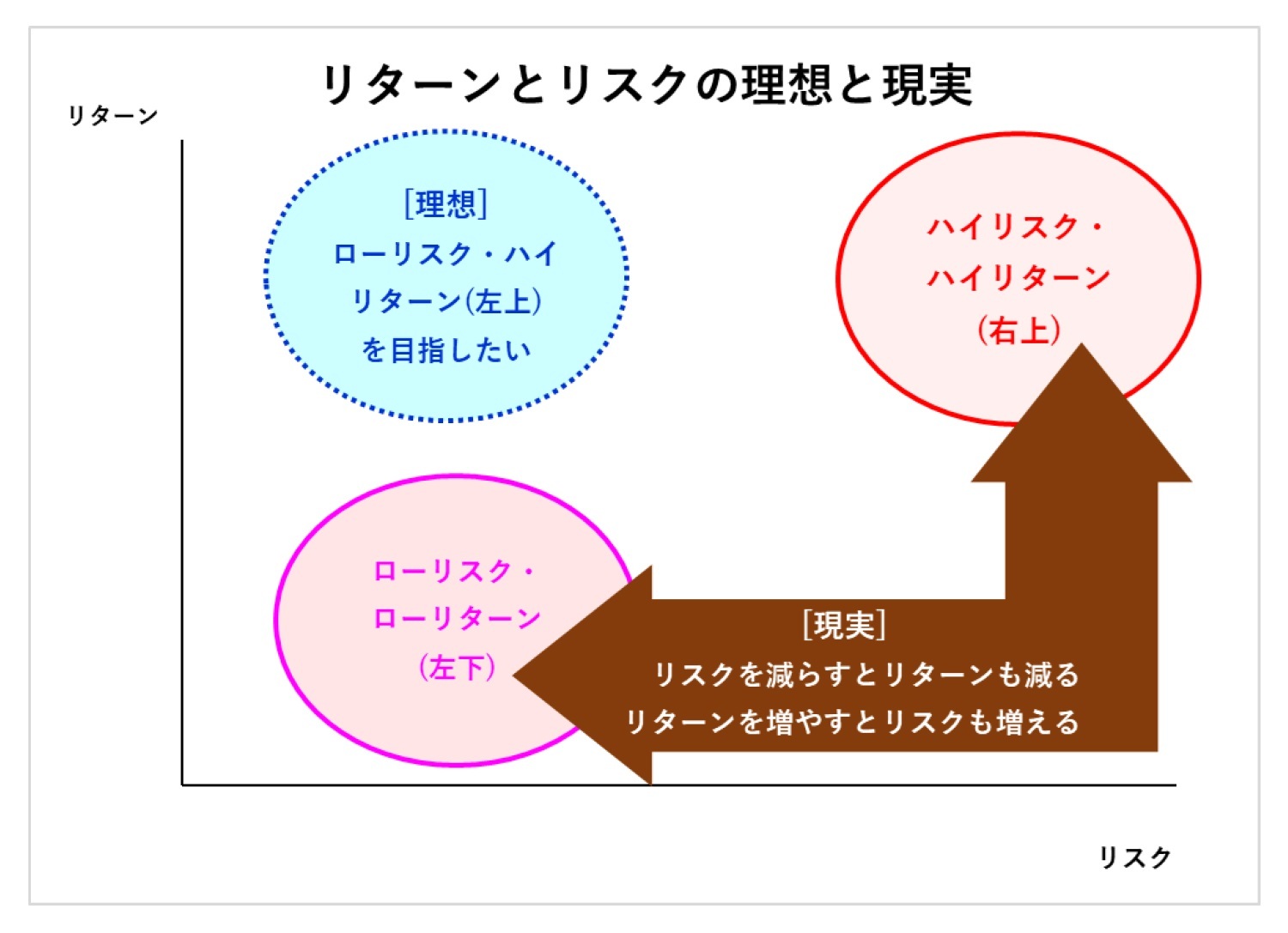

普通、たいていの人は「リスクはできるだけ小さく抑えつつ、リターンはできるだけ大きくしたい(ローリスク・ハイリターン)」と考えるだろう。この図でいうと、左上のほうを目指すことになる。

だが、現実はそう甘くはない。リスクを小さくしたければリターンも小さくなってしまう。リスクを大きくとらないと、大きなリターンは得られない。まさに、「虎穴(こけつ)に入らずんば虎児(こじ)を得ず」ということわざそのものだ。

図で言えば、ローリスク・ローリターンならば左下、ハイリスク・ハイリターンならば右上のほうに行く。左上のほうには、なかなか行くことができない。

そこで、2つの宝くじをある比率で購入するポートフォリオで、リスクとリターンの関係がどうなるかを図に表してみて、その中からできるだけ左上のほうのポートフォリオを選ぶ ―― これが、現代ポートフォリオ理論の考え方をもとにした、今回の宝くじ購入の配分法の核心部分だ。

次の図では、まず、右上の端点に年末ジャンボ、左下の端点に年末ジャンボミニがくる。そして、2つの宝くじへの配分割合(年末ジャンボにr、年末ジャンボミニに(1-r) (0≦r≦1) 配分)をいろいろ変えていった場合のポートフォリオの点がその間に並ぶ。それらを表したものが、オレンジ色の曲線のグラフだ。なお、2つの宝くじは独立に行われるとして、相関関係はないもの(相関係数はゼロ)と想定している。

年末ジャンボのリスクは22万3607円、リターンは10億円。一方、年末ジャンボミニのリスクは5万円、リターンは5000万円だ。これらの金額は、図の中では、(22万3607円, 10億円)とか、(5万円, 5000万円)といった感じで、中学校の数学で習う座標平面の(x座標, y座標)のように表示している。

茶色の点は、r=0.05の場合で、リスクを最小にしたもの、つまり1等と前後賞の当せん金の受取額のブレを最小にしたものだ。投資理論では、「最小分散ポートフォリオ」と呼ばれる。

これは、あるお金を全てつかって2つの宝くじを買う場合に、とにかくリスクをできるだけ減らしたいという場合の買い方だ。「最小分散」のときには標準偏差が最小となり、リスクが最も小さくなる。

つまり、リスクを最小にしたいのならば、年末ジャンボと年末ジャンボミニの配分割合を5%と95%の割合で買えばよいという結果になる。

この場合、リターン、つまり1等前後賞合わせての当せん金は9750万円となる。リスクの大きい年末ジャンボには5%しかお金を投入しないため、1等前後賞のリターンは9750万円にとどまることとなる。まさに、ローリスク・ローリターンとなっている。ただし、冷静に見れば、9750万円のリターンでも十分に大きな金額という気がしてくる。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年11月26日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【年末ジャンボ くじ購入の配分法-2つの宝くじからどのようにポートフォリオを組成する?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年末ジャンボ くじ購入の配分法-2つの宝くじからどのようにポートフォリオを組成する?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.