- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 「財源がない」は本当か~「103万円の壁」引き上げを巡って~

コラム

2024年11月25日

文字サイズ

- 小

- 中

- 大

「103万円の壁」引き上げを巡る財源問題

歳出の増加や歳入の減少を伴う新たな政策が打ち出されようとすると、必ずといっていいほど出てくるのが財源の裏付けがないという批判だ。最近では、防衛費増額や少子化対策の財源を捻出するため、増税や歳出削減が議論されてきた。現在は「103万円の壁」引き上げに際して財源の確保が大きな問題とされている。

国民民主党が主張するように、基礎控除、給与所得控除の合計を現在の103万円から178万円に引き上げた場合、政府は国と地方の税収が7.6兆円減少すると試算しており、これを賄うための財源の確保は難しいという見方も少なくない。これに対して、国民民主党は、近年は税収の上振れ、予算の使い残し(不用額)が大きく(2023年度:税収上振れ2.5兆円、不用額6.9兆円)、これを使えば、控除額を103万円から178万円に引き上げることが十分可能としている。

しかし、税収の上振れは財務省の税収見積もりが甘かったことを反映したものであり、今後も上振れが続くとは限らない。また、不用額が膨らんだのはコロナ禍で不測の事態に備えてあらかじめ通常よりも予算を多めに確保しておいたことが影響しており、社会経済活動が正常化した後は、不用額は小さくなる公算が大きい。両者ともに金額が大きくなったのは一時的な面があり、恒久的な減税に対する財源としては必ずしも適切とはいえない。

国民民主党が主張するように、基礎控除、給与所得控除の合計を現在の103万円から178万円に引き上げた場合、政府は国と地方の税収が7.6兆円減少すると試算しており、これを賄うための財源の確保は難しいという見方も少なくない。これに対して、国民民主党は、近年は税収の上振れ、予算の使い残し(不用額)が大きく(2023年度:税収上振れ2.5兆円、不用額6.9兆円)、これを使えば、控除額を103万円から178万円に引き上げることが十分可能としている。

しかし、税収の上振れは財務省の税収見積もりが甘かったことを反映したものであり、今後も上振れが続くとは限らない。また、不用額が膨らんだのはコロナ禍で不測の事態に備えてあらかじめ通常よりも予算を多めに確保しておいたことが影響しており、社会経済活動が正常化した後は、不用額は小さくなる公算が大きい。両者ともに金額が大きくなったのは一時的な面があり、恒久的な減税に対する財源としては必ずしも適切とはいえない。

もとから財源はない

そもそも「財源」とは何だろうか。一般会計の歳入を2024年度当初予算で確認すると、租税及び印紙収入(所得税、法人税、消費税等)が61.8%(69.6兆円)、公債金(国債発行)が31.5%(35.5兆円)、その他収入が6.7%(7.5兆円)となっている。これらは全て財源としてもよさそうなものだが、歳出増や歳入減を伴う政策に対して財源の裏付けがないとする人達は、新たに発行する国債は財源にはならないと考えているようだ。

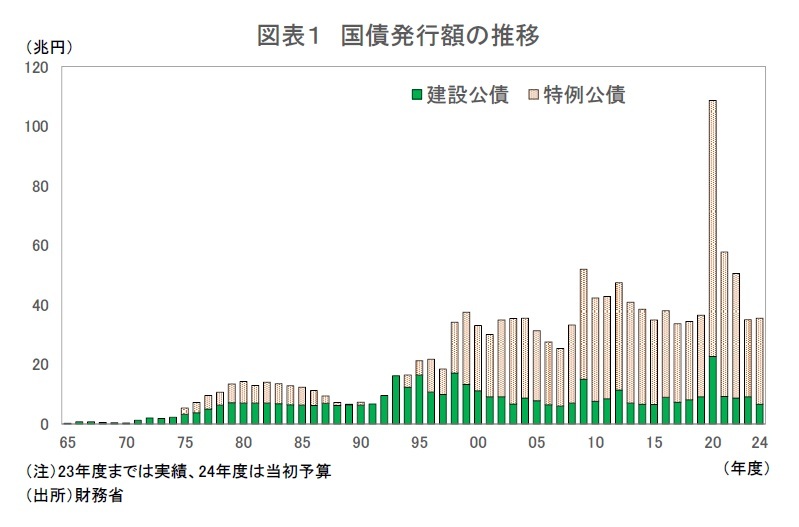

しかし、そうだとすれば、日本は1965年以降、約60年にわたり財源とはいえない国債を毎年発行し続けていることになる(図表1)。つまり、新たな政策に対する財源を捻出する以前に、既存の支出に対する財源がもとからないのだ。財源の裏付けがない支出はできないというのであれば、一般会計のうち毎年数十兆円規模の歳出を削減しなければならない。

しかし、そうだとすれば、日本は1965年以降、約60年にわたり財源とはいえない国債を毎年発行し続けていることになる(図表1)。つまり、新たな政策に対する財源を捻出する以前に、既存の支出に対する財源がもとからないのだ。財源の裏付けがない支出はできないというのであれば、一般会計のうち毎年数十兆円規模の歳出を削減しなければならない。政府の歳出は基本的には歳入に紐づけられていない。政府はしばしば「消費税は社会保障の重要な財源」と説明するが、お金に色があるわけではないので、消費税で集めたお金とそれ以外を区別ができるわけではない。確かに、社会保障・税一体改革により、消費税収(国・地方、消費税率1%分の地方消費税収を除く)は、全て社会保障財源に充てることとされている。しかし、消費税は目的税ではなくあくまでも一般財源である。消費税の合計は社会保障4経費(年金、医療、介護、子ども・子育て支援)の合計額を大きく下回っている。政府の様々な政策に伴う歳出と財源は基本的に一対一対応しているわけではない。

家計が収入に見合った借金しかできないことを引き合いに出して、政府もできるだけ借金をせずに収入(税収)に応じた支出に抑えるべきだという意見もあるが、家計の借金と政府の借金は大きく異なる。政府は必要に応じて国債発行により資金調達ができるのに対し、家計は貸し手の審査を通らなければ借金ができない。また、家計は死ぬまでに借金を返済しなければいけないが、政府は半永久的に続くため返済期限がない。国債には期限があるが、償還を迎えたら借換債、あるいは新たに国債を発行することができる。もちろん、野放図な歳出の拡大、国債発行は慎むべきだが、国の重要な政策を実行するための国債発行をためらうべきではない。

新たな政策を導入するかどうかは、あくまでもその政策によって経済が成長するか、国民生活が豊かになるかといった判断基準で決めるべきである。その上で新しい政策に比べて優先度の低い支出の削減や国債の発行によって財源を確保すればよい。

「103万円の壁」引き上げを巡っては、大幅減収が見込まれる地方自治体から反対の声が多く上がっている。確かに、地方は国と違って地方債の発行などで資金調達することが難しいという問題がある。しかし、そうであれば国がその分国債を発行し、地方交付税の増額等で対応することも可能だろう。

恒常的な所得増による消費押し上げ効果は大きい

「103万円の壁」引き上げに伴い7.6兆円の減収になるという政府試算は一般に公開されていないため、詳細は分からないが、減税に伴うプラスの波及効果が織り込まれていない可能性が高い。言うまでもなく、政府の減収は家計にとっては減税であり、可処分所得の増加をもたらす。可処分所得の増加は家計消費の増加、企業の売上、収益の増加を通じて税収の増加にもつながる。政府試算の減収幅は減税によるプラスの効果を織り込めば、過大である可能性がある。

控除を引き上げて所得を増やしたとしても、その大部分は貯蓄に回ってしまうという反論もあるだろう。確かに、コロナ禍で実施された定額給付金や所得税・住民税減税のような一時的な所得の場合、消費にまわる割合は低い。過去の事例から限界消費性向(所得増に対する消費増の割合)を計算すると、2~3割程度という結果が多い。

しかし、控除の引き上げによって増えた可処分所得は恒常的なものと考えられる。恒常的な可処分所得が消費に回る割合を表す平均消費性向は100%に近い(2023年度の平均消費性向は98.1%)。長い目でみれば控除引き上げに伴う減税分と同額の消費底上げも期待できるだろう。

控除を引き上げて所得を増やしたとしても、その大部分は貯蓄に回ってしまうという反論もあるだろう。確かに、コロナ禍で実施された定額給付金や所得税・住民税減税のような一時的な所得の場合、消費にまわる割合は低い。過去の事例から限界消費性向(所得増に対する消費増の割合)を計算すると、2~3割程度という結果が多い。

しかし、控除の引き上げによって増えた可処分所得は恒常的なものと考えられる。恒常的な可処分所得が消費に回る割合を表す平均消費性向は100%に近い(2023年度の平均消費性向は98.1%)。長い目でみれば控除引き上げに伴う減税分と同額の消費底上げも期待できるだろう。

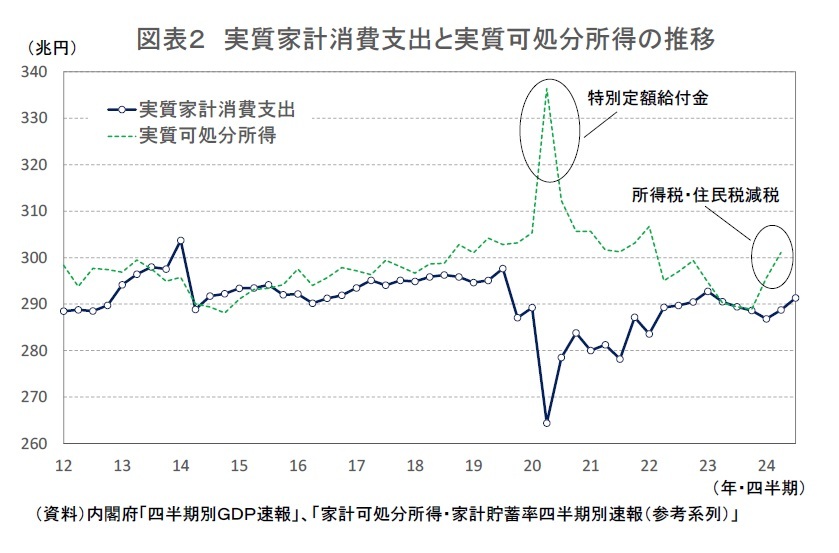

筆者は、日本経済の一番の問題は個人消費の長期低迷で、その主因は可処分所得の伸び悩みであると考えてきた。実質家計消費支出は均してみれば実質可処分所得と連動している。言うまでもなく、コロナ禍当初の消費の落ち込みは緊急事態宣言などの行動制限によるものだったが、行動制限解除後の消費の低迷は実質可処分所得の伸び悩みによるものと考えられる。実質家計消費支出はいまだにコロナ禍前(2019年平均)の水準を下回っているが、実質可処分所得は定額給付金、所得税・住民税減税が実施された際には一時的に増えたものの、その影響を除いてみれば低迷が続いており、コロナ禍前の水準を回復していない(図表2)。

筆者は、日本経済の一番の問題は個人消費の長期低迷で、その主因は可処分所得の伸び悩みであると考えてきた。実質家計消費支出は均してみれば実質可処分所得と連動している。言うまでもなく、コロナ禍当初の消費の落ち込みは緊急事態宣言などの行動制限によるものだったが、行動制限解除後の消費の低迷は実質可処分所得の伸び悩みによるものと考えられる。実質家計消費支出はいまだにコロナ禍前(2019年平均)の水準を下回っているが、実質可処分所得は定額給付金、所得税・住民税減税が実施された際には一時的に増えたものの、その影響を除いてみれば低迷が続いており、コロナ禍前の水準を回復していない(図表2)。国民民主党が掲げる「手取り」を増やす政策は、可処分所得を増やす政策と同義であり、消費が長期低迷から脱するきっかけとなる可能性がある。最後に控除が引き上げられた1995年以降の最低賃金の伸びを基にした178万円が妥当かどうかは議論の余地があるところだが、財源がないことを理由として極めて重要な政策の実施を見送るべきではない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年11月25日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | 2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ | 斎藤 太郎 | Weekly エコノミスト・レター |

| 2025/10/31 | 鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/31 | 雇用関連統計25年9月-女性の正規雇用比率が50%に近づく | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/30 | 潜在成長率は変えられる-日本経済の本当の可能性 | 斎藤 太郎 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「財源がない」は本当か~「103万円の壁」引き上げを巡って~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「財源がない」は本当か~「103万円の壁」引き上げを巡って~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.