- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 金利中心の政策運営を目指す中国人民銀行の挑戦-金融政策枠組みの「中国式現代化」の歩みと展望

金利中心の政策運営を目指す中国人民銀行の挑戦-金融政策枠組みの「中国式現代化」の歩みと展望

経済研究部 主任研究員 三浦 祐介

文字サイズ

- 小

- 中

- 大

4――今後の展望

金利に基づく金融政策へと移行した後、政策金利から市場金利への伝達を円滑にするためには、依然として取り組むべき課題や運用上懸念される点が残っている。新たな枠組みに基づく金融政策運営が慣熟するにはまだ時間を要するだろう。

まず、金利のプライシングの基礎となるイールドカーブの整備を継続する必要がある。上述のように、短期金利に関しては金利コリドーの改善が進む見込みだが、長期金利に関しては国債市場の一段の発展が求められる。中国の国債市場の規模や取引量は拡大を続けており、イールドカーブは既に形成されている。ただ、規模や流動性の面で、まだ向上の余地が残っている6。規模に関しては、24年から始まった超長期特別国債の発行により今後も拡大することが予想される一方、流動性に関しては、投資家や商品の多様化など制度改善を通じた取引のさらなる活性化が必要となるだろう。

次に、今後改善されるPBOCのコミュニケーションが市場の期待形成に対して十分に機能するか、不透明な点が残る。これは、PBOCが他国の中央銀行と異なり、制度的に党や政府から独立した組織でないためだ。党中央政治局会議や全国人民代表大会など、情勢認識や経済・金融政策の基調を定めるより上位の会合があり、PBOCはそこで決まった方針に基づき具体的な政策を執行する立場にある。近年、PBOCは金融政策の考え方について率直に説明したり、利下げ等を事前にアナウンスしたりと、丁寧なコミュニケーションに努めている印象があるが、その一方、金融分野に対する党の管理も強化される傾向にある。今後も市場の反応をみながらの試行錯誤になることが予想され、その成り行きを見守る必要がある。

また、金融機関が市中金利を適切に設定できるかにも、課題が残る。例えば貸出金利については、LPRの見直し後、既に多くの金融機関がLPRをベンチマークとして設定するようになっていることは既に述べた通りであり、LPRの制度的改善が進めば、ベンチマーク金利の適切性は高まると考えられる。他方、信用コストの算定が適切になされるかに関しては、国有企業のソフトな予算制約の問題がネックとなるだろう。地方政府融資平台などの国有企業に対して、金融機関は暗黙の政府保証を背景に破たんリスクを過小評価する傾向があるためだ。これは、中国の経済体制とも深く関わる問題であるだけに、解消は容易ではないと考えられる。

このほか、国内金融政策そのものを巡る課題として、為替の安定維持との関係が挙げられる。中国の金融政策においては、物価の安定だけではなく、経済成長、雇用促進、国際収支の基本的な均衡、為替相場の基本的な安定が最終目標として意識されている7。だが、国際金融のトリレンマの考え方に基づけば、他国から独立した金融政策、為替相場の安定、自由な資本移動の3つ全てを達成することはできない。中国は、他の新興国でもみられるように、これらの目標それぞれを不完全な形で組み合わせて政策運営を行っているのが現状であり、そのスタンスが近い将来に大きく変わることはないと思われる。そのため、他国と金融政策の方向感が異なる場合、24年に入ってから米国で利下げが実施されるまでそうであったように、金融政策の伝達の源流となる金利の操作自体が制約されうる状況は今後も続くことが予想される。

6 易綱(2021)は、流動性を測る指標として用いられる売買回転率やビッド・アスク・スプレッドを米国と比較し、中国の流動性が依然として低いことを指摘している。

7 福本(2020)

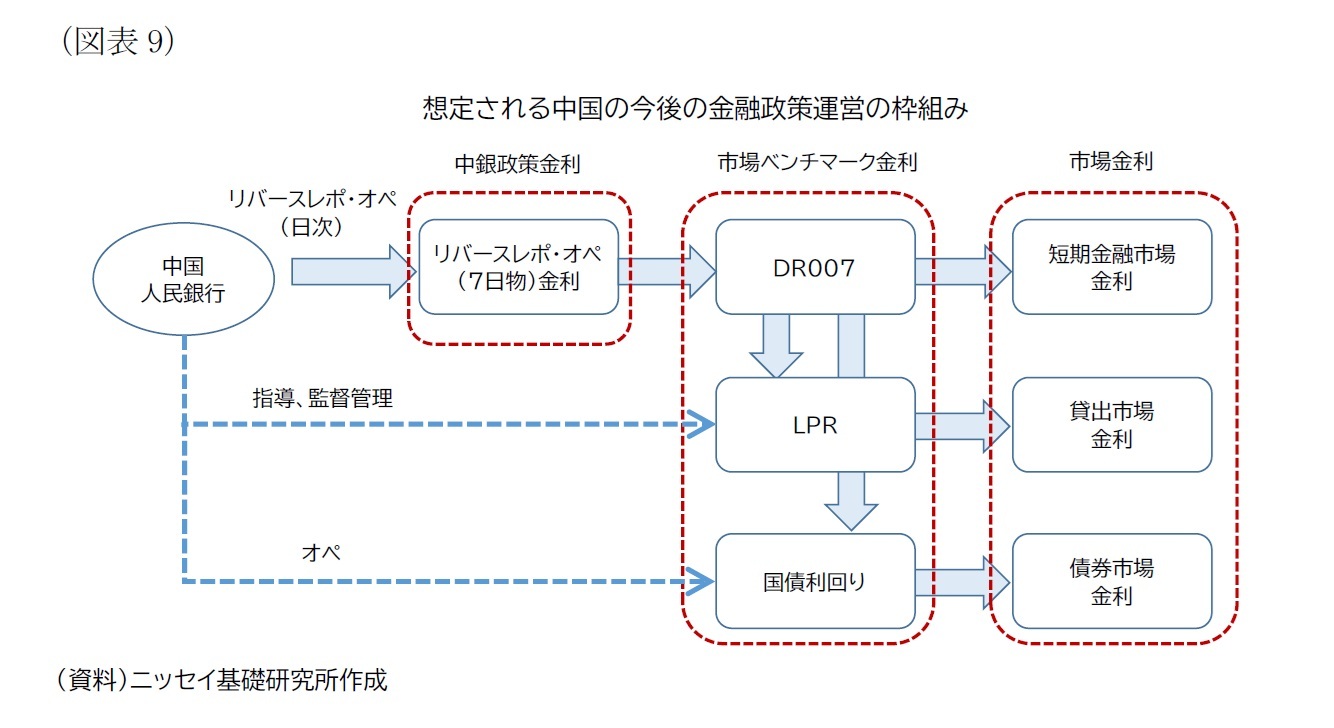

政策金利の一本化によって従来はタームごとに分断されていた金融政策の伝達経路は、よりシンプルなものとなり、金利の市場化は制度的に一歩前進することになる。今後は、例えば図表9のような枠組みへと変わっていくことが予想される。実体経済への影響がとくに大きい貸出金利の形成メカニズムに関していえば、かつての「政策金利(貸出基準金利)→貸出金利」から、現在の「政策金利(MLF)→LPR→貸出金利」を経て、今後は「政策金利→短期市場金利→LPR→貸出金利」へと変化し、政策金利の位置づけはより相対化されるだろう。

PBOCが関与の余地を残している背景には、市場には一定の管理が必要であるとの政権の認識のほか、より直接的には金融機関の破たん防止といった金融リスク管理の目的もあるだろう。2019年のLPR改革を経て、金融機関間の競争は以前に比べて激しくなっており11、不良債権処理の負担も増しつつあるなか、いずれは金融機関の破たんという事態に直面する可能性がある。しかし、現時点では、金融機関の破たん処理法制はまだ存在しない。足元では、それに相当する「金融安定化法」制定に向けた動きが加速しており、早ければ25年にも成立する可能性がある。それでも、細則の整備や同法で盛り込まれている破たん処理用基金12の充実化、破たん発生の可能性に関する社会とのコミュニケーションなど、破たん処理を秩序立てて行ううえでの諸準備には一定の期間を要すると考えられる。少なくともそれが完了するまでの間は、金融機関の破たんを回避すべく、競争に一定の歯止めをかけて金融機関の破たんを回避するため、銀行の金利プライシングへの関与は続くと考えられる。

8 このほか、注3で挙げた「マクロプルーデンス評価」(MPA)の枠組みも、金融機関の行動を当局の意向に基づき誘導する枠組みとして重要な役割を果たしている。

9 なお、加盟行は2023年末時点で2,055行と、銀行全体(4,003行)の約半数を占めている。

10 潘総裁のスピーチでは、最近の金融政策について「PBOCは、預金準備率の引き下げや政策金利の引き下げ、LPRなどの金融市場の金利低下の誘導など、様々な金融政策ツールを総合的に運用し、経済の質の高い発展に向けた良好な金融環境を創出した」と述べており、PBOCがLPRを金融政策のツールとして位置付けていることが分かる。

11 PBOCが2020年1月に実施した調査によれば、調査対象660行のうち55%がLPR改革により競争が激しくなったと回答している。なお、それ以外に17%がLPR以外の要因で競争が激しくなったと回答している(中国人民銀行(2020a))。

12 中国では、既に銀行業向けの預金保険基金や、保険業や信託業向けの基金などが既に設けられているが、それに加え、重大リスクに対応するための基金として「金融安定保障基金」を設けることが計画されている。

5――おわりに

金融政策の現代化が今後進むことで、経済や金融市場の動向を評価、展望するうえでのイベントや指標も先進国に似た体系へと変わっていくことが予想される。ただ、本稿でも指摘したように、基本的な制度的枠組みが整ったとしても、それを有効に機能させるうえでは依然として課題が多い。また、そもそも目指しているあり方が他国と完全に同じかといえば、必ずしもそうではない。そうした事情の背景には、本稿でも述べたように、単に制度整備が途上にあるという技術的な問題だけではなく、中国共産党が指導する経済・金融システムという中国の体制に起因する特徴もある。党・政府による管理を前提とした「中国式」の金融政策運営という特殊な試みが成功するか否かは、中国が目指す「中国式現代化」の試金石ともいえる。金融市場の不安定化をもたらすことなく、円滑な移行を実現することができるか、今後の動向には引き続き注視が必要だ。

【参考文献】

易綱(2021)「中国的利率体系与利率市場化改革」(『金融研究』2021年第9期、2021年、http://www.jryj.org.cn/CN/abstract/abstract936.shtml)

玉井芳野(2014)「中国の預金金利自由化の展望」(みずほ総合研究所『みずほインサイト』2014年7月1日、https://www.mizuho-rt.co.jp/publication/mhri/research/pdf/insight/as140701.pdf)

中国人民銀行貨幣政策分析小組(2020a)『有序推進貸款市場報価利率改革』(2020年9月15日、http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125960/126052/4213321/4094012/2020091516563165419.pdf)

――――(2020b)『貨幣政策執行報告 2020年第4季度』(2021年2月8日、http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125957/4021036/4190887/2021020821282167078.pdf)

――――(2023)『中国区域金融運行報告』(2023年11月9日、http://www.pbc.gov.cn/zhengcehuobisi/125207/125227/125960/126049/5127700/5127467/2024032514583716968.pdf)

露口洋介(2024)「金利決定方式の推移と金利調節方式の変更」(Science Portal China、2024年8月28日、https://spc.jst.go.jp/experiences/economy/economy_2435.html)

福本智之(2022)「中国人民銀行の金融政策の枠組み」(『大阪経大論集』第73巻第2号、2022年7月、https://www.jstage.jst.go.jp/article/keidaironshu/73/2/73_63/_pdf/-char/ja)

三浦祐介(2019)「中国の金利市場化改革が一歩前進」(みずほ総合研究所『みずほインサイト』2019年8月22日、https://www.mizuho-rt.co.jp/publication/mhri/research/pdf/insight/as190822.pdf)

三浦祐介・多田出健太(2017)「新しくなる中国の金融政策枠組み」(みずほ総合研究所『みずほインサイト』2017年3月29日、https://www.mizuhobank.co.jp/corporate/world/info/cndb/economics/insight/pdf/R208-0152-XF-0105.pdf)

IMF(2018)”China’s Monetary Policy Communication: Frameworks, Impact, and Recommendations”, IMF Working Paper WP/18/244, November 2018, https://www.imf.org/en/Publications/WP/Issues/2018/11/17/Chinas-Monetary-Policy-Communication-Frameworks-Impact-and-Recommendations-46375

(2024年10月15日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/30 | 試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 | 三浦 祐介 | 基礎研レター |

| 2025/10/28 | 試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か | 三浦 祐介 | 基礎研レター |

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金利中心の政策運営を目指す中国人民銀行の挑戦-金融政策枠組みの「中国式現代化」の歩みと展望】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金利中心の政策運営を目指す中国人民銀行の挑戦-金融政策枠組みの「中国式現代化」の歩みと展望のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.