- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し-景況感の回復に乏しく、成長は緩慢

2024年09月18日

欧州経済見通し-景況感の回復に乏しく、成長は緩慢

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2.経済・金融環境の見通し

( 見通し:引き続き実質賃金の上昇が成長要因 )

今後については、引き続き実質賃金の回復が続くことが見込まれることが、消費を後押しする要因となるだろう。また、ECBが段階的な利下げを実施していることも追い風となる。

今後については、引き続き実質賃金の回復が続くことが見込まれることが、消費を後押しする要因となるだろう。また、ECBが段階的な利下げを実施していることも追い風となる。

消費については、インフレ率が2%台まで低下する一方で、今後も名目賃金上昇率は4%前後の高めの伸び率が継続すると見られることから、実質所得の回復に伴った消費の改善が期待できる。ただし、景況感の改善が遅く消費意欲が大きく高まることには期待できず、当面は消費の回復力は弱い状況が続くと見られる。

投資については、復興基金からの資金支援を受け、競争力強化に向けたグリーン・デジタルの投資や人手不足を補うための省力化投資の需要は底堅く推移すると見られる。利下げサイクルが開始されたことも資金調達環境の改善につながる。一方で、当面は、生産・輸出の伸び悩みや地政学的リスクの高まりといった不確実性が企業の投資意欲を削ぐ要因となるだろう。投資も緩やかな回復が見込まれるが、力強さに欠ける状況が続くと予想する。

域外経済は、不透明感が残るものの緩やかな回復を見込んでいる。最大の輸出相手国である米経済の景気後退入りが回避され、利下げサイクルが開始されると見られることも経済の追い風になるだろう。世界的な半導体需要も回復すると見られる。ただし、中国経済の低迷や競争激化など、輸出先や品目によっては軟調な動きが続く可能性がある。域外需要全体では、不透明感が残る状況での回復となるだろう。

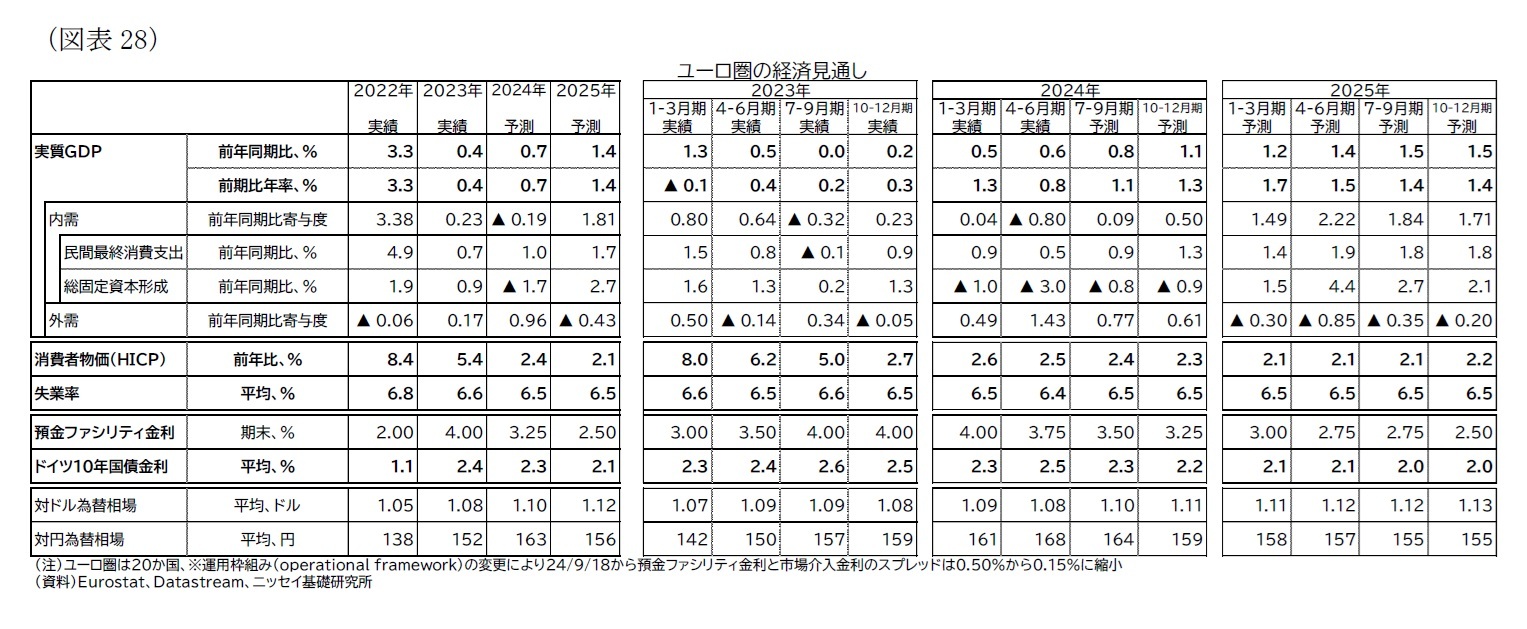

上記を踏まえて、暦年でみた欧州経済の成長率は24年0.7%、25年1.4%になると予想する(図表28)。

インフレ率は24年2.4%、25年2.1%と予想する(表紙図表2、図表28)。

24年は賃金上昇率の高止まりが続くと見られることもあり、総合インフレ率は目標達成目前ではあるものの、コアインフレ率は目標を若干上回った状況で推移する期間が長期化すると予想する。その後、25年には賃金上昇率が低下が進んで、インフレ圧力も低下していくだろう。

ECBの金融政策運営は、インフレ動向を見極めつつ24年は3か月に1度のペースでの利下げを実施すると予想する。ただし、25年入り後は政策金利が名目中立金利に近くなるため、利下げのペースはさらに緩やかになると見られ、預金ファシリティ金利で24年末3.25%、25年末2.50%と予想する。ただし、データ次第の原則のもと、インフレ圧力の持続性が強いと判断した場合は利下げペースの減速が、ディスインフレが想定以上に進む場合は利下げペースの加速といった調整がなされるだろう。

ドイツ10年債金利は、利下げに沿う形でやや低下し、24年平均2.3%、25年平均2.1%での推移を予想している(表紙図表2、図表28)。なおPEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

なお、6月に実施された欧州議会選挙を経て、7月には欧州委員会のフォンデアライエン委員長の再任が承認された。フォンデアライエン委員長は次の任期である29年までの政治指針を公表し12、単一市場の進化や、気候変動対応への環境整備となる「クリーン産業ディール」などを含む競争力13や防衛・安全保障を重視した指針を掲げている。

また、フランスでは7月にかけて下院選挙が実施された。獲得議席数は左派連合(「新人民戦線」)、大統領与党連合(「アンサンブル」)、右派(「国民連合」)の順で、いずれも過半数に満たない結果となった。欧州議会選では右派が躍進したが、右派政権発足に対する忌避感もあり、国民連合は第三会派となっている。三大会派で議会が分断するなか、9月に入り、右派共和党出身のバルニエ氏が首相に指名されたものの、引き続き難しい議会運営となると見られる。上述した通り、フランスは過剰赤字手続きの対象国であり、EUから財政赤字削減を求められているが、財政再建への不透明感は払しょくされておらず、今後、市場が警戒感を高める可能性もある。

12 「欧州の選択(EUROPE’S CHOICE)」と題された指針が公開されている。European Commission, Political Guidelines 2024-2029(24年9月17日アクセス)。

13 競争力強化に関連し、9月には元ECB総裁のドラギ氏がEUの競争力に関して課題と提言をまとめた報告書を欧州委員会に提出した。European Commission, Statement by President von der Leyen at the joint press conference with Mario Draghi on the report on the future of EU competitiveness, 9 September 2024(24年9月17日アクセス)。

投資については、復興基金からの資金支援を受け、競争力強化に向けたグリーン・デジタルの投資や人手不足を補うための省力化投資の需要は底堅く推移すると見られる。利下げサイクルが開始されたことも資金調達環境の改善につながる。一方で、当面は、生産・輸出の伸び悩みや地政学的リスクの高まりといった不確実性が企業の投資意欲を削ぐ要因となるだろう。投資も緩やかな回復が見込まれるが、力強さに欠ける状況が続くと予想する。

域外経済は、不透明感が残るものの緩やかな回復を見込んでいる。最大の輸出相手国である米経済の景気後退入りが回避され、利下げサイクルが開始されると見られることも経済の追い風になるだろう。世界的な半導体需要も回復すると見られる。ただし、中国経済の低迷や競争激化など、輸出先や品目によっては軟調な動きが続く可能性がある。域外需要全体では、不透明感が残る状況での回復となるだろう。

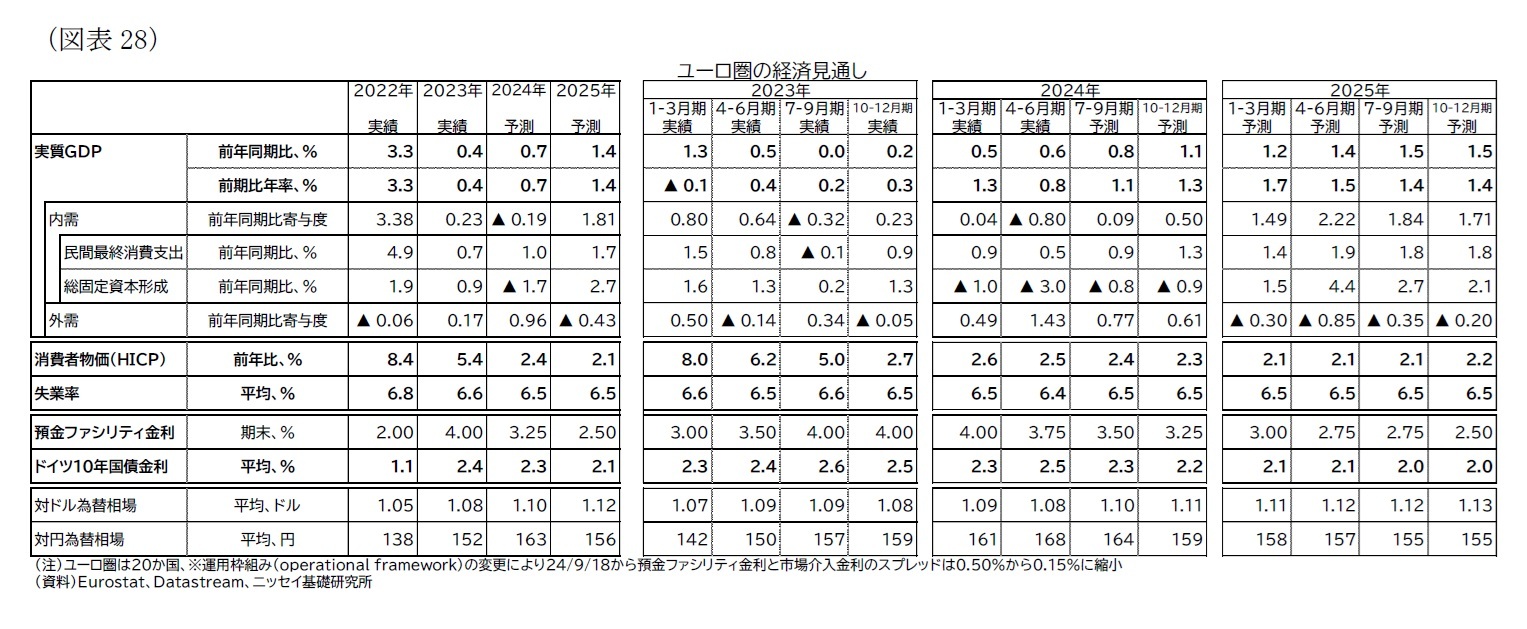

上記を踏まえて、暦年でみた欧州経済の成長率は24年0.7%、25年1.4%になると予想する(図表28)。

インフレ率は24年2.4%、25年2.1%と予想する(表紙図表2、図表28)。

24年は賃金上昇率の高止まりが続くと見られることもあり、総合インフレ率は目標達成目前ではあるものの、コアインフレ率は目標を若干上回った状況で推移する期間が長期化すると予想する。その後、25年には賃金上昇率が低下が進んで、インフレ圧力も低下していくだろう。

ECBの金融政策運営は、インフレ動向を見極めつつ24年は3か月に1度のペースでの利下げを実施すると予想する。ただし、25年入り後は政策金利が名目中立金利に近くなるため、利下げのペースはさらに緩やかになると見られ、預金ファシリティ金利で24年末3.25%、25年末2.50%と予想する。ただし、データ次第の原則のもと、インフレ圧力の持続性が強いと判断した場合は利下げペースの減速が、ディスインフレが想定以上に進む場合は利下げペースの加速といった調整がなされるだろう。

ドイツ10年債金利は、利下げに沿う形でやや低下し、24年平均2.3%、25年平均2.1%での推移を予想している(表紙図表2、図表28)。なおPEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

なお、6月に実施された欧州議会選挙を経て、7月には欧州委員会のフォンデアライエン委員長の再任が承認された。フォンデアライエン委員長は次の任期である29年までの政治指針を公表し12、単一市場の進化や、気候変動対応への環境整備となる「クリーン産業ディール」などを含む競争力13や防衛・安全保障を重視した指針を掲げている。

また、フランスでは7月にかけて下院選挙が実施された。獲得議席数は左派連合(「新人民戦線」)、大統領与党連合(「アンサンブル」)、右派(「国民連合」)の順で、いずれも過半数に満たない結果となった。欧州議会選では右派が躍進したが、右派政権発足に対する忌避感もあり、国民連合は第三会派となっている。三大会派で議会が分断するなか、9月に入り、右派共和党出身のバルニエ氏が首相に指名されたものの、引き続き難しい議会運営となると見られる。上述した通り、フランスは過剰赤字手続きの対象国であり、EUから財政赤字削減を求められているが、財政再建への不透明感は払しょくされておらず、今後、市場が警戒感を高める可能性もある。

12 「欧州の選択(EUROPE’S CHOICE)」と題された指針が公開されている。European Commission, Political Guidelines 2024-2029(24年9月17日アクセス)。

13 競争力強化に関連し、9月には元ECB総裁のドラギ氏がEUの競争力に関して課題と提言をまとめた報告書を欧州委員会に提出した。European Commission, Statement by President von der Leyen at the joint press conference with Mario Draghi on the report on the future of EU competitiveness, 9 September 2024(24年9月17日アクセス)。

( リスク:成長率は下方、インフレは上下双方にリスク )

予想に対するリスクは、引き続き成長率に対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあると考える。

成長率の下振れリスクは、域外経済、域内経済の双方に存在している。

域外経済は、メインシナリオでは、米国経済は高金利の影響などで減速し、中国経済は不動産不況が重荷になっているものの、いずれも景気悪化は限定的と想定しているため、世界的な需要も底堅く推移すると想定しているが、想定以上に米国や中国の景気が悪化すれば、成長の下振れ要因となる。

域内経済は、利下げサイクルが開始されたものの、引き続き資金調達環境が引き締め的であるなか、高金利の影響を受けやすい商業用不動産などに関連した企業の資金繰りのひっ迫や不良債権が増加し、景気が下振れるリスクが残っている。インフレ圧力が長期化し利下げペースの減速や利下げの打ち止めがされれば、こうしたリスクは継続する。また、中国との競争激化などを背景に生産・輸出の伸び悩みが長期化する可能性もある。

インフレについては、上振れリスクとして、賃金上昇率の高止まりによるインフレ圧力の継続や地政学的緊張の高まりによる商品価格の再高騰、悪天候による農作物価格の上昇など挙げられる。

賃金上昇圧力については、成長率の改善などを受けて企業が再び人件費を販売価格に転嫁する姿勢を積極化させれば、インフレの粘着性をより高める可能性がある。

地政学的要因では、ウクライナでの戦争や中東での紛争が激化し、エネルギーや農作物の供給や輸送網に影響が生じれば、これらの商品価格が再上昇するリスクがある。気候要因で農作物価格に上昇圧力が生じる可能性がある。

一方、下振れリスクとして、域内経済が停滞し、賃金上昇圧力の低下と企業の価格転嫁姿勢の消極化が生じる可能性がある。また中国需要減速や物価上昇率の低迷を背景に、原材料価格の抑制を通じたインフレ鎮静化が進む可能性もある。

予想に対するリスクは、引き続き成長率に対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあると考える。

成長率の下振れリスクは、域外経済、域内経済の双方に存在している。

域外経済は、メインシナリオでは、米国経済は高金利の影響などで減速し、中国経済は不動産不況が重荷になっているものの、いずれも景気悪化は限定的と想定しているため、世界的な需要も底堅く推移すると想定しているが、想定以上に米国や中国の景気が悪化すれば、成長の下振れ要因となる。

域内経済は、利下げサイクルが開始されたものの、引き続き資金調達環境が引き締め的であるなか、高金利の影響を受けやすい商業用不動産などに関連した企業の資金繰りのひっ迫や不良債権が増加し、景気が下振れるリスクが残っている。インフレ圧力が長期化し利下げペースの減速や利下げの打ち止めがされれば、こうしたリスクは継続する。また、中国との競争激化などを背景に生産・輸出の伸び悩みが長期化する可能性もある。

インフレについては、上振れリスクとして、賃金上昇率の高止まりによるインフレ圧力の継続や地政学的緊張の高まりによる商品価格の再高騰、悪天候による農作物価格の上昇など挙げられる。

賃金上昇圧力については、成長率の改善などを受けて企業が再び人件費を販売価格に転嫁する姿勢を積極化させれば、インフレの粘着性をより高める可能性がある。

地政学的要因では、ウクライナでの戦争や中東での紛争が激化し、エネルギーや農作物の供給や輸送網に影響が生じれば、これらの商品価格が再上昇するリスクがある。気候要因で農作物価格に上昇圧力が生じる可能性がある。

一方、下振れリスクとして、域内経済が停滞し、賃金上昇圧力の低下と企業の価格転嫁姿勢の消極化が生じる可能性がある。また中国需要減速や物価上昇率の低迷を背景に、原材料価格の抑制を通じたインフレ鎮静化が進む可能性もある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年09月18日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-景況感の回復に乏しく、成長は緩慢】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-景況感の回復に乏しく、成長は緩慢のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.