- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- TOPIX見直しは第二段階へ~概要公表後、新規採用候補銘柄の株価は上昇~

2024年08月16日

文字サイズ

- 小

- 中

- 大

4――新規採用および除外候補銘柄の株価は

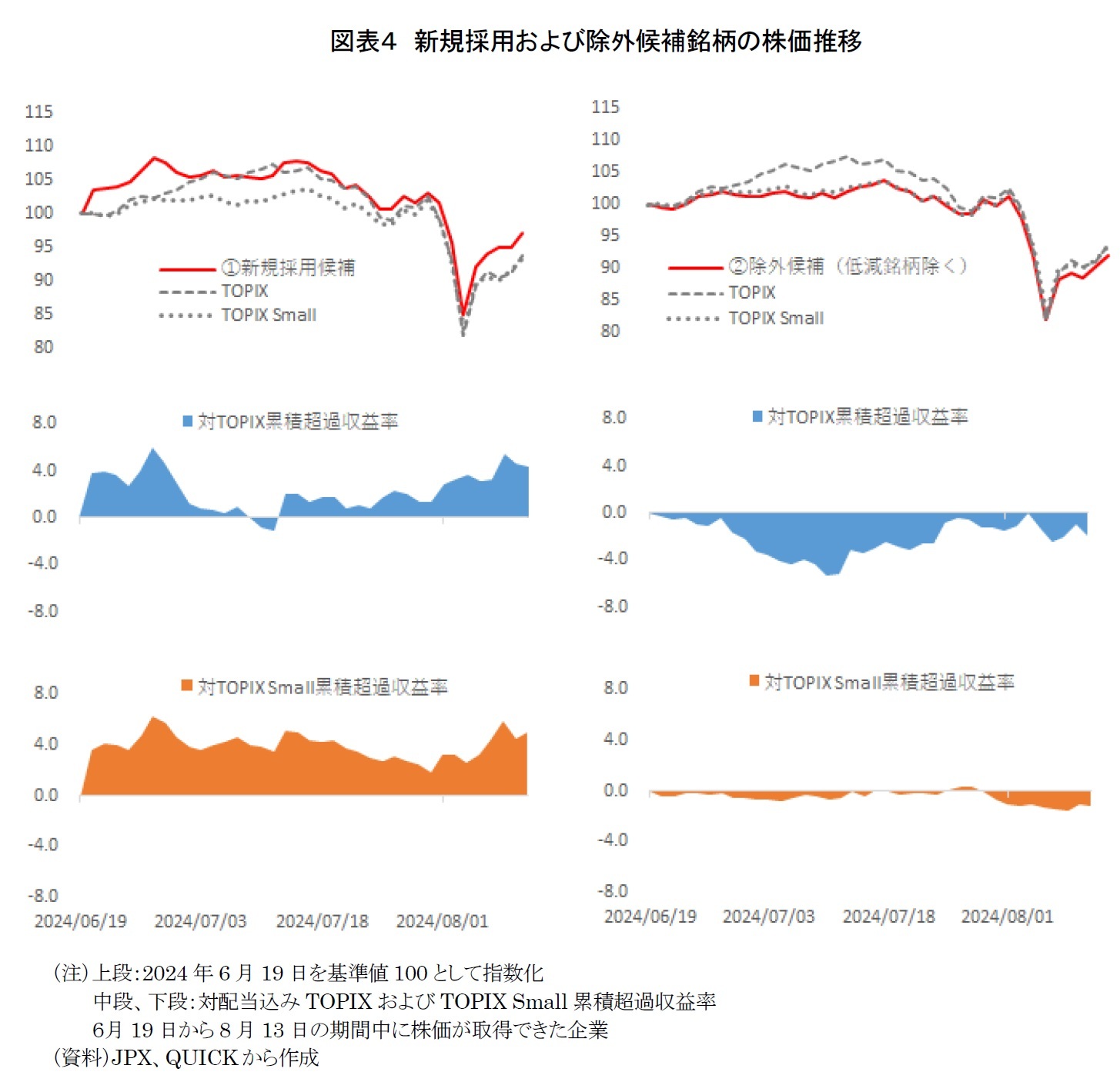

第二段階の見直しの影響も、TOPIX全体では軽微となりそうだ。では、第二段階の見直しが実施された場合、次期TOPIXに新たに採用されるまたは除外されるかもしれない企業について、投資家は反応したのだろうか。そこで、JPXが第二段階のTOPIX見直しの概要を公表した6月19日を基準日として、新規採用および除外候補銘柄を可能な範囲で集計し、騰落率を算出した(図表4)。

まず、6月19日時点のプライム・スタンダード・グロース市場上場企業のうち、第二段階の選定基準である年間売買代金回転率および浮動株時価総額の累積比率について追加基準または継続基準を適用し、該当する企業をピックアップした。各候補銘柄のうち、第一段階のTOPIX見直しで2025年1月最終営業日時点で除外される予定である段階的ウエイト低減銘柄は今回の集計から除いた。その結果、①新規採用候補銘柄は34社、②採用除外候補銘柄は566社が該当した。

該当銘柄について、第二段階のTOPIX見直しの概要が公表された2024年6月19日を基準(100)として、各銘柄の株価の累積収益率を日次で計算し、それぞれの単純平均を集計した。選定基準のボーダーラインに該当する銘柄は小型株に該当するものも多いため、対TOPIXと合わせて、対TOPIX Smallの累積超過収益率も計算した。

図表4の①新規採用候補銘柄の株価は期間中、TOPIXおよびTOPIX Smallを上回って推移した。特に、公表翌営業日(6月20日)の騰落率は、対TOPIXで+3.78%、対TOPIX Smallで+3.59%と指数を大幅に上回った。TOPIXに新規に採用される可能性があるということが、市場から好意的に評価された可能性が高いだろう。対して、②除外候補銘柄の株価は期間中、TOPIXおよびTOPIX Smallを下回って推移した。公表翌営業日の騰落率は、対TOPIXで▲0.24%、対TOPIX Smallで▲0.43%と指数を小幅に下回った。特に対TOPIX Smallでは期間中ほぼ指数に沿った推移をしており、除外候補銘柄ということで、大きく売却される動きはなかったようだ。第二段階のTOPIX見直しが実施された場合の初回定期入替は2025年10月のためまだ先ではあるものの、今回の概要の公表について、投資家は新規採用銘柄については一旦ポジティブに反応したようだ。

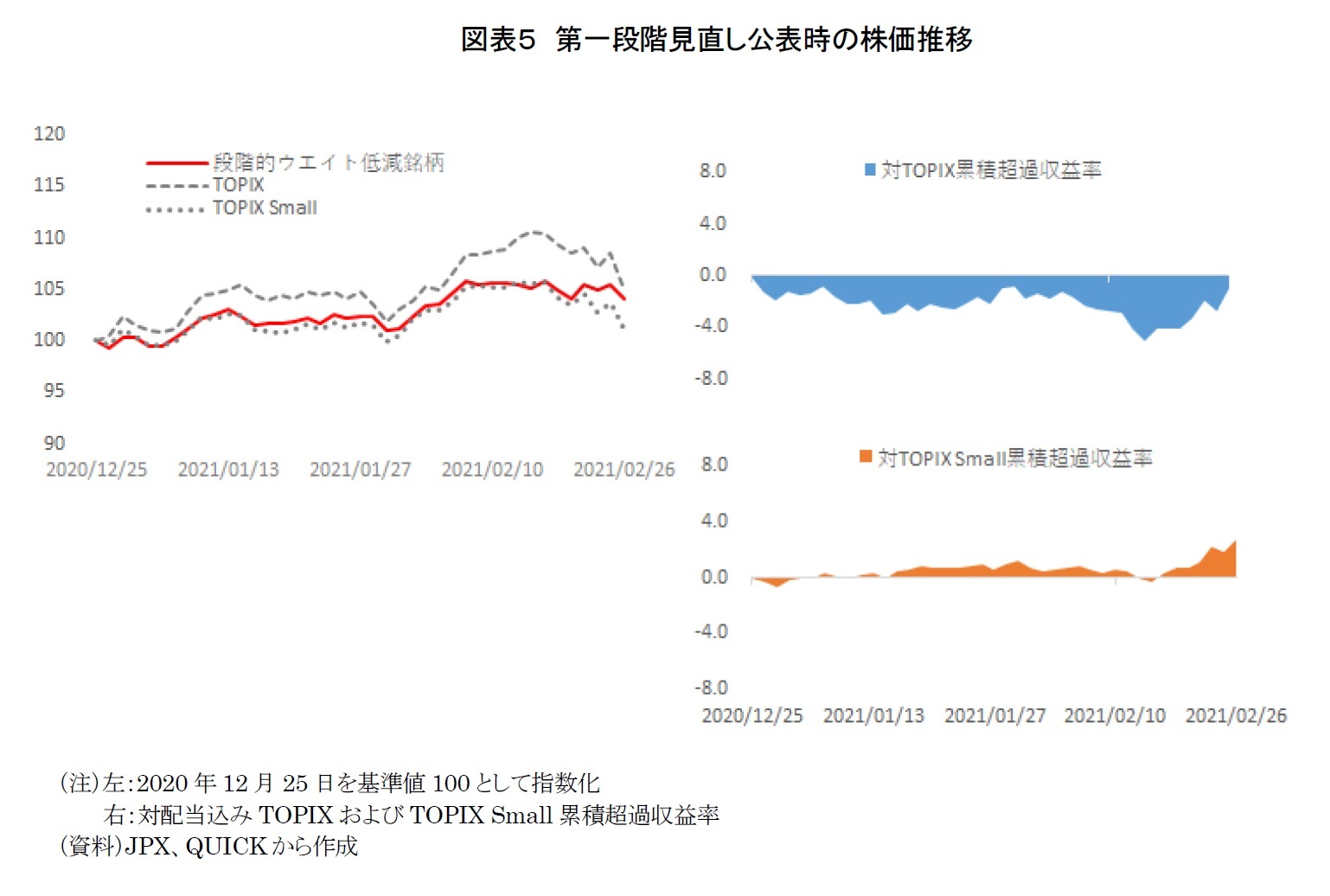

参考として、第一段階のTOPIX見直しの概要が公表された直後の段階的ウエイト低減銘柄候補の株価はどのように推移したのかを確認した(図表5)。

該当銘柄について、第二段階のTOPIX見直しの概要が公表された2024年6月19日を基準(100)として、各銘柄の株価の累積収益率を日次で計算し、それぞれの単純平均を集計した。選定基準のボーダーラインに該当する銘柄は小型株に該当するものも多いため、対TOPIXと合わせて、対TOPIX Smallの累積超過収益率も計算した。

図表4の①新規採用候補銘柄の株価は期間中、TOPIXおよびTOPIX Smallを上回って推移した。特に、公表翌営業日(6月20日)の騰落率は、対TOPIXで+3.78%、対TOPIX Smallで+3.59%と指数を大幅に上回った。TOPIXに新規に採用される可能性があるということが、市場から好意的に評価された可能性が高いだろう。対して、②除外候補銘柄の株価は期間中、TOPIXおよびTOPIX Smallを下回って推移した。公表翌営業日の騰落率は、対TOPIXで▲0.24%、対TOPIX Smallで▲0.43%と指数を小幅に下回った。特に対TOPIX Smallでは期間中ほぼ指数に沿った推移をしており、除外候補銘柄ということで、大きく売却される動きはなかったようだ。第二段階のTOPIX見直しが実施された場合の初回定期入替は2025年10月のためまだ先ではあるものの、今回の概要の公表について、投資家は新規採用銘柄については一旦ポジティブに反応したようだ。

参考として、第一段階のTOPIX見直しの概要が公表された直後の段階的ウエイト低減銘柄候補の株価はどのように推移したのかを確認した(図表5)。

2022年10月7日に段階的ウエイト低減銘柄として公表された493銘柄(2023年10月6日の指定解除銘柄を含む)を除外候補銘柄と仮定する。第一段階のTOPIX見直しの概要が公表された2020年12月25日を基準(100)として、各銘柄の株価の累積収益率を日次で計算し、それぞれの単純平均を集計した。

除外候補銘柄の株価は期間中、TOPIXを下回って推移したが、対TOPIX Smallでは公表直後は下回ったものの、上回って推移する期間も見られた。公表翌営業日(12月28日)の騰落率は、対TOPIXで▲1.28%、対TOPIX Smallで▲0.25%と、指数を小幅に下回った。採用除外候補銘柄に関しては、第一段階および第二段階についても、公表直後に該当銘柄の株価推移には大きな変化は見られなかった。

新規採用銘柄の株価と除外候補銘柄で株価の反応が違った理由はなんだろうか。

その理由の一つとして、初回(2026年10月)の定期入替時に実施される段階的移行措置の方法が、新規採用銘柄と除外銘柄で違うことがあげられる。除外銘柄は、2026年10月最終営業日から2028年7月最終営業日までの間で、8段階で構成比率を低減する(図表6)。対して、新規採用銘柄の構成比率は、2段階で引き上げる。具体的には、2026年10月最終営業日は浮動株比率に0.75を乗じた比率(浮動株時価総額の75%)を追加し、2回目の定期入替(2028年10月)において継続採用された場合に構成比率を100%にする。TOPIXに新規に採用されるということがポジティブに評価されたことも、もちろんあるだろう。そのうえで、初回(2026年10月)の定期入替時点で、すでに新規採用銘柄は浮動株時価総額の75%がTOPIXに組み入れられることもあり、除外候補銘柄よりも新規採用候補銘柄に対する株価の反応が大きかったことが考えられる。

除外候補銘柄の株価は期間中、TOPIXを下回って推移したが、対TOPIX Smallでは公表直後は下回ったものの、上回って推移する期間も見られた。公表翌営業日(12月28日)の騰落率は、対TOPIXで▲1.28%、対TOPIX Smallで▲0.25%と、指数を小幅に下回った。採用除外候補銘柄に関しては、第一段階および第二段階についても、公表直後に該当銘柄の株価推移には大きな変化は見られなかった。

新規採用銘柄の株価と除外候補銘柄で株価の反応が違った理由はなんだろうか。

その理由の一つとして、初回(2026年10月)の定期入替時に実施される段階的移行措置の方法が、新規採用銘柄と除外銘柄で違うことがあげられる。除外銘柄は、2026年10月最終営業日から2028年7月最終営業日までの間で、8段階で構成比率を低減する(図表6)。対して、新規採用銘柄の構成比率は、2段階で引き上げる。具体的には、2026年10月最終営業日は浮動株比率に0.75を乗じた比率(浮動株時価総額の75%)を追加し、2回目の定期入替(2028年10月)において継続採用された場合に構成比率を100%にする。TOPIXに新規に採用されるということがポジティブに評価されたことも、もちろんあるだろう。そのうえで、初回(2026年10月)の定期入替時点で、すでに新規採用銘柄は浮動株時価総額の75%がTOPIXに組み入れられることもあり、除外候補銘柄よりも新規採用候補銘柄に対する株価の反応が大きかったことが考えられる。

5――まとめ

今回のTOPIX見直しが実施された場合、TOPIX構成銘柄数は2022年4月の約2,200銘柄から、2025年1月には約1,700銘柄、2028年7月には約1,200銘柄に削減される予定である。ただし、その他の指数の特性は大きく変化しないことで、市場代表性と指数の連続性を維持しつつ、流動性が低い小型株を除外することで投資機能性の向上が期待されている。

また、TOPIX構成銘柄の対象企業をスタンダードやグロース市場に広げることで、成長性の高い銘柄を取り入れる狙いもあるだろう。実際、新規採用候補銘柄の株価は6月19日の概要公表後、上昇した。パッシブ運用が隆盛の中、TOPIX構成銘柄への採用が投資家から好意的に評価されたと思われる。

TOPIXについては、指数組み入れ企業数の上限を決めるべき、TOPIX自体の対象企業数を400、500ぐらいに絞るべきといった意見もあり、市場代表性と投資機能性については、今後も議論が続くと思われる。ただ、今回の一連のTOPIX見直しについて、主に構成銘柄のボーダーラインである中小型株に注目してきた筆者とすれば、指数から除外されるリスクがあると同時に、企業価値を向上させ浮動株時価総額が上昇すれば、TOPIX構成銘柄に採用される可能性もある点は評価できる。今回の見直しをきっかけに、ボーダーラインにある中小型株の中から、企業価値向上に積極的に取り組む企業が増えてくれば、日本の株式市場の活性化にもつながるのではないかと思う。

また、TOPIX構成銘柄の対象企業をスタンダードやグロース市場に広げることで、成長性の高い銘柄を取り入れる狙いもあるだろう。実際、新規採用候補銘柄の株価は6月19日の概要公表後、上昇した。パッシブ運用が隆盛の中、TOPIX構成銘柄への採用が投資家から好意的に評価されたと思われる。

TOPIXについては、指数組み入れ企業数の上限を決めるべき、TOPIX自体の対象企業数を400、500ぐらいに絞るべきといった意見もあり、市場代表性と投資機能性については、今後も議論が続くと思われる。ただ、今回の一連のTOPIX見直しについて、主に構成銘柄のボーダーラインである中小型株に注目してきた筆者とすれば、指数から除外されるリスクがあると同時に、企業価値を向上させ浮動株時価総額が上昇すれば、TOPIX構成銘柄に採用される可能性もある点は評価できる。今回の見直しをきっかけに、ボーダーラインにある中小型株の中から、企業価値向上に積極的に取り組む企業が増えてくれば、日本の株式市場の活性化にもつながるのではないかと思う。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年08月16日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/10/07 | 投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【TOPIX見直しは第二段階へ~概要公表後、新規採用候補銘柄の株価は上昇~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

TOPIX見直しは第二段階へ~概要公表後、新規採用候補銘柄の株価は上昇~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.