- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 貿易摩擦への警戒を再び強める中国-外需悪化に備え、消費振興による内需拡大の方針を強調

貿易摩擦への警戒を再び強める中国-外需悪化に備え、消費振興による内需拡大の方針を強調

経済研究部 主任研究員 三浦 祐介

文字サイズ

- 小

- 中

- 大

1――中国が貿易摩擦悪化への警戒レベルを引き上げ

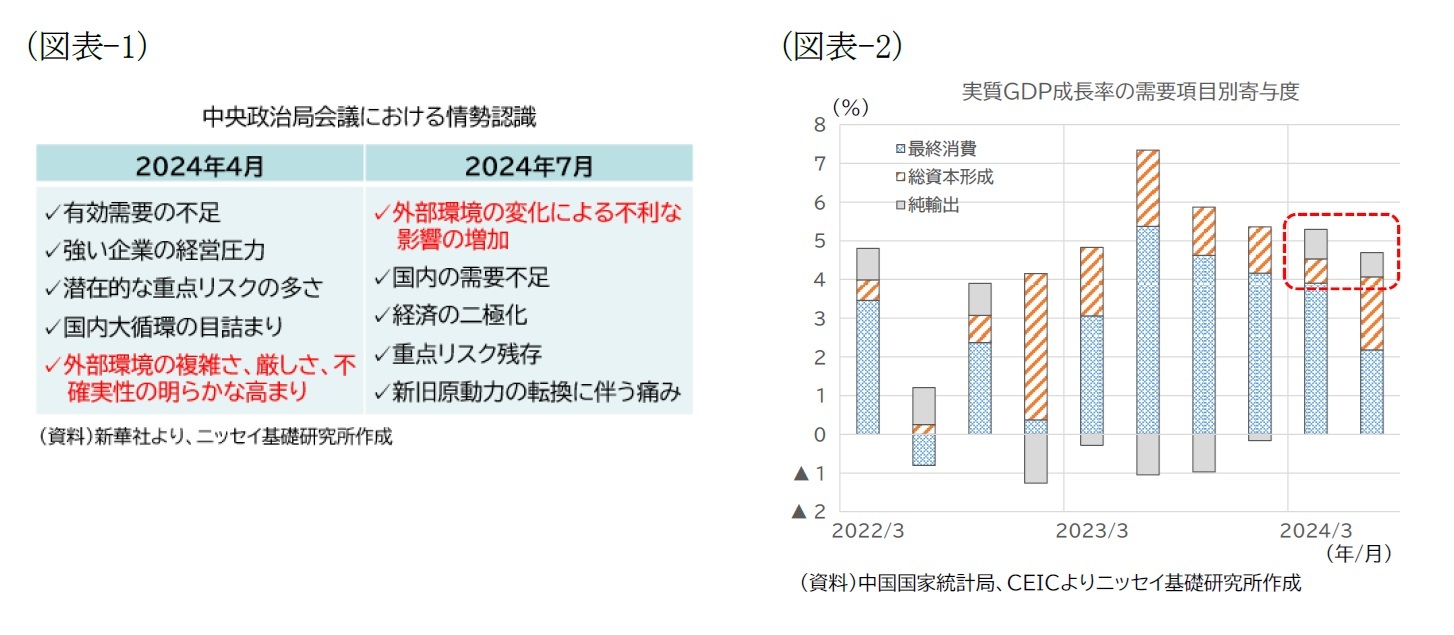

中国が貿易摩擦悪化への警戒レベルを引き上げたようだ。2024年7月30日に開催された中央政治局会議では、現在の情勢認識としていくつかの課題を指摘したが、その筆頭に「外部環境の変化による不利な影響の増加」を挙げた(図表-1)。ここのところ国内の需要不足や金融リスクのほうが重要視されていたが、中国指導部の課題認識に変化があったことが示唆される。

ここ数カ月、米国およびEUが中国に対する追加関税を決定するなど、中国の輸出環境は悪化傾向にある。現時点における追加関税による直接的な押し下げは大きくないとみられるものの、追加関税を課す国や対象製品が広がりを見せれば、影響が拡大する恐れがある。また、それ以上に警戒しているのは、米国でトランプ政権が再発足した場合の影響だろう。全ての対中輸入に対する関税を60%まで引き上げれば、影響の拡大は免れない。足元では不動産不況の長期化による内需不振が続くなか、堅調な外需が経済を支える一因となっており(図表-2)、その落ち込みは、中国経済にとって無視できないリスク要因だ。

遡るとちょうど6年前、米中摩擦が激しくなり始めた18年7月にも同じようなことがあった。それまではデレバレッジなど国内の金融リスク対策が経済運営上の主要課題とされていたが、同月開催の中央政治局会議では「目下の経済には安定の中に変化がみられ、いくつかの新たな問題と課題に直面しており、外部環境には明らかな変化が起こっている」とし、貿易摩擦激化に対する警戒レベルを引き上げたうえで、財政政策による「内需拡大」の方針を打ち出した。2020年にコロナショックが起きた後は、国内の経済問題を最重視する姿勢に戻ったが、ここに来て、外部環境の悪化が再び最重要課題として「格上げ」されたかたちとなる。

もっとも、6年前から現在にかけて、中国の内外の経済環境は大きく変わった。金融リスクと貿易摩擦という「内憂外患」の基本情勢は変わらないものの、その内実はより厳しくなっている。

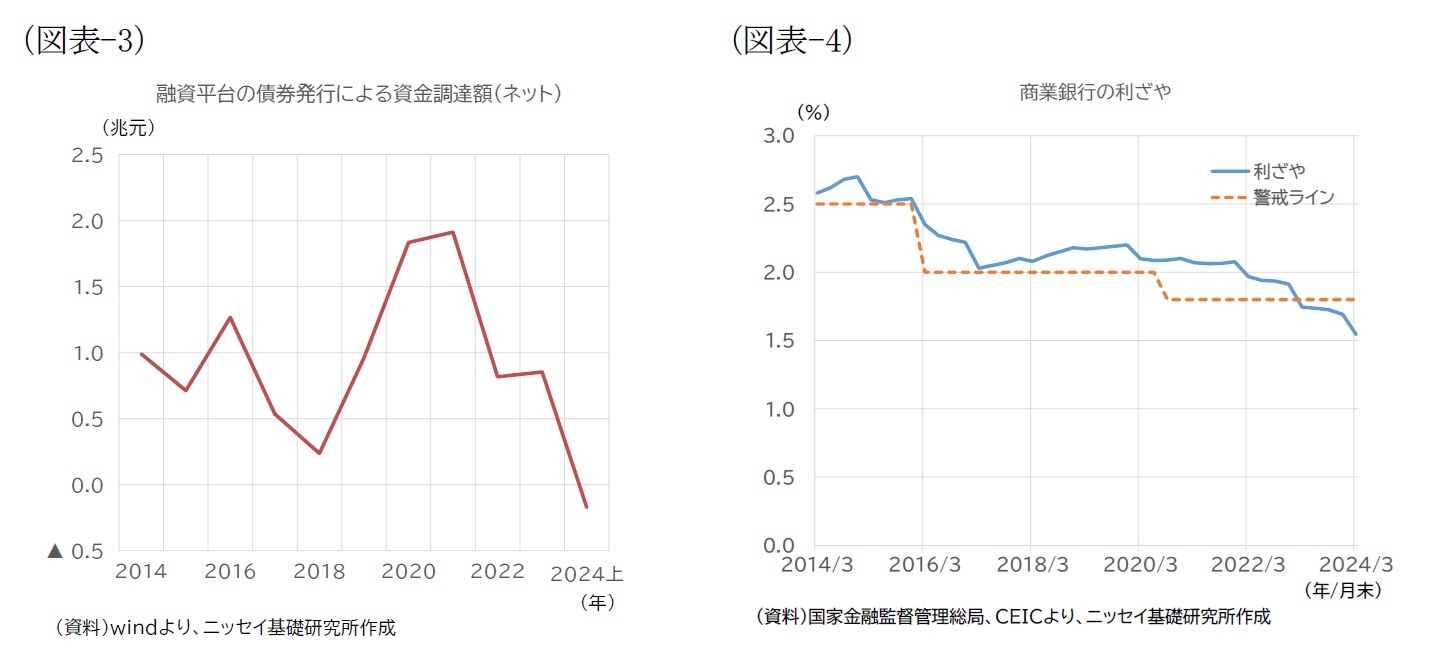

「内憂」に関しては、18年当時は地方政府の隠れ債務のみがデレバレッジの主眼であったが、現在は不動産セクターと地方政府の隠れ債務の2つが対象となっている。また、当時は、米中摩擦への対応を優先するため、地方隠れ債務対策はいったん棚上げとし、公共投資等による内需喚起を図る余地がまだ残されていた。実際、融資平台の債券による資金調達は、18年にかけて落ち込んだが、その後改善した(図表-3)。これに対して現在は、当時のようにデレバレッジを先送りする余地は狭まっている。例えば、不良債権処理という形でデレバレッジの負担を引き受ける商業銀行の体力は低下の一途をたどっており、利ざやは業界の警戒ラインとされる1.8%を既に割り込んでいる(図表-4)。景気に関しても、コロナショックに加え、不動産不況の長期化によって、企業の景況感や家計のマインドの悪化がかつてないほど深刻化している。

「外患」に関しては、米国の対中政策は、当初とられた対中追加関税のような極端な措置に加え、対中輸出・投資規制などより制度化された措置がとられるようになり、規制は強まる一方となっている。また、摩擦の相手も、米国だけではなく、欧州や日本などへと広まり、経済の中国依存を低下させる「デリスキング」の動きが西側諸国の経済・産業政策の潮流となっていることは言うまでもない。

2――経済対策の方向性:外需悪化リスクに備え、下支え強化により内需拡大を目指す

このように苦境が深まるばかりの中国であるが、今回の中央政治局会議では、「マクロコントロールの度合いを強め(中略)今年の経済・社会発展目標を確固として達成する」とし、「+5%前後」の経済成長率の実現を目指す考えが強調された。また、中国経済の先行きについて明るい論調を宣伝する「中国経済光明論」(2023年12月の中央経済工作会議で提起)についても再び言及があったが、今後の焦点となるのは、宣伝工作の巧拙よりも具体的な経済政策の動向だろう。いかに内需を好転させ、成長率の低下を防ぐことができるかが重要となる。

注目されるのは、経済対策強化の可能性が言及された点だ。会議では、経済政策の基本スタンスとして、産業高度化や経済体制改革など構造改革の取り組みを継続するとともに、「マクロ政策に引き続き、そして一層マクロ政策に力を入れ」、「カウンターシクリカルな調節を強化する」考えを示している。そのうえで、今後の財政・金融政策について、「追加的な政策措置をできるだけ早く準備し、速やかに発表する」とした。昨年23年には、同じく7月に開催された同会議で、今回と同様「マクロコントロール政策の度合いを強化する」との考えが示された後、10月の全国人民代表大会常務委員会で国債の増発が決まった。その経験を踏まえると、再び国債増発の検討が始まる可能性がある。不動産市場の動向や米国の大統領選挙の結果などにより国内外の下振れリスクが強まれば、年内の特別国債増発、あるいは翌25年の発行規模拡大などに踏み切るかもしれない。同委員会は、8月、10月、12月に開催予定であり、当面はそのタイミングでの発表の有無に注視が必要だ。

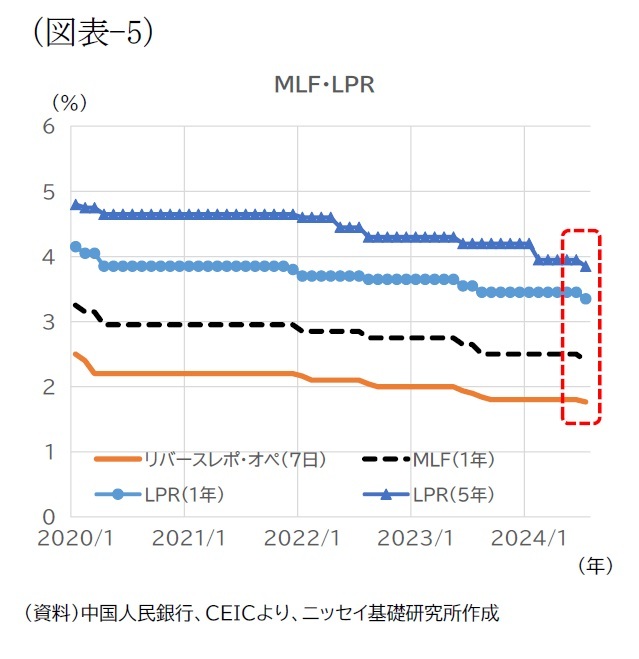

注目されるのは、経済対策強化の可能性が言及された点だ。会議では、経済政策の基本スタンスとして、産業高度化や経済体制改革など構造改革の取り組みを継続するとともに、「マクロ政策に引き続き、そして一層マクロ政策に力を入れ」、「カウンターシクリカルな調節を強化する」考えを示している。そのうえで、今後の財政・金融政策について、「追加的な政策措置をできるだけ早く準備し、速やかに発表する」とした。昨年23年には、同じく7月に開催された同会議で、今回と同様「マクロコントロール政策の度合いを強化する」との考えが示された後、10月の全国人民代表大会常務委員会で国債の増発が決まった。その経験を踏まえると、再び国債増発の検討が始まる可能性がある。不動産市場の動向や米国の大統領選挙の結果などにより国内外の下振れリスクが強まれば、年内の特別国債増発、あるいは翌25年の発行規模拡大などに踏み切るかもしれない。同委員会は、8月、10月、12月に開催予定であり、当面はそのタイミングでの発表の有無に注視が必要だ。なお、金融政策についても、7月に利下げが実施されたが(図表-5)、年内に利下げや預金準備率の引き下げが再び実施される可能性がある。人民元安圧力は依然根強いが、米国で9月利下げの確率が高まっている点は、中国にとって追い風となるだろう。

もう1点注目されるのは、政策の重点の変化だ。不動産不況の長期化により需要不足が続く中国だが、24年に入ってからの経済対策の重点や効果は、どちらかというと企業部門、とくに製造業に偏ってきた。「新質生産力の発展」のスローガンのもと、産業高度化や設備更新の支援が強化されてきたためだ。耐久財の買い替え支援も併せて実施されてはいるものの、充てられている財源の制約などからその効果は不鮮明であり、家計消費は減速の一途を辿っている。

こうしたなか、今回の会議では「消費の振興を重点として国内需要を拡大し、経済政策の重点を民生や消費促進へとより移していく」との方針のもと、中低所得者層の消費やサービス消費の振興に重点を置く考えが示された。また、超長期特別国債の発行で調達した資金3,000億元のうち1,500億元を耐久財の買い替え支援に充てることも別途発表された(残りの1,500億元は設備更新に充当)。

企業部門の支援により供給力の強化、高度化を進めても、最終需要が弱いままでは需給のつり合いがとれなくなってしまう。さりとて、6年前のように、デレバレッジを中断して公共投資や不動産開発投資によって需要を刺激するわけにもいかないことは上述の通りだ。このため、家計の消費促進の必要性は内外の識者からもかねがね指摘されていたことであり、今回の政策スタンスの変化は前向きに評価ができる。

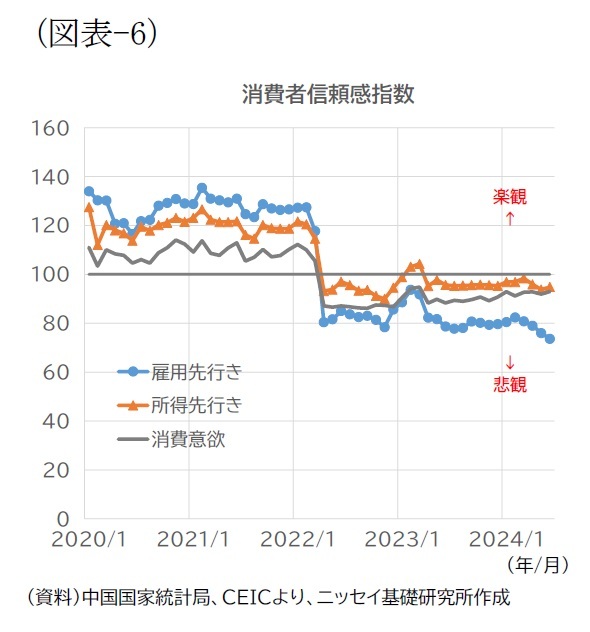

もっとも、足もとでは雇用の先行き不透明感が増しており(図表-6)、買い替え促進でどの程度消費が改善するかは未知数だ。仮に効果が表れても需要の先食いとなり、その後に反動減が生じる可能性が高い。また、上述の1,500億元は期初に予定されていた超長期国債の発行額に含まれており、経済対策全体としての追加的な押し上げ効果も期待しづらい。結局のところ、雇用環境の改善や社会保障制度改革など、より根本的な課題への対策が進まない限り、消費の押し上げは限定的なものにとどまるだろう。家計重視の姿勢がどの程度本気かは、今後の動向を踏まえて評価する必要がある。

もっとも、足もとでは雇用の先行き不透明感が増しており(図表-6)、買い替え促進でどの程度消費が改善するかは未知数だ。仮に効果が表れても需要の先食いとなり、その後に反動減が生じる可能性が高い。また、上述の1,500億元は期初に予定されていた超長期国債の発行額に含まれており、経済対策全体としての追加的な押し上げ効果も期待しづらい。結局のところ、雇用環境の改善や社会保障制度改革など、より根本的な課題への対策が進まない限り、消費の押し上げは限定的なものにとどまるだろう。家計重視の姿勢がどの程度本気かは、今後の動向を踏まえて評価する必要がある。

3――リスク対策の方向性:不動産不況・貿易摩擦に対する追加策は示されず、悪化リスクは燻ぶる

貿易摩擦に関しても、摩擦解消につながるような措置について言及はなかった。引き続き自国の産業高度化や新興国との連携強化を進め、西側諸国との貿易摩擦によるリスクの低減を図る考えとみられる。貿易摩擦の主因と非難される過剰生産能力の問題に関しては「市場の優勝劣敗のメカニズムを強化し、立ち遅れた効率の低い生産能力の淘汰を円滑化する」とされた。もっとも、その対象となるのは国内市場向け製品の生産能力と思われ、対外的な貿易摩擦の緩和材料にはなりづらそうだ。なお、淘汰の進め方によっては、足もとで堅調な製造業が悪影響を受ける恐れがある点には注意が必要だ。

その他のリスクとしては、地方政府債務や株式市場、中小金融機関がここのところ重点として指摘されているが、今回の会議では中小金融機関に関する言及はなかった。中小金融機関のリスクについては、近年、買収や合併、地方政府による資本注入など様々な予防的対策がとられており、そうした経験の蓄積からコントロール可能と判断したものと考えられる。他方、地方政府債務や株式市場については、それぞれ「融資平台の債務リスク解消加速に向けた条件を整備する」、「投資家のマインドを奮い起こし、資本市場の内在的安定性を高める」などとされた。地方政府融資平台の債務リスク解消や、近年株価の低迷が続く株式市場の活性化などに向けた対策が継続されることになるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年08月09日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

| 2025/10/15 | 中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/14 | 中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【貿易摩擦への警戒を再び強める中国-外需悪化に備え、消費振興による内需拡大の方針を強調】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

貿易摩擦への警戒を再び強める中国-外需悪化に備え、消費振興による内需拡大の方針を強調のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.