- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 日本のオフィス市場のコナンドラム-賃貸・売買・J-REIT市場の不整合

2024年07月16日

文字サイズ

- 小

- 中

- 大

1――不動産市場間の不思議な乖離

日本の不動産市場は「コナンドラム(謎)」というべき状況になっている。コナンドラムという言葉は、2005年2月に当時の米FRB議長グリーンスパン氏が、政策金利の利上げが続いたにも関わらず、長期金利がむしろ低下した不可解な状況を言い表したことで有名になった。現在の日本では、不動産市場間で異なる動きを示しており、これが不可解なのである。

ここで不動産市場とは、不動産の賃貸市場、売買市場、J-REIT市場を指す。賃貸市場は貸主と借主を結びつける市場であり、売買市場は現物不動産の売り手と買い手を結びつける市場である。さらに、J-REIT(不動産投資信託)を売買する市場も、不動産市場の一部として位置づけられる。

これらの市場は通常、密接に連動している。例えば、不動産賃貸市場で空室率が低下し賃料が上昇すれば、賃料収入が増加し、不動産売買市場での現物不動産価格は上昇する。また、現物不動産価格が上昇すれば、J-REITの価格も上昇するし、もちろん不動産賃貸市場でファンダメンタルズが改善すればJ-REITにはプラスに働く。このように、各市場は相互に影響を与えあいながら連動しているはずである。

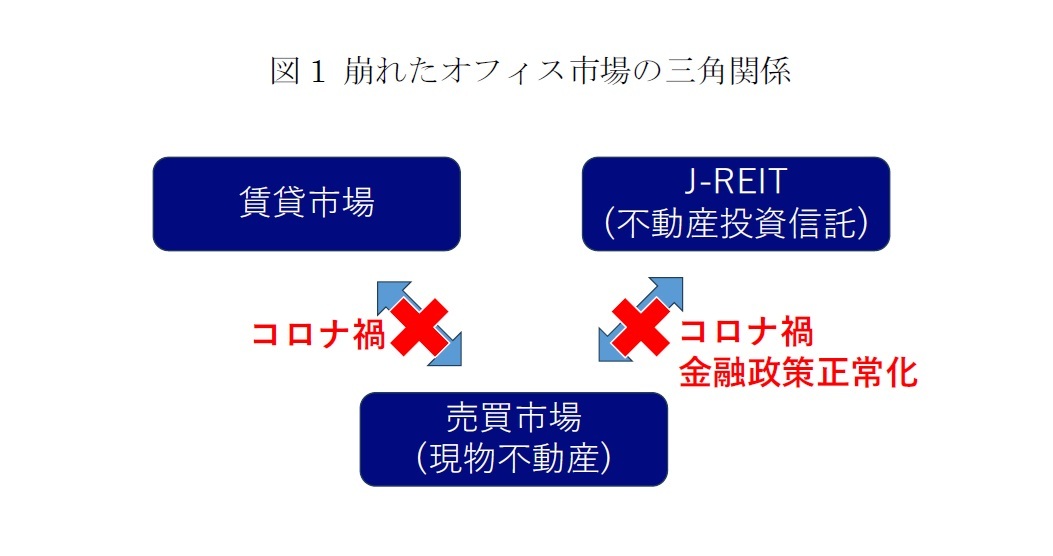

しかし、現在は市場間の乖離が拡大しており、それはオフィスセクターにおいて顕著である。コロナ禍によるオフィス需要減少によってオフィス賃貸市場は調整局面を迎え、日本銀行の金融政策正常化に伴う金利上昇を受けてJ-REIT市場が軟調に推移している中でも、売買市場では現物不動産価格が堅調に推移している。本来あるべきオフィス市場の三角関係が崩れ、それぞれの市場の不整合が強まっている。

ここで不動産市場とは、不動産の賃貸市場、売買市場、J-REIT市場を指す。賃貸市場は貸主と借主を結びつける市場であり、売買市場は現物不動産の売り手と買い手を結びつける市場である。さらに、J-REIT(不動産投資信託)を売買する市場も、不動産市場の一部として位置づけられる。

これらの市場は通常、密接に連動している。例えば、不動産賃貸市場で空室率が低下し賃料が上昇すれば、賃料収入が増加し、不動産売買市場での現物不動産価格は上昇する。また、現物不動産価格が上昇すれば、J-REITの価格も上昇するし、もちろん不動産賃貸市場でファンダメンタルズが改善すればJ-REITにはプラスに働く。このように、各市場は相互に影響を与えあいながら連動しているはずである。

しかし、現在は市場間の乖離が拡大しており、それはオフィスセクターにおいて顕著である。コロナ禍によるオフィス需要減少によってオフィス賃貸市場は調整局面を迎え、日本銀行の金融政策正常化に伴う金利上昇を受けてJ-REIT市場が軟調に推移している中でも、売買市場では現物不動産価格が堅調に推移している。本来あるべきオフィス市場の三角関係が崩れ、それぞれの市場の不整合が強まっている。

2――コロナ禍によるオフィス賃貸市場と売買市場の二極化

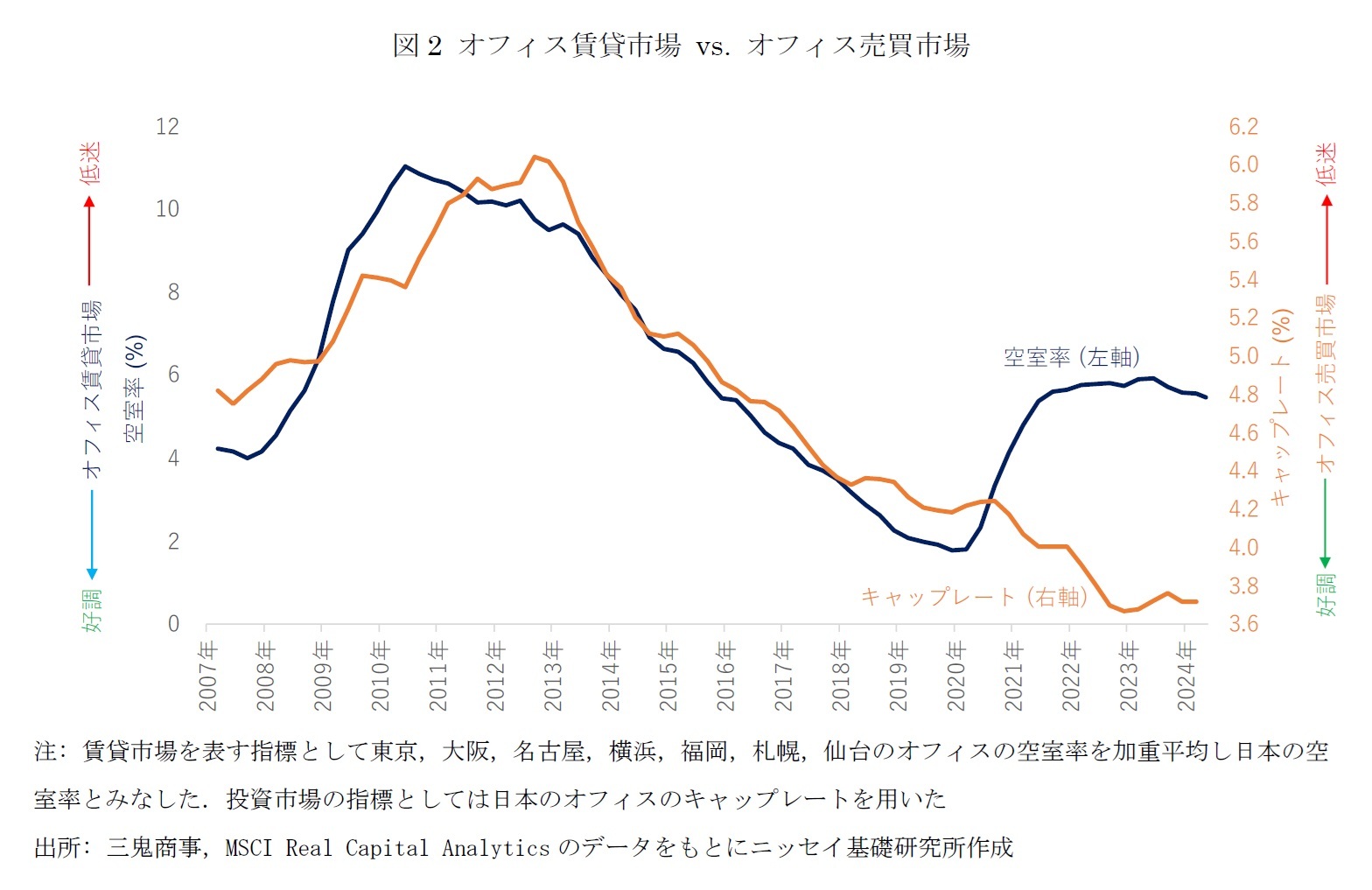

過去の調整局面において、オフィス賃貸市場と売買市場は足並みを揃えて推移してきた。図2は、賃貸市場の代替変数として日本のオフィス空室率、売買市場としてキャップレートを示したグラフである。世界金融危機時には、日本のオフィス空室率が2007年第3四半期の4.0%から2010年第3四半期の10.9%に上昇し、2012年第2四半期まで10%超で推移した。キャップレートも同様に、2007年第2四半期の4.8%から2012年第3四半期の6.0%に上昇した。なお、2013年入ると両市場とも回復局面を迎えると、軌を一にして改善した。

コロナ禍では、オフィス賃貸市場が調整局面を迎える中、売買市場は堅調に推移し、両市場間の乖離が拡大した。オフィス空室率は、2019年第4四半期の1.8%を底に上昇し、2023年第2四半期の5.9%に達した。コロナ禍当初である2020年は人流抑制に伴い業績悪化したサービス業などでオフィス需要減少した。その後、2021年からは情報通信業や製造業の一部の企業で、オフィス戦略を見直し、移転や解約などによりオフィス床を削減する方針を発表するなど、在宅勤務の普及に伴うオフィス需要減少が目立った1。加えて、2018年から2020年まで供給された新築ビルは概ね内定した状況で竣工したものの、その二次空室という新規供給の副次的な影響もあった。

コロナ禍では、オフィス賃貸市場が調整局面を迎える中、売買市場は堅調に推移し、両市場間の乖離が拡大した。オフィス空室率は、2019年第4四半期の1.8%を底に上昇し、2023年第2四半期の5.9%に達した。コロナ禍当初である2020年は人流抑制に伴い業績悪化したサービス業などでオフィス需要減少した。その後、2021年からは情報通信業や製造業の一部の企業で、オフィス戦略を見直し、移転や解約などによりオフィス床を削減する方針を発表するなど、在宅勤務の普及に伴うオフィス需要減少が目立った1。加えて、2018年から2020年まで供給された新築ビルは概ね内定した状況で竣工したものの、その二次空室という新規供給の副次的な影響もあった。

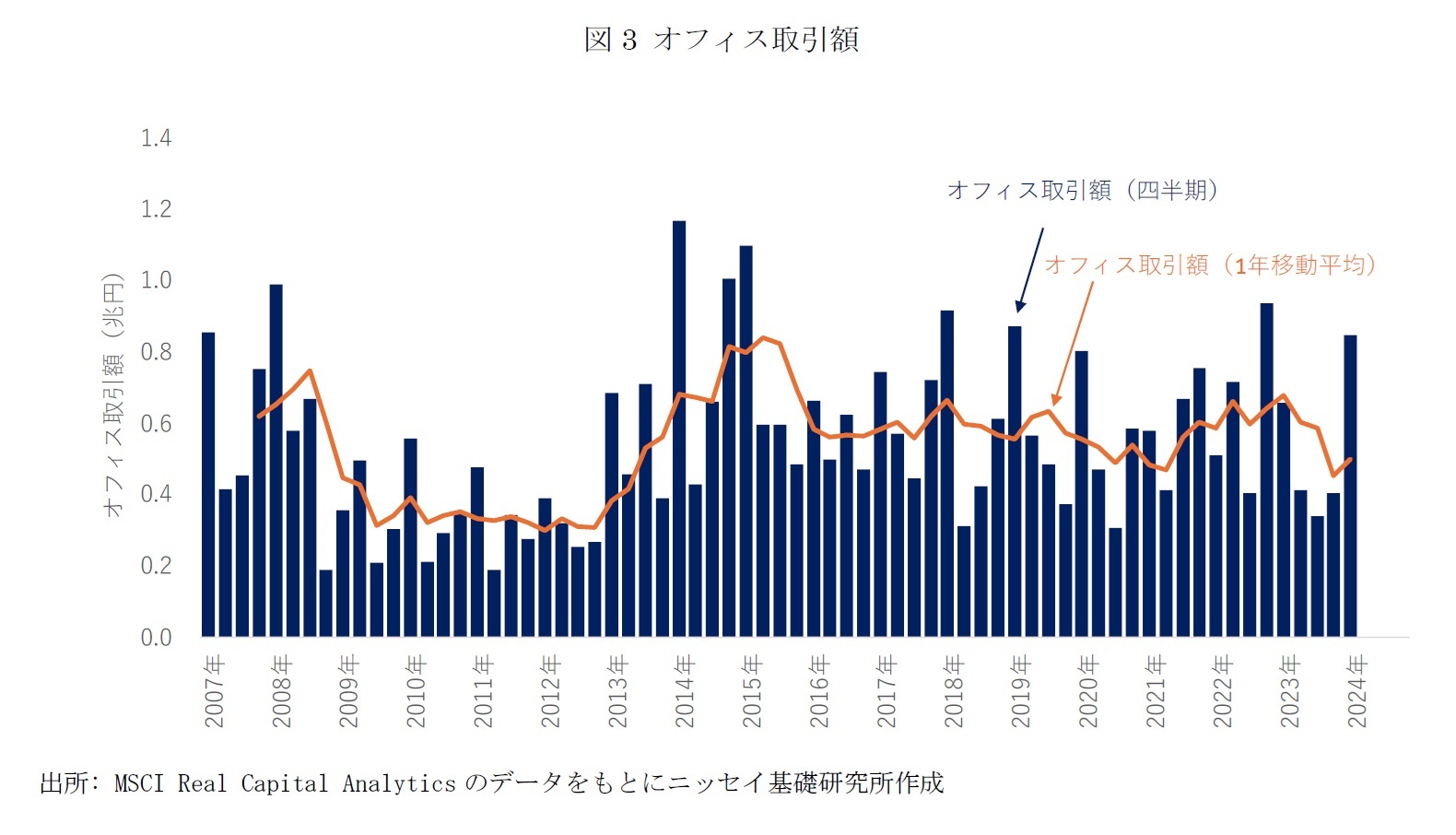

一方、キャップレートは2019年第4四半期の4.2%から2022年第4四半期の3.7%に低下した。コロナ禍が金融危機に発展するのを防ぐために、主要国の中央銀行が迅速かつ大胆な金融緩和を進めたことで、世界金融危機に見られた流動性の枯渇は免れ、むしろカネ余りの状況になった。そのため、世界金融危機時のようなオフィス取引額の落ち込みも見られなかった(図3)。2024年第2四半期のキャップレートは3.7%と、概ねボトム水準で推移し、売買市場と賃貸市場の乖離は続いている。

1 佐久間 誠 「成約事例で見る東京都心部のオフィス市場動向(2021年下期)-「オフィス拡張移転DI」の動向」、不動産投資レポート、2022年02月24日

3――金融政策正常化により再拡大したオフィス売買市場とJ-REIT市場の乖離

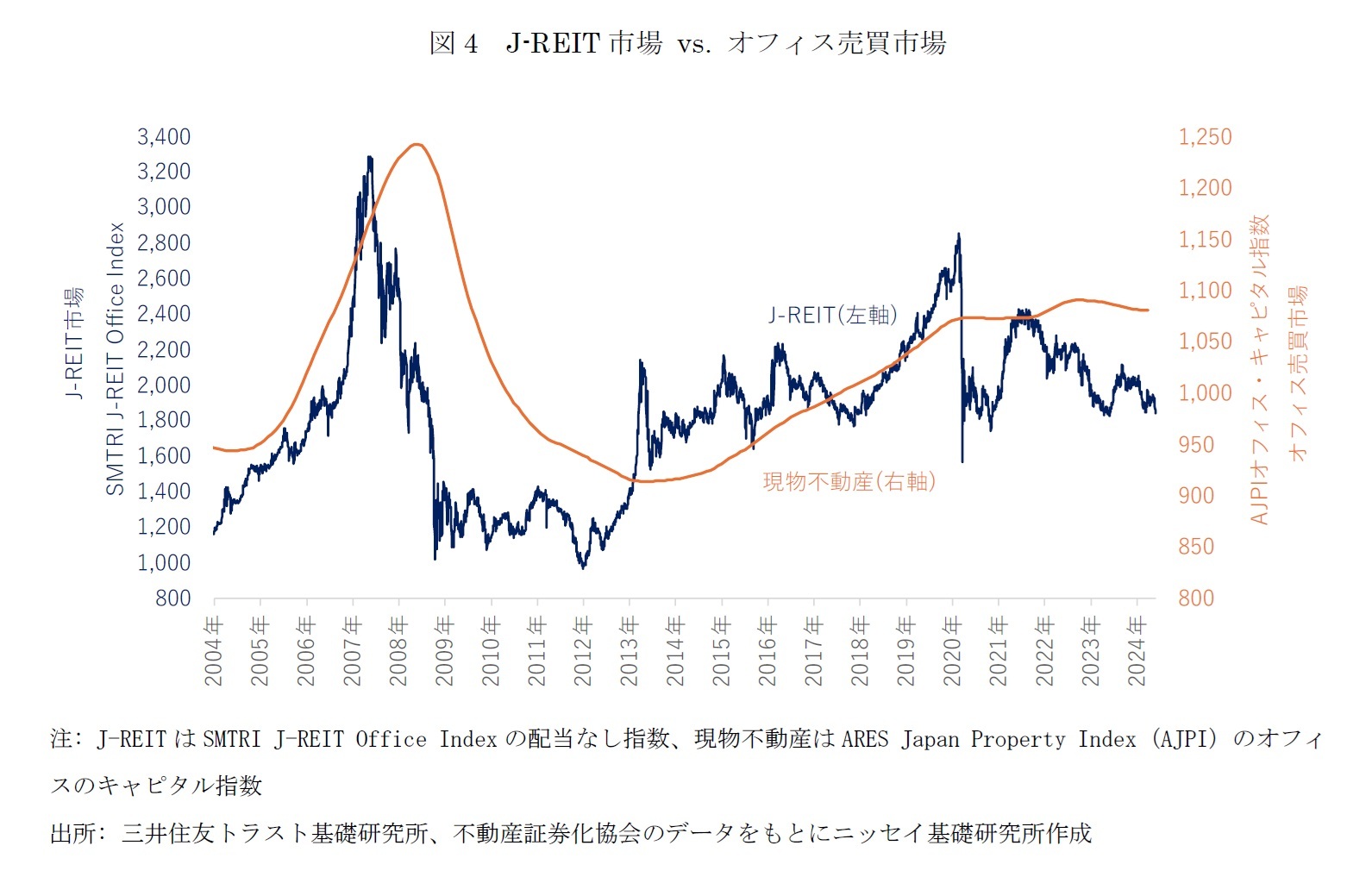

コロナ禍においては、オフィスの売買市場とJ-REIT市場の乖離も顕著になった。J-REITは現物不動産の先行指標とされる。その理由として、J-REITは不動産価格に関する投資家の将来見通しを織り込んで価格形成がされ、日々変動することが挙げられる。もちろん現物不動産も、将来の不動産価格見通しを織り込んで取引が行われるが、株式市場に比べて流動性に劣るため、取引コストが高く、取引には相応の時間を要する。また、物件の個別性が大きいため、市場価格を把握すること自体が容易ではない。このため、J-REITが現物不動産価格に先行する傾向がある。

世界金融危機時には、J-REITが現物不動産に先行した。J-REITが2007年5月にピークアウトしたのに対し、現物不動産価格は11ヶ月遅れの2008年4月に下落に転じた(図4)2。また、回復局面においても同様に、J-REITは2012年1月に底を打ち、現物不動産は15ヶ月後の2013年4月に上昇に転じた。

コロナ禍においては、この関係性が崩れた。J-REITは2020年2月に下落に転じ、翌3月にはリスク回避の動きが強まり急落したため、現物不動産価格も追随して下落するとの懸念が高まった。しかし、それは杞憂に終わり、2020年11月に新型コロナウイルス感染症のワクチンの治験結果が良好との報道が出るとJ-REITは反発し、現物不動産との乖離は収束に向かった。

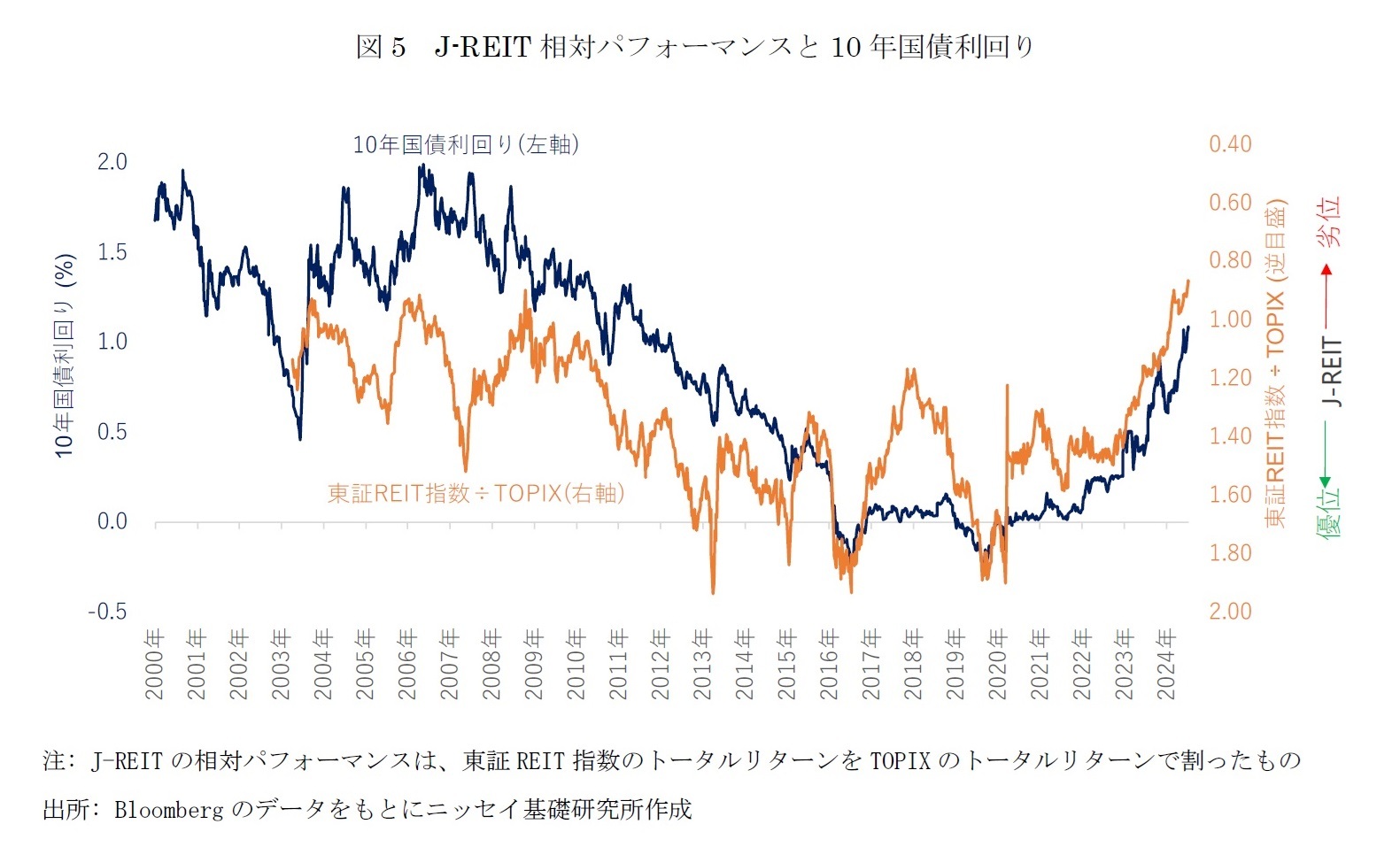

それも束の間に終わり、現在は再びJ-REITと現物不動産の乖離が拡大している。その主因は、日本銀行の金融政策正常化に伴う金利上昇を嫌気し、J-REITが下落したためである。日本銀行は2022年12月にイールドカーブ・コントロールの運用を一部見直したのを皮切りに、徐々に金融政策の修正を進めた。そして、2024年3月にはマイナス金利解除を含む金融政策の枠組みの見直しを実施し、金融政策の正常化に向けて大きく舵を切った。その中で、10年国債利回りは2022年11月末の0.253%から2024年6月末には1.057%に上昇した。

世界金融危機時には、J-REITが現物不動産に先行した。J-REITが2007年5月にピークアウトしたのに対し、現物不動産価格は11ヶ月遅れの2008年4月に下落に転じた(図4)2。また、回復局面においても同様に、J-REITは2012年1月に底を打ち、現物不動産は15ヶ月後の2013年4月に上昇に転じた。

コロナ禍においては、この関係性が崩れた。J-REITは2020年2月に下落に転じ、翌3月にはリスク回避の動きが強まり急落したため、現物不動産価格も追随して下落するとの懸念が高まった。しかし、それは杞憂に終わり、2020年11月に新型コロナウイルス感染症のワクチンの治験結果が良好との報道が出るとJ-REITは反発し、現物不動産との乖離は収束に向かった。

それも束の間に終わり、現在は再びJ-REITと現物不動産の乖離が拡大している。その主因は、日本銀行の金融政策正常化に伴う金利上昇を嫌気し、J-REITが下落したためである。日本銀行は2022年12月にイールドカーブ・コントロールの運用を一部見直したのを皮切りに、徐々に金融政策の修正を進めた。そして、2024年3月にはマイナス金利解除を含む金融政策の枠組みの見直しを実施し、金融政策の正常化に向けて大きく舵を切った。その中で、10年国債利回りは2022年11月末の0.253%から2024年6月末には1.057%に上昇した。

図5は、10年国債利回りと、J-REITの相対パフォーマンスとしてJ-REIT(東証REIT指数)と株式(TOPIX)のトータルリターンの比を示したものである。J-REITの相対パフォーマンスは、基本的には金利動向に左右される時期が多く、2022年後半以降は10年国債利回りの上昇に連動して、東証REIT指数の相対パフォーマンスが悪化したことがわかる3。

2 AJPIのキャピタル指数は不動産鑑定評価に基づくため、スムージング効果を考慮する必要がある。ただし、取引データをもとにヘドニック価格法により品質調整した国土交通省「不動産価格指数(商業用不動産)」やMSCI Real Capital Analyticsの価格指数と比較しても、世界金融危機前後のピークとボトムは同じ傾向をとったため、本稿ではAJPIのキャピタル指数を参照した。

3 日本銀行がマイナス金利政策を導入した2016年以降を見ると、J-REITの相対パフォーマンスが10年国債利回りから大きく乖離して悪化した時期が二回あった。第一に、金融庁が「毎月分配型投信は顧客本位ではない」と指摘したことで、毎月分配型を中心にJ-REIT投信から資金流出が増加した2017年以降の局面である。第二に、コロナ禍では在宅勤務が拡大したことに伴い、J-REIT市場全体の約4割を占めるオフィスが市況の先行きへの懸念が強まったため、2020年以降はJ-REITが相対的に劣後した。

(2024年07月16日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本のオフィス市場のコナンドラム-賃貸・売買・J-REIT市場の不整合】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本のオフィス市場のコナンドラム-賃貸・売買・J-REIT市場の不整合のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.