- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-消費主導の緩やかな回復へ

2024年06月14日

欧州経済見通し-消費主導の緩やかな回復へ

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2.経済・金融環境の見通し

( 見通し:実質賃金の回復が成長を後押し )

今後については、実質ベースでの所得環境が改善するなか、消費を中心にした回復が進むと見られる。また、ECBが金融引き締め度合いを緩和させることも景気の下支えになるだろう。

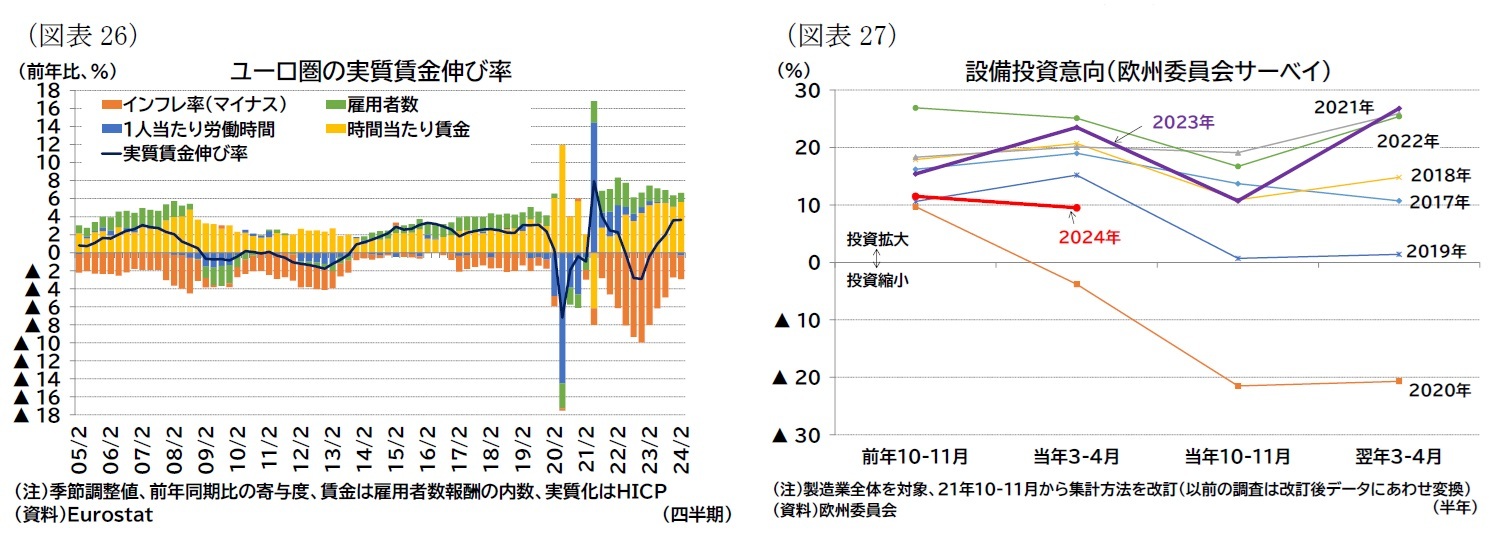

消費については、インフレ率の低下が進んだ一方で、賃金上昇率が高止まりしているため、実質所得環境の改善が続いている。雇用者全体の実質賃金総額の伸び率は1-3月期で前年比3.6%と、コロナ禍前の伸び率を上回る(19年平均は前年比2.9%、図表26)。景況感の改善が緩慢なため、家計が積極的に消費を活性化させることは見込みにくいが、消費は実質所得の回復に合わせる形での緩やかな改善が続くと見られる。

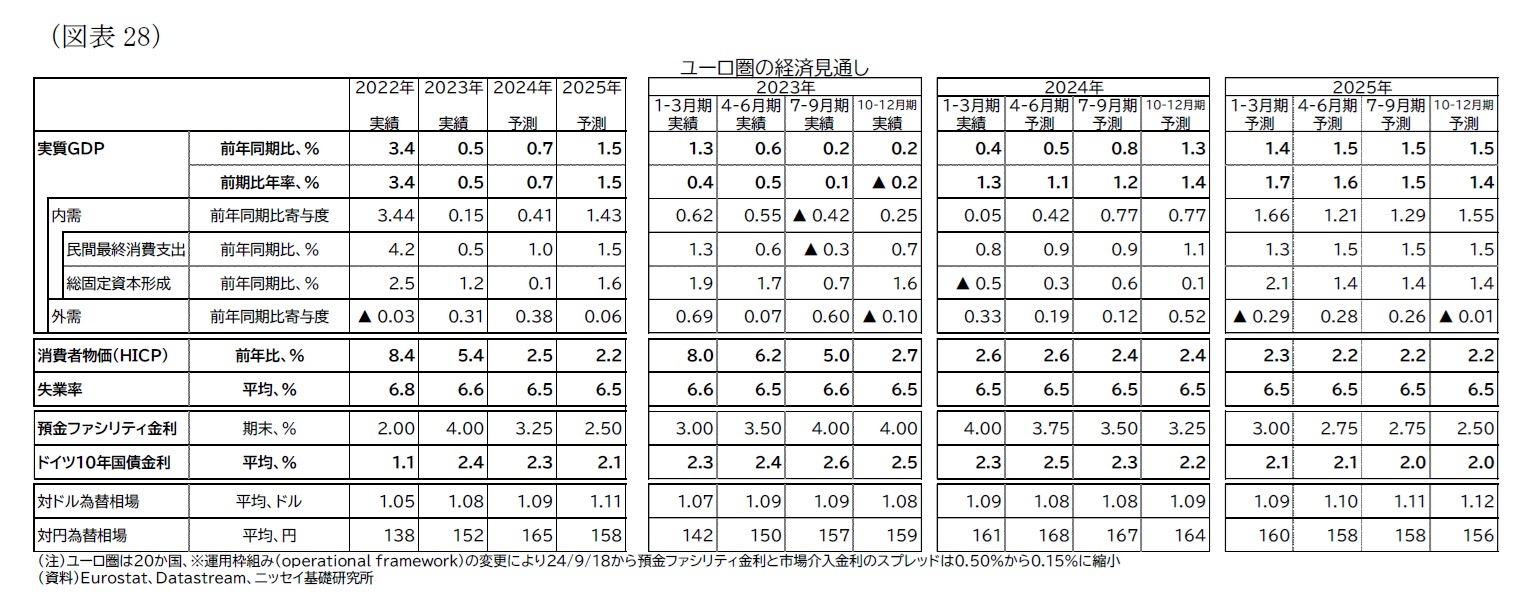

投資については、高金利や景気減速のほか、エネルギーコストの上昇や熟練労働者の不足といった事業環境の厳しさ、地政学的リスクの高まりなど不確実性が高まっており、民間部門の投資意欲が例年と比較して低い(図表27)。RRFは投資の下支え要因となるが、計画の進展がやや遅れている点は懸念材料と言える(現時点での資金配分額は全体の4割に満たない8)。EUや加盟国では産業政策を含めた競争力の改善に取り組んでおり、また、金利や景気面での経済環境面での改善も進むことから、今後は投資も回復すると見ているが、短期的には力強さに欠けるだろう。

今後については、実質ベースでの所得環境が改善するなか、消費を中心にした回復が進むと見られる。また、ECBが金融引き締め度合いを緩和させることも景気の下支えになるだろう。

消費については、インフレ率の低下が進んだ一方で、賃金上昇率が高止まりしているため、実質所得環境の改善が続いている。雇用者全体の実質賃金総額の伸び率は1-3月期で前年比3.6%と、コロナ禍前の伸び率を上回る(19年平均は前年比2.9%、図表26)。景況感の改善が緩慢なため、家計が積極的に消費を活性化させることは見込みにくいが、消費は実質所得の回復に合わせる形での緩やかな改善が続くと見られる。

投資については、高金利や景気減速のほか、エネルギーコストの上昇や熟練労働者の不足といった事業環境の厳しさ、地政学的リスクの高まりなど不確実性が高まっており、民間部門の投資意欲が例年と比較して低い(図表27)。RRFは投資の下支え要因となるが、計画の進展がやや遅れている点は懸念材料と言える(現時点での資金配分額は全体の4割に満たない8)。EUや加盟国では産業政策を含めた競争力の改善に取り組んでおり、また、金利や景気面での経済環境面での改善も進むことから、今後は投資も回復すると見ているが、短期的には力強さに欠けるだろう。

域外経済は、緩やかな回復を見込んでいる。最大の輸出相手国である米経済は減速が見込まれるものの、景気後退入りは回避され、利下げによる金融環境の改善にも期待できる。ただし、中国の不動産不況が長引くなど輸出先によっては軟調な動きが続く。域外需要全体で見ると、不透明感が残る状況での回復となるだろう。

上記を踏まえて、暦年でみた欧州経済の成長率は24年0.7%、25年1.5%になると予想する(図表28)。

上記を踏まえて、暦年でみた欧州経済の成長率は24年0.7%、25年1.5%になると予想する(図表28)。

インフレ率は24年2.5%、25年2.2%と予想する(表紙図表2、図表28)。

総合インフレ率、コアインフレ率に目標達成が視野に入る状況ではあるものの、24年は賃金上昇率の高止まりが続くと見られることもあり、目標をやや上回った状況で粘着性の高い動きとなると予想する。その中で、企業の価格転嫁が姿勢が弱まっていることを背景にしたごく緩やかな低下を予想している。

ECBの金融政策運営は、メインシナリオでは賃金上昇圧力の消費者物価への転嫁が大きく進まないことを確認した上で、24年は3か月に1度のペースでの利下げを実施、25年にはさらに利下げのペースを落とすと予想する。政策金利は預金ファシリティ金利で24年末3.25%、25年末2.50%を予想する。ただし、インフレの不確実性は高く、インフレ圧力の持続性が強いと判断した場合は、やや高めの政策金利で据え置く、据え置き期間を長くするといった調整が行われるだろう。

ドイツ10年債金利は、利下げに沿う形でやや低下し、24年平均2.3%、25年平均2.1%での推移を予想している(表紙図表2、図表28)。年後半からのPEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

なお、24年6月には欧州議会選挙が実施された。結果は概ね事前予想の通りで、フォンデアライエン委員長が所属する中道右派(EPP:欧州人民党)が第1党を維持し、中道左派(S&D:社会民主進歩同盟)がEPPに続いた。また、予想通り環境・地域主義政党(Green/EFA:緑の党・欧州自由連合)や中道リベラル派(Renew:欧州刷新)が大幅に議席を減らし、右派(ECR:欧州保守改革、ID:アイデンティティと民主主義、その他無所属の右派政党9)が議席を伸ばした。

改選前と同様、親EUであるEPP、S&P、Renewの中道3会派で過半数を超える議席を維持し、引き続きこれらの会派が協力して議会運営を主導していくことが見込まれる。

選挙を受けて、欧州委員会も新体制となる。現体制下ではグリーン・デジタル関連の法制化が進んだが、新体制下では、目下の懸念事項である競争力と防衛・安全保障を重視する姿勢が強まると見られる。

また、フランスでマクロン大統領の政党(「再生」)が所属するRenewが大幅議席減となったことで、マクロン大統領は下院を解散、総選挙が実施される(6月30日および7月7日投票予定)。欧州議会選ではルペン氏の政党(「国民連合」)が所属するIDが30%超の得票率で15%に満たないRenewを圧勝した。直近の世論調査でも大統領の与党連合が、国民連合や左派連合の後塵を拝しており、大きく議席を減らす可能性がある。金融市場では国民連合の勝利が財政拡張につながるとの見方からフランス国債利回りが上昇し、対独国債スプレッドが拡大している(前掲図表25)。国民連合が勝利し、大統領と首相の所属政党のねじれが生じれば、内外における政策推進力の低下が懸念される。

8 配分済金額を補助金1561.7億ユーロ、融資841.5億ユーロで、全体予算を補助金3570億ユーロ、融資2910億ユーロで計算。Recovery and Resilience Scoreboard(24年6月15日アクセス)。

9 ドイツの右派政党AfD(ドイツのための選択肢)はIDの中核であったが、直前に除籍され無所属となった。

総合インフレ率、コアインフレ率に目標達成が視野に入る状況ではあるものの、24年は賃金上昇率の高止まりが続くと見られることもあり、目標をやや上回った状況で粘着性の高い動きとなると予想する。その中で、企業の価格転嫁が姿勢が弱まっていることを背景にしたごく緩やかな低下を予想している。

ECBの金融政策運営は、メインシナリオでは賃金上昇圧力の消費者物価への転嫁が大きく進まないことを確認した上で、24年は3か月に1度のペースでの利下げを実施、25年にはさらに利下げのペースを落とすと予想する。政策金利は預金ファシリティ金利で24年末3.25%、25年末2.50%を予想する。ただし、インフレの不確実性は高く、インフレ圧力の持続性が強いと判断した場合は、やや高めの政策金利で据え置く、据え置き期間を長くするといった調整が行われるだろう。

ドイツ10年債金利は、利下げに沿う形でやや低下し、24年平均2.3%、25年平均2.1%での推移を予想している(表紙図表2、図表28)。年後半からのPEPPの償還再投資の段階的削減に伴い、「分断化」防止手段は制約されるが、南欧金利の上昇などは想定しておらず、域内の金利格差(「分断化」)がECBの金融引き締めを阻害する可能性は低いと考えている。

なお、24年6月には欧州議会選挙が実施された。結果は概ね事前予想の通りで、フォンデアライエン委員長が所属する中道右派(EPP:欧州人民党)が第1党を維持し、中道左派(S&D:社会民主進歩同盟)がEPPに続いた。また、予想通り環境・地域主義政党(Green/EFA:緑の党・欧州自由連合)や中道リベラル派(Renew:欧州刷新)が大幅に議席を減らし、右派(ECR:欧州保守改革、ID:アイデンティティと民主主義、その他無所属の右派政党9)が議席を伸ばした。

改選前と同様、親EUであるEPP、S&P、Renewの中道3会派で過半数を超える議席を維持し、引き続きこれらの会派が協力して議会運営を主導していくことが見込まれる。

選挙を受けて、欧州委員会も新体制となる。現体制下ではグリーン・デジタル関連の法制化が進んだが、新体制下では、目下の懸念事項である競争力と防衛・安全保障を重視する姿勢が強まると見られる。

また、フランスでマクロン大統領の政党(「再生」)が所属するRenewが大幅議席減となったことで、マクロン大統領は下院を解散、総選挙が実施される(6月30日および7月7日投票予定)。欧州議会選ではルペン氏の政党(「国民連合」)が所属するIDが30%超の得票率で15%に満たないRenewを圧勝した。直近の世論調査でも大統領の与党連合が、国民連合や左派連合の後塵を拝しており、大きく議席を減らす可能性がある。金融市場では国民連合の勝利が財政拡張につながるとの見方からフランス国債利回りが上昇し、対独国債スプレッドが拡大している(前掲図表25)。国民連合が勝利し、大統領と首相の所属政党のねじれが生じれば、内外における政策推進力の低下が懸念される。

8 配分済金額を補助金1561.7億ユーロ、融資841.5億ユーロで、全体予算を補助金3570億ユーロ、融資2910億ユーロで計算。Recovery and Resilience Scoreboard(24年6月15日アクセス)。

9 ドイツの右派政党AfD(ドイツのための選択肢)はIDの中核であったが、直前に除籍され無所属となった。

( リスク:成長率は下方、インフレは上下双方にリスク )

予想に対するリスクは、引き続き成長率に対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあると考える。

成長率の下振れリスクとしては、域外需要の悪化のほか、実体経済の想定以上の減速、金融システムリスクの顕在化が挙げられる。

域外経済は、メインシナリオでは米国需要の底堅さに支えられた成長が続くと想定しているが、今後、米国の景気が想定以上に悪化したり、また中国の不動産不況が深刻化したりすれば成長の下振れ要因となる。

また、金融引き締め環境の長期化で、企業の資金繰りのひっ迫や不良債権が増加し、景気が下振れるリスクも残っている。当面は高金利の影響を受けやすい商業用不動産などで経営悪化が進む可能性には注意が必要だろう。ノンバンクなど相対的に規制の緩い金融機関を中心に不良債権が増加し、金融システムへのストレスが強まる可能性がある。ECBが金融引き締め度合いを緩和させることで、こうしたリスクは軽減すると見られるが、インフレ圧力が長期化し利下げペースの減速や利下げの打ち止めが行われればリスクも残ることになる。

インフレについては、上振れリスクとして、賃金上昇率の高止まりによるインフレ圧力の継続や地政学的緊張の高まりによる商品価格の再高騰など挙げられる。

賃金上昇圧力については、成長率の改善などを受けて企業が再び人件費を販売価格に転嫁する姿勢を積極化させれば、インフレの粘着性をより高める可能性がある。

地政学的要因では、ウクライナの戦争や中東の紛争が激化し、エネルギーや農作物の供給や輸送網に影響が生じれば、これらの商品価格が再上昇するリスクがある。なお、農作物価格に関しては輸出規制や気候要因も上昇圧力となる可能性がある。

一方、下振れリスクとして、成長率の停滞により雇用環境が悪化すれば、賃金上昇圧力が低下し、企業の価格転嫁姿勢が大幅に弱まる可能性がある。また原材料の主要輸入国のひとつである中国の物価上昇率が低迷しているため、原材料価格の抑制を通じたインフレ鎮静化が進む可能性もある。

予想に対するリスクは、引き続き成長率に対しては下振れリスクに傾き、インフレ見通しに対しては上振れと下振れの双方にリスクがあると考える。

成長率の下振れリスクとしては、域外需要の悪化のほか、実体経済の想定以上の減速、金融システムリスクの顕在化が挙げられる。

域外経済は、メインシナリオでは米国需要の底堅さに支えられた成長が続くと想定しているが、今後、米国の景気が想定以上に悪化したり、また中国の不動産不況が深刻化したりすれば成長の下振れ要因となる。

また、金融引き締め環境の長期化で、企業の資金繰りのひっ迫や不良債権が増加し、景気が下振れるリスクも残っている。当面は高金利の影響を受けやすい商業用不動産などで経営悪化が進む可能性には注意が必要だろう。ノンバンクなど相対的に規制の緩い金融機関を中心に不良債権が増加し、金融システムへのストレスが強まる可能性がある。ECBが金融引き締め度合いを緩和させることで、こうしたリスクは軽減すると見られるが、インフレ圧力が長期化し利下げペースの減速や利下げの打ち止めが行われればリスクも残ることになる。

インフレについては、上振れリスクとして、賃金上昇率の高止まりによるインフレ圧力の継続や地政学的緊張の高まりによる商品価格の再高騰など挙げられる。

賃金上昇圧力については、成長率の改善などを受けて企業が再び人件費を販売価格に転嫁する姿勢を積極化させれば、インフレの粘着性をより高める可能性がある。

地政学的要因では、ウクライナの戦争や中東の紛争が激化し、エネルギーや農作物の供給や輸送網に影響が生じれば、これらの商品価格が再上昇するリスクがある。なお、農作物価格に関しては輸出規制や気候要因も上昇圧力となる可能性がある。

一方、下振れリスクとして、成長率の停滞により雇用環境が悪化すれば、賃金上昇圧力が低下し、企業の価格転嫁姿勢が大幅に弱まる可能性がある。また原材料の主要輸入国のひとつである中国の物価上昇率が低迷しているため、原材料価格の抑制を通じたインフレ鎮静化が進む可能性もある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年06月14日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-消費主導の緩やかな回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-消費主導の緩やかな回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.