- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス

バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス

経済研究部 主任研究員 三浦 祐介

文字サイズ

- 小

- 中

- 大

4――今後の展望

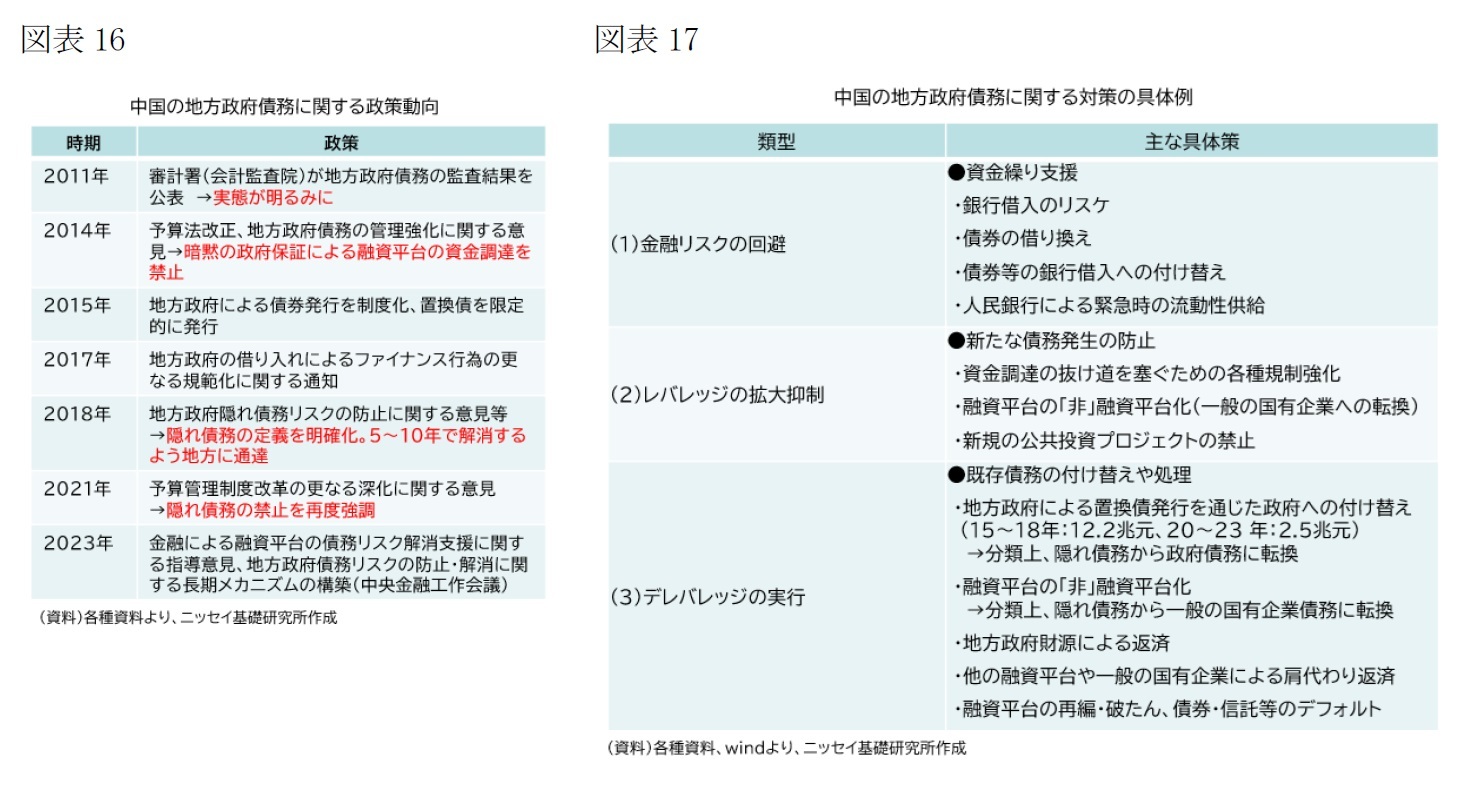

バランスシート調整の主体という観点では、目下の不動産セクターの調整をうまく乗り越えられたとして、地方政府の債務、とくに融資平台の債務の処理が残る最大の課題である。

融資平台の債務は、銀行からの借り入れや債券発行のほか、中国におけるシャドーバンキングの代表格とされる信託スキームの活用など様々な形態で存在しており、2011年に実態が明らかにされて以来、度重なる対応がとられてきた(図表16)。14年に対策が始動した際には、同年末時点で隠れ債務の規模を一度確定したうえで、地方政府による置換債の発行(15~18年にかけて総額12.2兆元)を通じて政府債務に付け替えることで、隠れ債務の処理が試みられた。ところが、経済下支えのための公共投資など地方政府の資金需要に変わりはなかったため、その後も規制の抜け穴を通じて、再び隠れ債務が増大した。

こうした実情を受け、17年以降、追加の対策が講じられるようになり、現在に至る。これまでに打ち出された具体策は図表17の通りである。導入されたタイミングは策によりまちまちだが、(1)は金融リスク顕在化の回避、(2)はレバレッジ拡大の抑制、(3)はデレバレッジの実行、の3種類に大別できる。21年からは、北京市や広東省、上海市など財政的に余力のある地方が「隠れ債務ゼロ」達成のパイロットケースと位置付けられ、このうち北京市と広東省については、その目標を達成したようだ。また、23年からは、債務リスクの高い12の省・市を重点対象とし、新規の公共投資を原則として禁じるなど、次々と新たな策が講じられている。

その進捗は、第2節で示した通りで、(2)はある程度の効果をあげているものの、完全な抑制にまでは至っていない。また、デレバレッジにおいて本質的に重要となる(3)はまだ道半ばだ。地方政府への付け替えや、地方政府の歳入等による返済は地道に続けられているものの、(1)が最重要と位置付けられており、金融リスクの引き金となり得る融資平台の破たんや債券のデフォルトといった踏み込んだ対策は、回避されている。

目下の不動産セクターに加えて、地方政府のバランスシート調整の影響が今後本格化するなか、経済の腰折れを回避することはできるだろうか。先にみた過去のパターンに基づけば、不動産開発投資の減少や、地方の財源制約による公共投資の下押しに対して、別の部門の投資が支えることで、引き続き緩やかな減速にとどめるという経済運営が目指されることになるだろう。実際、足もとではそうした動きがみられるが、これまでとは取り巻く環境が変わりつつある点には留意が必要だ。

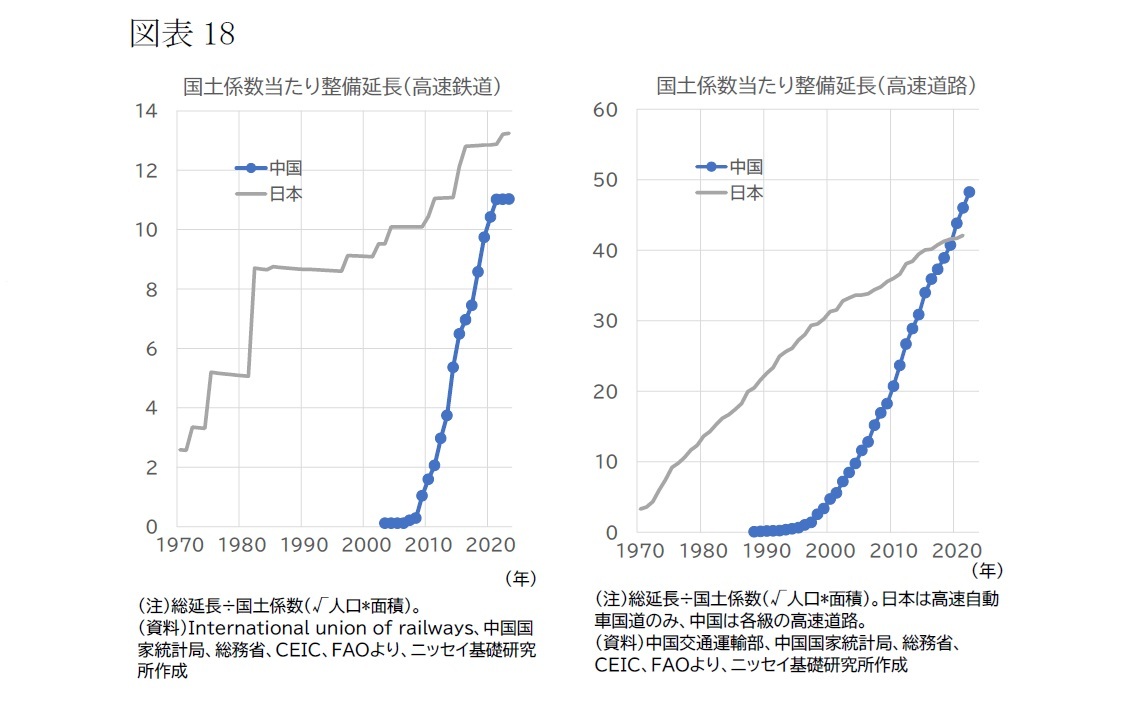

今後の経済下支えで重要な役割を担うのは、まず中央政府だ。上述の通り、中央政府の財政にまだ余力があるため、今後は中央政府の財源に基づく公共投資などに軸足が移るだろう。実際、2023年10月の特別国債増発、24年3月の超長期特別国債増発など、その証左となる動きが本格化している。ただし、公共投資の余地は従来よりも狭まっているとみられる。例えば、高速道路や高速鉄道といった伝統的なインフラの整備状況について、人口と国土面積により基準化して比較すると、既に今日の日本並みの水準に達している(図表18)。このため、近年中国政府は、5G基地局やデータセンター、EV充電スタンドなど新型のインフラのほか、国家安全の強化に資する施設(資源備蓄など)整備のように、様々な名目で需要を創出しているが、投資押し上げの規模には限りがあるだろう6。

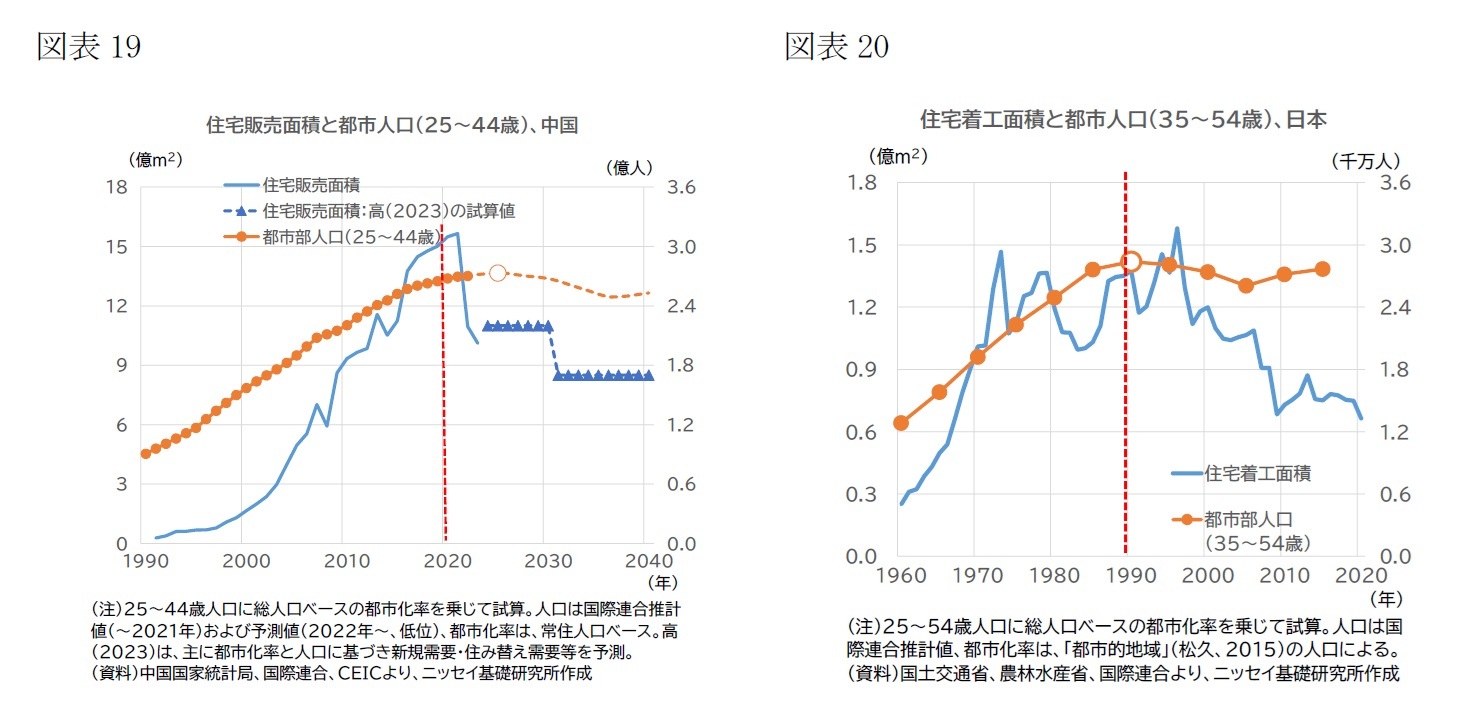

不動産開発投資に関しては、現在の不動産不況を無事に乗り越えることができたとしても、今後下支えの役割を期待することは難しそうだ。まだ都市化の余地は残っている一方で、人口の減少傾向が続く見込みで、不動産市場が構造的な転換点を迎えているためだ。例えば、住宅購入年齢層の都市部人口(試算値)と住宅販売面積について、過去の推移と現地シンクタンクによる今後の予測をみたものが図表19だ。これによれば、住宅需要は、21年の15.7億m2をピークとして、今後は11億m2から8.5億m2へと段階的にシフトダウンしていく見通しだ。なお、日本についても、同様に過去の推移をみると(図表20)、着工面積は94年の1.5億m2をピークとして、住宅市場の飽和と人口減少に伴い1.2億m2から0.9億m2へとシフトダウンしており、中国で予想される動きと概ね同じ傾向がみられる。

なお、これら実体経済面での下支えに加え、金融システムによる支援は強化される可能性が高い。例えば、23年に打ち出された隠れ債務対策においては、少なくとも25年までは融資平台の債券デフォルト発生を回避し、それをサポートするために緊急時には人民銀行による流動性供給を実施する考えが示されている。不動産市場悪化の結果、不動産デベロッパーに対する地方政府の土地使用権売却収入が減少しており、地方政府および融資平台の資金繰りが厳しくなりつつある。このため、不動産デベロッパーのデレバレッジが地方政府のデレバレッジ、ひいては金融機関の不良債権増加を招き、負の影響が連鎖することがリスクとなっているが、こうした流動性支援は連鎖防止の役割を果たすことが期待される。

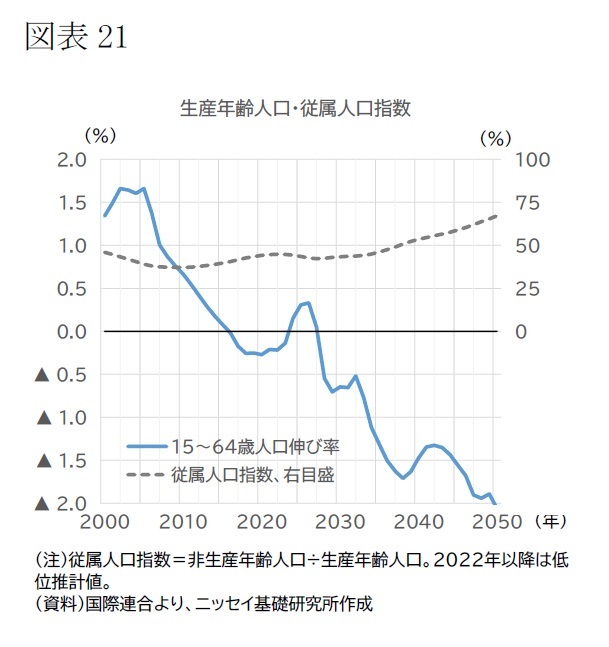

今後残された期間としては、人口の変化を踏まえると約10年がひとつの目安となるだろう。生産年齢人口(15~64歳)の減少は、中国経済に対する長期的な下押しする圧力としてじわじわと作用しつつあるが、国連の推計(22年版の低位推計)によれば、そのペースは32年以降、加速する見込みであり、消費への下押しや貯蓄率低下による投資への下押しが強まる可能性が高い(図表21)。23年10月に開催された中央金融工作会議では、不動産や地方政府債務といった金融リスク対策を進めるうえで、「速さと安定の関係をよく理解し、安定した大局という前提のもと、タイミングと度合い、効果を見極める」必要があると述べられているが、今後は「速さ」も意識する必要に迫られつつあるといえよう。

今後残された期間としては、人口の変化を踏まえると約10年がひとつの目安となるだろう。生産年齢人口(15~64歳)の減少は、中国経済に対する長期的な下押しする圧力としてじわじわと作用しつつあるが、国連の推計(22年版の低位推計)によれば、そのペースは32年以降、加速する見込みであり、消費への下押しや貯蓄率低下による投資への下押しが強まる可能性が高い(図表21)。23年10月に開催された中央金融工作会議では、不動産や地方政府債務といった金融リスク対策を進めるうえで、「速さと安定の関係をよく理解し、安定した大局という前提のもと、タイミングと度合い、効果を見極める」必要があると述べられているが、今後は「速さ」も意識する必要に迫られつつあるといえよう。

6 政府系シンクタンクのある予測によれば、21~25年の5年間で見込まれる新型インフラの投資額は累計で20兆元(年平均で4兆元)とされている(国家发展改革委员会「“十四五”新型基础设施建设专家谈:新型基础设施建设呼唤新型投融资体系」、2021年12月21日)。これは、ここ数年の固定資産投資額(年間80兆元前後、試算値)に対して、5%程度にとどまる。

(2024年06月11日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

| 2025/10/15 | 中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセスのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.