- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問

2024年04月24日

文字サイズ

- 小

- 中

- 大

1.中国経済の概況

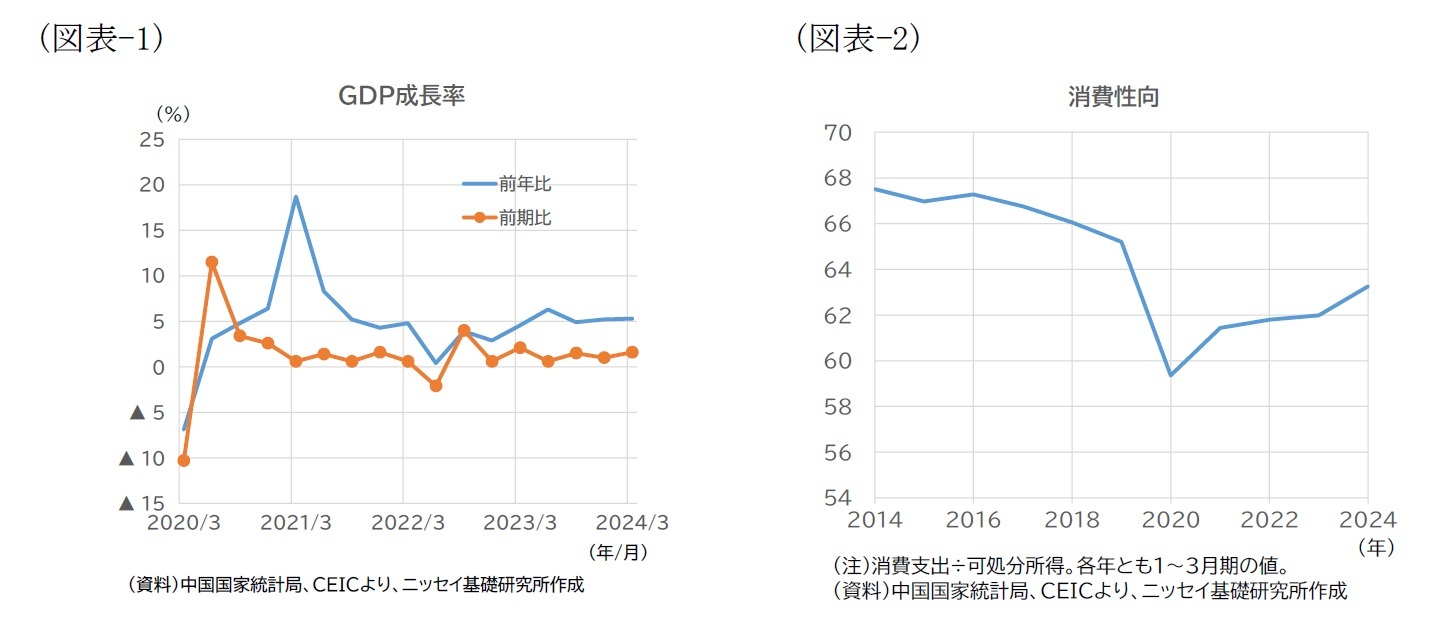

中国国家統計局が4月16日に公表した2024年1~3月期の実質GDP成長率は、前年同期比+5.3%と、前期(23年10~12月期)の+5.2%から伸びが小幅に加速した(図表-1)。季節調整後の前期比も+1.6%と、前期(同+1.0%)から加速している。3月に開催された全国人民代表大会(全人代)で掲げた今年の成長率目標である「+5%前後」に対して、比較的好調な出だしとなった。

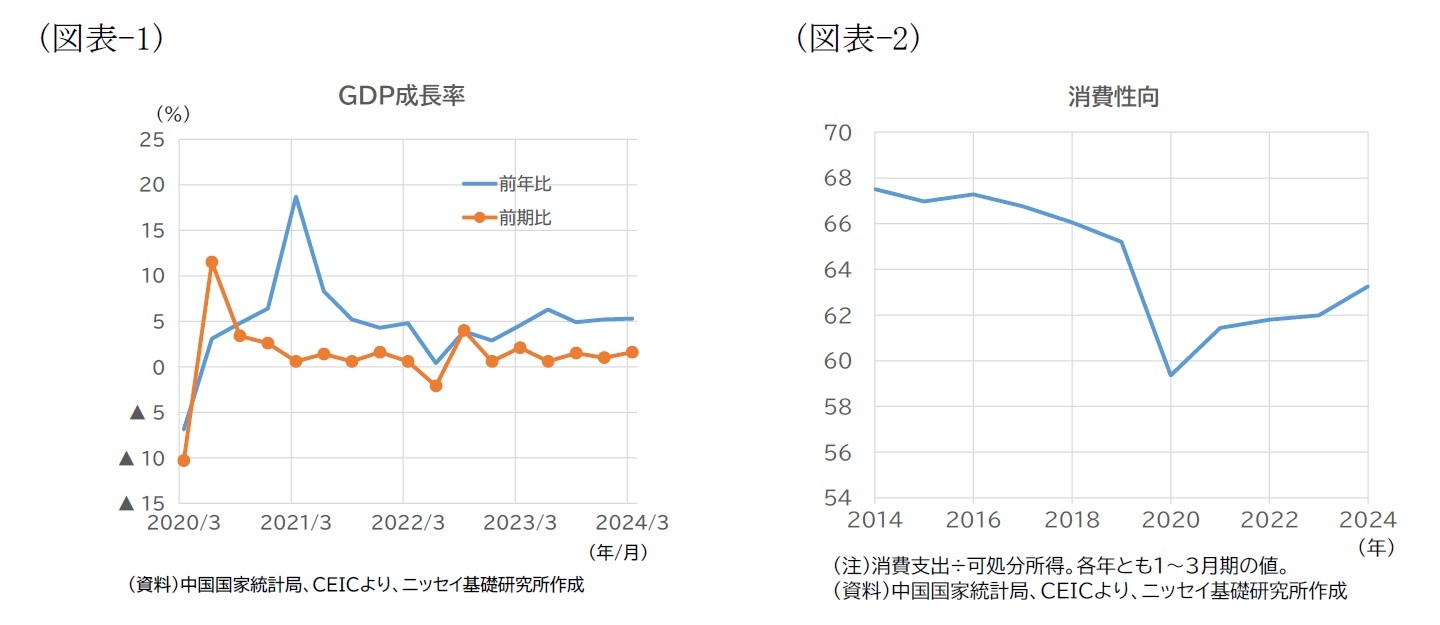

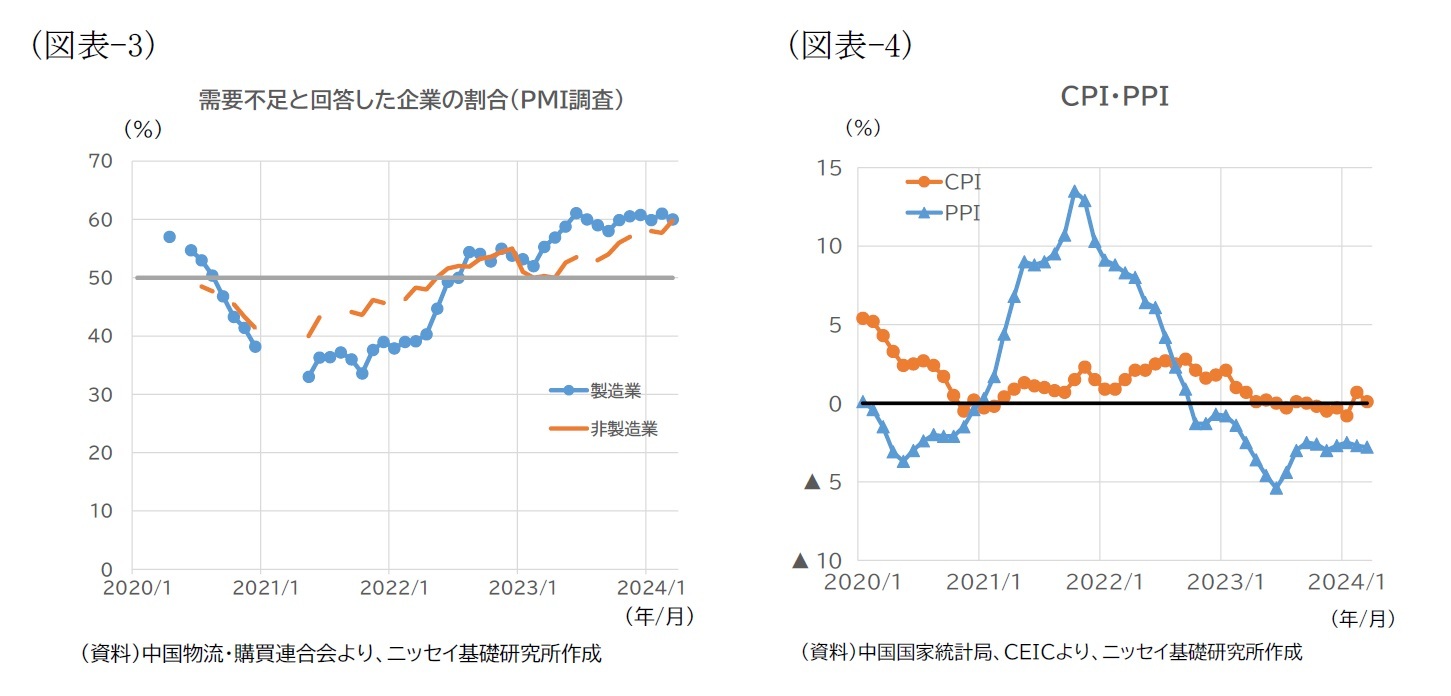

23年中は、前年までのゼロコロナ政策終了により経済が再開した後も、長引く不動産不況や外需の悪化により需要不足が深刻化し、経済の改善ペースは一進一退であったが、足元では再び一進に転じたといえよう。もっとも、改善の主因は外需であり、内需の回復はまだら模様の状況にある。例えば、不動産販売面積や不動産開発投資など不動産関連の指標には改善の兆しがみられない。また、家計の消費マインドは前年に比べれば改善傾向にあるが、依然コロナ前を下回る水準にある(図表-2)。総じて需要不足の状況に変わりはなく、PMI調査で「需要不足」と回答する製造業企業の割合は、23年後半以降、6割以上で高止まりを続けている(図表-3)。

こうしたなか、消費者物価(CPI)は、前年同期比±0%にとどまっているほか(図表-4)、工業生産者出荷価格(PPI)も、同▲2.7%と、マイナス圏での足踏みが続いている。GDPデフレーター(≒GDPの名目伸び率-実質伸び率)も4四半期連続でマイナスとなっており、デフレ懸念が強まっている。

23年中は、前年までのゼロコロナ政策終了により経済が再開した後も、長引く不動産不況や外需の悪化により需要不足が深刻化し、経済の改善ペースは一進一退であったが、足元では再び一進に転じたといえよう。もっとも、改善の主因は外需であり、内需の回復はまだら模様の状況にある。例えば、不動産販売面積や不動産開発投資など不動産関連の指標には改善の兆しがみられない。また、家計の消費マインドは前年に比べれば改善傾向にあるが、依然コロナ前を下回る水準にある(図表-2)。総じて需要不足の状況に変わりはなく、PMI調査で「需要不足」と回答する製造業企業の割合は、23年後半以降、6割以上で高止まりを続けている(図表-3)。

こうしたなか、消費者物価(CPI)は、前年同期比±0%にとどまっているほか(図表-4)、工業生産者出荷価格(PPI)も、同▲2.7%と、マイナス圏での足踏みが続いている。GDPデフレーター(≒GDPの名目伸び率-実質伸び率)も4四半期連続でマイナスとなっており、デフレ懸念が強まっている。

2.需要の動向

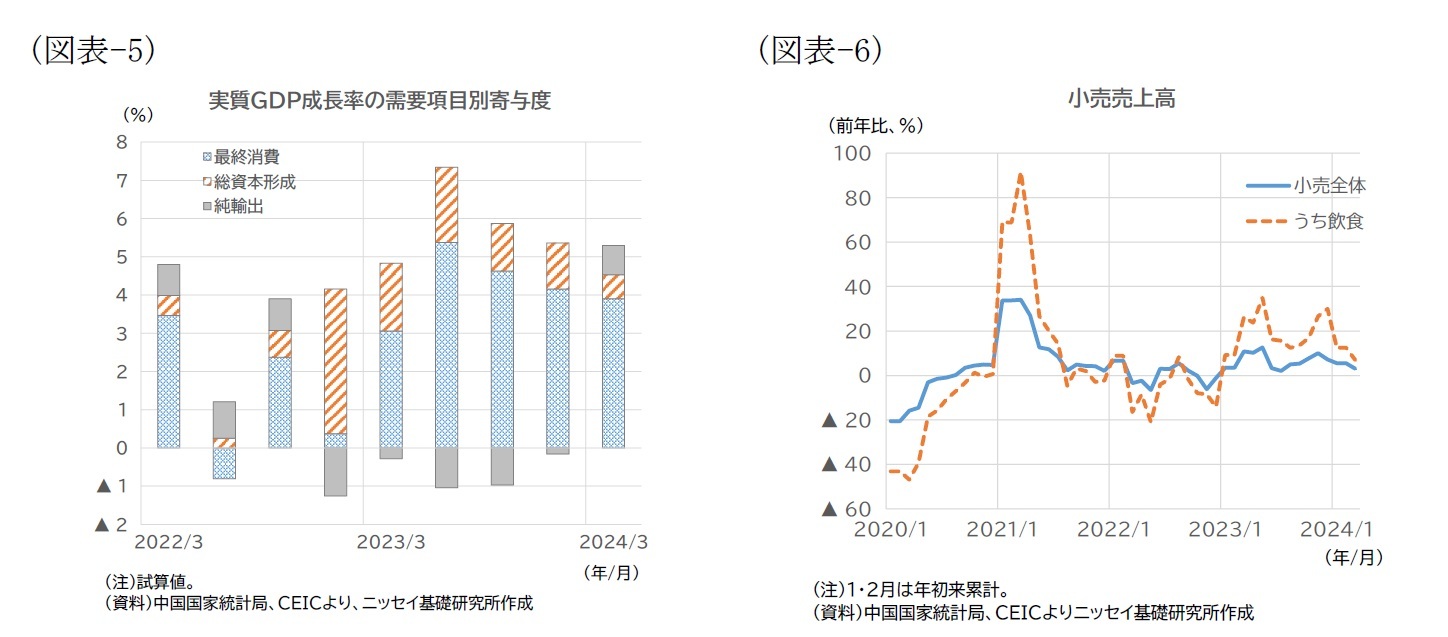

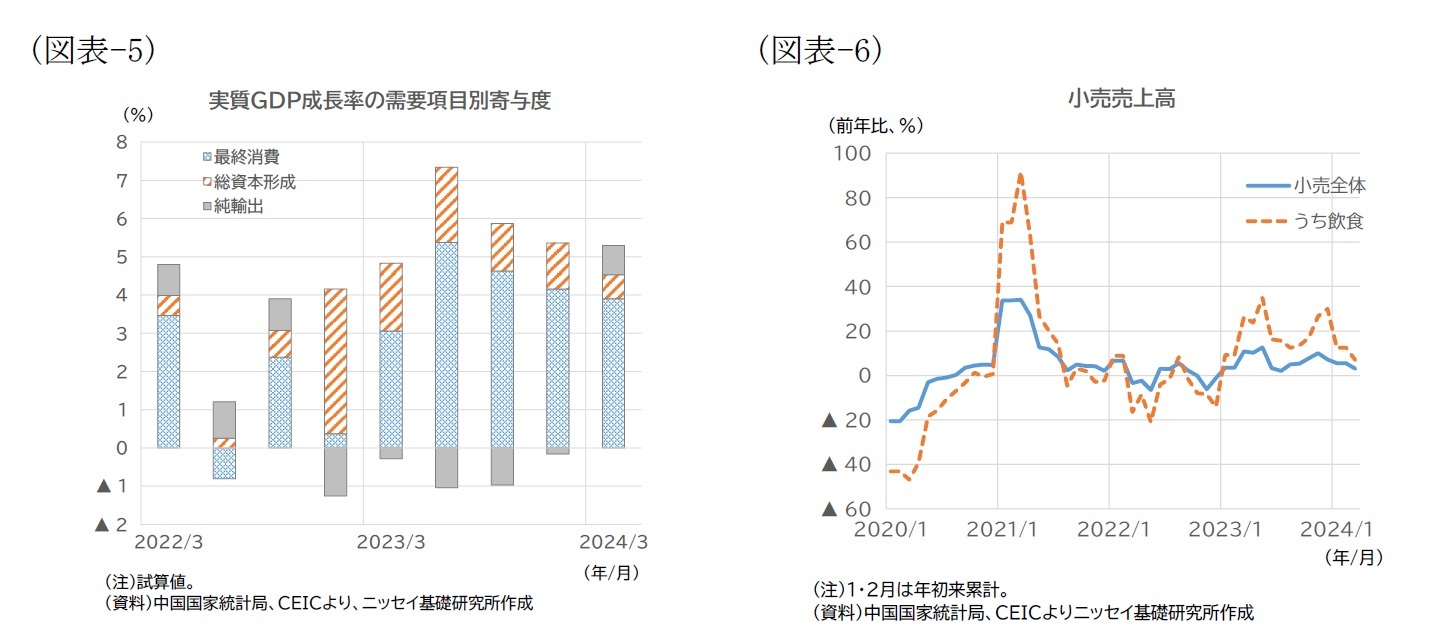

1~3月期の実質GDP成長率における最終消費(個人消費+政府消費)の寄与度は、+3.9%PTと、前期の+4.2%PTから低下した(図表-5)。小売売上高の前年比名目伸び率を見ると(図表-6)、1~3月期は前年同期比+4.7%と、前期の同+8.3%から減速しており、前年同期の同+5.8%と比べても低い水準にある。家計の先行き不安が根強く、観光などサービスについては回復傾向にあるとみられるが、個人消費の冷え込みは全体として続いている。政府消費も伸び悩んだ。

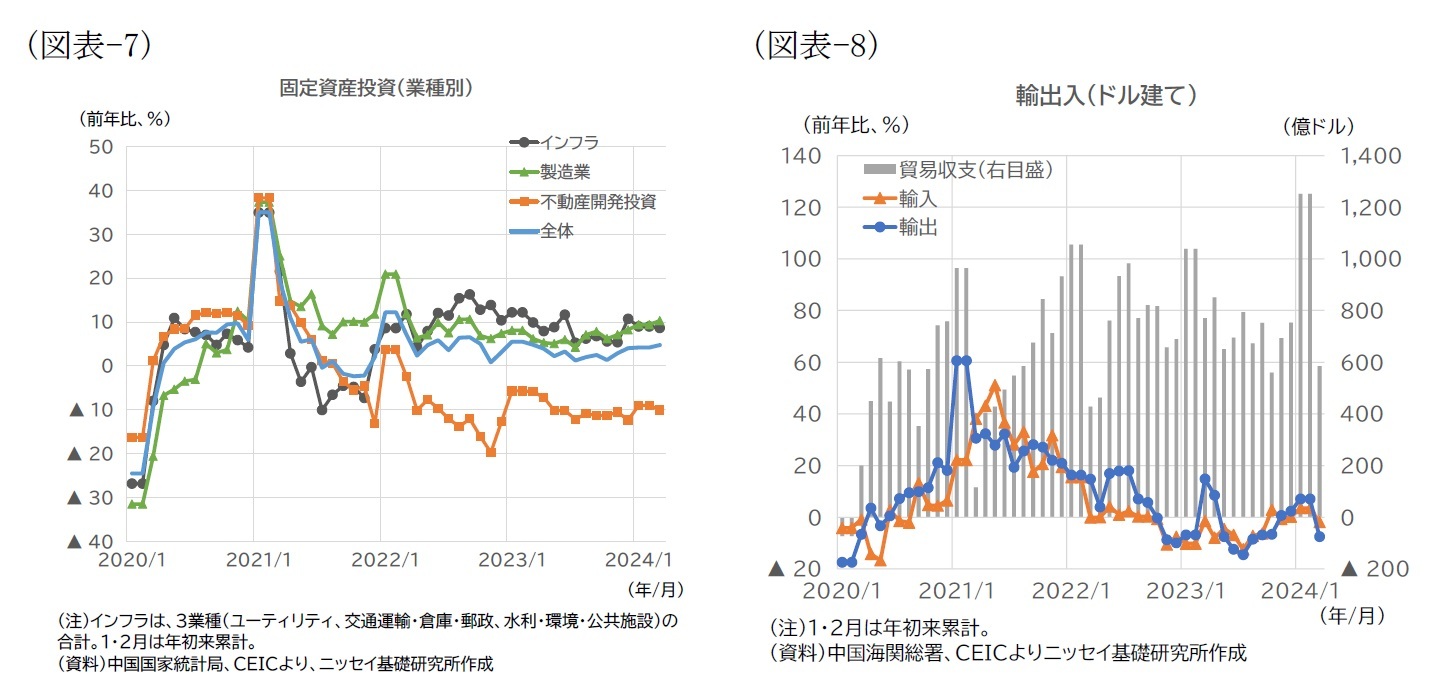

総資本形成(=総固定資本形成+在庫変動)の寄与度も、+0.6%PTと、前期の+1.2%PTから低下した(図表-5)。固定資産投資の前年比名目伸び率の推移を見ると(図表-7)、製造業の投資やインフラ投資は改善している一方、不動産開発投資は前年割れが続いている。なお、不動産販売面積も、1~3月期は前年同期比で▲19.4%と悪化の様相を強めている。

純輸出の寄与度は、+0.8%PTと、前期の▲0.2%PTからプラスに転じた(図表-5)。輸出入の推移を見ると(図表-8)、輸出入とも、1~3月期は前期から改善している。輸出に関しては、主要輸出相手国・地域のうち欧州およびASEANで改善傾向がみられた。3月単月では悪化しているが、春節時期のずれ等の影響が大きいとみられる。前期比(試算値)では小幅に加速している。

総資本形成(=総固定資本形成+在庫変動)の寄与度も、+0.6%PTと、前期の+1.2%PTから低下した(図表-5)。固定資産投資の前年比名目伸び率の推移を見ると(図表-7)、製造業の投資やインフラ投資は改善している一方、不動産開発投資は前年割れが続いている。なお、不動産販売面積も、1~3月期は前年同期比で▲19.4%と悪化の様相を強めている。

純輸出の寄与度は、+0.8%PTと、前期の▲0.2%PTからプラスに転じた(図表-5)。輸出入の推移を見ると(図表-8)、輸出入とも、1~3月期は前期から改善している。輸出に関しては、主要輸出相手国・地域のうち欧州およびASEANで改善傾向がみられた。3月単月では悪化しているが、春節時期のずれ等の影響が大きいとみられる。前期比(試算値)では小幅に加速している。

3.産業の動向

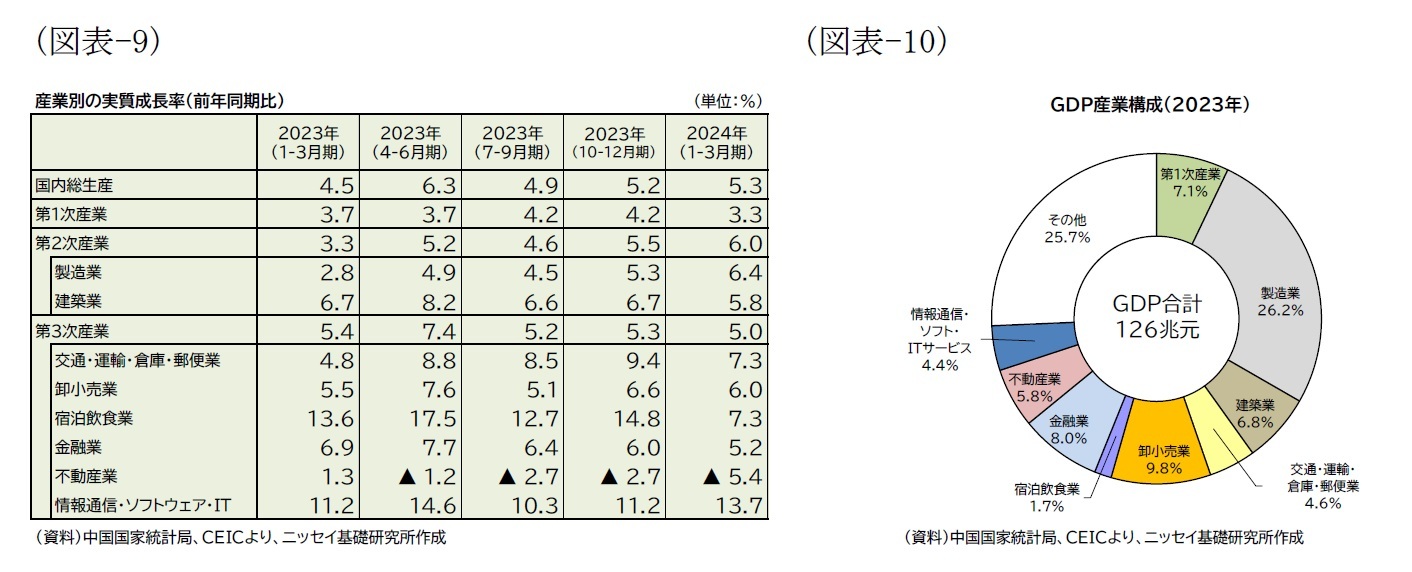

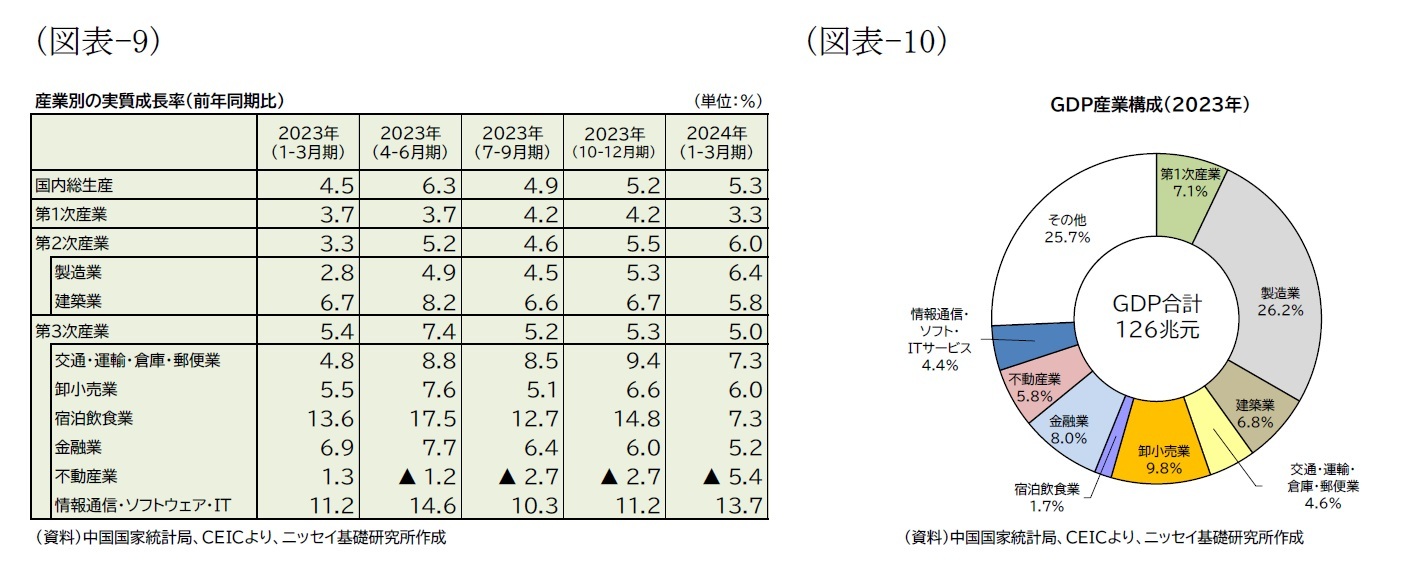

1~3月期の産業動向を概観すると(図表-9、10)、第1次産業は前年同期比+3.3%と前期(同+4.2%)から減速した。第2次産業は同+6.0%で前期(同+5.5%)から加速した。その内訳をみると、「製造業」が同+6.4%と、前期(同+5.3%)から加速した一方、「建築業」は同+5.8%と、前期(同+6.7%)から減速した。第3次産業は同+5.0%と、前期(同+5.3%)から減速した。その内訳を見ると、主な業種のうち加速したのは「情報通信・ソフトウェア・IT」のみで、その他は減速した。「不動産業」は、マイナス幅が前期から拡大しており、不動産不況の影響が如実に表れている。このほか、「卸小売業」や「宿泊飲食業」の減速には上述の消費動向の影響、「金融業」の減速には金融緩和に伴う利ざやの縮小の影響が表れていると考えられる。このように、産業別の観点では、「製造業」主導の改善であることがうかがえる。

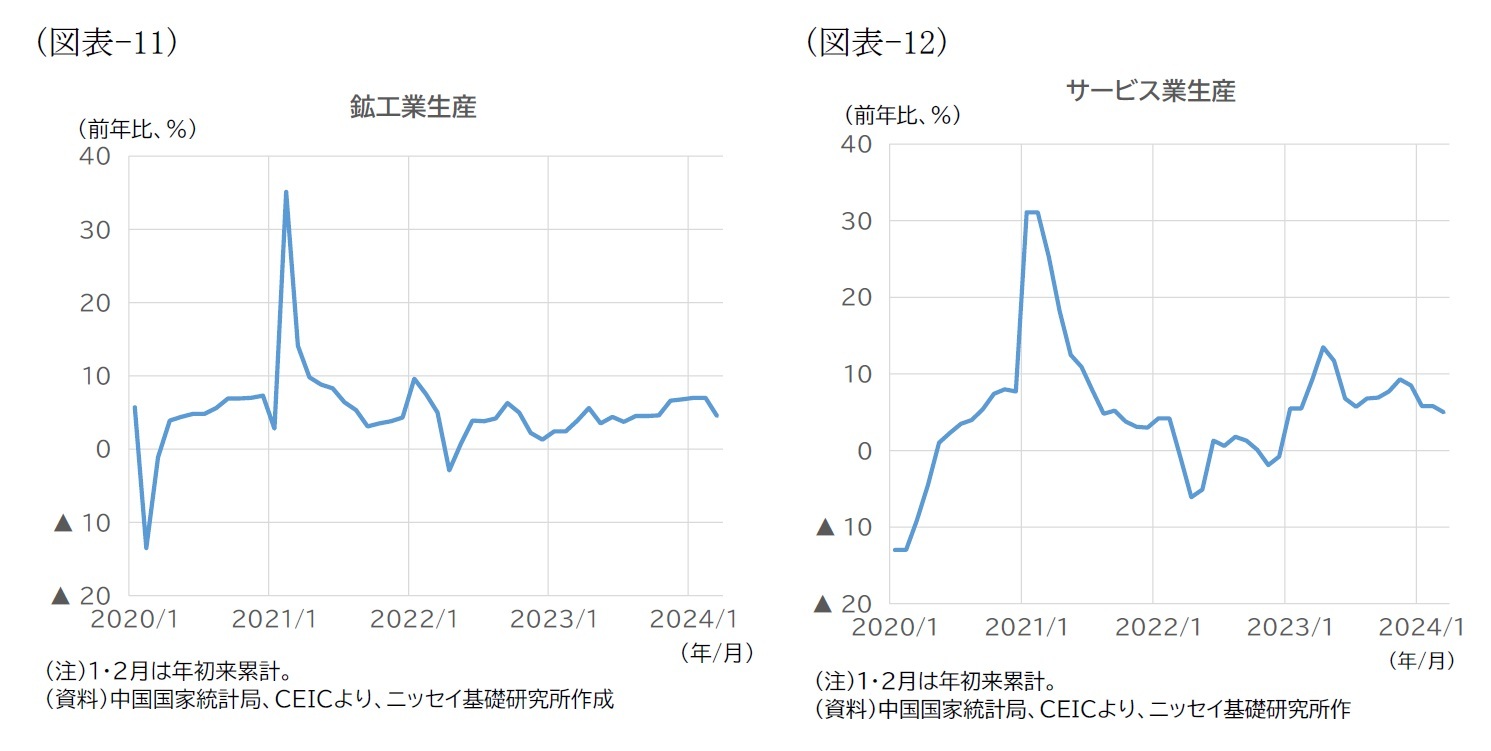

なお、関連する月次指標の推移を見ると(図表-11、12)、鉱工業生産は2月まで回復基調が続いていたが、3月には伸びが低下した。他方、サービス業生産は、23年11月をピークに減速傾向が続いている。

なお、関連する月次指標の推移を見ると(図表-11、12)、鉱工業生産は2月まで回復基調が続いていたが、3月には伸びが低下した。他方、サービス業生産は、23年11月をピークに減速傾向が続いている。

4.注目点

上述のように、1~3月期の成長率は予想を上回る好調なものとなったが、改善の中身には偏りがあることが分かる。すなわち、外需やインフラ投資が回復を主導したほか、鉱工業生産や設備投資など製造業の活動も23年から改善傾向が続いている。一方、不動産不況の出口は依然としてみえず、安定した内需の要である個人消費も力強さを欠いたままだ。こうした現状を踏まえ、今後の注目点としては、足元で改善がみられる分野、とくに内需で改善が継続するのか、また不動産市場の不況からの脱却に向けた転換点がみられるのか、といった点が挙げられる。需要の改善が広がれば、企業の景況感の回復、ひいては家計のマインドの回復へとつながり、自律的回復力を取り戻していくという理想的な展開も想定される。だが、現時点では、足元の改善の持続性には疑問が残る。

1点目は、インフラ投資の持続性だ。その財源となる中央政府の特別国債や地方政府の専項債の発行は当面続くことが予想される。もっとも、今年度予定されている財政赤字(公表ベースの財政赤字以外を含む広義の財政)の規模は、前年対比でGDP比1%程度の拡大にとどまる見込みだ。その全てがインフラ財源ではないことを踏まえると、下支えの力には限りがあるだろう。年央以降、減速に転じる可能性がある。また、地方政府の隠れ債務対策が再び強化されている。23年中は、一部の省を対象とした債務規制が公表されたことで、土地財源の不足もあいまって、夏場以降、インフラ投資が減速したとみられる。24年に入ってからも追加の対策が公表されている模様で、これが再びインフラ投資の下押しとならないか、要注視だ。

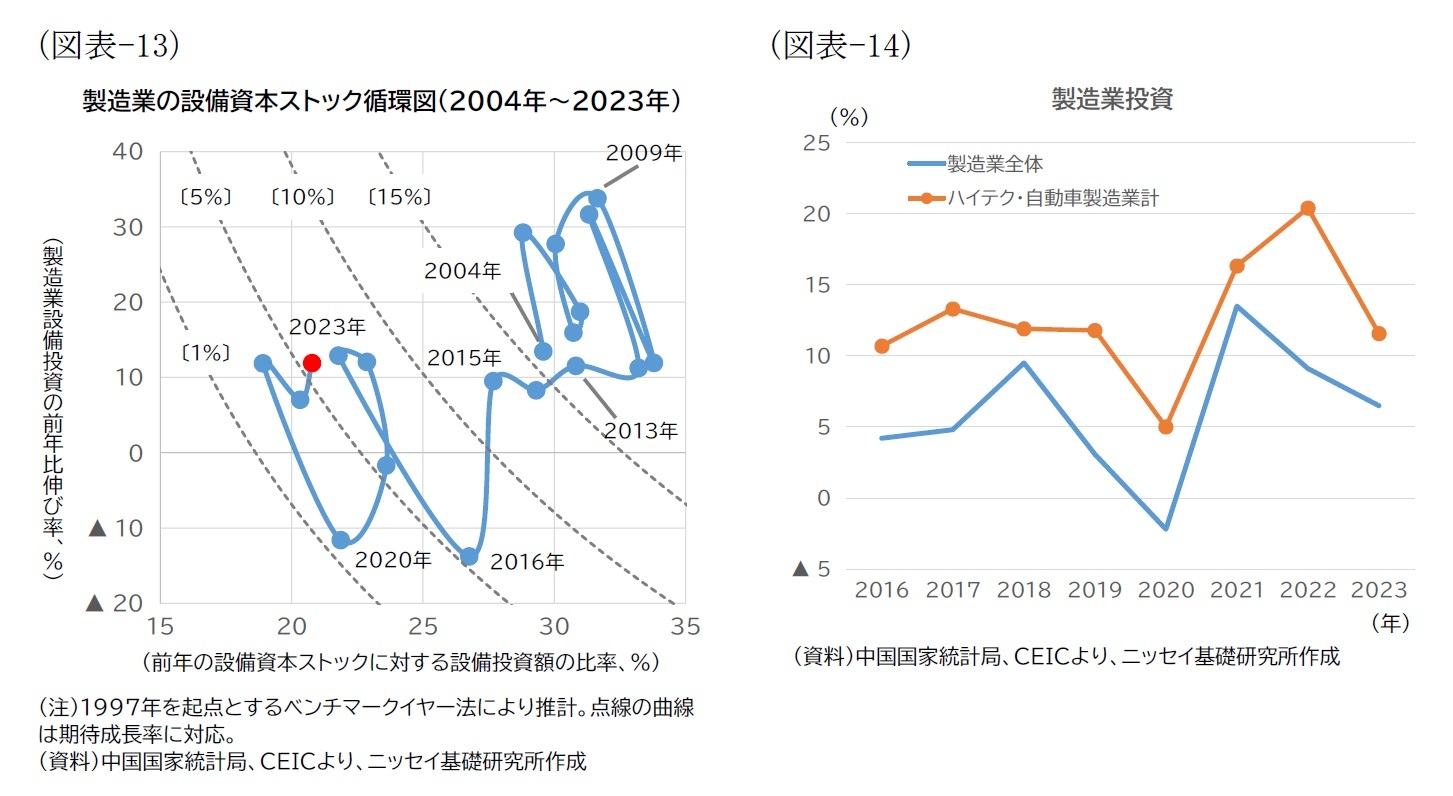

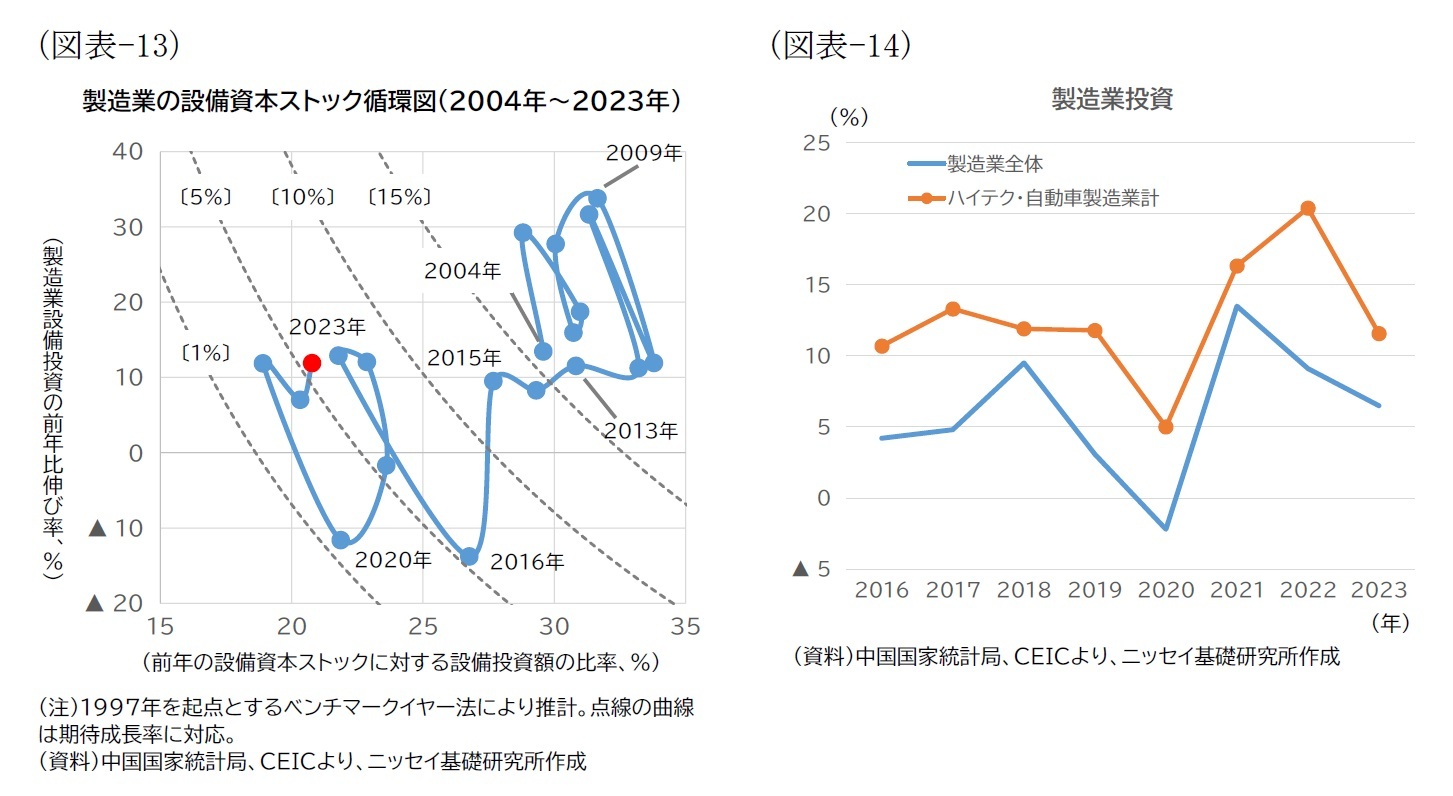

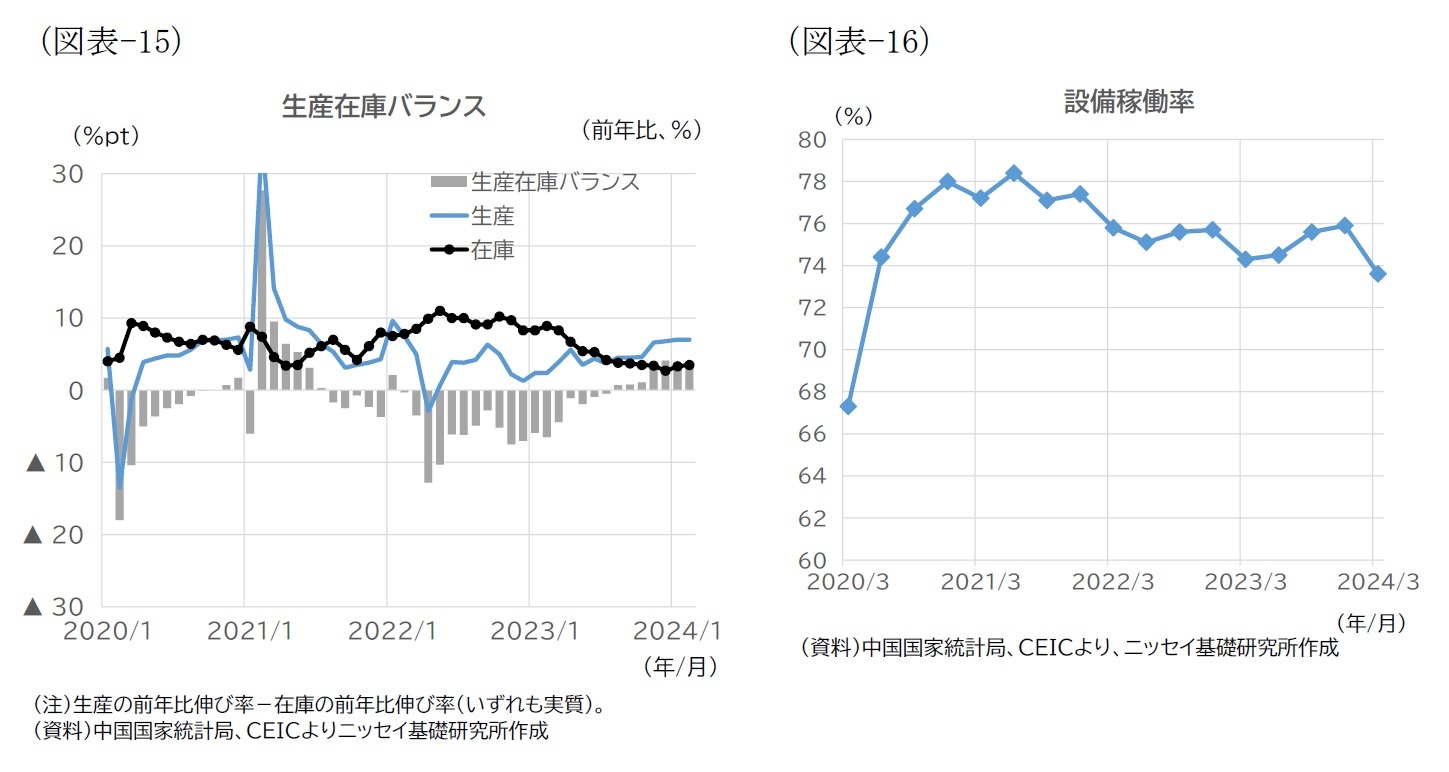

2点目が、製造業の持続性だ。需要不足が長引き、今後についても内需回復の先行きが不透明である割に、製造業の生産や投資の勢いが強い印象だ。例えば、試算に基づき描いた製造業の資本ストック循環図をみると(図表-13)、23年は期待成長率の曲線上の循環に対してやや上振れた動きをみせている。ハイテクや自動車が高い伸びを示していることから(図表-14)、産業高度化や電気自動車普及等のための政策支援が実需以上の投資を招いている可能性がある。生産活動に関しても、23年から在庫の調整、減少が進展し、在庫積み増しの局面に移行しつつあるようだが(図表-15)、需要不足はまだ続いている。今後の製造業の活動に対して、全人代で示されたハイテクなど「新質生産力」発展加速の方針や政府による設備更新の促進策といった政策動向のプラス要因と、需要不足という経済実態のマイナス要因がそれぞれどの程度作用するかがポイントとなるだろう。投資(製造業以外を含む)、生産とも、3月単月では、前期比で減速しているほか、設備稼働率は1~3月期に低下しており、一部産業における生産能力過剰の問題が顕在化していることを示唆している(図表-16)。これが一時的なものにとどまるか、4月以降も続くかは、今しばらく趨勢を見守る必要があるが、現時点では、足元の勢いが年後半まで持続するとは考えづらい。

3点目が目下最大の不安要素である不動産市場の動向だ。デベロッパーの資金繰り難は依然続いているが、とられている対策は、地方政府による購入制限の緩和や、建設中の物件の引き渡し促進策(「保交楼」)、各地の当局関係者による協議に基づき策定された不動産開発プロジェクトの「ホワイトリスト」に基づくデベロッパーへの資金繰り支援など、これまでのメニューの継続にとどまっている。全人代の会期中には、デベロッパーの破たん・再編も必要との認識が住宅・都市農村建設部の部長(大臣)から示されたが、具体的な動きはまだみられない。3月22日に開催された国務院常務会議の場では、今後の不動産政策の方向性を示すなかで「関連する支援策を体系的に計画する」と言及されている。これが追加対策の検討を示唆している可能性もある。4月下旬開催予定の中央政治局会議では、例年通りであれば経済政策が議論される見込みであり、そこで新たなスタンスが示されるかが当面の注目点となるだろう。

1点目は、インフラ投資の持続性だ。その財源となる中央政府の特別国債や地方政府の専項債の発行は当面続くことが予想される。もっとも、今年度予定されている財政赤字(公表ベースの財政赤字以外を含む広義の財政)の規模は、前年対比でGDP比1%程度の拡大にとどまる見込みだ。その全てがインフラ財源ではないことを踏まえると、下支えの力には限りがあるだろう。年央以降、減速に転じる可能性がある。また、地方政府の隠れ債務対策が再び強化されている。23年中は、一部の省を対象とした債務規制が公表されたことで、土地財源の不足もあいまって、夏場以降、インフラ投資が減速したとみられる。24年に入ってからも追加の対策が公表されている模様で、これが再びインフラ投資の下押しとならないか、要注視だ。

2点目が、製造業の持続性だ。需要不足が長引き、今後についても内需回復の先行きが不透明である割に、製造業の生産や投資の勢いが強い印象だ。例えば、試算に基づき描いた製造業の資本ストック循環図をみると(図表-13)、23年は期待成長率の曲線上の循環に対してやや上振れた動きをみせている。ハイテクや自動車が高い伸びを示していることから(図表-14)、産業高度化や電気自動車普及等のための政策支援が実需以上の投資を招いている可能性がある。生産活動に関しても、23年から在庫の調整、減少が進展し、在庫積み増しの局面に移行しつつあるようだが(図表-15)、需要不足はまだ続いている。今後の製造業の活動に対して、全人代で示されたハイテクなど「新質生産力」発展加速の方針や政府による設備更新の促進策といった政策動向のプラス要因と、需要不足という経済実態のマイナス要因がそれぞれどの程度作用するかがポイントとなるだろう。投資(製造業以外を含む)、生産とも、3月単月では、前期比で減速しているほか、設備稼働率は1~3月期に低下しており、一部産業における生産能力過剰の問題が顕在化していることを示唆している(図表-16)。これが一時的なものにとどまるか、4月以降も続くかは、今しばらく趨勢を見守る必要があるが、現時点では、足元の勢いが年後半まで持続するとは考えづらい。

3点目が目下最大の不安要素である不動産市場の動向だ。デベロッパーの資金繰り難は依然続いているが、とられている対策は、地方政府による購入制限の緩和や、建設中の物件の引き渡し促進策(「保交楼」)、各地の当局関係者による協議に基づき策定された不動産開発プロジェクトの「ホワイトリスト」に基づくデベロッパーへの資金繰り支援など、これまでのメニューの継続にとどまっている。全人代の会期中には、デベロッパーの破たん・再編も必要との認識が住宅・都市農村建設部の部長(大臣)から示されたが、具体的な動きはまだみられない。3月22日に開催された国務院常務会議の場では、今後の不動産政策の方向性を示すなかで「関連する支援策を体系的に計画する」と言及されている。これが追加対策の検討を示唆している可能性もある。4月下旬開催予定の中央政治局会議では、例年通りであれば経済政策が議論される見込みであり、そこで新たなスタンスが示されるかが当面の注目点となるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年04月24日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か | 三浦 祐介 | 基礎研レター |

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

新着記事

-

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.