- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米インフレは下げ渋り-コアインフレは足元でインフレ加速の兆し。今後の動向は原油に加え、家賃や賃金が鍵

2024年04月22日

文字サイズ

- 小

- 中

- 大

1.はじめに

米国の消費者物価指数(CPI)は前年同月比で24年3月が+3.5%と22年6月につけた+9.1%のピークから大幅に低下しているものの、FRBが物価目標としている2%1を依然大幅に上回っている。また、エネルギー価格の上昇に加え、物価の基調を示すコア指数の下げ止まりによって足元は2ヵ月連続で上昇している。

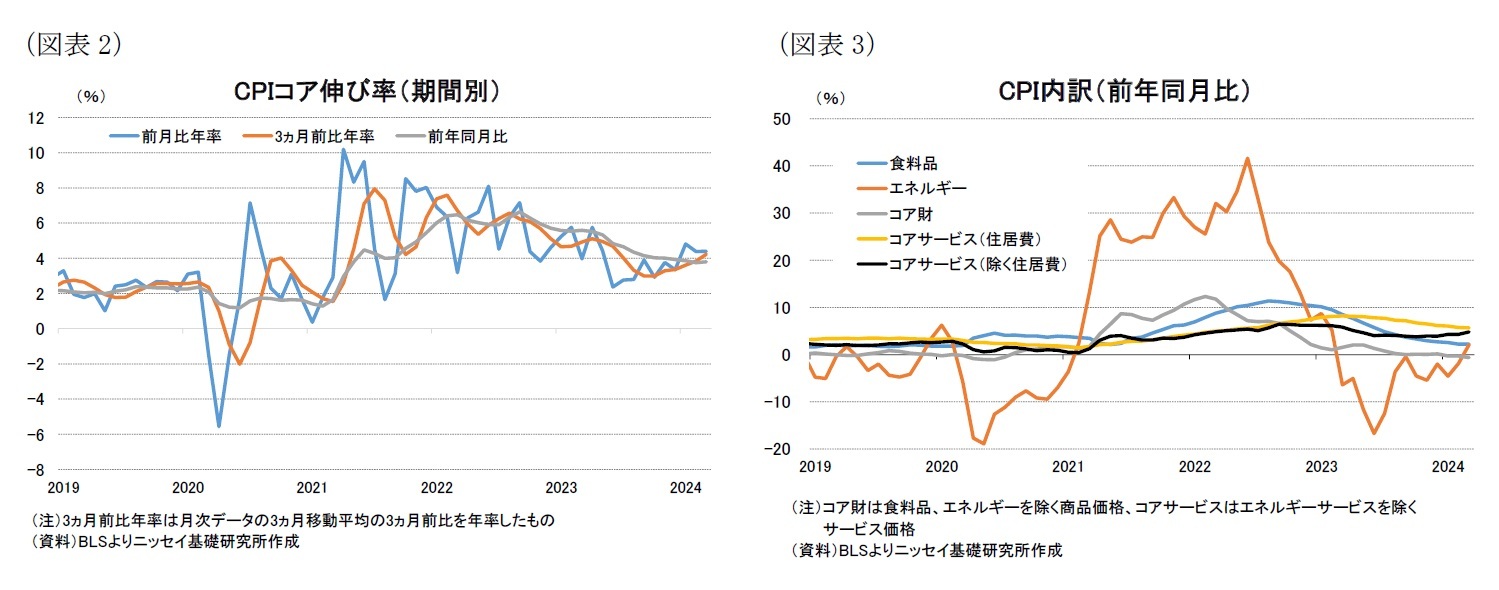

とくに、コア指数は前年同月比では24年3月が+3.8%と概ね低下基調が持続しているものの、前月比や3ヵ月前比では上昇基調が持続しており、足元で物価上昇圧力が高まっていることを示している。

また、イスラエルとハマスの軍事紛争の地政学的リスクの高まりなどを背景に24年以降に上昇していた原油相場はイランとイスラエルの軍事的な緊張の高まりを受けて中東情勢次第で原油価格が急騰する懸念がでており、エネルギー価格の物価押上げが長期化する可能性が高まっている。

本稿では3月のCPIの動向を確認した後、CPIの主要な項目を中心に今後の見通しを論じた。結論から言えば、今後のCPIはエネルギー価格の上昇がインフレを再燃させるリスクがあるほか、家賃や賃金の高止まりからコアサービス価格は緩やかな低下に留まるとみられ、物価目標の達成は一筋縄では行かないだろう。

1 厳密にはFRBはPCE価格指数の前年同月比で2%を物価目標としている。PCE価格指数の総合指数とCPI総合指数の前年同月比の乖離幅は過去10年平均でCPI総合が0.4%程度PCE総合指数を上回る傾向があるため、CPIでは+2.4%が物価目標と概ね整合的な水準となる。

とくに、コア指数は前年同月比では24年3月が+3.8%と概ね低下基調が持続しているものの、前月比や3ヵ月前比では上昇基調が持続しており、足元で物価上昇圧力が高まっていることを示している。

また、イスラエルとハマスの軍事紛争の地政学的リスクの高まりなどを背景に24年以降に上昇していた原油相場はイランとイスラエルの軍事的な緊張の高まりを受けて中東情勢次第で原油価格が急騰する懸念がでており、エネルギー価格の物価押上げが長期化する可能性が高まっている。

本稿では3月のCPIの動向を確認した後、CPIの主要な項目を中心に今後の見通しを論じた。結論から言えば、今後のCPIはエネルギー価格の上昇がインフレを再燃させるリスクがあるほか、家賃や賃金の高止まりからコアサービス価格は緩やかな低下に留まるとみられ、物価目標の達成は一筋縄では行かないだろう。

1 厳密にはFRBはPCE価格指数の前年同月比で2%を物価目標としている。PCE価格指数の総合指数とCPI総合指数の前年同月比の乖離幅は過去10年平均でCPI総合が0.4%程度PCE総合指数を上回る傾向があるため、CPIでは+2.4%が物価目標と概ね整合的な水準となる。

2.米国のCPI等の動向

(3月CPIの振り返り)サービス価格を中心にコア指数は物価上昇圧力が燻っていることを示唆

消費者物価(CPI)は総合指数が24年3月の前年同月比で+3.5%となり、およそ40年半ぶりの水準となった22年6月の+9.1%から大幅に低下している(前掲図表1)。もっとも、FRBが物価目標としている2%を大幅に上回っているほか、3月は後述するようにエネルギー価格の上昇やコアサービス価格の高止まりもあって、24年1月の+3.1%を底に2ヵ月連続で上昇している。

物価の基調を示すエネルギーと食料品を除いたコア指数は3月が2ヵ月連続で+3.8%となり、こちらも22年9月につけた+6.6%から大幅に低下しているものの、物価目標を依然として大幅に上回っている。

また、コア指数は総合指数とは異なり、前年同月比の低下基調が持続しているものの、期間別の伸び率をみると24年3月の前月比年率が+4.4%と24年1月の+4.8%からは小幅低下しているものの、23年6月につけた+2.4%を大幅に上回っている(図表2)。また、3ヵ月前比年率は+4.2%と23年10月の+3.0%からこちらは上昇基調が持続している。このため、足元で物価上昇圧力が高まっている状況を示している。

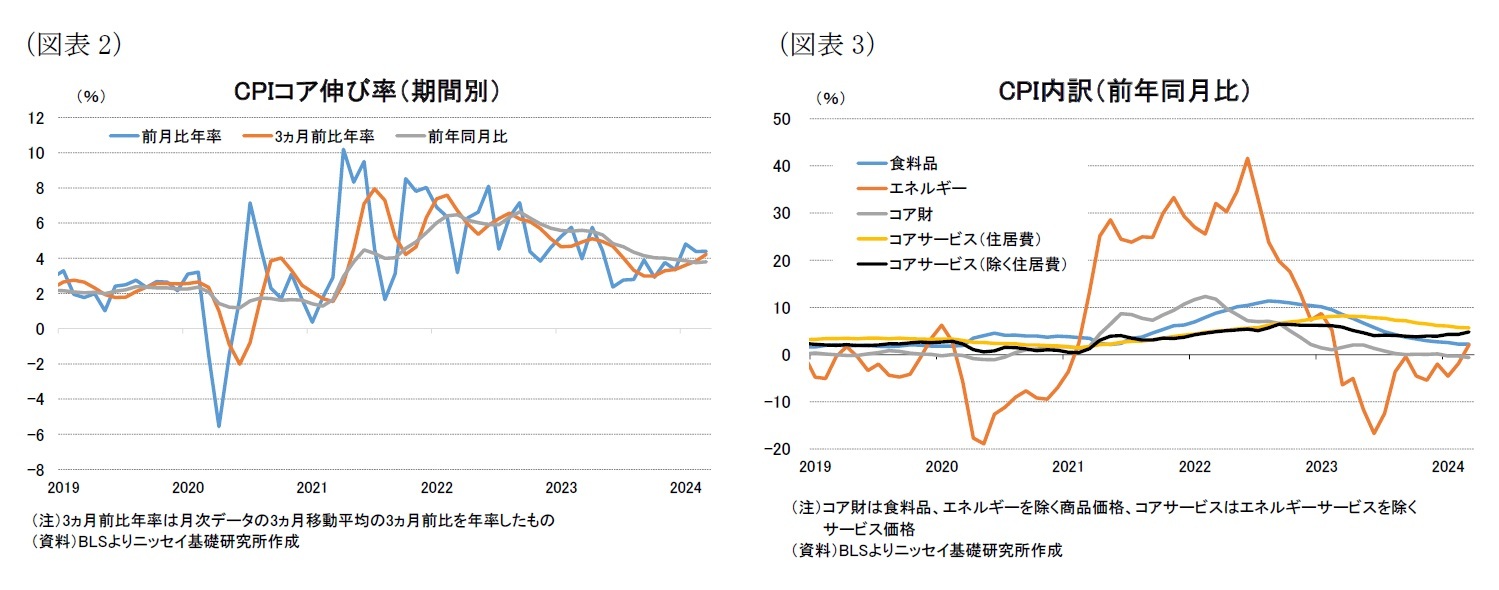

一方、24年3月のCPI(前年同月比)の内訳をみると、食料品が+2.2%と22年8月の+11.4%をピークに低下基調が持続しているほか、コア財が▲0.7%と3ヵ月連続でマイナスの領域に入っており、これらの項目は物価押し下げ要因となっている(図表3)。これに対して、エネルギー価格が+2.1%と23年2月以来のプラスに転じた。また、コアサービス価格のうち、およそ6割を占める住居費が+5.7%と23年3月につけた+8.2%のピークからは低下したものの、依然として物価目標を大幅に上回る水準で高止まりしている。さらに、コアサービス価格のうち、賃金との連動性の高さが指摘される住居費を除いた価格指数は+4.8%とこちらは23年10月の+3.8%から上昇基調に転じている。このため、コアサービス価格の高止まりの背景として家賃や賃金上昇率の高止まりが指摘できる。

消費者物価(CPI)は総合指数が24年3月の前年同月比で+3.5%となり、およそ40年半ぶりの水準となった22年6月の+9.1%から大幅に低下している(前掲図表1)。もっとも、FRBが物価目標としている2%を大幅に上回っているほか、3月は後述するようにエネルギー価格の上昇やコアサービス価格の高止まりもあって、24年1月の+3.1%を底に2ヵ月連続で上昇している。

物価の基調を示すエネルギーと食料品を除いたコア指数は3月が2ヵ月連続で+3.8%となり、こちらも22年9月につけた+6.6%から大幅に低下しているものの、物価目標を依然として大幅に上回っている。

また、コア指数は総合指数とは異なり、前年同月比の低下基調が持続しているものの、期間別の伸び率をみると24年3月の前月比年率が+4.4%と24年1月の+4.8%からは小幅低下しているものの、23年6月につけた+2.4%を大幅に上回っている(図表2)。また、3ヵ月前比年率は+4.2%と23年10月の+3.0%からこちらは上昇基調が持続している。このため、足元で物価上昇圧力が高まっている状況を示している。

一方、24年3月のCPI(前年同月比)の内訳をみると、食料品が+2.2%と22年8月の+11.4%をピークに低下基調が持続しているほか、コア財が▲0.7%と3ヵ月連続でマイナスの領域に入っており、これらの項目は物価押し下げ要因となっている(図表3)。これに対して、エネルギー価格が+2.1%と23年2月以来のプラスに転じた。また、コアサービス価格のうち、およそ6割を占める住居費が+5.7%と23年3月につけた+8.2%のピークからは低下したものの、依然として物価目標を大幅に上回る水準で高止まりしている。さらに、コアサービス価格のうち、賃金との連動性の高さが指摘される住居費を除いた価格指数は+4.8%とこちらは23年10月の+3.8%から上昇基調に転じている。このため、コアサービス価格の高止まりの背景として家賃や賃金上昇率の高止まりが指摘できる。

(エネルギー・食料品価格)エネルギー価格上昇リスクが燻る一方、食料品価格は低下継続へ

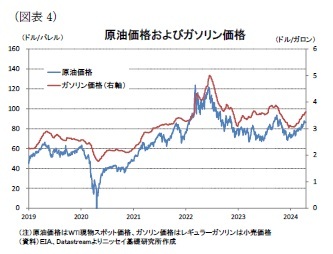

22年2月下旬のロシアによるウクライナ侵攻に伴い原油価格(WTI現物)はウクライナ侵攻前の90ドル台前半から、22年春先に一時120ドルを超える水準まで上昇した(図表4)。その後はウクライナ侵攻が膠着状態に陥る中で原油価格はウクライナ侵攻前を下回る水準に低下した。23年は中国の景気動向、欧米の金融政策、OPECプラスの減産などが材料視されたものの、概ね方向感のない展開が続いた。

22年2月下旬のロシアによるウクライナ侵攻に伴い原油価格(WTI現物)はウクライナ侵攻前の90ドル台前半から、22年春先に一時120ドルを超える水準まで上昇した(図表4)。その後はウクライナ侵攻が膠着状態に陥る中で原油価格はウクライナ侵攻前を下回る水準に低下した。23年は中国の景気動向、欧米の金融政策、OPECプラスの減産などが材料視されたものの、概ね方向感のない展開が続いた。

また、ガソリン価格は22年6月に一時5ドル台(ドル/ガロン)まで上昇したものの、原油価格同様その後は下落しており、概ね3ドル台での動きが続いている。

また、ガソリン価格は22年6月に一時5ドル台(ドル/ガロン)まで上昇したものの、原油価格同様その後は下落しており、概ね3ドル台での動きが続いている。これらの結果、CPIにおけるエネルギー価格(前年同月比)は22年6月の+41.6%をピークに低下したほか、23年3月から24年2月にかけてはマイナスに転じ物価押し下げ要因となっていた(前掲図表3)。

しかしながら、23年10月以降のイスラエルとハマスの軍事紛争をきっかけに原油価格が秋口に一時90ドルまで上昇したことで中東の地政学的リスクが意識されていた。このような中、24年4月のイランによるイスラエルの軍事施設に対する直接攻撃が発生したことから、イランとイスラエルの軍事的な緊張が高まっており、軍事紛争がイラン周辺の中東産油国に拡大した場合には原油価格が100ドルを超えるとの見方が強まっている。このため、今後の中東情勢次第では原油価格の急騰を背景にエネルギー主導でインフレが再燃するリスクがある。

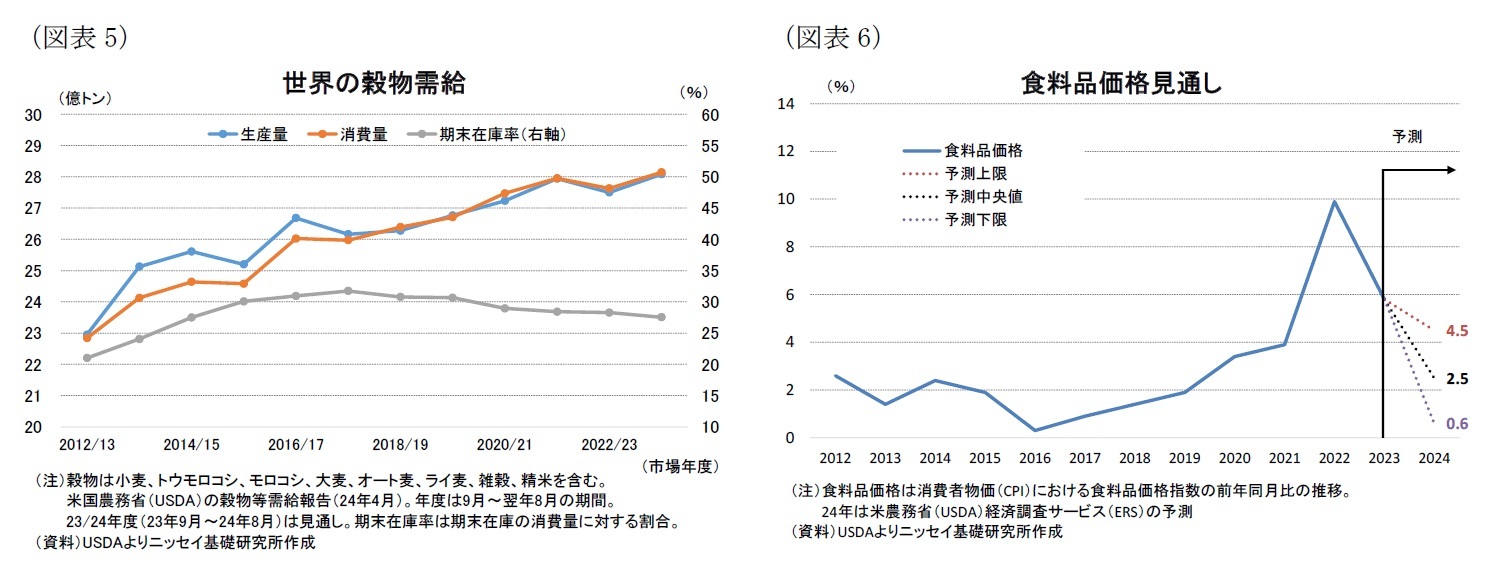

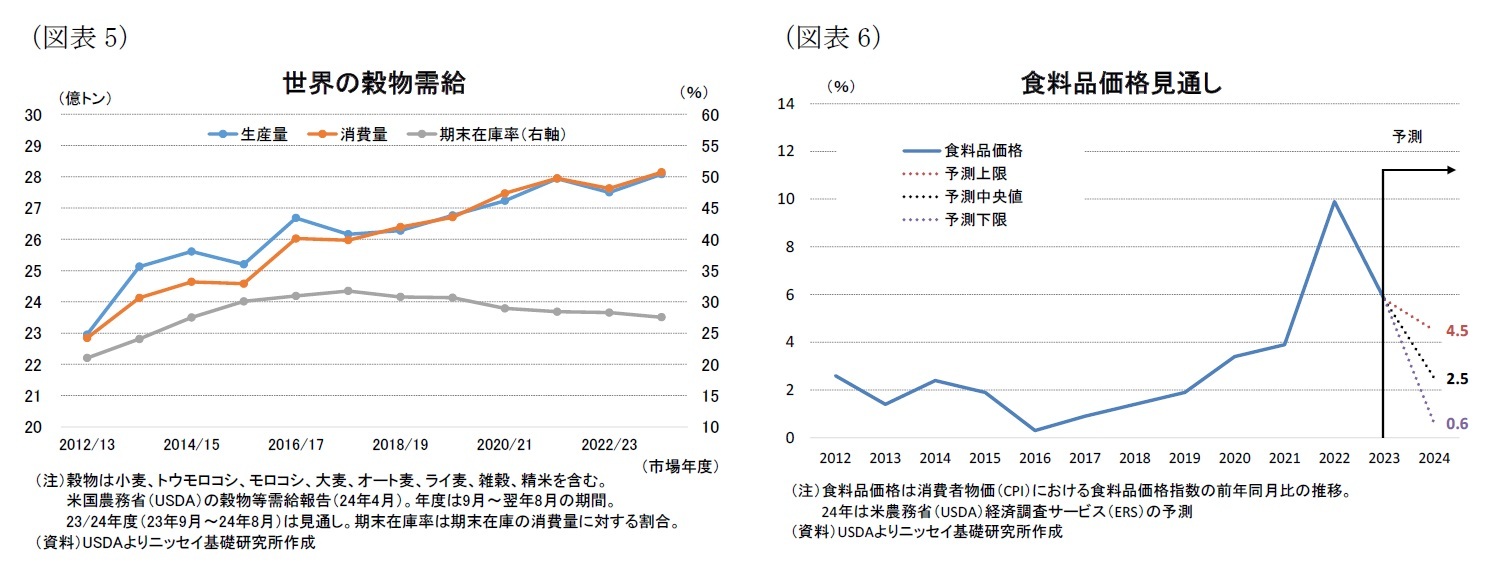

一方、米農務省(USDA)による世界の穀物需給は23/24年度(23年9月~24年8月)の生産量が28.08億トン(前年度比+2.1%)となる一方、消費量は28.14億トン(前年度:+1.9%)となり、前年度からは縮小するものの、当面度も消費量が生産量を上回ることが予想されている(図表5)。また、期末在庫量(7.75億トン)に対する消費量の比率で示される期末在庫率は27.5%(前年度比▲0.7%ポイント)と前年度から低下が見込まれている。このため、穀物需給は前年度からは幾分逼迫することが見込まれている。もっとも、期末在庫率は穀物価格が高騰した12/13年度の21.0%を上回っており、穀物需給の逼迫を背景に穀物価格が大幅に上昇する可能性は低いだろう。

また、USDAが発表するCPIにおける食料品価格の予想2は24年3月時点で24年が前年比+2.5%(予測レンジ:+0.6%~+4.5%)と23年の+5.8%から低下するほか、過去20年(04年~23年)平均の+3.0%も下回ることが予想されている(図表6)。このため、CPIの食料品価格は24年にかけても引き続き物価上昇圧力の緩和の動きが継続すると見込まれる。

また、USDAが発表するCPIにおける食料品価格の予想2は24年3月時点で24年が前年比+2.5%(予測レンジ:+0.6%~+4.5%)と23年の+5.8%から低下するほか、過去20年(04年~23年)平均の+3.0%も下回ることが予想されている(図表6)。このため、CPIの食料品価格は24年にかけても引き続き物価上昇圧力の緩和の動きが継続すると見込まれる。

2 米商務省の経済調査局(ERS)は原材料や流通コストなども加味して毎月、今年の食品価格の年間変化率を予測し、毎月7月から翌年の食品価格を予測。ERSは食品の現在の指数のレベルを分析し、食品のCPIの変化を調査し、食品のCPIの予測を構築。

(コア財価格)中古、新車販売価格の安定から当面ゼロ近辺での推移が継続

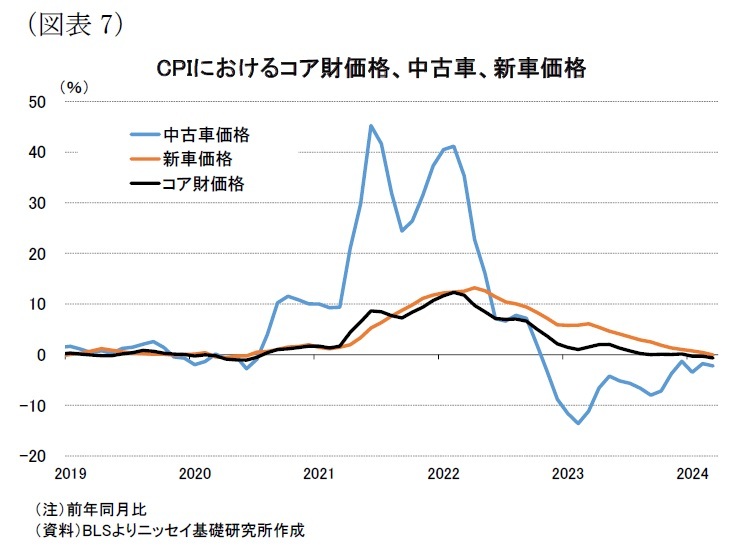

(コア財価格)中古、新車販売価格の安定から当面ゼロ近辺での推移が継続コア財価格(前年同月比)は、コロナ禍以前は概ねゼロ%近辺で推移していたものの、21年春先以降は上昇が顕著となり、22年2月には+12.3%まで上昇した(図表7)。コア財価格の上昇はコロナ禍に伴う供給制約の影響で自動車生産が減少したことから、中古車や新車の販売価格が大幅に上昇したことが大きい。実際に、中古車価格が21年6月に+45.2%まで上昇したほか、新車価格も22年4月に+13.2%まで上昇した。

その後、供給制約の回復に伴い自動車生産が回復に転じたこともあって、中古車および新車販売価格ともに低下に転じ、中古車が22年11月以降マイナスで推移しているほか、新車も24年3月には▲0.1%と小幅ながらマイナスに転じた。このため、コロナ禍に伴う供給制約などの特殊要因が剥落しており、コア財価格はコロナ禍以前のゼロ%近辺での推移が今後も続くことが予想される。

(コアサービス(住居費))24年夏場にかけては低下もその後は反転する可能性

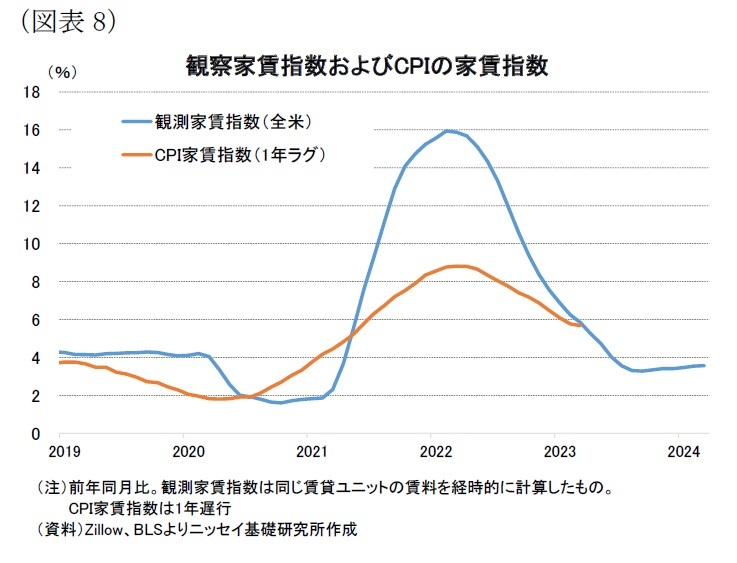

(コアサービス(住居費))24年夏場にかけては低下もその後は反転する可能性CPIにおける住居費の構成要素である家賃指数は統計作成上、賃貸市場の家賃動向が反映するのにラグがあり、不動産情報サイトのZillowが推計する観察家賃指数(Zillow Observed Rent Index)3はCPIの家賃指数に概ね1年先行している。実際に観察家賃指数(前年同月)は22年3月の+15.9をピークに低下に転じたが、CPIの家賃指数も22年4月に+8.8%をピークに低下に転じた(図表8)。観察家賃指数はその後、23年8月の+3.3%まで低下しているため、CPIの家賃指数も足元の+5.7%から24年の夏場にかけては更に低下する可能性が高い。

もっとも、観察家賃指数は24年3月が+3.6%と23年10月から上昇に転じているため、CPIの家賃指数も夏場以降は上昇に転じる可能性がある。家賃指数が夏場以降にどのような変動になるかを占う上では今後の観察家賃指数の動向が注目される。

3 同じ賃貸ユニットの賃料を経時的に計算したもの。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米インフレは下げ渋り-コアインフレは足元でインフレ加速の兆し。今後の動向は原油に加え、家賃や賃金が鍵】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米インフレは下げ渋り-コアインフレは足元でインフレ加速の兆し。今後の動向は原油に加え、家賃や賃金が鍵のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.