- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- “ガソリン補助金”について改めて考える~メリデメは?トリガー条項との差は?

2024年03月28日

文字サイズ

- 小

- 中

- 大

(デメリット・副作用)

一方、現行の補助金制度のデメリットとしては、まず、(1)「市場の価格形成メカニズムの歪み」が挙げられる。本来、資本主義社会においては、民間企業が自社の経営判断の下で販売価格を自由に設定することで競争を通じた新陳代謝や資源の最適化が図られるはずだ。しかし、補助金制度の下で政府がガソリン小売価格を特定の水準に抑制するために卸売価格をコントロールし、消費者にも周知されていることで、卸売・小売企業が機動的な価格変更をしづらくなっているとみられる。実際、補助金導入後の小売価格は、制度の変更時を除き、ほぼ横ばい圏で推移している。

また、これに関連するが、ガソリン補助金には(2)「脱炭素に逆行している」との批判も多い。仮に補助金が無ければ、ガソリン価格の上昇を通じて消費量が抑えられるほか、燃費の良いガソリン車やEV・PHVなどの新エネ車への買い替えが促され、脱炭素の追い風になるはずだが、そうした動きが補助金によって阻害されているというものだ。

さらに、(3)「巨額の予算を要する」点も挙げられる。補助金を支給するために、これまで補正予算や予備費等で6.2兆円の予算が投じられている。

その一方で、(4)「恩恵に偏り」がある。車を保有している家計にとってガソリン補助金の恩恵は大きいが、車を保有していない家計では直接的な恩恵はない。確かに、同補助金によって企業の物流費が抑制され、商品やサービスの値上げ抑制に寄与している点は車を保有していない家計にもメリットとなるが、車を保有している家計にも同様にメリットとなるため、両者の間の恩恵の差は埋まらない。

そして、最後のデメリットに挙げられるのは、(5)「制度の出口(終了)が難しい」という点だ。

政府はこれまで、大半の期間において、ガソリン価格が特定の水準(抑制目標価格)となるように補助金を支給してきた。ガソリン価格の変動の大半は原油価格(円建て)の変動に起因するため、政府が補助金を支給しているうちに、原油価格(ドル建て)が下落するか、円高が進行することで原油価格(円建て)が下落すれば、ガソリン価格(補助金前)が政府の抑制目標を下回る。その際には補助金制度を終了してもガソリン価格は上昇せず、スムーズに制度を終了させることが可能となる。

しかし、実際には、原油価格(ドル建て)は補助金制度開始時点を大きく下回ることなく高止まりが続き、ドル円は大幅な円安が進行した(図表3)。このため、ガソリン価格(補助前)は一貫して政府の抑制目標価格を上回って推移し、補助金をやめればガソリン価格が大きく上昇してしまう状況が続いた。このため、世論の反発や支持率への悪影響などを危惧した政府は、場当たり的・なし崩し的に補助金制度の延長を繰り返さざるを得なくなったと考えられる。

一方、現行の補助金制度のデメリットとしては、まず、(1)「市場の価格形成メカニズムの歪み」が挙げられる。本来、資本主義社会においては、民間企業が自社の経営判断の下で販売価格を自由に設定することで競争を通じた新陳代謝や資源の最適化が図られるはずだ。しかし、補助金制度の下で政府がガソリン小売価格を特定の水準に抑制するために卸売価格をコントロールし、消費者にも周知されていることで、卸売・小売企業が機動的な価格変更をしづらくなっているとみられる。実際、補助金導入後の小売価格は、制度の変更時を除き、ほぼ横ばい圏で推移している。

また、これに関連するが、ガソリン補助金には(2)「脱炭素に逆行している」との批判も多い。仮に補助金が無ければ、ガソリン価格の上昇を通じて消費量が抑えられるほか、燃費の良いガソリン車やEV・PHVなどの新エネ車への買い替えが促され、脱炭素の追い風になるはずだが、そうした動きが補助金によって阻害されているというものだ。

さらに、(3)「巨額の予算を要する」点も挙げられる。補助金を支給するために、これまで補正予算や予備費等で6.2兆円の予算が投じられている。

その一方で、(4)「恩恵に偏り」がある。車を保有している家計にとってガソリン補助金の恩恵は大きいが、車を保有していない家計では直接的な恩恵はない。確かに、同補助金によって企業の物流費が抑制され、商品やサービスの値上げ抑制に寄与している点は車を保有していない家計にもメリットとなるが、車を保有している家計にも同様にメリットとなるため、両者の間の恩恵の差は埋まらない。

そして、最後のデメリットに挙げられるのは、(5)「制度の出口(終了)が難しい」という点だ。

政府はこれまで、大半の期間において、ガソリン価格が特定の水準(抑制目標価格)となるように補助金を支給してきた。ガソリン価格の変動の大半は原油価格(円建て)の変動に起因するため、政府が補助金を支給しているうちに、原油価格(ドル建て)が下落するか、円高が進行することで原油価格(円建て)が下落すれば、ガソリン価格(補助金前)が政府の抑制目標を下回る。その際には補助金制度を終了してもガソリン価格は上昇せず、スムーズに制度を終了させることが可能となる。

しかし、実際には、原油価格(ドル建て)は補助金制度開始時点を大きく下回ることなく高止まりが続き、ドル円は大幅な円安が進行した(図表3)。このため、ガソリン価格(補助前)は一貫して政府の抑制目標価格を上回って推移し、補助金をやめればガソリン価格が大きく上昇してしまう状況が続いた。このため、世論の反発や支持率への悪影響などを危惧した政府は、場当たり的・なし崩し的に補助金制度の延長を繰り返さざるを得なくなったと考えられる。

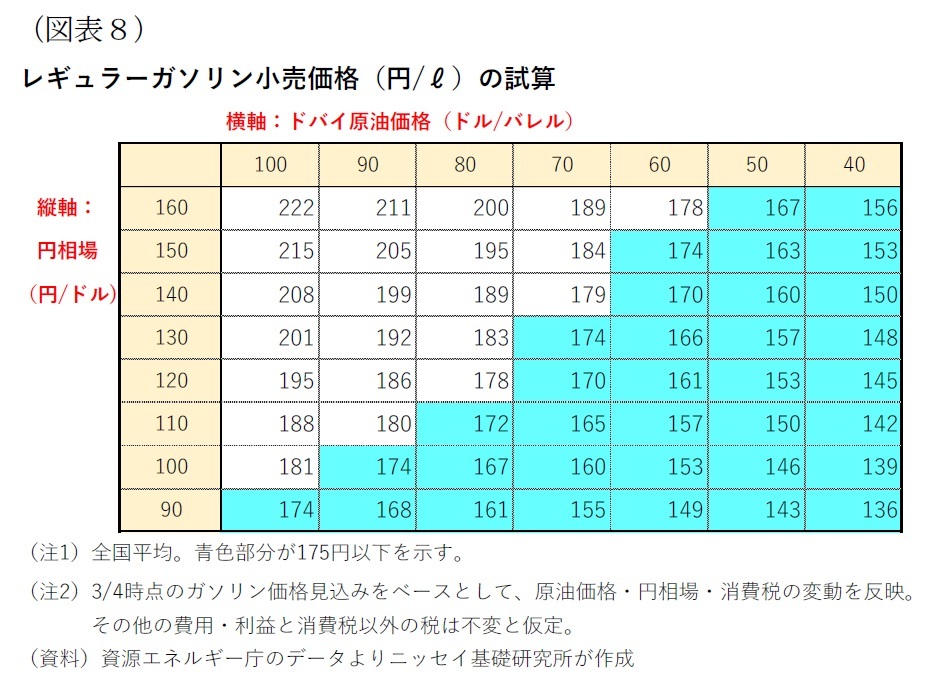

現在、政府はガソリン価格が175円前後となるように補助金を支給している。従って、ガソリン価格の上昇を回避しつつ補助金制度を終了するためには、現在190円台後半にある補助金支給前のガソリン価格が175円以下まで下落する必要があるが、そのハードルは高い。

現在、政府はガソリン価格が175円前後となるように補助金を支給している。従って、ガソリン価格の上昇を回避しつつ補助金制度を終了するためには、現在190円台後半にある補助金支給前のガソリン価格が175円以下まで下落する必要があるが、そのハードルは高い。最近の状況を基に、原油価格(ドバイ原油・ドル建て)並びにドル円相場とガソリン価格(補助前)の関係性を筆者が試算したものが図表8だ。

足元で原油価格は1バレル84ドル台、ドル円相場は1ドル151円台にあるが、補助金支給前のガソリン価格が175円以下にまで下落するためには、(1)原油価格が横ばいの場合には、ドル円が1ドル109円以下に、(2)ドル円が横ばいの場合には、原油価格が60ドル以下に、(3)原油価格が70ドルまで下落する場合には、ドル円が130円以下に、などとなる必要があり、それぞれ現状とかなりの乖離がある。

さらに、今後の展望についても、当面、大幅な原油価格下落や円高の進行は見込みづらい。

原油価格については、需要面では、5月に米国が需要期にあたるドライブシーズンに入る。さらに年央からは欧米が段階的な利下げを開始すると見込まれ、利下げによる欧米経済の持ち直しが原油需要の回復に繋がるとの期待が台頭するだろう。また、供給面では、中東やウクライナでの紛争は終結が見通せず、今後も供給懸念が燻るうえ、OPECプラスも価格下支えのために大規模減産を継続する公算が高い。このため、国際的な原油需給は緩まず、原油価格は堅調な推移が予想される。

また、ドル円相場については、今後、日銀の追加利上げやFRBの利下げ開始によって日米金利差が縮小に向かうことは円高材料になるものの、日銀は景気腰折れへの懸念から、FRBはインフレ再発への警戒から、ともに政策変更を緩やかに進めていくはずだ。また、貿易赤字やデジタル赤字など、固有の円売り材料も存在しているだけに、急速な円高進行は見込みづらい。

筆者の現時点での予測では、今年年末時点の原油価格(ドバイ)は1バレル86ドル、ドル円は1ドル139円で、その際のガソリン価格(補助前)は1リットル194円と見込んでいる。ガソリン価格(補助前)が下落して、ガソリン価格の上昇を回避しながら補助金制度を終了するのは困難だろう。

ちなみに、「制度の出口(終了)が難しい」というデメリットは補助金制度特有のものではなく、現在の制度が予め出口を設定していなかったことに起因している。政府としては、ガソリン価格(補助前)の下落によるスムーズな終了を期待していたのだと推測される。一方、仮に出口を設定していたとしても、ガソリン価格(補助前)の下落を条件としていた場合には、条件を満たせず、現在同様に延長を繰り返し、先々の終了も見通せない状況になっていただろう。

こうした事態に陥らないためにどうすれば良かったのか?方法としては、ガソリン価格以外の指標、例えば「実質賃金の動向」を参照する形が考えられる。

こうした事態に陥らないためにどうすれば良かったのか?方法としては、ガソリン価格以外の指標、例えば「実質賃金の動向」を参照する形が考えられる。そもそも日本の家計にとっては、2022年以降、ガソリン価格の高騰のみならず、ガソリンを含めた幅広い物価が高騰し、賃金上昇が追い付かなかった結果として、実質賃金が急落したことが負担の増大に繋がった。そこで、例えば「(一定期間で均した)実質賃金が前年よりも〇%下落したため、家計の負担軽減のために物価高対策の一環としてガソリン補助金制度を開始する」と開始理由を明確化したうえで、今後については「(一定期間で均した)実質賃金が前年を上回った場合には補助金制度を終了する」、「ただし、再び実質賃金が前年よりも〇%下落した場合には制度を再開する」などとしておけば、結果的に長期化は避けられなかったとはいえ、高い賃上げが見込まれる今年の後半には制度の終了が可能になるはずだ。ガソリン価格が高止まりする中で突如補助金が打ち切られる場合と比べて、家計の納得感も得られるのではないだろうか。

2―トリガー条項について

1|トリガー条項の仕組みと経緯

1|トリガー条項の仕組みと経緯ガソリン価格高騰対策としては、「トリガー条項の発動(凍結解除)」を求める声がインターネット上などでは多い。国政政党の中でも国民民主党が同条項の発動を強く主張してきた。

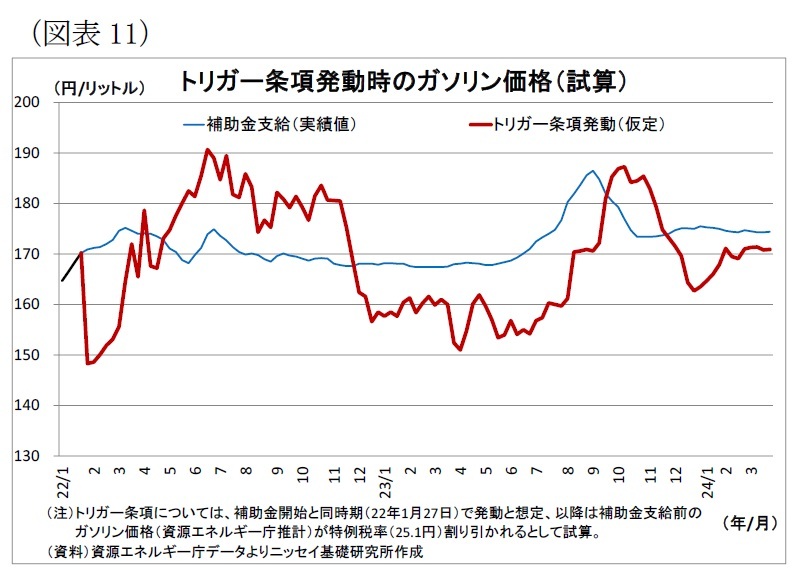

トリガー条項の内容は、「ガソリン価格が1リットル160円を3カ月連続で超えた場合、ガソリン税(揮発油税及び地方揮発油税)のうち特例税率にあたる25.1円の課税を停止する」、そして、「ガソリン価格(特例税率停止後)が3カ月連続で1リットル130円を下回ることになった際には、翌月から特例税率部分の課税を再開する」9というものだ(図表10)。

同条項は2010年度の税制改正で導入されたものの、東日本大震災が発生したことを受けて、震災の復興財源を確保する目的で翌年4月に特例法で凍結されて現在に至っている。従って、同条項を発動するためには、法改正によって凍結を解除する必要がある。

9 租税特別措置法第89条

2|トリガー条項のメリットとデメリット

ここで、トリガー条項のメリット・効果とデメリット・副作用をまとめると、次の通りとなる。

ここで、トリガー条項のメリット・効果とデメリット・副作用をまとめると、次の通りとなる。

(メリット・効果)

(メリット・効果)まず、効果としては、ガソリン補助金同様、「ガソリン価格の抑制」が挙げられる。既述の通り、補助金制度が無かったと仮定した場合、(補助金が支給開始となった)2022年1月末から今年2月末までのガソリン価格の平均は194.3円となっていたと推定されるが、トリガー条項が同じタイミングで発動され、特例税率削減分が小売価格に全て転嫁されたと仮定すると、同期間のガソリン価格の平均は169.2円となり、25.1円の価格抑制効果が得られたと考えられる(図表11)。あくまで全て転嫁されたと仮定した場合の話だが、価格抑制効果は現行ガソリン補助金での22.2円をやや上回る。

ただし、時期によっては補助金制度下でのガソリン価格を上回っていた。例えば、2022年6月にはトリガー発動後のガソリン価格が190円台まで上昇し、ガソリン補助金適用時(実績)より20円近く上振れていた計算になる。ガソリン補助金制度では、ガソリン価格(補助前)の変動に合わせて補助金額が増減するのに対し、トリガー条項での価格低減効果は、期間を通じて一定となるためだ。

その他のメリットとしては、法改正を伴うことによる「予見可能性の高さ」(補助金制度のように政府がコロコロと仕組みを変えにくい)、政府が特定の小売価格となるようにガソリン価格を抑制する現行の補助金制度に比べて、「価格形成メカニズムへの悪影響が小さい」点が挙げられる。

(デメリット・副作用)

一方、トリガー条項のデメリットとして、「恩恵の偏り」、「脱炭素に逆行」、「巨額の予算を要する」点はガソリン補助金と同じだ。

そして、トリガー条項特有のデメリットとしては、「開始までに時間を要する」点が挙げられる。凍結解除には法改正を伴うため、国会での審議や手続きが必要になり、迅速性に欠ける。また、政府がよく主張するデメリットとしては、「買い控えや駆け込み需要の発生」がある。現在凍結中の仕組みの場合、発動後に価格が一気に25.1円下がるため、その前には消費者による買い控えが生じ、課税再開前には逆に駆け込み需要が発生することで、販売や流通企業に過度な負担がかかるとのことだ。また、トリガー条項発動時にはガソリン税の特例税率(地方税分)のみならず、軽油取引税も同時に停止されることで、「地方税収の減少」が起き、政府がその補填を求められるなど地方との調整も必要になる。

なお、「制度の出口(終了)が難しい」点については補助金と同様だが、事情が異なる。現行のトリガー条項の場合、法律で出口の条件が定められているため、出口は明確だ。ただし、現在の仕組みでは、出口の条件が「3カ月連続で1リットル130円を下回ること」となっている点が、ハードルを引き上げている。図表11にあるように、トリガー条項発動を仮定した場合のガソリン価格の推移(2022年~)を見ると、足元では170円程度、最も下落した時でも150円程度であり、しかも短期的であった。今後についても、既述の通り、ガソリン価格は堅調に推移し、円高も緩やかなペースに留まると考えられるため、世界経済が失速して原油価格が急落するといった極端なシナリオが実現しない限り、出口の条件達成が想定しづらい。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

一方、トリガー条項のデメリットとして、「恩恵の偏り」、「脱炭素に逆行」、「巨額の予算を要する」点はガソリン補助金と同じだ。

そして、トリガー条項特有のデメリットとしては、「開始までに時間を要する」点が挙げられる。凍結解除には法改正を伴うため、国会での審議や手続きが必要になり、迅速性に欠ける。また、政府がよく主張するデメリットとしては、「買い控えや駆け込み需要の発生」がある。現在凍結中の仕組みの場合、発動後に価格が一気に25.1円下がるため、その前には消費者による買い控えが生じ、課税再開前には逆に駆け込み需要が発生することで、販売や流通企業に過度な負担がかかるとのことだ。また、トリガー条項発動時にはガソリン税の特例税率(地方税分)のみならず、軽油取引税も同時に停止されることで、「地方税収の減少」が起き、政府がその補填を求められるなど地方との調整も必要になる。

なお、「制度の出口(終了)が難しい」点については補助金と同様だが、事情が異なる。現行のトリガー条項の場合、法律で出口の条件が定められているため、出口は明確だ。ただし、現在の仕組みでは、出口の条件が「3カ月連続で1リットル130円を下回ること」となっている点が、ハードルを引き上げている。図表11にあるように、トリガー条項発動を仮定した場合のガソリン価格の推移(2022年~)を見ると、足元では170円程度、最も下落した時でも150円程度であり、しかも短期的であった。今後についても、既述の通り、ガソリン価格は堅調に推移し、円高も緩やかなペースに留まると考えられるため、世界経済が失速して原油価格が急落するといった極端なシナリオが実現しない限り、出口の条件達成が想定しづらい。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年03月28日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【“ガソリン補助金”について改めて考える~メリデメは?トリガー条項との差は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

“ガソリン補助金”について改めて考える~メリデメは?トリガー条項との差は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.