- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツにおける追加責任準備金(ZZR)の積立等を巡る動向-金利上昇の影響等(2)-

2024年03月15日

ドイツにおける追加責任準備金(ZZR)の積立等を巡る動向-金利上昇の影響等(2)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

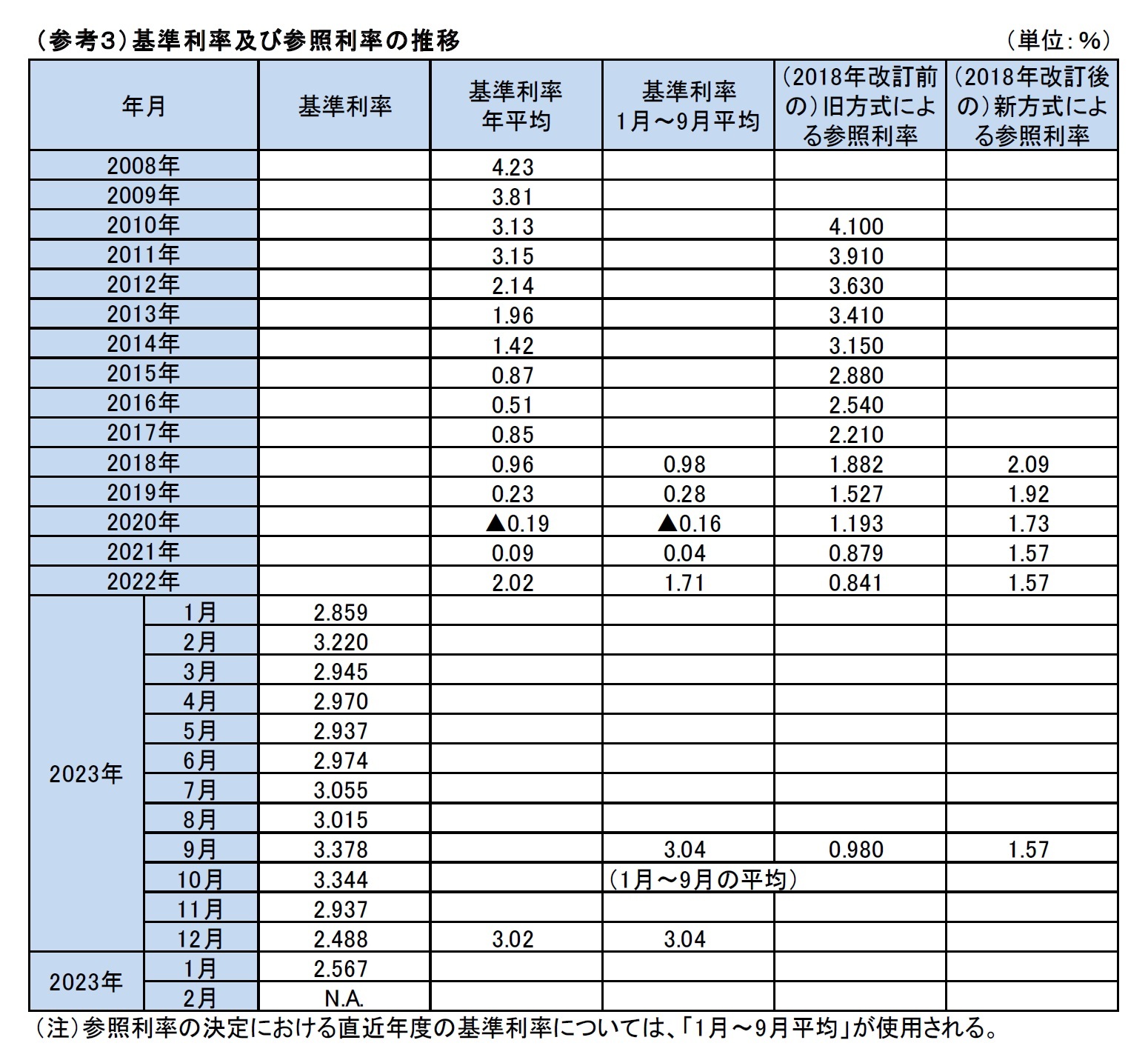

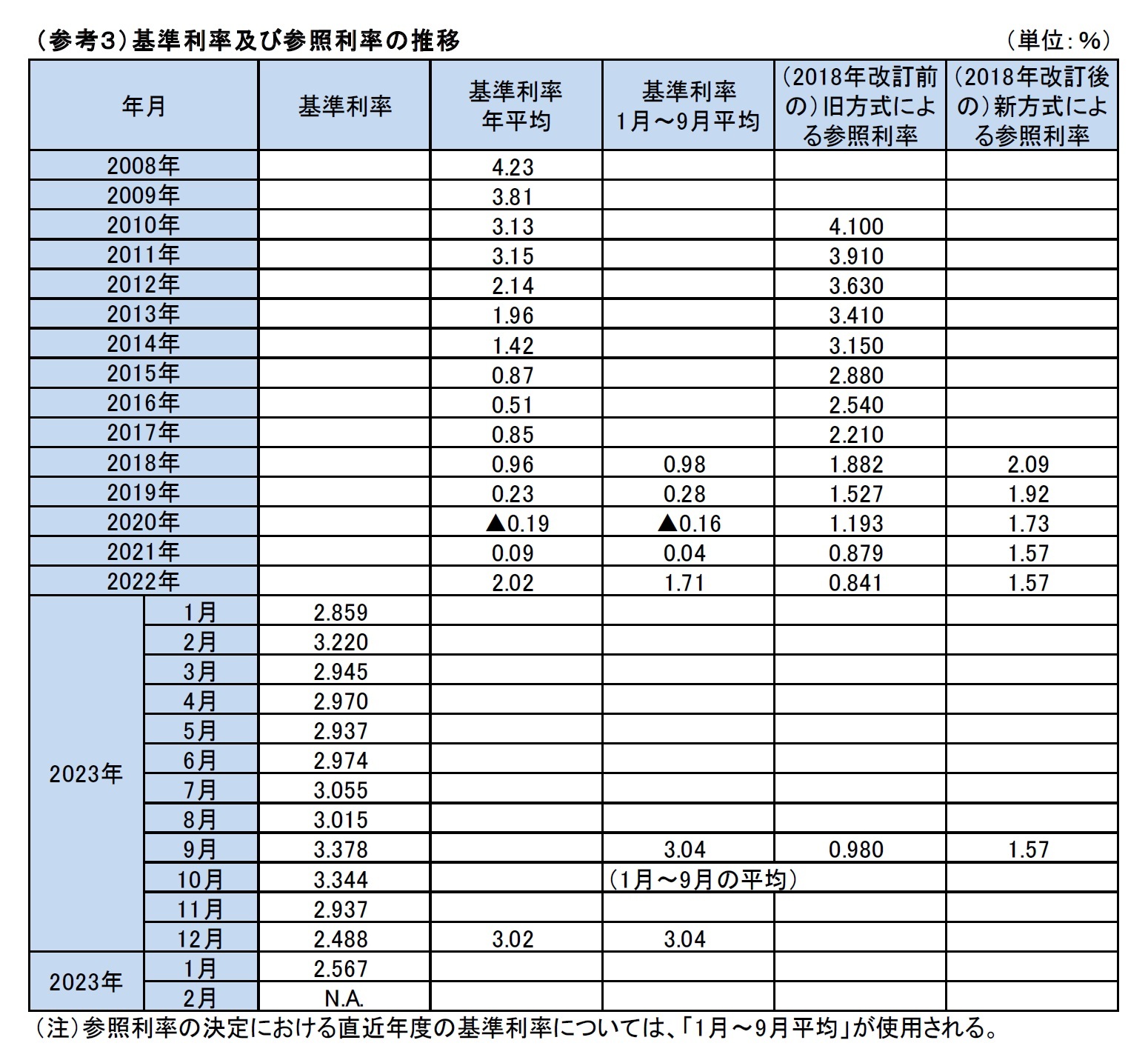

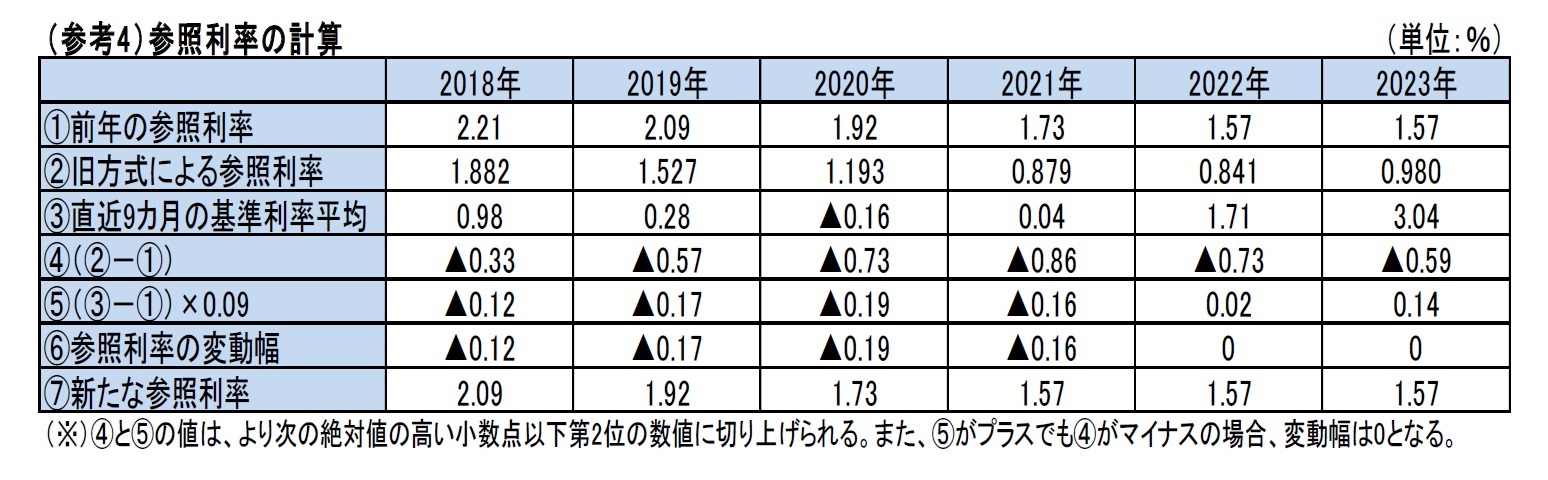

2|ZZR算出の基礎となる参照利率の状況

ZZR算出の基礎となる参照利率の状況は、以下の図表の通りとなっている。

2022年以降に金利は急激に上昇してきてはいるものの、参照利率の基礎となる過去10年平均金利の数値は引き続き1%を下回っていることから、2023年の参照利率は1.57%のままとなっている。

なお、現在の金利水準が継続したとした場合、まずは過去10年平均金利が1.57%を上回るのに3年~4年かかることになる。その上で、さらに回廊法(コリドー法)を採用していることから、過去10年平均金利が1.57%を上回っても、参照利率の水準自体は、大きく上がることはない。現行の方式に従う場合、参照利率が2%を超えるためには10年程度の年数が必要になってくるものと想定されることになる。

ZZR算出の基礎となる参照利率の状況は、以下の図表の通りとなっている。

2022年以降に金利は急激に上昇してきてはいるものの、参照利率の基礎となる過去10年平均金利の数値は引き続き1%を下回っていることから、2023年の参照利率は1.57%のままとなっている。

なお、現在の金利水準が継続したとした場合、まずは過去10年平均金利が1.57%を上回るのに3年~4年かかることになる。その上で、さらに回廊法(コリドー法)を採用していることから、過去10年平均金利が1.57%を上回っても、参照利率の水準自体は、大きく上がることはない。現行の方式に従う場合、参照利率が2%を超えるためには10年程度の年数が必要になってくるものと想定されることになる。

3|金利の上昇に伴うZZR等への影響

以下の記述は、前回のレポートと同様に、BaFinの生命保険・返還付傷害保険(UPR)・葬祭費ファンド関連の基本問題部のヘッドであるLutz Oehlenberg氏が、2023年2月24日(あるいは2022年12月21日)に行った、ZZRを巡る状況に関する報告4を参照しつつ、筆者なりの解釈に基づいた説明を行うとともに、データの最新化等を行っている。

金利の上昇に伴い、これまでの金利低下によって形成されてきた債券の含み益が減少し、逆に含み損等も発生してきている状況になっている。実際にBaFinの2022年のAnnual Reportによれば、2022年末においては生命保険会社の債券等の含み損益が▲194億ユーロ(2021年末は516億ユーロの含み益)と報告されている。この隠れ負債(資産の含み損)は本質的に固定金利投資によるものであり、純粋に金利に関連した価値の変化の場合、生命保険会社は長期投資家として、通常、バイアンドホールド戦略で運営しているため、減価償却は必要ない。一方で、この隠れ負債は、収益の柔軟性を低下させ、例えば、顧客が大規模に契約を解約したり、発行体の信用度が低下したために評価減が必要になったりした場合には、これらを実現しなければならなくなる。

こうした中で、多くの生命保険会社は、債券を売却し、 ZZRのリリースによるリターンを使用して、発生した損失をカバーする可能性がある。その後、より高い市場金利で再投資できることになるため、ZZRのリリースは、将来的により高い投資収益を達成するのに役立ち、中長期的には、生命保険会社が配当準備金(Rückstellung für Beitragsrückerstattung:RfB) への配分を増やし、最終的に保険契約者の配当を増やすことができることになる。

一方で、生命保険会社は債券を売却することなく、ZZRのリリースからの資金を使用して、RfBへの配分を直接増やすこともできる。この場合、より収益性の高い資産への早期の投資機会を放棄することになる。

ZZRの2023 年の参照金利は前年と同じ1.57%で変更されていないため、2023 年にはZZRの利率に基づいた削減は行われない。一方で、ポートフォリオの減少等 (既契約の残りの期間の満了又は短縮等による)により、ZZRは減少していくことになる。生命保険会社の個々の状況に応じて、15年の対象期間中の新たなZZRの積立てと高予定利率の既契約の消滅によるZZRの取崩しの相殺によって、会社全体としてのZZRの積立水準が決定されていくことになる。

参照利率の上昇によるZZR水準の減少等があれば、(将来の金利上昇の程度にもよるが)今後数年間において業界全体で百億ドル以上(double-digit billions dollar)がリリースされることにもなるが、ポートフォリオによるZZRの減少は会社によって大きく異なる。

保険会社は、 これまでZZRの資金を調達するために、評価準備金(資産の含み益)のかなりの部分を実現しなければならなかった。ZZRのリリースに伴う資金の逆流は、配当をすぐに増やすのではなく、予防措置として、隠れ負債(資産の含み損)を償却するためにも使用できる。ただし、隠れ負債が償却される場合、保険契約者は、配当が支払われる将来の年においてのみ、新規投資からのより高い収益の配分に与ることができることになる。

BaFinは、生命保険会社がZZRのリリースから得た資金を使用して、すぐに配当を増やすべきか、それともリスク負担能力をまず強化すべきかを慎重に検討することを期待している。後者の場合、ZZRのリリースと、新規投資及び保険料の再投資に対するより高い収益によって利用可能になった資本は、中長期的により高い配当という形で保険契約者に利益をもたらすことになる。

ZZRが配当に与える影響については、 ZZRが構築される年には、RfBに積み立てることができる、あるいは積み立てなければならない資金が少なくなることになる一方で、ZZRが減少する年には、逆のことが起こる。RfBには配当の変動を制限するバッファー効果もあるため、これは通常、個々の保険契約の配当金額に遅れて影響を及ぼす。ただし、RfB はマイナスになることはなく、最低配分規則(Mindestzuführungsverordnung –MindZV )のセクション13で規定されている最大額を超えることはできない、という制限がある。ZZRのリリースの結果、生命保険会社のRfBが許容最大額を超えた場合、BaFinは保険監督法(VAG)のセクション140 (3) no2に従って分配計画の提出を要求できる。これにより、RfBの資金が合理的に使用されることが保証されることになる。

以下の記述は、前回のレポートと同様に、BaFinの生命保険・返還付傷害保険(UPR)・葬祭費ファンド関連の基本問題部のヘッドであるLutz Oehlenberg氏が、2023年2月24日(あるいは2022年12月21日)に行った、ZZRを巡る状況に関する報告4を参照しつつ、筆者なりの解釈に基づいた説明を行うとともに、データの最新化等を行っている。

金利の上昇に伴い、これまでの金利低下によって形成されてきた債券の含み益が減少し、逆に含み損等も発生してきている状況になっている。実際にBaFinの2022年のAnnual Reportによれば、2022年末においては生命保険会社の債券等の含み損益が▲194億ユーロ(2021年末は516億ユーロの含み益)と報告されている。この隠れ負債(資産の含み損)は本質的に固定金利投資によるものであり、純粋に金利に関連した価値の変化の場合、生命保険会社は長期投資家として、通常、バイアンドホールド戦略で運営しているため、減価償却は必要ない。一方で、この隠れ負債は、収益の柔軟性を低下させ、例えば、顧客が大規模に契約を解約したり、発行体の信用度が低下したために評価減が必要になったりした場合には、これらを実現しなければならなくなる。

こうした中で、多くの生命保険会社は、債券を売却し、 ZZRのリリースによるリターンを使用して、発生した損失をカバーする可能性がある。その後、より高い市場金利で再投資できることになるため、ZZRのリリースは、将来的により高い投資収益を達成するのに役立ち、中長期的には、生命保険会社が配当準備金(Rückstellung für Beitragsrückerstattung:RfB) への配分を増やし、最終的に保険契約者の配当を増やすことができることになる。

一方で、生命保険会社は債券を売却することなく、ZZRのリリースからの資金を使用して、RfBへの配分を直接増やすこともできる。この場合、より収益性の高い資産への早期の投資機会を放棄することになる。

ZZRの2023 年の参照金利は前年と同じ1.57%で変更されていないため、2023 年にはZZRの利率に基づいた削減は行われない。一方で、ポートフォリオの減少等 (既契約の残りの期間の満了又は短縮等による)により、ZZRは減少していくことになる。生命保険会社の個々の状況に応じて、15年の対象期間中の新たなZZRの積立てと高予定利率の既契約の消滅によるZZRの取崩しの相殺によって、会社全体としてのZZRの積立水準が決定されていくことになる。

参照利率の上昇によるZZR水準の減少等があれば、(将来の金利上昇の程度にもよるが)今後数年間において業界全体で百億ドル以上(double-digit billions dollar)がリリースされることにもなるが、ポートフォリオによるZZRの減少は会社によって大きく異なる。

保険会社は、 これまでZZRの資金を調達するために、評価準備金(資産の含み益)のかなりの部分を実現しなければならなかった。ZZRのリリースに伴う資金の逆流は、配当をすぐに増やすのではなく、予防措置として、隠れ負債(資産の含み損)を償却するためにも使用できる。ただし、隠れ負債が償却される場合、保険契約者は、配当が支払われる将来の年においてのみ、新規投資からのより高い収益の配分に与ることができることになる。

BaFinは、生命保険会社がZZRのリリースから得た資金を使用して、すぐに配当を増やすべきか、それともリスク負担能力をまず強化すべきかを慎重に検討することを期待している。後者の場合、ZZRのリリースと、新規投資及び保険料の再投資に対するより高い収益によって利用可能になった資本は、中長期的により高い配当という形で保険契約者に利益をもたらすことになる。

ZZRが配当に与える影響については、 ZZRが構築される年には、RfBに積み立てることができる、あるいは積み立てなければならない資金が少なくなることになる一方で、ZZRが減少する年には、逆のことが起こる。RfBには配当の変動を制限するバッファー効果もあるため、これは通常、個々の保険契約の配当金額に遅れて影響を及ぼす。ただし、RfB はマイナスになることはなく、最低配分規則(Mindestzuführungsverordnung –MindZV )のセクション13で規定されている最大額を超えることはできない、という制限がある。ZZRのリリースの結果、生命保険会社のRfBが許容最大額を超えた場合、BaFinは保険監督法(VAG)のセクション140 (3) no2に従って分配計画の提出を要求できる。これにより、RfBの資金が合理的に使用されることが保証されることになる。

(参考)責任準備金評価用最高予定利率を巡る動向

金利の上昇に伴い、責任準備金評価用最高予定利率の引き上げもテーマになってくるが、これについては、保険年金フォーカス「ドイツの責任準備金評価用最高予定利率を巡る最近の動き-DAV(ドイツ・アクチュアリー会)が2025年からの0.25%から1.00%への引き上げを推奨-」(2024.2.26)で報告したように、ドイツアクチュアリー会(DAV)は、2025年1月1日からの責任準備金評価用最高予定利率について、現行の0.25%から1.00%に引き上げることを推奨5している。

金利の上昇に伴い、責任準備金評価用最高予定利率の引き上げもテーマになってくるが、これについては、保険年金フォーカス「ドイツの責任準備金評価用最高予定利率を巡る最近の動き-DAV(ドイツ・アクチュアリー会)が2025年からの0.25%から1.00%への引き上げを推奨-」(2024.2.26)で報告したように、ドイツアクチュアリー会(DAV)は、2025年1月1日からの責任準備金評価用最高予定利率について、現行の0.25%から1.00%に引き上げることを推奨5している。

4―まとめ

以上、今回のレポートでは、2022年以降のグローバルベースでの市中金利上昇の環境下での、最近のドイツの追加責任準備金ZZRの積立等を巡る状況について報告してきた。

ZZR積立のベースとなる参照利率については、過去の高予定利率の既契約に対して適用されるものであり、その水準については明確なルールに基づいて決定され、その結果は上方にも下方にもかなり硬直性のあるものとなっている。参照利率は、日本や米国における標準利率等とは異なり、保険契約の契約時期に関わらず(該当することになる)全ての契約に対して、一律に適用される。一方で、責任準備金評価用最高予定利率については、参照利率に比べれば、市中金利の動向等を反映して、より柔軟に設定されていくことになる。また、標準利率等と同様に、責任準備金評価用最高予定利率の変更は、変更後の新契約に対してのみ適用されていくことになる。金利の下落局面から上昇曲面に転換していく中では、ZZRの参照利率の方がより健全性を考慮したものになっているといえるかもしれない。ただし、保険会社として、参照利率を上回るような資産運用が行われていくのであれば、それは配当として契約者に還元されていくことになる。

このZZRに関連する問題は、日本の生命保険会社等にとっても非常に関心の高いテーマであることから、今後のZZRの積立等を巡る動向や金利上昇下におけるドイツの生命保険会社の動向等については、引き続き注視していくこととしたい。

ZZR積立のベースとなる参照利率については、過去の高予定利率の既契約に対して適用されるものであり、その水準については明確なルールに基づいて決定され、その結果は上方にも下方にもかなり硬直性のあるものとなっている。参照利率は、日本や米国における標準利率等とは異なり、保険契約の契約時期に関わらず(該当することになる)全ての契約に対して、一律に適用される。一方で、責任準備金評価用最高予定利率については、参照利率に比べれば、市中金利の動向等を反映して、より柔軟に設定されていくことになる。また、標準利率等と同様に、責任準備金評価用最高予定利率の変更は、変更後の新契約に対してのみ適用されていくことになる。金利の下落局面から上昇曲面に転換していく中では、ZZRの参照利率の方がより健全性を考慮したものになっているといえるかもしれない。ただし、保険会社として、参照利率を上回るような資産運用が行われていくのであれば、それは配当として契約者に還元されていくことになる。

このZZRに関連する問題は、日本の生命保険会社等にとっても非常に関心の高いテーマであることから、今後のZZRの積立等を巡る動向や金利上昇下におけるドイツの生命保険会社の動向等については、引き続き注視していくこととしたい。

(2024年03月15日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 欧州大手保険グループの2025年上期末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック- | 中村 亮一 | 基礎研レポート |

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/04 | EIOPAがソルベンシーIIのレビューに関する最初のRTS(案)等のセットを欧州委員会に提出等 | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年09月03日

ブラジルGDP(2025年4-6月期)-内需は弱く、輸出も減速 -

2025年09月03日

増え行く単身世帯と消費市場への影響(4)-教養娯楽・交際費から見る「自分時間」「人間関係」「自己表現」への投資 -

2025年09月03日

DC制度運営の再点検を -

2025年09月03日

成立した年金制度改正が将来の年金額に与える影響 -

2025年09月03日

日本の人的資本投資の現状と課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツにおける追加責任準備金(ZZR)の積立等を巡る動向-金利上昇の影響等(2)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツにおける追加責任準備金(ZZR)の積立等を巡る動向-金利上昇の影響等(2)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.