- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中国経済の見通し-2025年にかけて+4%台で段階的に減速。不動産など下振れリスクは依然大

2024年02月22日

文字サイズ

- 小

- 中

- 大

1.中国経済の概況

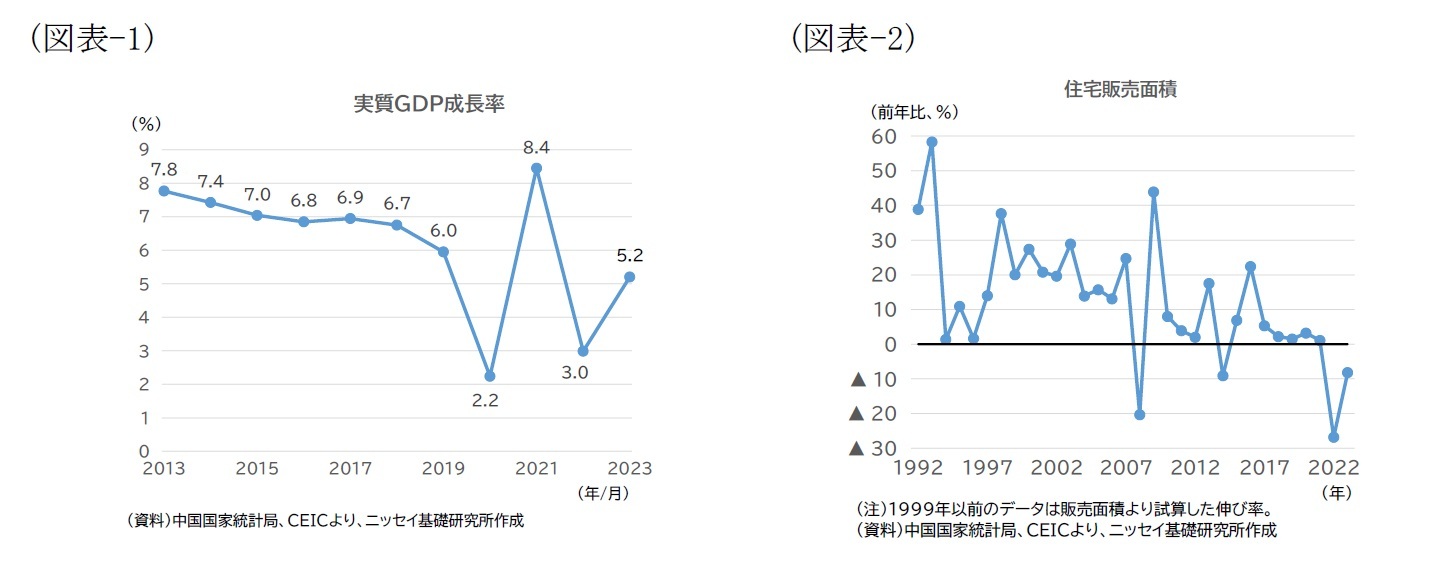

2023年の中国の実質GDP成長率は前年比+5.2%と、政府が目標としていた「+5%前後」は達成された(図表-1)。もっとも、前年の22年にゼロコロナ対策の影響で成長率が+3%まで大きく減速した反動によるところが大きく、22年・23年の2年平均でみれば+4.1%となる。+6%~7%台の成長を続けていたコロナ前の状況と比べれば、経済成長のペースは相応に鈍っている。

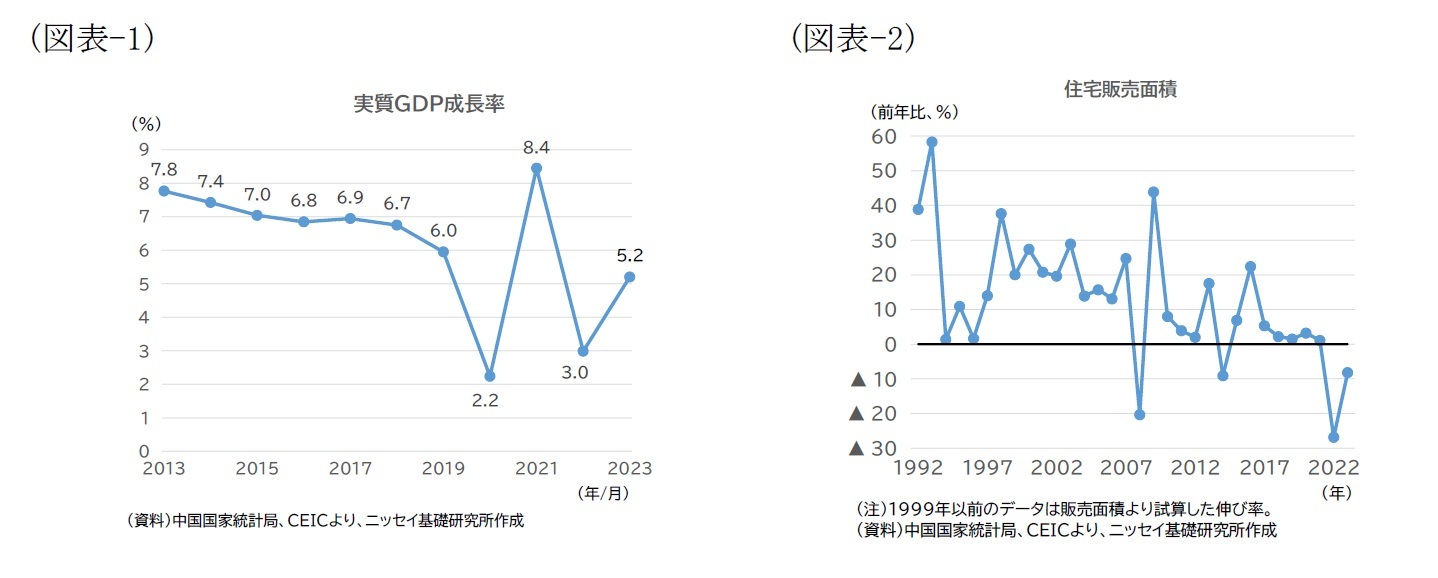

このように経済成長がシフトダウンした要因は、言うまでもなく強力なコロナ対策と不動産不況の2つであろう。このほか、IT産業などの民営企業に対する規制の強化も重なり、2020年以降の中国経済は活力の弱った状態にある。上述のうち、コロナ対策は23年初で終了し、民営企業に対するスタンスも統制から活性化へと方向転換が図られているが、不動産不況は長期化の様相を呈している。例えば、不動産販売面積は、22年、23年と2年連続で前年割れとなった(図表-2)。これは、同統計が存在する1991年以来初となる。

このように経済成長がシフトダウンした要因は、言うまでもなく強力なコロナ対策と不動産不況の2つであろう。このほか、IT産業などの民営企業に対する規制の強化も重なり、2020年以降の中国経済は活力の弱った状態にある。上述のうち、コロナ対策は23年初で終了し、民営企業に対するスタンスも統制から活性化へと方向転換が図られているが、不動産不況は長期化の様相を呈している。例えば、不動産販売面積は、22年、23年と2年連続で前年割れとなった(図表-2)。これは、同統計が存在する1991年以来初となる。

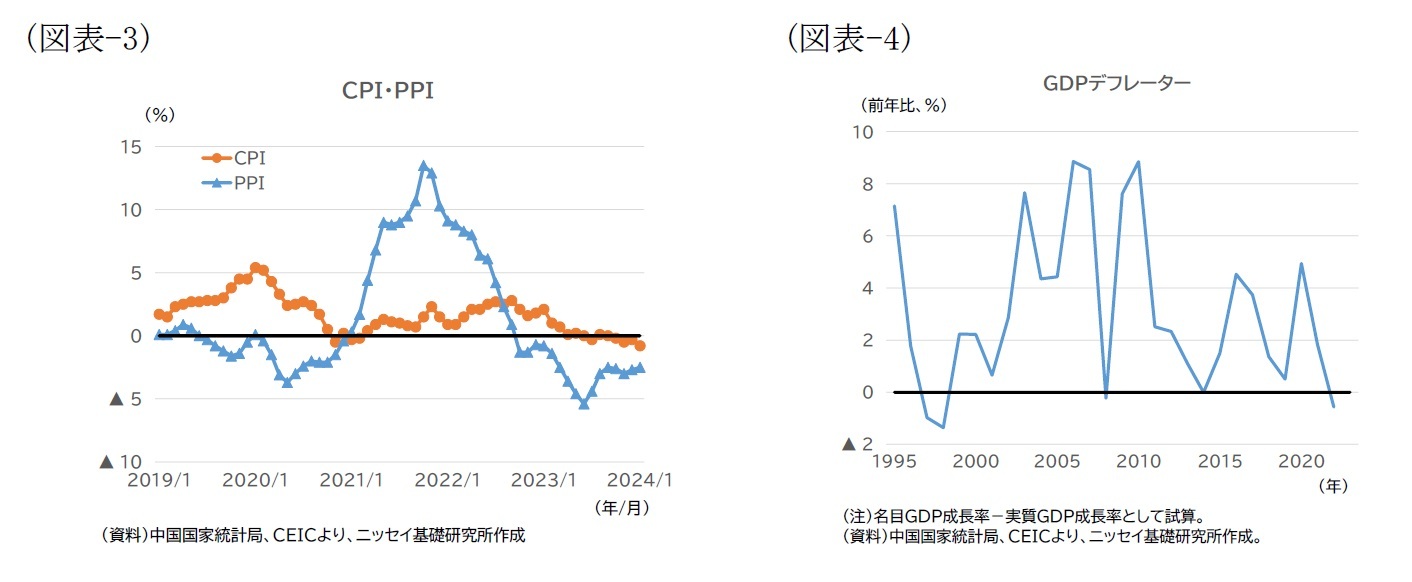

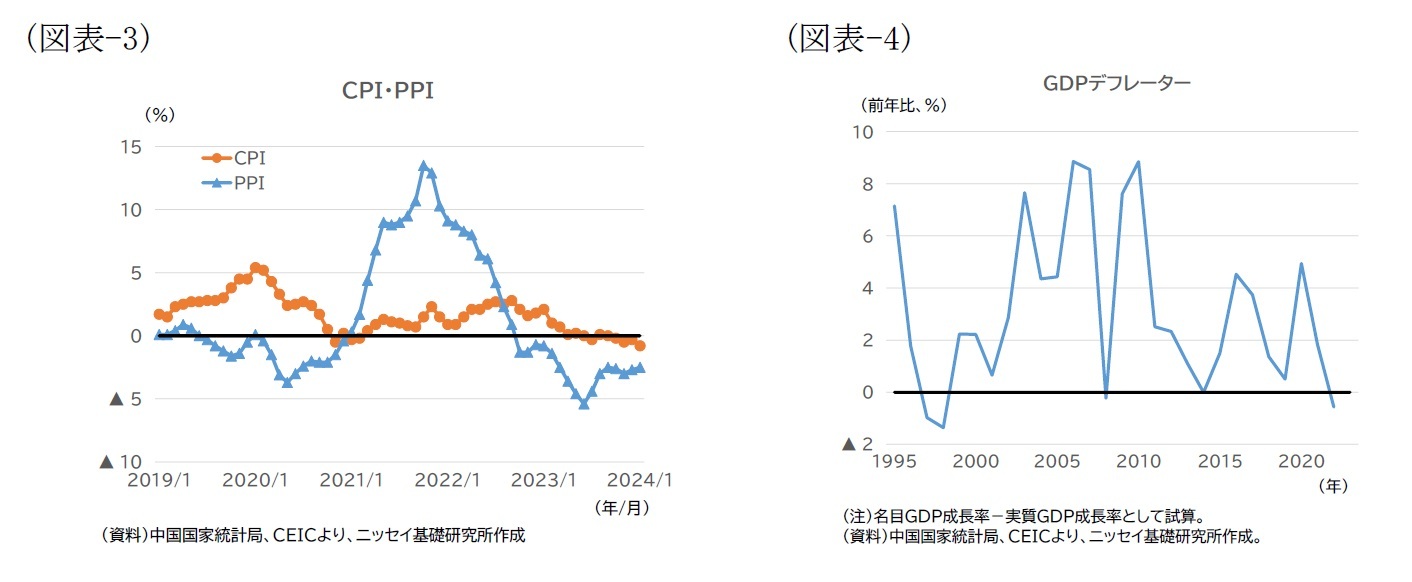

こうした状況を反映し、デフレ懸念が高まっている。23年の消費者物価指数(CPI)は、通年で前年比+0.2%と前年(同+2%)から低下した。10月以降、24年1月にかけて前年比の伸びがマイナス圏で推移しており(図表-3)、食品・エネルギーを除いても低水準で推移している。生産者物価指数(PPI)も、22年10月から24年1月まで16カ月連続で前年比マイナスとなっている。GDPデフレーターも、アジア通貨危機の影響を受けた1998~1999年、世界金融危機の影響を受けた2009年、そしてチャイナショックが起きた2015年に続き、前年比マイナスとなった(図表-4)。

2.不動産不況の影響と政策動向

1|経済への影響

不動産市場は、上述の通り不況から脱却できていない。これが内需の不振を長引かせており、外需の不振とともに、経済回復の妨げとなっている。

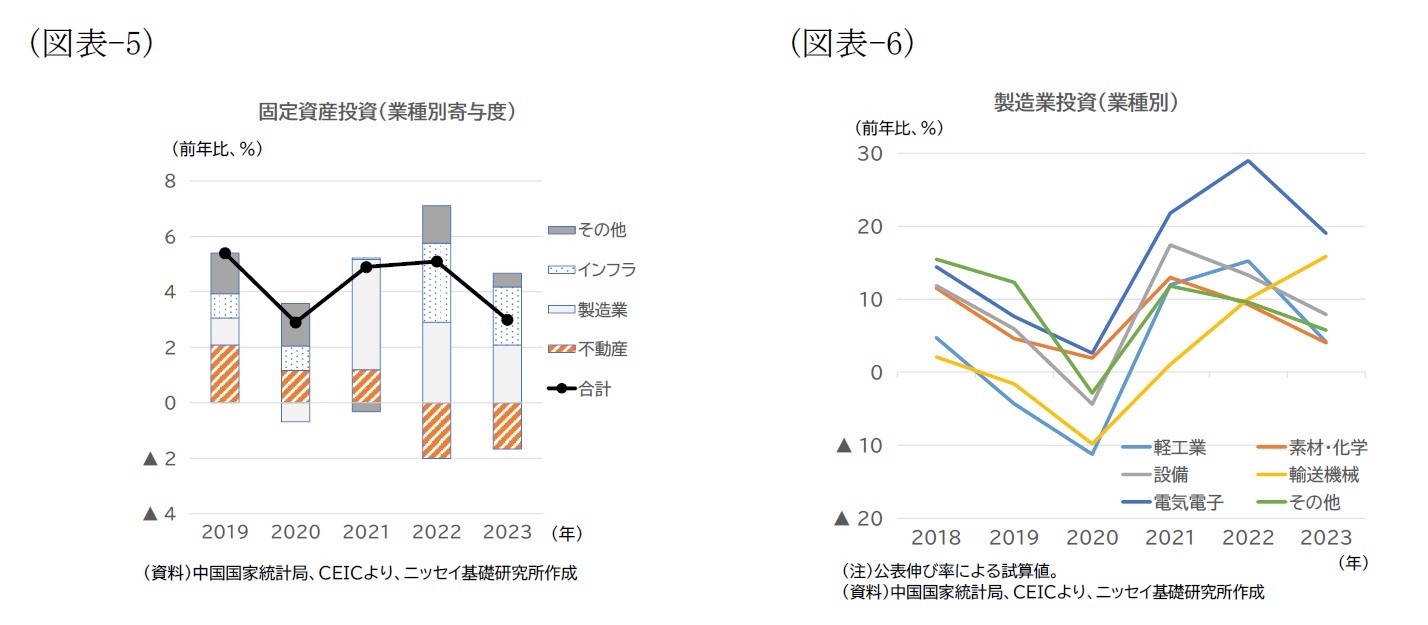

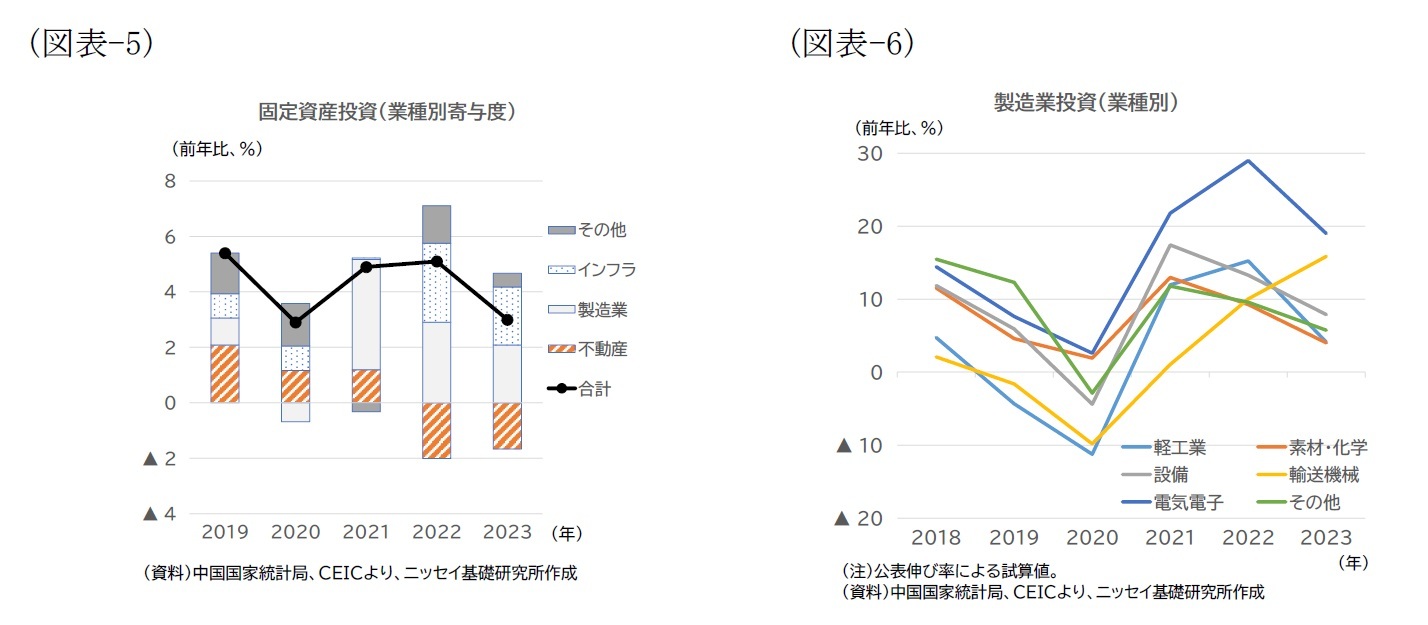

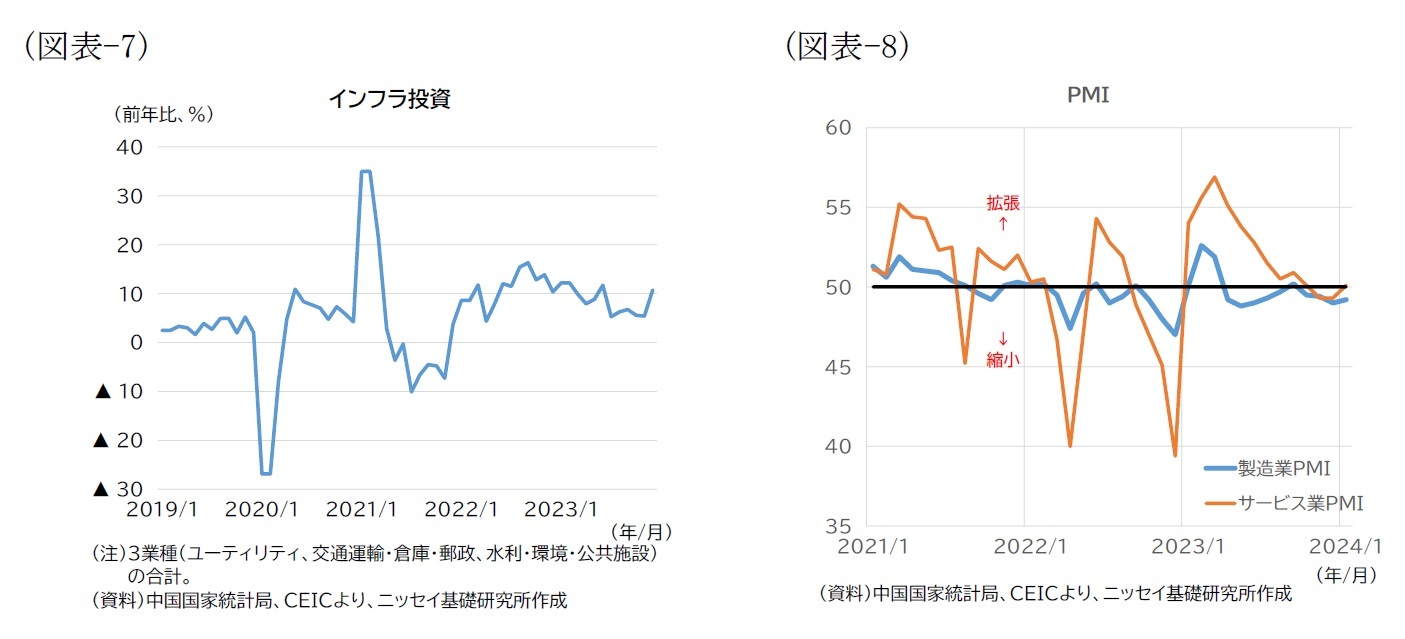

例えば、企業部門への影響として固定資産投資の動向をみると、不動産開発投資が販売面積と同様、2022年に続き前年割れとなり、下押し圧力となっている(図表-5)。製造業の設備投資やインフラ投資が不動産開発投資の落ち込みを補っているものの、不動産市場悪化の影響は、これら製造業やインフラにも及んでいると考えられる。製造業に関して業種別の動向をみると、堅調な業種は、電気電子や輸送機械に限られている(図表-6)。電気自動車やリチウムイオン電池、太陽電池など、脱炭素化で中国を含む世界で需要の追い風が吹いているためで、その他の業種(軽工業、素材・化学、設備)では一様に減速している。また、インフラ投資に関しても、夏場以降、伸びが減速している(図表-7)。不動産市場悪化に伴い地方政府の土地使用権売却収入が減少し、財源面での制約が強まった可能性がある。これら需要不足から、企業の景況感は停滞している。PMIの動向をみると、製造業については、不動産市場の悪化が始まった21年夏場以降、24年1月までの間、ほぼ一貫して好況・不況の境目である50を下回っており、サービス業についても23年の春先以降、低下が続いている(図表-8)。これを受け、雇用も縮小の傾向が続いている。

不動産市場は、上述の通り不況から脱却できていない。これが内需の不振を長引かせており、外需の不振とともに、経済回復の妨げとなっている。

例えば、企業部門への影響として固定資産投資の動向をみると、不動産開発投資が販売面積と同様、2022年に続き前年割れとなり、下押し圧力となっている(図表-5)。製造業の設備投資やインフラ投資が不動産開発投資の落ち込みを補っているものの、不動産市場悪化の影響は、これら製造業やインフラにも及んでいると考えられる。製造業に関して業種別の動向をみると、堅調な業種は、電気電子や輸送機械に限られている(図表-6)。電気自動車やリチウムイオン電池、太陽電池など、脱炭素化で中国を含む世界で需要の追い風が吹いているためで、その他の業種(軽工業、素材・化学、設備)では一様に減速している。また、インフラ投資に関しても、夏場以降、伸びが減速している(図表-7)。不動産市場悪化に伴い地方政府の土地使用権売却収入が減少し、財源面での制約が強まった可能性がある。これら需要不足から、企業の景況感は停滞している。PMIの動向をみると、製造業については、不動産市場の悪化が始まった21年夏場以降、24年1月までの間、ほぼ一貫して好況・不況の境目である50を下回っており、サービス業についても23年の春先以降、低下が続いている(図表-8)。これを受け、雇用も縮小の傾向が続いている。

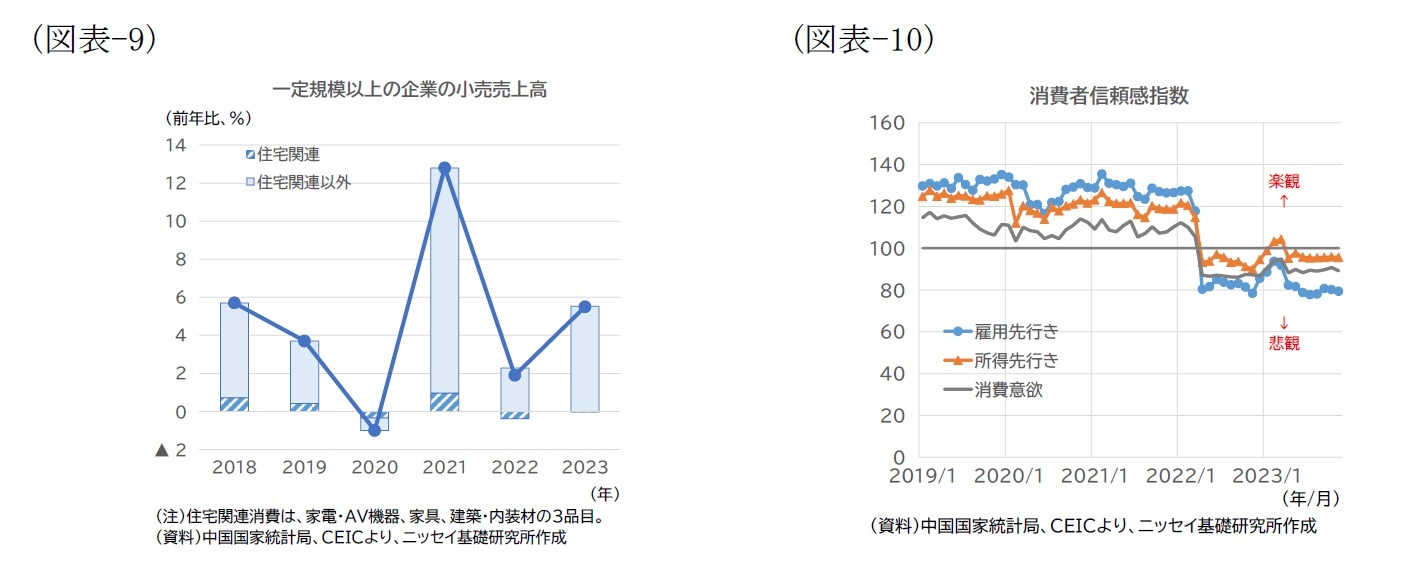

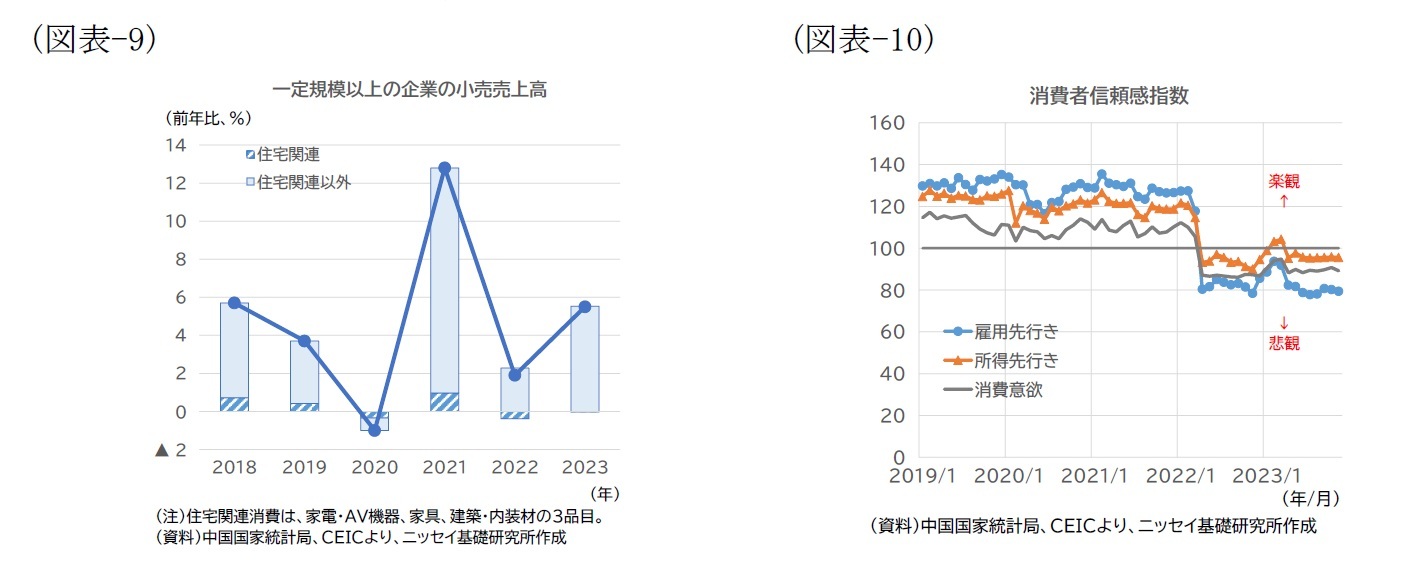

また、家計部門への影響として個人消費の動向をみると、住宅関連消費財(家具、家電・AV機器、建築・内装材)の消費は前年比でほぼ横ばいとなり、鈍いにせよ伸びが高まった他の財に比べ、回復の遅れが目立った(図表-9)。こうした直接的な影響に加え、家計のマインドを冷え込ませるという間接的な影響も大きい。例えば、消費者信頼感指数は、22年4月以降、楽観と悲観の境目である100を下回る水準での推移を続けている(図表-10)。22年中は、上海ロックダウンなどゼロコロナ対策の影響が大きかったと考えられるが、23年に関しては、不動産不況などを背景とする企業の景況感の停滞が、雇用・所属環境の改善を遅らせている主因といえよう。

2|政策動向

このように経済への悪影響が長引くなか、中国政府は、23年中、不動産市場の下支えを段階的に強化してきた。年前半は、22年に開始された「保交楼」(未完成住宅の引き渡し促進)政策やそれに付随する金融支援の継続が主であったが、7月に開催された中央政治局会議を経て、夏場からは住宅購入制限の緩和や住宅買い替え時の頭金比率などの借り入れ条件の緩和など需要喚起策が各地で強化されたほか、落ち込む投資を下支えするため、公共性の高い不動産開発プロジェクト(保障性住宅、城中村改造、平時・緊急時両用インフラの3大プロジェクトと称される)の経済政策全体における位置づけが高められた。さらに、10月に開催された中央金融工作会議では、金融リスク防止・解消に関する文脈の中で「様々な所有制の不動産企業の合理的な資金需要を満たす」とされ、業績不振が目立つ民間デベロッパーを念頭に、資金繰り支援強化にも乗り出した。これを受け、地方政府による個別デベロッパーへの資金支援や、不動産開発プロジェクトの「ホワイトリスト」作成とそれに基づく資金繰り支援といった動きが進みつつある。不動産販売面積の前年比伸び率をみると、これら緩和政策の積み重ねにより、22年に比べれば状況が改善(減少幅が縮小)しつつある。もっとも、月次でみると、改善の歩みは一進一退であり、消費者の買い控え心理は十分に払拭されていないことがうかがえる(図表-11)。

しかし、中国指導部は、これまでの延長線上で不動産政策を進めていく意向のようだ。23年12月に開催された中央経済工作会議では、24年の不動産リスク対策として、「所有制の別にかかわらず資金の合理的なニーズを平等に満たす」、「3大プロジェクトの推進を加速する」、「関連制度を改善し、不動産の新たな発展モデルの構築を加速する」の3点が挙げられ、追加対策をとる考えは示唆されなかった。今後、上述の「ホワイトリスト」に基づく資金繰り支援の強化の動きは広まっていくとみられるが、今回の不動産不況のきっかけとなった不動産向けの融資総量規制は続いており、アクセルとブレーキが同時に踏まれているような状況にある。また、不況の真っただ中にある不動産デベロッパー、とりわけ暗黙の政府保証がない民営デベロッパーに対して、銀行の融資態度が容易に変わるとは考えづらく、資金繰り支援策がどの程度効果を表すか、依然として未知数である。

24年中、何事も起きなければ緩慢ながら改善が続くことが期待できるが、デベロッパーの破たん懸念の再燃などネガティブサプライズが起きれば、市場が再び悪化する可能性は十分にある。そうなる前に、安定化に向けたより強力な対応が打ち出されるかが注目点となるだろう。

このように経済への悪影響が長引くなか、中国政府は、23年中、不動産市場の下支えを段階的に強化してきた。年前半は、22年に開始された「保交楼」(未完成住宅の引き渡し促進)政策やそれに付随する金融支援の継続が主であったが、7月に開催された中央政治局会議を経て、夏場からは住宅購入制限の緩和や住宅買い替え時の頭金比率などの借り入れ条件の緩和など需要喚起策が各地で強化されたほか、落ち込む投資を下支えするため、公共性の高い不動産開発プロジェクト(保障性住宅、城中村改造、平時・緊急時両用インフラの3大プロジェクトと称される)の経済政策全体における位置づけが高められた。さらに、10月に開催された中央金融工作会議では、金融リスク防止・解消に関する文脈の中で「様々な所有制の不動産企業の合理的な資金需要を満たす」とされ、業績不振が目立つ民間デベロッパーを念頭に、資金繰り支援強化にも乗り出した。これを受け、地方政府による個別デベロッパーへの資金支援や、不動産開発プロジェクトの「ホワイトリスト」作成とそれに基づく資金繰り支援といった動きが進みつつある。不動産販売面積の前年比伸び率をみると、これら緩和政策の積み重ねにより、22年に比べれば状況が改善(減少幅が縮小)しつつある。もっとも、月次でみると、改善の歩みは一進一退であり、消費者の買い控え心理は十分に払拭されていないことがうかがえる(図表-11)。

しかし、中国指導部は、これまでの延長線上で不動産政策を進めていく意向のようだ。23年12月に開催された中央経済工作会議では、24年の不動産リスク対策として、「所有制の別にかかわらず資金の合理的なニーズを平等に満たす」、「3大プロジェクトの推進を加速する」、「関連制度を改善し、不動産の新たな発展モデルの構築を加速する」の3点が挙げられ、追加対策をとる考えは示唆されなかった。今後、上述の「ホワイトリスト」に基づく資金繰り支援の強化の動きは広まっていくとみられるが、今回の不動産不況のきっかけとなった不動産向けの融資総量規制は続いており、アクセルとブレーキが同時に踏まれているような状況にある。また、不況の真っただ中にある不動産デベロッパー、とりわけ暗黙の政府保証がない民営デベロッパーに対して、銀行の融資態度が容易に変わるとは考えづらく、資金繰り支援策がどの程度効果を表すか、依然として未知数である。

24年中、何事も起きなければ緩慢ながら改善が続くことが期待できるが、デベロッパーの破たん懸念の再燃などネガティブサプライズが起きれば、市場が再び悪化する可能性は十分にある。そうなる前に、安定化に向けたより強力な対応が打ち出されるかが注目点となるだろう。

3.中国経済の見通し

1|メインシナリオ

2023年の実績や経済政策を踏まえ、今後の経済成長率については、24年が前年比+4.6%、25年が同+4.4%と、段階的に減速すると予想している(図表-12)。

24年に関しては、23年後半に打ち出された景気下支え策の効果発現が期待できる。例えば、23年10月に決まった国債の増発や、上述の不動産関連の3大プロジェクト加速などが、投資を下支えするだろう。もっとも、財政・金融政策ともに、「適度な」拡大、緩和とする方針とされている。財政の持続可能性や銀行の利ざやへの影響、資本流出リスクなどを背景に、今後大規模な景気対策は見込みづらい。また、不動産不況は24年も続く見込みであり、消費や投資などへの下押しが続くことになるだろう。全体として、23年に続き、自律的回復力は力強さを欠く1年となりそうだ。

25年に入ると、不動産市場の低迷に出口がみえてくるが、デベロッパーの在庫処理圧力が依然残存していることが予想されるため、不動産開発投資は引き続き抑制されるだろう。また、不動産市場が無事に安定化したとしても、地方政府債務の問題が残っており、それがインフラ投資の下押しとなる可能性があるほか、不良債権処理強化の動きが経済を下押しすることも考えられる。

2023年の実績や経済政策を踏まえ、今後の経済成長率については、24年が前年比+4.6%、25年が同+4.4%と、段階的に減速すると予想している(図表-12)。

24年に関しては、23年後半に打ち出された景気下支え策の効果発現が期待できる。例えば、23年10月に決まった国債の増発や、上述の不動産関連の3大プロジェクト加速などが、投資を下支えするだろう。もっとも、財政・金融政策ともに、「適度な」拡大、緩和とする方針とされている。財政の持続可能性や銀行の利ざやへの影響、資本流出リスクなどを背景に、今後大規模な景気対策は見込みづらい。また、不動産不況は24年も続く見込みであり、消費や投資などへの下押しが続くことになるだろう。全体として、23年に続き、自律的回復力は力強さを欠く1年となりそうだ。

25年に入ると、不動産市場の低迷に出口がみえてくるが、デベロッパーの在庫処理圧力が依然残存していることが予想されるため、不動産開発投資は引き続き抑制されるだろう。また、不動産市場が無事に安定化したとしても、地方政府債務の問題が残っており、それがインフラ投資の下押しとなる可能性があるほか、不良債権処理強化の動きが経済を下押しすることも考えられる。

2|リスク要因

主なリスクとしては、従来同様、(1)不動産市場の悪化リスクや、(2)地方政府財政の悪化リスクといった国内要因のほか、(3)地政学リスクといった海外要因が挙げられる。

(1)不動産市場に関しては、上述の通り、政府の対応は徐々に積極化しているが、現在の対策だけで安定を取り戻すことができるかは依然不透明であり、不安定な状況が続くことが予想される。

(2)に関しては、地方政府の隠れ債務が膨らんでいる一方、地方財政は不動産不況の影響で苦境にある。中国政府は、地方政府債務の問題が金融リスクへと発展しないよう、融資平台から地方政府への債務付け替えや、融資平台の銀行借り入れのリスケ、ロールオーバー、流動性支援等により時間稼ぎをしつつ、地方債務管理の枠組みを構築する構えである。24年の経済政策の方針として、「先立後破」(先に打ち立て、後に壊す)のスローガンが掲げられていることから、融資平台の淘汰など痛みを伴う改革は先送りにされると予想されるが、債務拡大に歯止めをかけるための施策が予期せぬ資金繰り悪化やインフラ投資の下押しを招く可能性があり、注視が必要である。

(3)に関しては、先進国や中国における安全保障を巡る動きなどが、輸出や対内直接投資に及ぼす影響に留意が必要だ。とくに米国では、トランプ氏再選の可能性が、最近になり現実味を帯びつつある。実際にそうなった場合、主に25年以降、(米国の)内政や対中政策の不安定化が外的リスクとして立ち現れる可能性がある。トランプ氏は、対中輸入に対して一律60%の関税を課すとも発言している。仮にそれが実行され、中国の対米輸出が60%減少した場合、その直接的な押し下げの規模は、名目GDP比で1.7%に相当する。不動産不況や地方政府債務の問題を背景に内需が力強さを欠いていると見込まれるなか、外需も大きなダメージを受けることになり、その影響は前回2018年に勃発した米中摩擦の際よりも深刻なものとなるだろう。

主なリスクとしては、従来同様、(1)不動産市場の悪化リスクや、(2)地方政府財政の悪化リスクといった国内要因のほか、(3)地政学リスクといった海外要因が挙げられる。

(1)不動産市場に関しては、上述の通り、政府の対応は徐々に積極化しているが、現在の対策だけで安定を取り戻すことができるかは依然不透明であり、不安定な状況が続くことが予想される。

(2)に関しては、地方政府の隠れ債務が膨らんでいる一方、地方財政は不動産不況の影響で苦境にある。中国政府は、地方政府債務の問題が金融リスクへと発展しないよう、融資平台から地方政府への債務付け替えや、融資平台の銀行借り入れのリスケ、ロールオーバー、流動性支援等により時間稼ぎをしつつ、地方債務管理の枠組みを構築する構えである。24年の経済政策の方針として、「先立後破」(先に打ち立て、後に壊す)のスローガンが掲げられていることから、融資平台の淘汰など痛みを伴う改革は先送りにされると予想されるが、債務拡大に歯止めをかけるための施策が予期せぬ資金繰り悪化やインフラ投資の下押しを招く可能性があり、注視が必要である。

(3)に関しては、先進国や中国における安全保障を巡る動きなどが、輸出や対内直接投資に及ぼす影響に留意が必要だ。とくに米国では、トランプ氏再選の可能性が、最近になり現実味を帯びつつある。実際にそうなった場合、主に25年以降、(米国の)内政や対中政策の不安定化が外的リスクとして立ち現れる可能性がある。トランプ氏は、対中輸入に対して一律60%の関税を課すとも発言している。仮にそれが実行され、中国の対米輸出が60%減少した場合、その直接的な押し下げの規模は、名目GDP比で1.7%に相当する。不動産不況や地方政府債務の問題を背景に内需が力強さを欠いていると見込まれるなか、外需も大きなダメージを受けることになり、その影響は前回2018年に勃発した米中摩擦の際よりも深刻なものとなるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年02月22日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/30 | 試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 | 三浦 祐介 | 基礎研レター |

| 2025/10/28 | 試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か | 三浦 祐介 | 基礎研レター |

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の見通し-2025年にかけて+4%台で段階的に減速。不動産など下振れリスクは依然大】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の見通し-2025年にかけて+4%台で段階的に減速。不動産など下振れリスクは依然大のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.