- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 女性 >

- 女性は「管理職」を目指さなければならないのか~女性のウェルビーイングの視点から考える~

2024年02月19日

文字サイズ

- 小

- 中

- 大

1――はじめに

2010年代に入ってから、国の成長戦略「日本再興戦略」に「女性の活躍推進」が盛り込まれ(2013年)、女性活躍推進法が施行(2016年)されるなど、政府は女性活躍の旗を振っている。企業も、女性管理職の数値目標を達成すべく、様々な取り組みを行っている。しかし、当の女性にとっては、どうなのだろうか。「管理職に登用される=良いこと」なのだろうか。生き方や働き方は個人の自由であり、家族がいれば、仕事と家庭の用事だけで十分忙しく、仕事以外にもやりたいことはあるのに、その上、管理職を目指さなければいけないのだろうか—―。

この問いに対し、女性のウェルビーイングの視点から、筆者は「管理職を目指した方が、女性自身にとってメリットが大きい」と考えている。必ずしも「管理職」というポジションでなくてはならない訳ではないが、その人なりに「キャリアアップ」と、それによる「年収アップ」を目指した方が、結果的にプラスになると思うからである。

勿論、どのように働くかは個人の自由であり、病気や障害等のために、働きたくても働けない場合もある。ただ、もし「働く」という選択肢があるならば、自律的にしっかり働き、より処遇の高いキャリアを目指してほしい、という趣旨である。その理由の第一は、女性の老後の貧困リスクを避けるため。第二は、管理職という経験が、本人の人生にとって、プラスになると考えられるからである。本稿では、この二つの理由について説明する。

この問いに対し、女性のウェルビーイングの視点から、筆者は「管理職を目指した方が、女性自身にとってメリットが大きい」と考えている。必ずしも「管理職」というポジションでなくてはならない訳ではないが、その人なりに「キャリアアップ」と、それによる「年収アップ」を目指した方が、結果的にプラスになると思うからである。

勿論、どのように働くかは個人の自由であり、病気や障害等のために、働きたくても働けない場合もある。ただ、もし「働く」という選択肢があるならば、自律的にしっかり働き、より処遇の高いキャリアを目指してほしい、という趣旨である。その理由の第一は、女性の老後の貧困リスクを避けるため。第二は、管理職という経験が、本人の人生にとって、プラスになると考えられるからである。本稿では、この二つの理由について説明する。

2――女性の老後の暮らし

2-1│女性の厚生年金受給額は月9~10万円がピーク

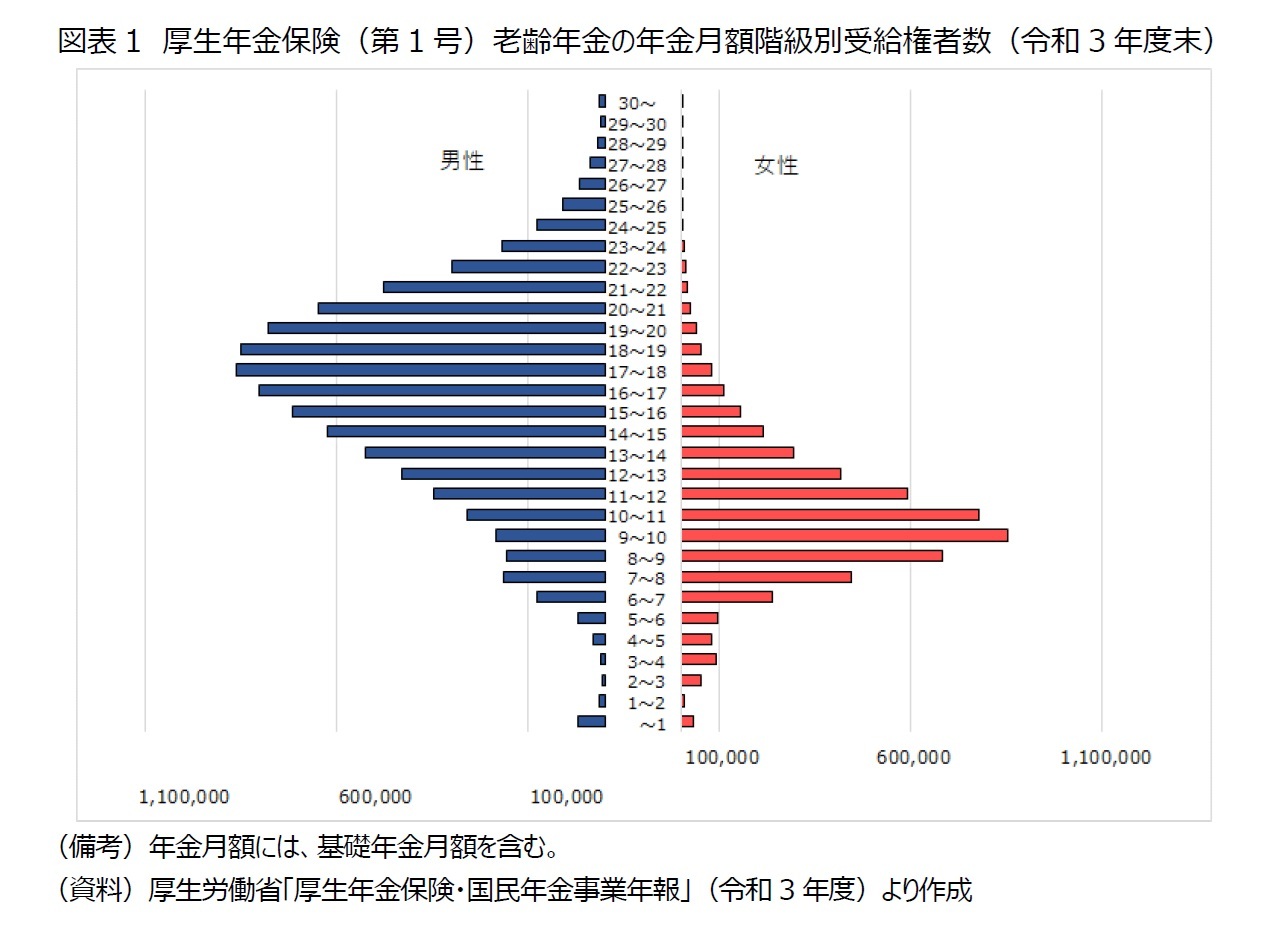

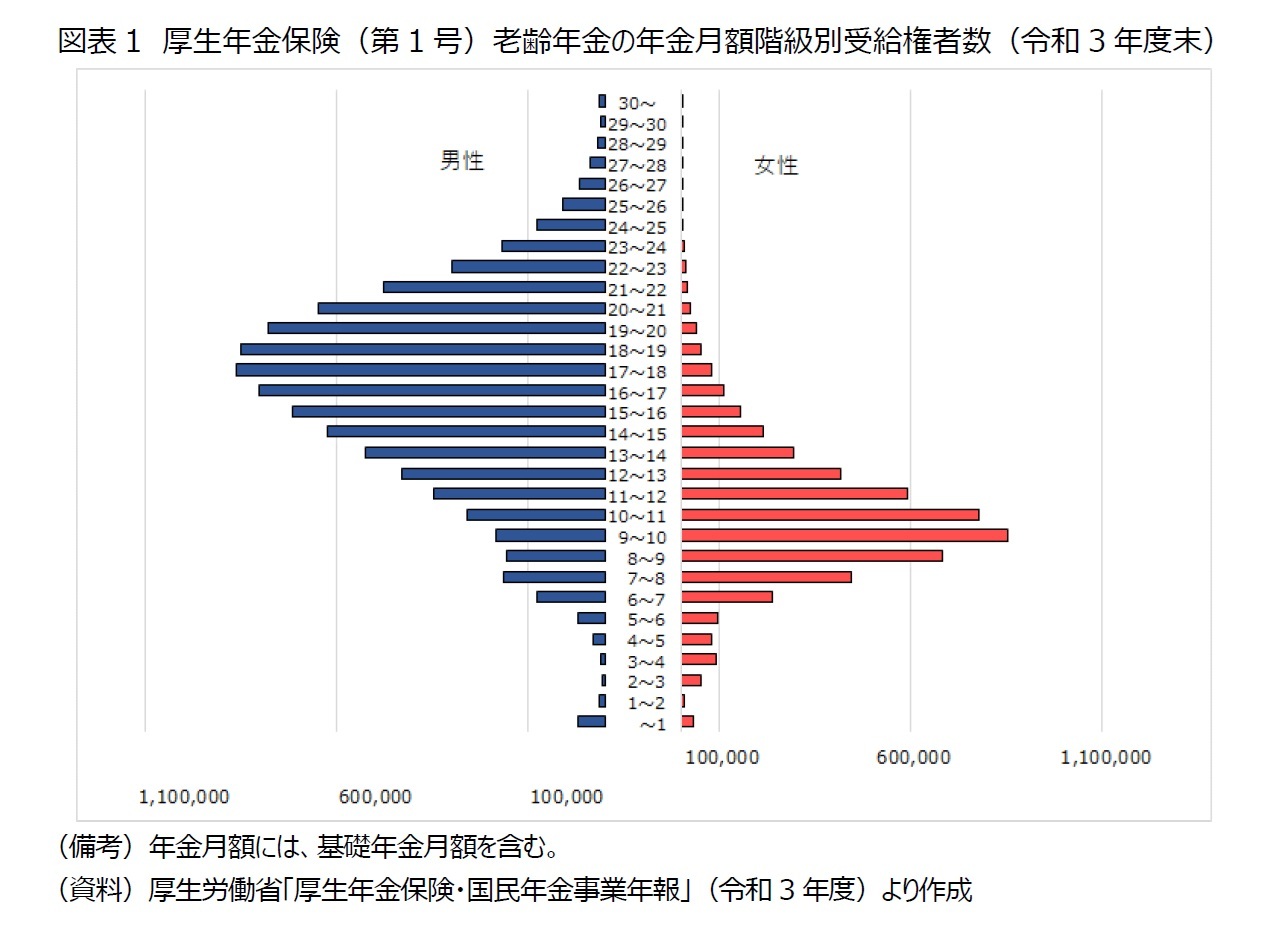

まず、現役時代に会社員だった女性の老後の生活について説明すると、収入の柱となる厚生年金保険の年金月額の階級別分布は、図表1のようになっている。男性(青色)は「17~18万円」がピークとなっているのに対し、女性(赤色)は「9~10万円」がピークである。男性に比べれば、女性の厚生年金は、はるかに低水準である。厚生年金月額の平均額を見ても、男性が約16万円であるのに対し、女性は約10万円であり、女性は男性の3分の2強しかない。年金受給額は、基本的に現役時代の賃金水準と勤続年数で決まるため、これまで女性では管理職に就く人が少なく、平均勤続年数が短いため、このような格差が生まれていると見られる。

女性が受給する年金が月9~10万円でも、夫と同じ家計で暮らしている場合はあまり問題ないかもしれないが、未婚や離別の場合は、厳しい生活が予想される。しかも、長寿化によって女性の“老後”は延びている。また有配偶であっても、夫と死別した後に遺族厚生年金を受け取る場合は、女性自身の厚生年金額が加味されることもある1。従って、老後の年金水準を確保し、安心した老後を送るために、現役時代に年収水準を上げておくことが重要になる。

まず、現役時代に会社員だった女性の老後の生活について説明すると、収入の柱となる厚生年金保険の年金月額の階級別分布は、図表1のようになっている。男性(青色)は「17~18万円」がピークとなっているのに対し、女性(赤色)は「9~10万円」がピークである。男性に比べれば、女性の厚生年金は、はるかに低水準である。厚生年金月額の平均額を見ても、男性が約16万円であるのに対し、女性は約10万円であり、女性は男性の3分の2強しかない。年金受給額は、基本的に現役時代の賃金水準と勤続年数で決まるため、これまで女性では管理職に就く人が少なく、平均勤続年数が短いため、このような格差が生まれていると見られる。

女性が受給する年金が月9~10万円でも、夫と同じ家計で暮らしている場合はあまり問題ないかもしれないが、未婚や離別の場合は、厳しい生活が予想される。しかも、長寿化によって女性の“老後”は延びている。また有配偶であっても、夫と死別した後に遺族厚生年金を受け取る場合は、女性自身の厚生年金額が加味されることもある1。従って、老後の年金水準を確保し、安心した老後を送るために、現役時代に年収水準を上げておくことが重要になる。

1 厚生労働省「厚生年金保険・国民年金事業年報」(令和3年度)によると、遺族年金の平均月額は約8万円。

2-2│一人暮らしの高齢女性は貧困率が高い

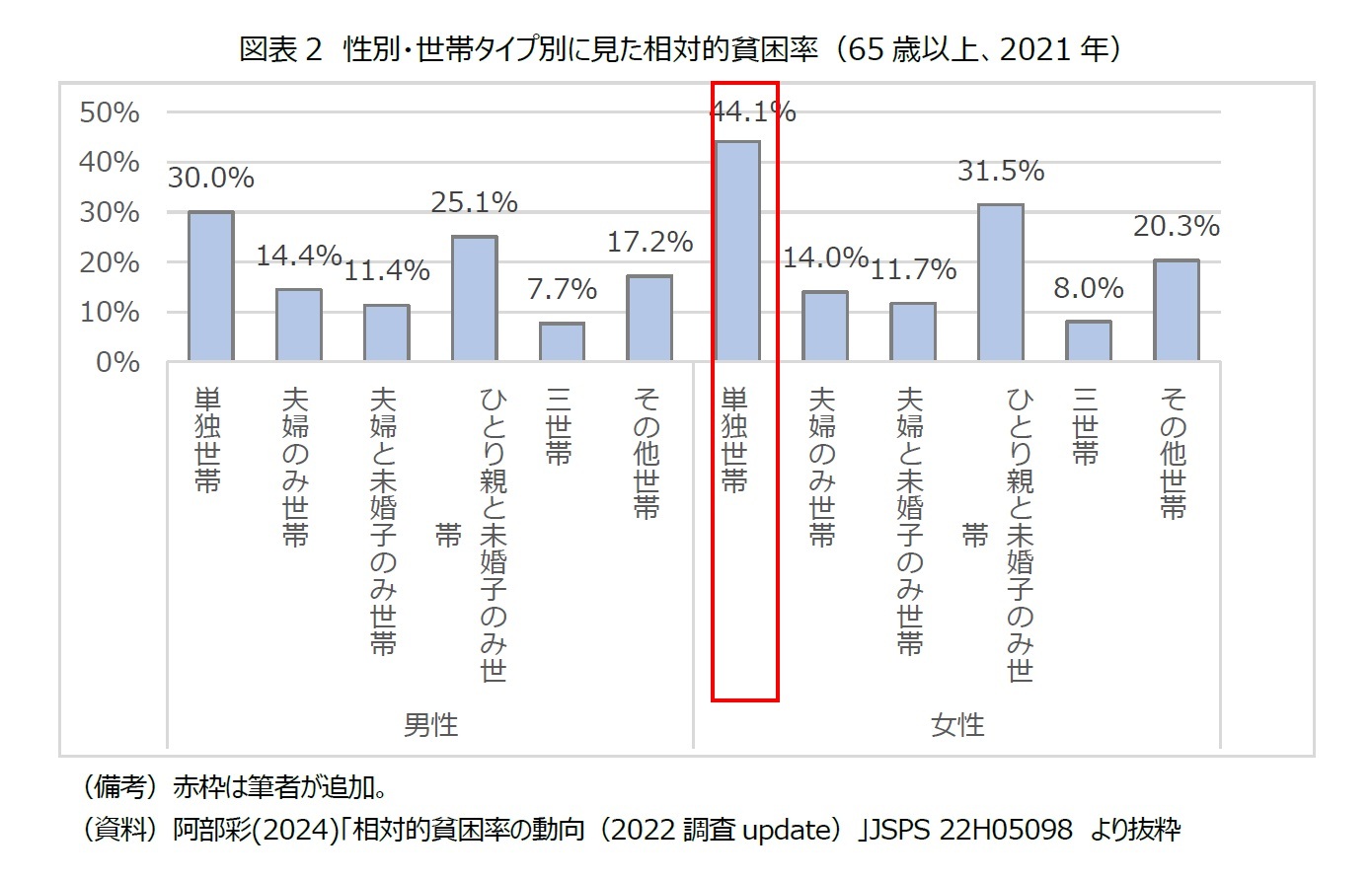

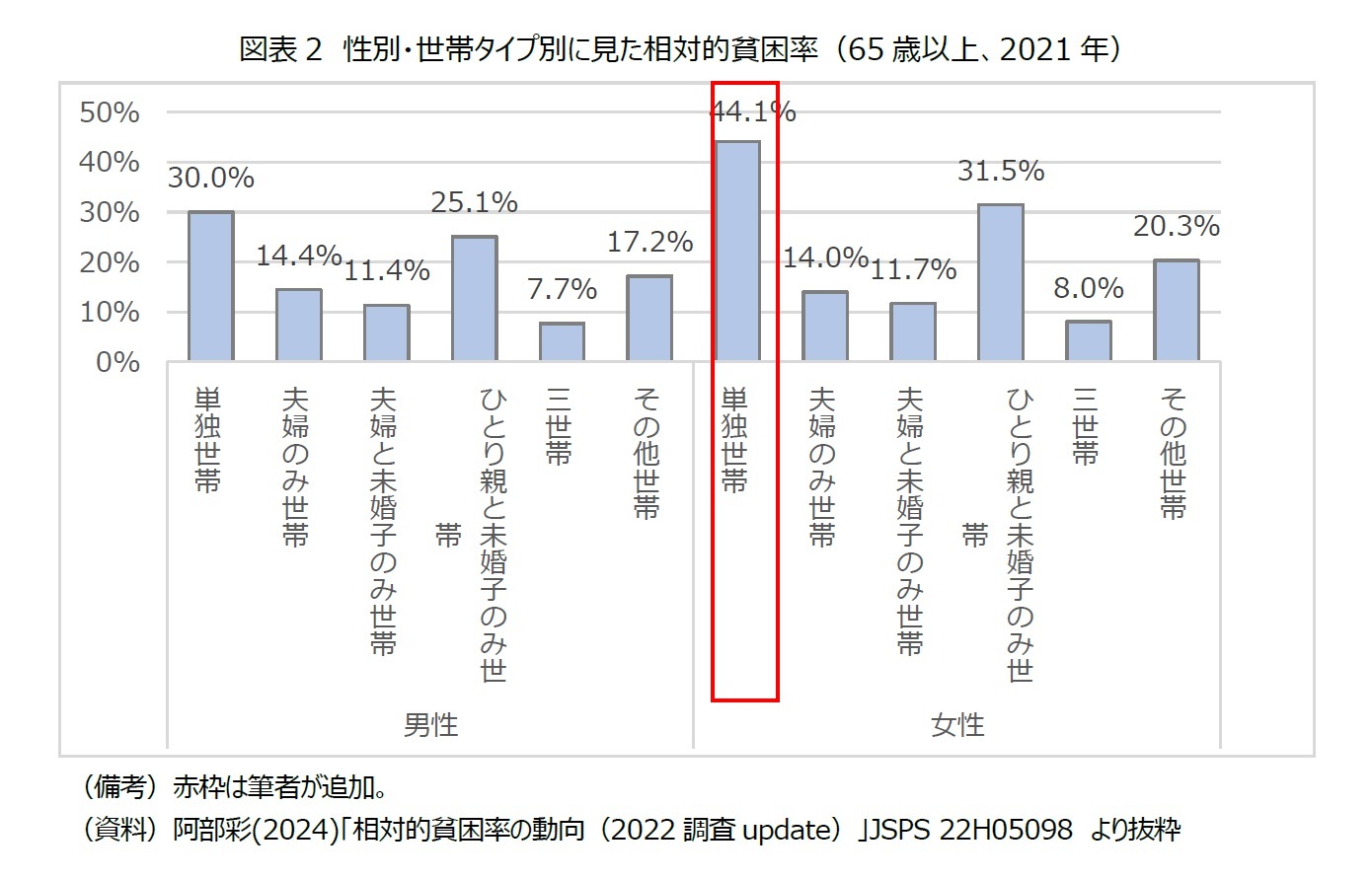

実際に、65歳以上で一人暮らしの女性は、貧困率が高いという研究がある。これは、東京都立大の阿部彩教授が、国民生活基礎調査のデータを用いて、等価可処分所得が日本全体の中央値の50%未満となる「相対的貧困」にある人の割合を分析したものである。世帯タイプ別の分析結果を見ると、65歳以上だと、例えば男性の「夫婦のみ世帯」の貧困率が14.4%であるのに対し、女性の「単独世帯」の貧困率は44.1%となり、すべてのカテゴリーのうち最も高かった2。単独世帯の高齢女性の4割以上が貧困ラインにある、という結果である。従って、女性はシングルになると、貧困リスクが高いと言える(図表2)。

実際に、65歳以上で一人暮らしの女性は、貧困率が高いという研究がある。これは、東京都立大の阿部彩教授が、国民生活基礎調査のデータを用いて、等価可処分所得が日本全体の中央値の50%未満となる「相対的貧困」にある人の割合を分析したものである。世帯タイプ別の分析結果を見ると、65歳以上だと、例えば男性の「夫婦のみ世帯」の貧困率が14.4%であるのに対し、女性の「単独世帯」の貧困率は44.1%となり、すべてのカテゴリーのうち最も高かった2。単独世帯の高齢女性の4割以上が貧困ラインにある、という結果である。従って、女性はシングルになると、貧困リスクが高いと言える(図表2)。

2 阿部彩(2024)「相対的貧困率の動向(2022調査update)」JSPS 22H05098, https://www.hinkonstat.net/(「貧困統計ホームページ」」

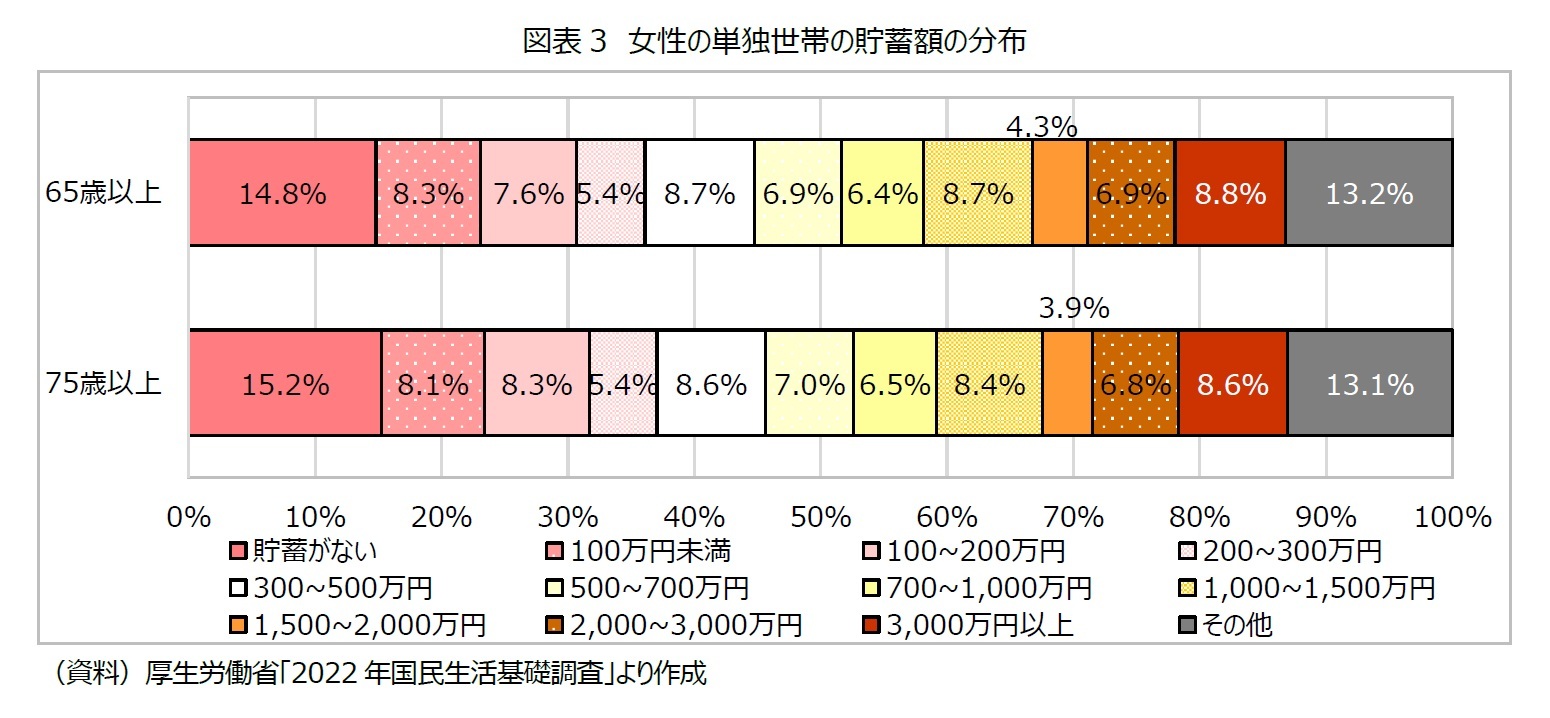

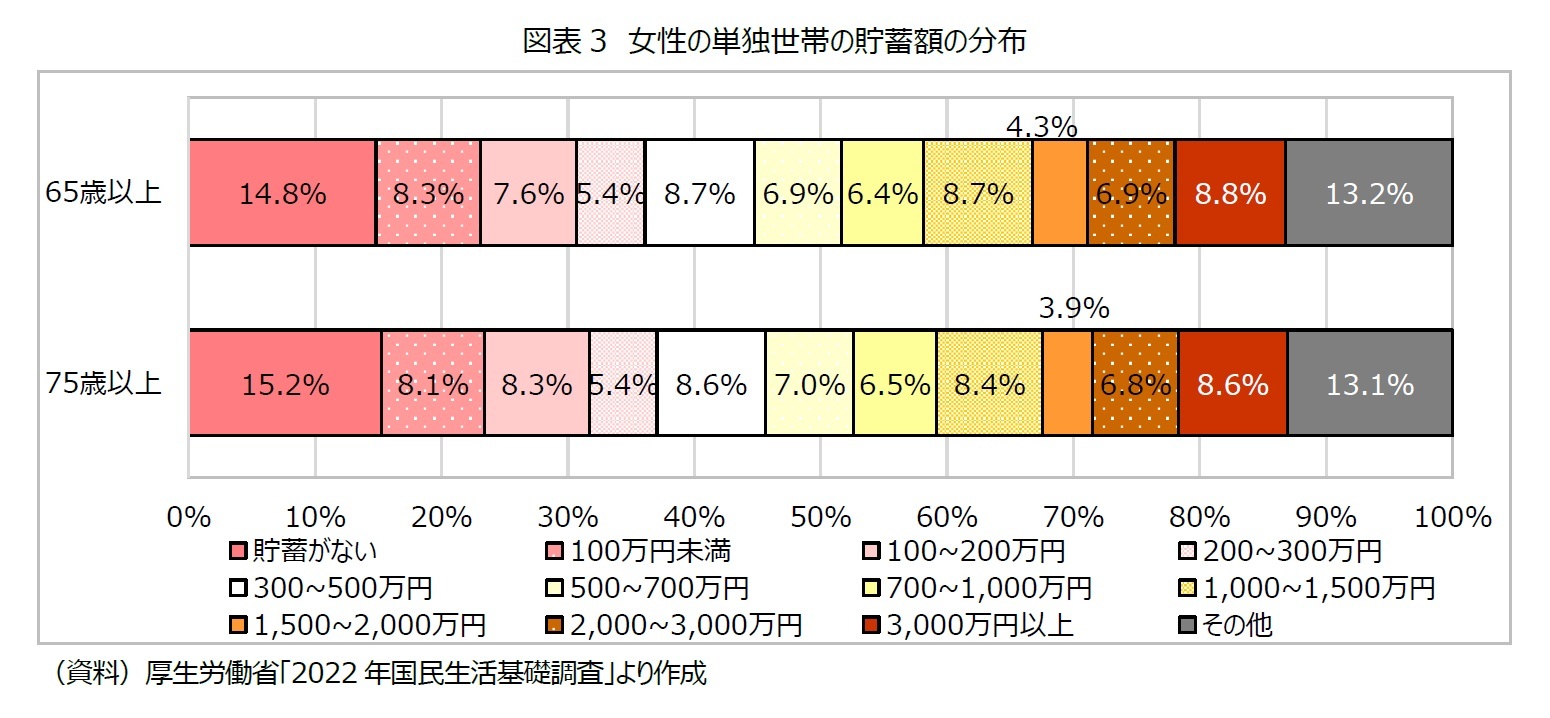

2-3│一人暮らしの高齢女性の3割は貯蓄200万円未満

2-1|で、女性の年金が少ないことを説明したが、年金などの収入で家計を賄えなければ、資産を取り崩して生活していくことになる。しかし、シングルの高齢女性の貯蓄は潤沢とは言えない。厚生労働省の「令和4年国民生活基礎調査」によると、女性の単独世帯の貯蓄額は、「65歳以上」と「75歳以上」のいずれも、3割が貯蓄額200万円未満(図表3の凡例「貯蓄がない」または「100万円未満」、「200万円未満」)という状況である。

2-1|で、女性の年金が少ないことを説明したが、年金などの収入で家計を賄えなければ、資産を取り崩して生活していくことになる。しかし、シングルの高齢女性の貯蓄は潤沢とは言えない。厚生労働省の「令和4年国民生活基礎調査」によると、女性の単独世帯の貯蓄額は、「65歳以上」と「75歳以上」のいずれも、3割が貯蓄額200万円未満(図表3の凡例「貯蓄がない」または「100万円未満」、「200万円未満」)という状況である。

3――管理職に就いた方が女性にとってメリットが大きい

3-1│管理職の方が賃金が高い

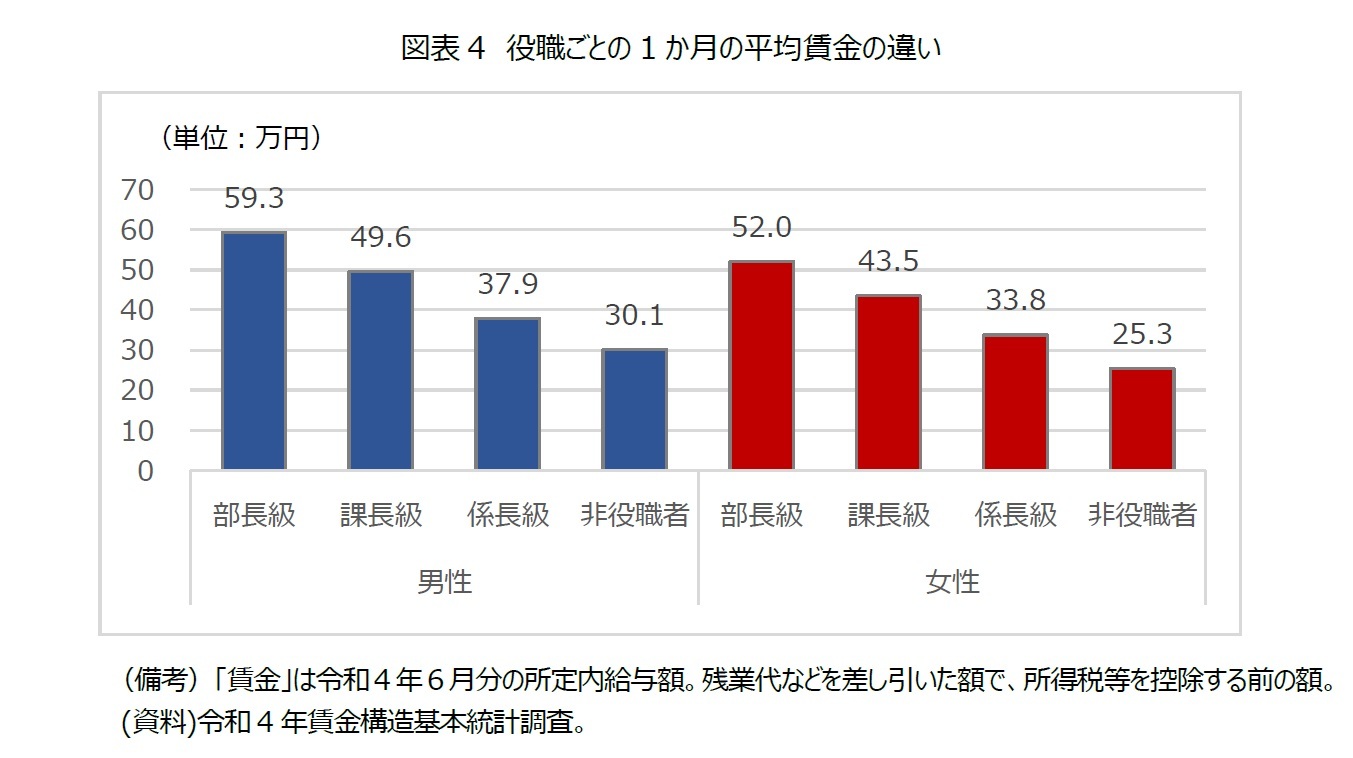

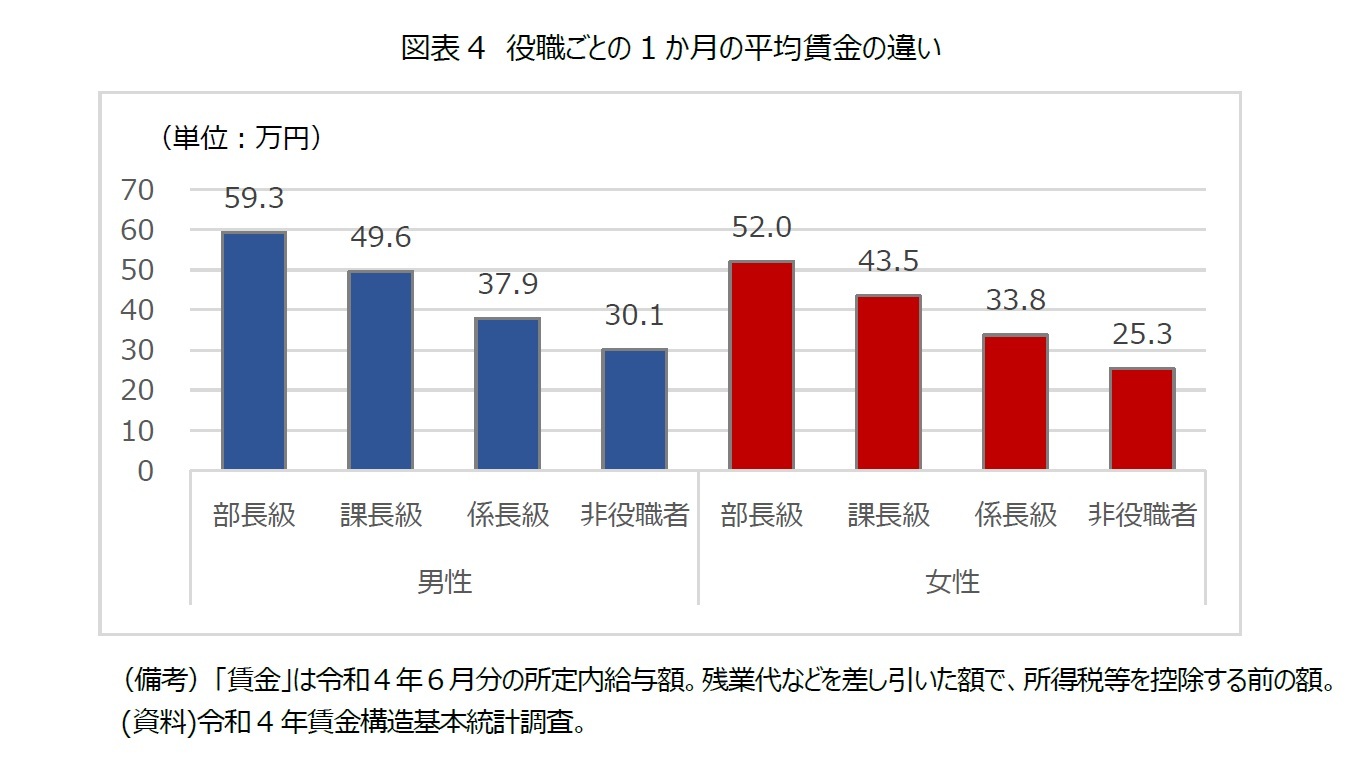

2までで、老後の女性の暮らし、特にシングル女性の老後の暮らしに目を向け、年金水準が低く、貧困リスクが高いことを説明してきた。このような貧困リスクを回避し、老後の生活を安定させるために、より処遇の高い管理職を目指す方が、女性にとってメリットがあると言える。

ここで役職ごとの処遇について、総務省の「令和4年賃金構造基本統計調査」のデータを確認すると、男女ともに、役職が上がるほど1か月分の平均賃金(残業代は含まない)が高くなっている(図表4)3。女性について見ると、非役職者が25万3,000円であるのに対し、係長級33万8,000円、課長級43万5,000円、部長級52万円である。従って、基本的に「女性は管理職に就いた方が賃金が上がる」と言える。これが、女性は管理職に就いた方がメリットが大きいという一つ目の理由である。

2までで、老後の女性の暮らし、特にシングル女性の老後の暮らしに目を向け、年金水準が低く、貧困リスクが高いことを説明してきた。このような貧困リスクを回避し、老後の生活を安定させるために、より処遇の高い管理職を目指す方が、女性にとってメリットがあると言える。

ここで役職ごとの処遇について、総務省の「令和4年賃金構造基本統計調査」のデータを確認すると、男女ともに、役職が上がるほど1か月分の平均賃金(残業代は含まない)が高くなっている(図表4)3。女性について見ると、非役職者が25万3,000円であるのに対し、係長級33万8,000円、課長級43万5,000円、部長級52万円である。従って、基本的に「女性は管理職に就いた方が賃金が上がる」と言える。これが、女性は管理職に就いた方がメリットが大きいという一つ目の理由である。

3 ここで言う「賃金」は、令和4年6月分の所定内給与額。残業代などを差し引いた額で、所得税等を控除する前の額。

3-2│管理職経験は自身の人生にとってプラス

「女性は管理職に就いた方がメリットが大きい」と考える第二の理由は、よりポジティブなものだ。それは、実際に管理職を経験した中高年女性自身への調査結果から、女性は管理職に就くことで、人生にとってプラスの経験ができると期待できるからである。

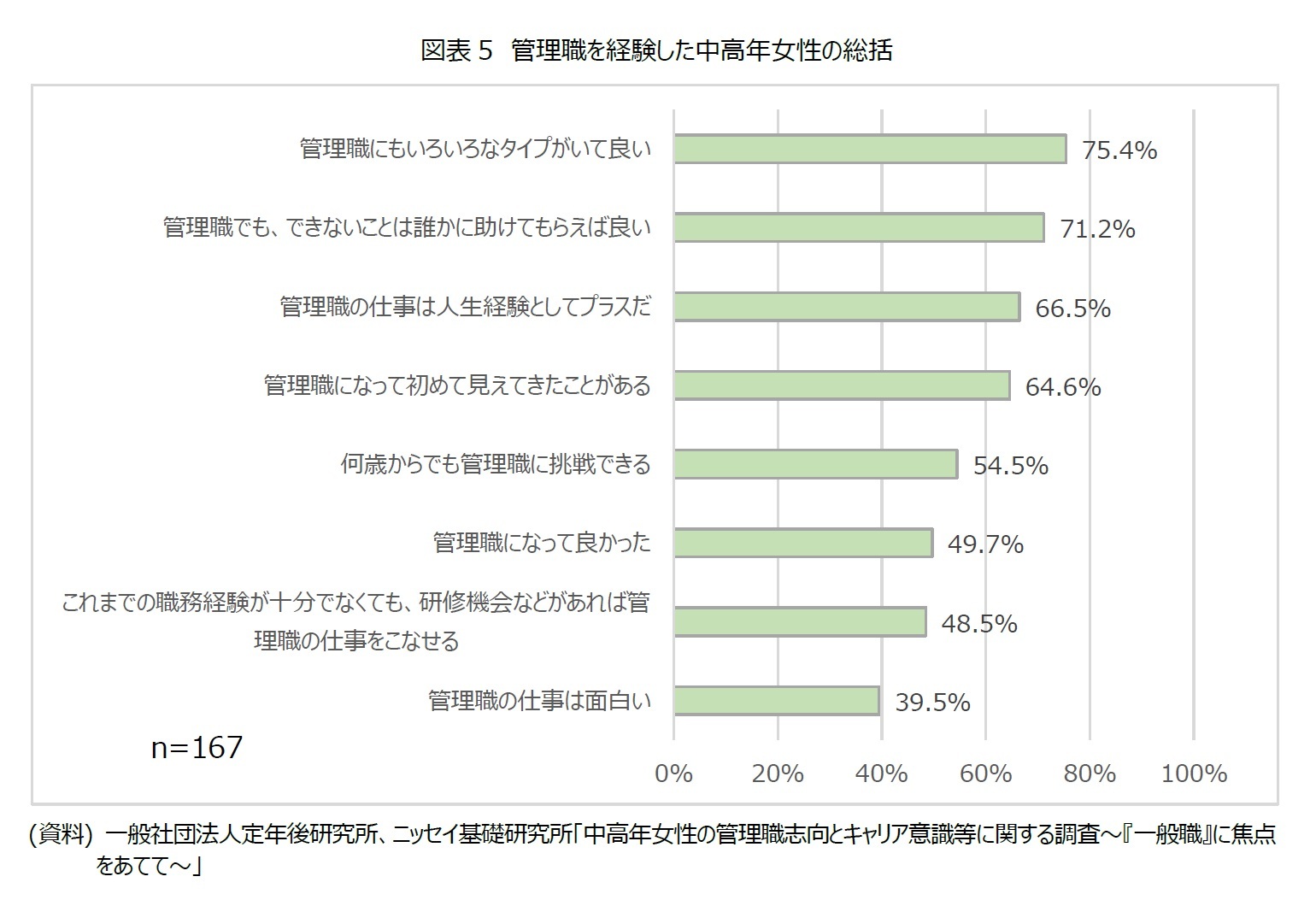

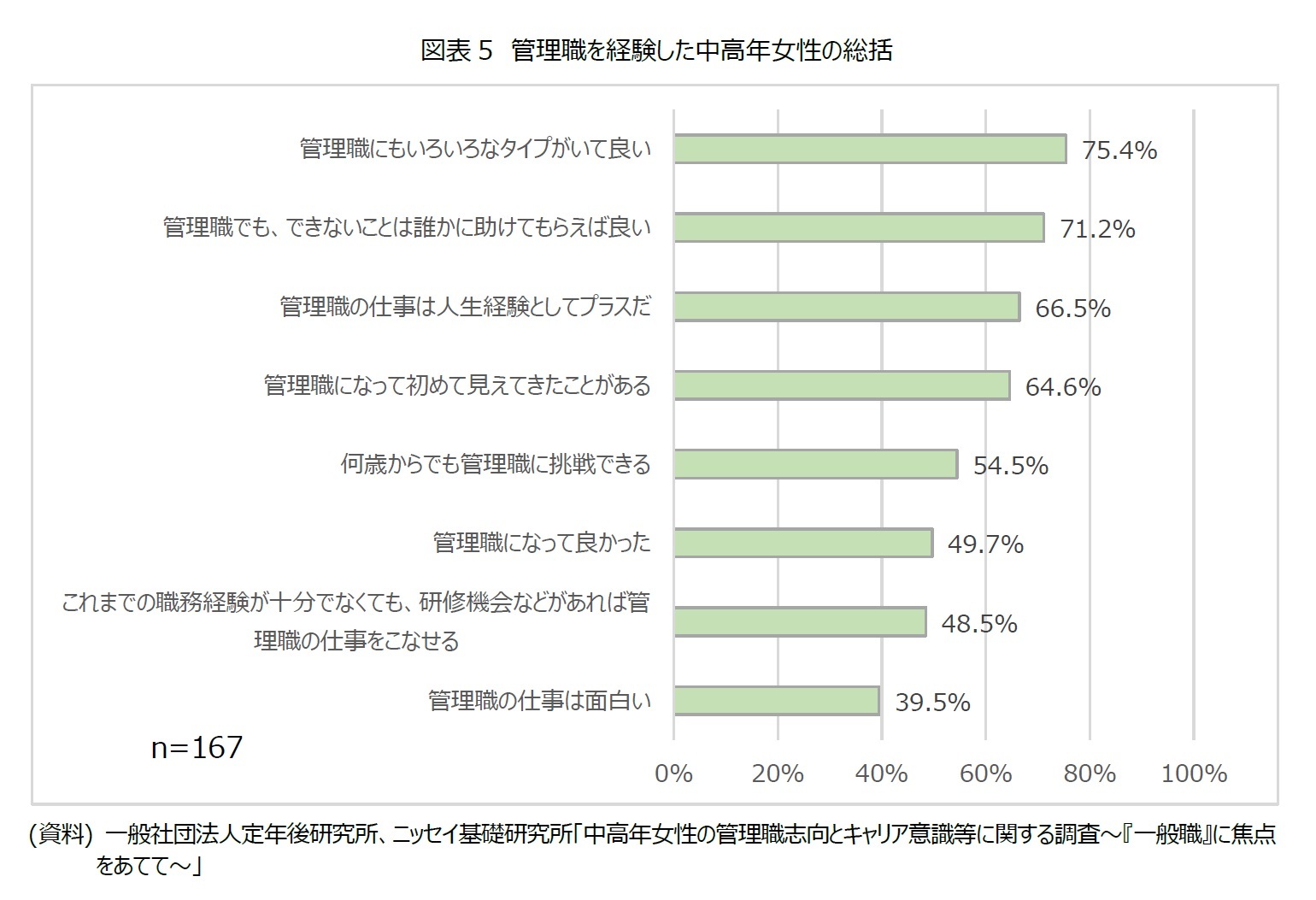

一般社団法人定年後研究所とニッセイ基礎研究所が昨年10月、共同研究として行ったインターネット調査「中高年女性の管理職志向とキャリア意識等に関する調査~『一般職』に焦点をあてて~」では、大企業に勤め、管理職経験のある45歳以上の中高年女性に対し、自身の経験をどのように捉えているかを尋ねた。具体例として8項目を記し(図表5に記載)、「そう思う」「ややそう思う」「どちらとも言えない」「あまりそう思わない」「そう思わない」「分からない・該当しない」の六つの選択肢で回答してもらった。このうち、「そう思う」と「ややそう思う」の割合の和を記したものが図表5である。

これを見ると、「管理職の仕事は面白い」と、仕事の内容を評価する見方は39.5%にとどまったが、「管理職の仕事は人生経験としてプラスだ」は66.5%、「管理職になって初めて見えてきたことがある」は64.6%に上った。つまり、管理職の仕事の内容が必ずしも面白くなかったとしても、自身の人生にとってプラスに働いた、と総括している女性が多い。非管理職では経験できなかったこと、管理職になって初めて分かったことなどがあるためだろう。

この共同研究では、アンケートと並行して、大企業11社に「ダイバーシティ・中高年社員活躍に関する大企業取組インタビュー調査」を実施したが、その中の1社へのインタビューでも、管理職経験のある女性が、自身の経験を振り返って、「若い人に伝えたいのは、管理職になると責任は増えるが、それによって見えるものが違ってくる。自分の人生にとってプラスになる」と語っていたことが、大変印象的であった。

「女性は管理職に就いた方がメリットが大きい」と考える第二の理由は、よりポジティブなものだ。それは、実際に管理職を経験した中高年女性自身への調査結果から、女性は管理職に就くことで、人生にとってプラスの経験ができると期待できるからである。

一般社団法人定年後研究所とニッセイ基礎研究所が昨年10月、共同研究として行ったインターネット調査「中高年女性の管理職志向とキャリア意識等に関する調査~『一般職』に焦点をあてて~」では、大企業に勤め、管理職経験のある45歳以上の中高年女性に対し、自身の経験をどのように捉えているかを尋ねた。具体例として8項目を記し(図表5に記載)、「そう思う」「ややそう思う」「どちらとも言えない」「あまりそう思わない」「そう思わない」「分からない・該当しない」の六つの選択肢で回答してもらった。このうち、「そう思う」と「ややそう思う」の割合の和を記したものが図表5である。

これを見ると、「管理職の仕事は面白い」と、仕事の内容を評価する見方は39.5%にとどまったが、「管理職の仕事は人生経験としてプラスだ」は66.5%、「管理職になって初めて見えてきたことがある」は64.6%に上った。つまり、管理職の仕事の内容が必ずしも面白くなかったとしても、自身の人生にとってプラスに働いた、と総括している女性が多い。非管理職では経験できなかったこと、管理職になって初めて分かったことなどがあるためだろう。

この共同研究では、アンケートと並行して、大企業11社に「ダイバーシティ・中高年社員活躍に関する大企業取組インタビュー調査」を実施したが、その中の1社へのインタビューでも、管理職経験のある女性が、自身の経験を振り返って、「若い人に伝えたいのは、管理職になると責任は増えるが、それによって見えるものが違ってくる。自分の人生にとってプラスになる」と語っていたことが、大変印象的であった。

(2024年02月19日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1821

経歴

- 【職歴】

2002年 読売新聞大阪本社入社

2017年 ニッセイ基礎研究所入社

【委員活動】

2023年度 「次世代自動車産業研究会」幹事

2023年度 日本民間放送連盟賞近畿地区審査会審査員

2023年度~ 和歌山市「有吉佐和子文学賞」意見聴取員

坊 美生子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/10 | 女性とリスキリング~男性より大幅に遅れ、過去の経験不足の影響も~ | 坊 美生子 | 基礎研レポート |

| 2025/07/09 | 低所得の妻に「所得補償」を続けるのか、「生活再建」を促すのか~通常国会で法改正された「年収の壁」と「遺族年金」から考える~ | 坊 美生子 | 研究員の眼 |

| 2025/03/31 | 男女別にみたミドル(40代後半~50代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

| 2025/03/17 | 男女別にみたシニア(50代後半~60代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【女性は「管理職」を目指さなければならないのか~女性のウェルビーイングの視点から考える~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

女性は「管理職」を目指さなければならないのか~女性のウェルビーイングの視点から考える~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.