- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 老後所得保障における確定給付型年金の再評価と資産運用

老後所得保障における確定給付型年金の再評価と資産運用

名古屋市立大学 名誉教授 臼杵 政治

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

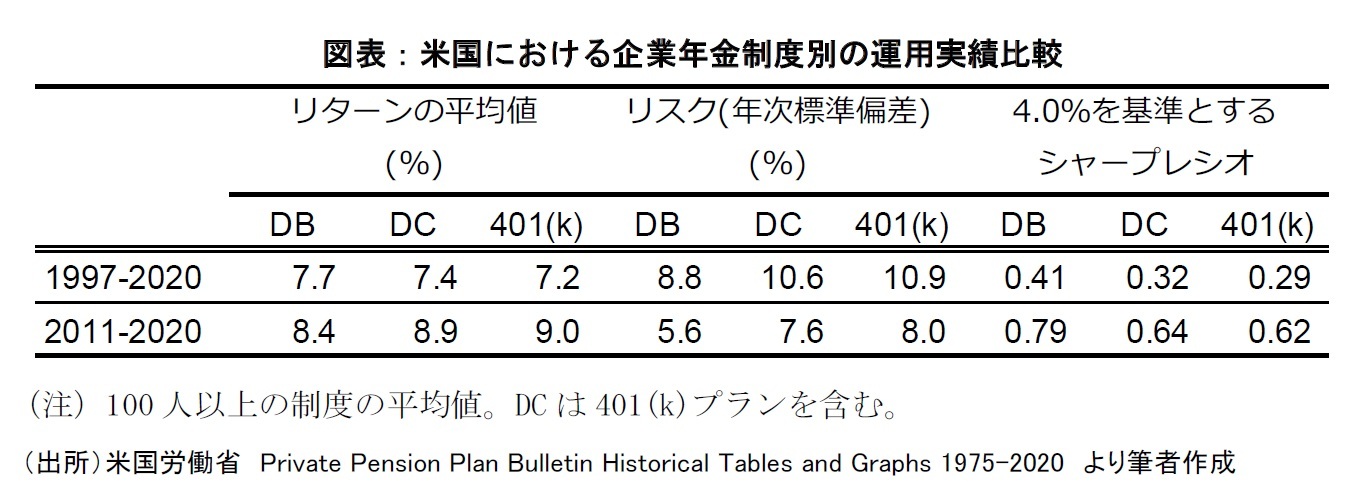

答えは下表にある。米国企業年金の制度別の運用実績(加入者数100人以上の制度の総計)である。1997-2020年の24年間の平均リターンはDB7.7%に対し、401(k)プランが7.2%と低く、リスク(リターンの標準偏差)はDBの8.8%に対して401(k)プランが10.9%とより高い。

多くの米国企業は過去20年以上にわたり、DB制度を凍結して新規加入を停止した上、既加入者の新たな給付を発生させず、企業年金を401(k)プランなどDCへ改変してきた。しかし、ここにきて上記の運用面を含むDBの長所を再認識しつつあるようだ。特に金利上昇を通じて財政状況が改善する中(本誌2023年7月号参照1)、積立余剰をDBの給付改善などに利用できないかと議論され始めている。実際、米国IBMは昨年11月、それまで401(k)プランに拠出していた賃金の5%相当のマッチングと1%の事業主掛け金を取りやめ、凍結していたキャッシュバランスプランの想定元本(当初3年の給付利率6.0%、その後10年国債利回り)として、賃金の5%相当分を与えると、従業員に通知した。積立余剰を活用するのでキャッシュバランスプランには掛け金を拠出せず、マッチング拠出分の資金はそのまま節約できるようだ。

資産運用におけるDB・DC間の格差は日本にもあるだろう。DC加入者は金融リテラシーが高いとは言えず、近視眼的損失回避(目先の損失を忌避する現象)など行動経済学上のバイアスの影響を受けやすい。価格変動に応じた資産配分のリバランスも十分ではないだろう。他方、金融面の知識を持つ専任者が担当するDBの資産運用では、運用商品の選択や手数料の交渉に知識を活かすこともできる。日本での格差は米国のそれより大きいかもしれない。

また、企業年金制度がDC化する中でDBの財政状況が改善している点も、米国と同じである。2011年に適格退職年金制度が廃止されて以降、DBの制度数が1万5千から1万2千に減少したのに対して、DC(企業型)は4千から7千に増えた。掛け金額や企業会計上の債務(退職給付引当金)が運用実績によって増減する、財務上のリスクを事業主が避けてきた結果である。その一方でDBの積立状況をみると、世界金融危機のあった2008年度末はDBの半数近くが積立不足の状態にあったのが、2022年度では継続基準、非継続基準どちらでみても100%未満の制度は1割まで減っている。給付改善の財源となりうる積立余剰が増加している。

さらに以下の点を考慮すると、DBの役割を再評価するべき機運は米国以上に高まっていると言える。第1が老後の所得保障における私的年金の重要性の高まりである。少子高齢化の進展を考慮すると、2024年の財政検証においても、公的年金からの将来給付見込みが十分に改善することはないだろう。公的年金の機能の一部を企業年金(DB・DC)が肩代わりせざるを得ない。第2に賃金、物価上昇率がプラスに転じつつある中で、購買力を維持するためには、企業年金の中でもDBが持つ運用面での強みや現在の積立余剰を活用した給付改善が検討の視野に入ってくる。第3にESG投資におけるS(社会)の一分野としての人的資本の活用が注目を浴びる中、老後の所得保障は、賃金や健康管理と並んでそのための重要な要素となりうる。

制度の選択や改変にあたっての選択肢も増えてきた。すなわち、最終給与比例やポイント制の一時金をもとにした制度に加えて、金利変動リスクを従業員に移転できるキャッシュバランスプラン、2017年からは市場の大きな変動の際には給付を減額できるリスク分担型制度が導入された。リスク分担型なら退職給付債務を計上する必要もない。またこの制度の外であっても、リスク分担型掛け金を使えば、業績の良い間に掛け金を柔軟に拠出できるようになった。

昨年来、資産運用立国の議論の中でアセットオーナーのとしてのDBが俎上にあがり、各制度のリターンの公表など運用力の強化策が打ち出されている。筆者自身は「運用のための運用」には抵抗を感じる。ただ、上述のように公的年金・企業年金・個人年金からなる老後所得保障のパッケージの中でのDBの役割を見直すのなら、積立余剰や資産運用の強みをどう活かすか、なども検討する必要がある。許容できる運用リスクの量も議論の対象となろう。今後もしも、母体企業の役員から「なぜ、当社の運用利回りが他社より低いのか」と尋ねられたら、その理由を説明するだけでなく、提供する老後保障パッケージとDBの位置づけを見直し、その上で運用におけるリスク許容度や運用方針を再構築する、そうした機会にしてみてはどうか。

1 「米国における企業年金の財政状態をみる:金利上昇が与えた変化」(ニッセイ基礎研究所 年金ストラテジー2023年7月号)(https://www.nli-research.co.jp/report/detail/id=75236?site=nli)」

(2024年02月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 名誉教授

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/05 | NISAと老後準備:イデコとの比較から | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2025/02/05 | 繰り下げ受給はなぜ広がらないのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2024/08/05 | 米国から学ぶ成功する投資教育の条件 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2024/02/05 | 老後所得保障における確定給付型年金の再評価と資産運用 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後所得保障における確定給付型年金の再評価と資産運用】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後所得保障における確定給付型年金の再評価と資産運用のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.