- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 年金制度 >

- 繰り下げ受給はなぜ広がらないのか

2025年02月05日

文字サイズ

- 小

- 中

- 大

令和2年(2020年)の年金制度改正では、年金受給開始時期の選択肢を拡大し、それまで70歳だった繰り下げ受給の上限年齢を75歳に延長した。理由としては、(1)65~69歳の就業率に加えて、70~75歳の就業率の上昇など高齢者の労働参加が進むこと、(2)基礎年金創設時から5年程度伸長した65歳到達時の平均余命が、さらに伸びると見込まれること、をあげている。

受給開始時期を1か月繰り下げた場合、給付の水準は0.7%増加する。100の水準の年金受給を1年間我慢すれば、翌年から108.4(=0.7×12か月+100)の水準の年金を、死亡まで受け取ることができる。放棄した1年分の100を増分の8.4で除すると11.9(≒100÷8.4)である。増額した年金を12年間受ければ、放棄した分を取り戻せる。令和5年簡易生命表上、75歳の平均余命は男性12.1年、女性が15.7年なので、平均的な余命なら75歳まで受給を繰り下げても収支がプラスになるように見える。しかし、この理解には問題がある。

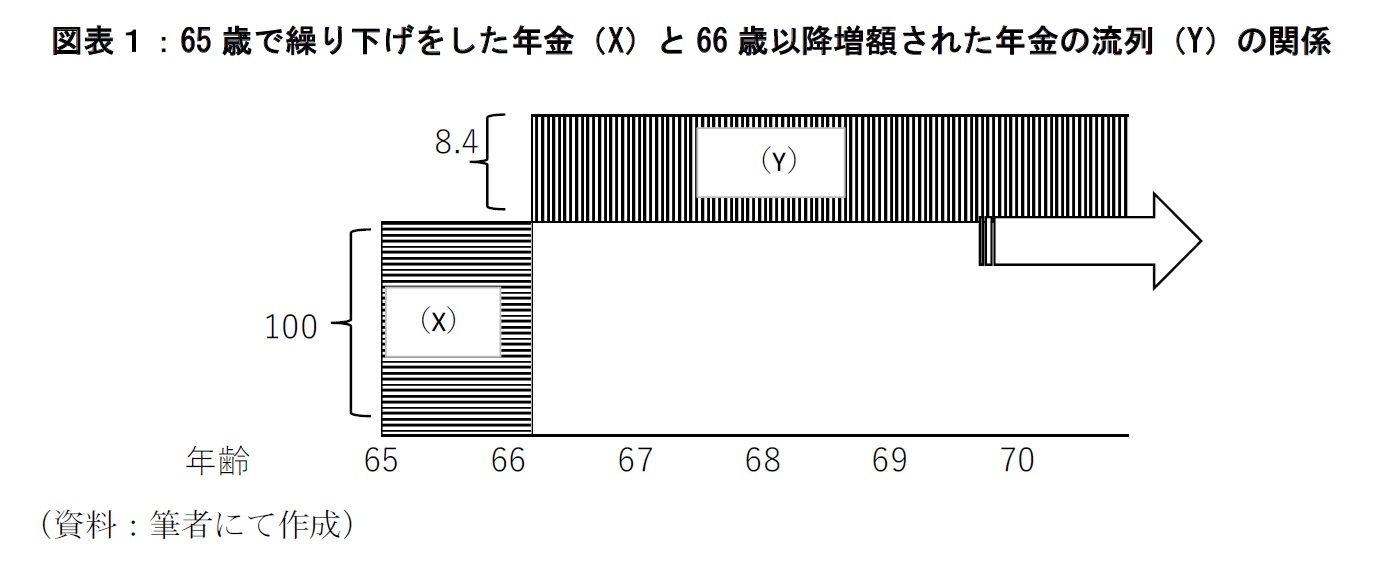

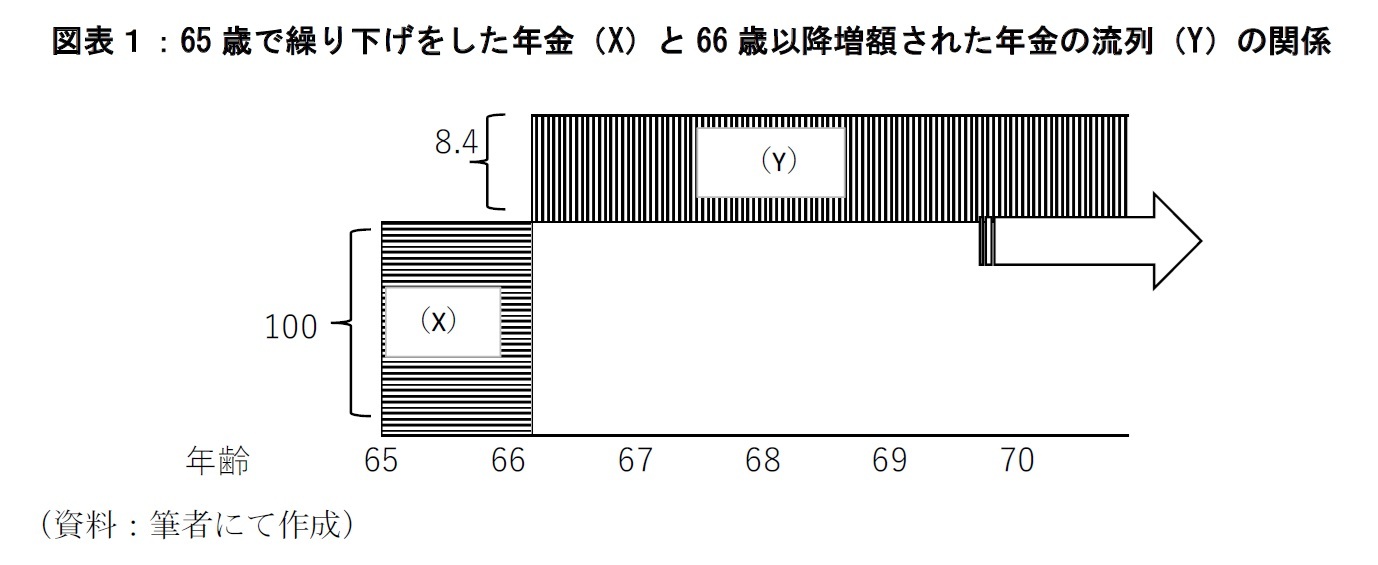

というのも、年金の繰り下げと増加した年金の受給のタイミングが異なるからである。例えば、繰り下げない場合、受け取った100の年金を4%で複利運用できれば、12年後には100よりも大きくなる。このような時間差を考慮して収益を把握するには、65歳時点で100(図のX)を投資し、66歳以降8.4の流列(図のY)を受け取る場合に、年数ごとのYのXに対する収益率を計る、内部収益率(Internal Rate of Return :IRR)という尺度を用いるのがよい(図表1)。

受給開始時期を1か月繰り下げた場合、給付の水準は0.7%増加する。100の水準の年金受給を1年間我慢すれば、翌年から108.4(=0.7×12か月+100)の水準の年金を、死亡まで受け取ることができる。放棄した1年分の100を増分の8.4で除すると11.9(≒100÷8.4)である。増額した年金を12年間受ければ、放棄した分を取り戻せる。令和5年簡易生命表上、75歳の平均余命は男性12.1年、女性が15.7年なので、平均的な余命なら75歳まで受給を繰り下げても収支がプラスになるように見える。しかし、この理解には問題がある。

というのも、年金の繰り下げと増加した年金の受給のタイミングが異なるからである。例えば、繰り下げない場合、受け取った100の年金を4%で複利運用できれば、12年後には100よりも大きくなる。このような時間差を考慮して収益を把握するには、65歳時点で100(図のX)を投資し、66歳以降8.4の流列(図のY)を受け取る場合に、年数ごとのYのXに対する収益率を計る、内部収益率(Internal Rate of Return :IRR)という尺度を用いるのがよい(図表1)。

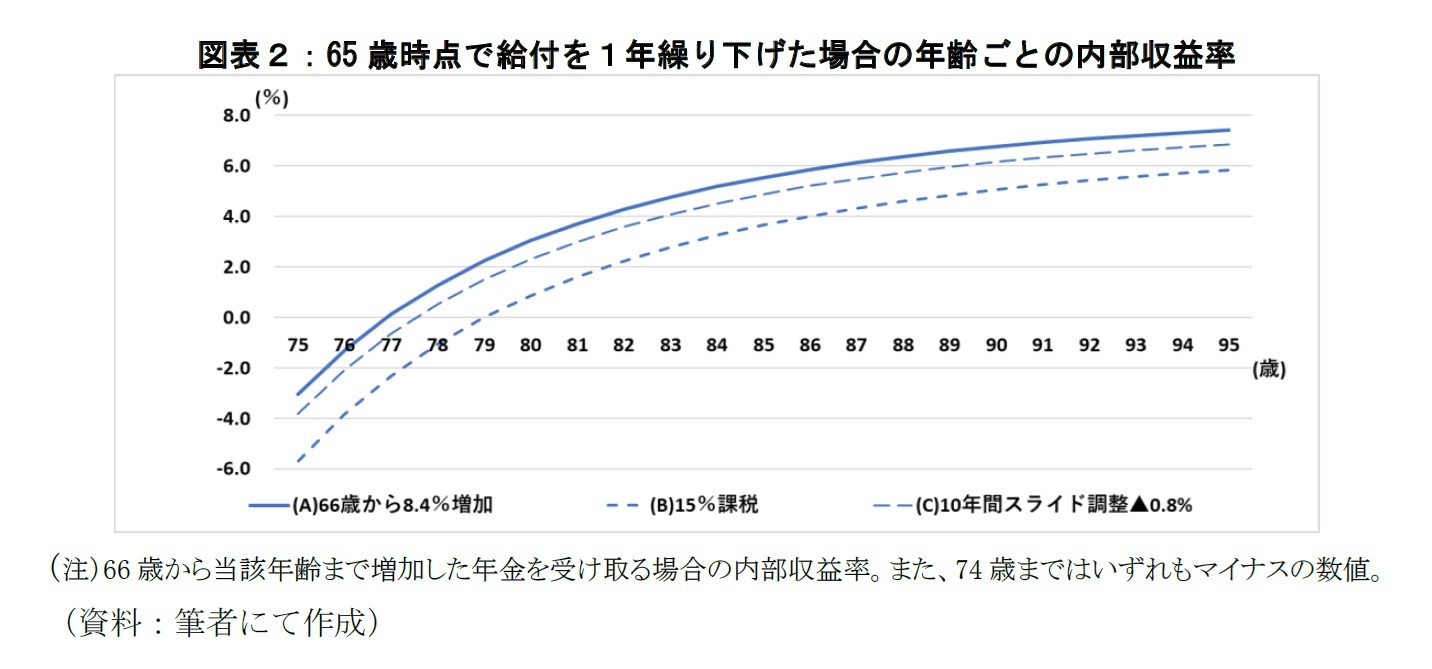

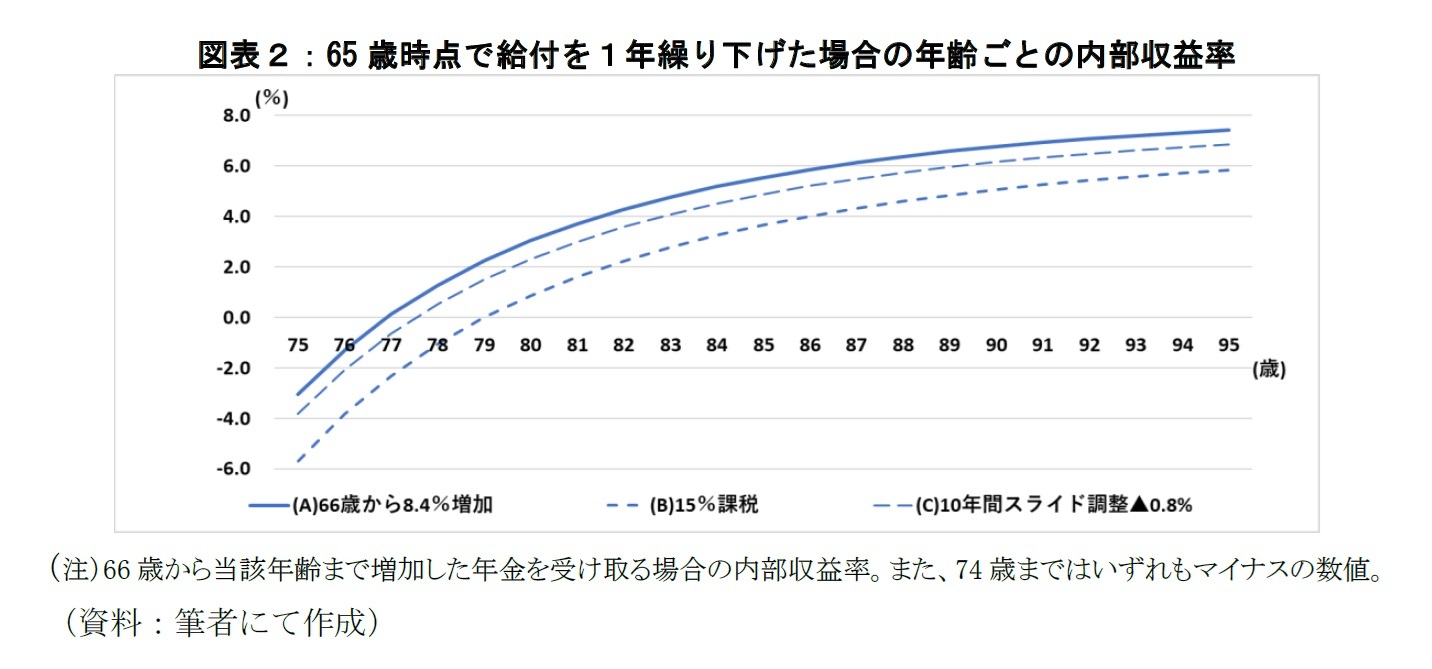

そこで65歳の年金100を1年繰り下げた場合の、内部収益率を75歳以降の年齢ごとに計算してみた(図表2(A))。この図の通り、8.4増額された年金を、66歳から77歳まで12年間受け取った場合の内部収益率は0.1%だが、80歳まで受け取ると3%、82歳で4%、84歳まで19年間年金を受け取れば、5%を超える。65歳の平均余命は男性で19.5年、女性で24.4年であるので、平均的な内部収益率は5.0%を上回るはずだ。ところが、実際の繰り下げ受給の割合をみると、厚生年金、国民年金ともわずか2%程度である(2022年度)。それはなぜか。

理由の第1は目の前の生活費の不足であろう。第2が受給額への税負担である。65歳以上の高齢者は、年金の収入が158万円を超えると所得税が課され、夫婦であれば世帯主の収入が概ね211万円を超えると住民税が課される。課税最低限を超えた場合の税率は、所得税10%、住民税5%の計15%である。図表2(B)のように、給付増分に15%課税された場合、課税のない場合 (A)より各年齢で内部収益率が約2%低下し、同じ内部収益率をあげるのにかかる期間が3~5年延びる。第3がマクロ経済スライドによる給付の実質価値の低下である。図表2(C)のように、仮に毎年0.8%ずつ10年間給付の価値が低下すると、内部収益率は標準ケース(A)よりも各年齢で0.7%程度低下し、同じ内部収益率をあげるために必要な期間が、1~2年延びる1。

一方で、合理的とは言えない、心理的な要因もある。一例が、行動経済学の損失回避バイアスである。繰り下げ受給は、1年分の年金を放棄する対価として、翌年以降の増分を得る交換と見ることができる。繰り下げ後に、12年未満で他界すると、放棄した年金は取り返せない。多くの人は、長生きしてプラスを得る可能性より、このマイナスを避けることを重視する。これが損失回避バイアスである。自分の余命を過小評価している場合には、その傾向が強まる。加えて、受給開始の標準的な年齢が65歳であり、それ以降を「繰り下げ」受給と呼んでいることもバイアスを招く。人々は選択に迷うと、標準的な選択肢(デフォルト)を選ぶからである。

今後、高齢者雇用が進展すれば、受給開始を希望する年齢は65歳から多様化していくはずだ。ところが、上述のような心理的な理由から、繰り下げ受給を選択しない人も多い。この課題へ対応するためには、あえて支給開始年齢を定めず、65歳から75歳までいつでも受給開始できる、とするのも一案であろう。その上で繰り下げ中の、誕生日ごとに送付されている「繰下げ見込み額のお知らせ」を拡充し、(1)その日から75歳まで各満年齢において、その時点から受給開始した場合の年金の見込み額、(2)当該年齢での平均余命、を通知していけば、バイアスに影響されない、より合理的な選択を促すことができるのではないか。その場合に、在職老齢年金などを、雇用と年金受給の選択により中立的な仕組みに改めるべきことは言うまでもない。

1 この他、(1)住民税が課されると社会保険料の減免や医療費の負担軽減措置を利用できないこと、(2)繰り下げ受給をすると加給年金を受け取れなくなること、も繰り下げを阻んでいる、と言える。

一方で、合理的とは言えない、心理的な要因もある。一例が、行動経済学の損失回避バイアスである。繰り下げ受給は、1年分の年金を放棄する対価として、翌年以降の増分を得る交換と見ることができる。繰り下げ後に、12年未満で他界すると、放棄した年金は取り返せない。多くの人は、長生きしてプラスを得る可能性より、このマイナスを避けることを重視する。これが損失回避バイアスである。自分の余命を過小評価している場合には、その傾向が強まる。加えて、受給開始の標準的な年齢が65歳であり、それ以降を「繰り下げ」受給と呼んでいることもバイアスを招く。人々は選択に迷うと、標準的な選択肢(デフォルト)を選ぶからである。

今後、高齢者雇用が進展すれば、受給開始を希望する年齢は65歳から多様化していくはずだ。ところが、上述のような心理的な理由から、繰り下げ受給を選択しない人も多い。この課題へ対応するためには、あえて支給開始年齢を定めず、65歳から75歳までいつでも受給開始できる、とするのも一案であろう。その上で繰り下げ中の、誕生日ごとに送付されている「繰下げ見込み額のお知らせ」を拡充し、(1)その日から75歳まで各満年齢において、その時点から受給開始した場合の年金の見込み額、(2)当該年齢での平均余命、を通知していけば、バイアスに影響されない、より合理的な選択を促すことができるのではないか。その場合に、在職老齢年金などを、雇用と年金受給の選択により中立的な仕組みに改めるべきことは言うまでもない。

1 この他、(1)住民税が課されると社会保険料の減免や医療費の負担軽減措置を利用できないこと、(2)繰り下げ受給をすると加給年金を受け取れなくなること、も繰り下げを阻んでいる、と言える。

(2025年02月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!名古屋市立大学 名誉教授

臼杵 政治

臼杵 政治のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/05 | NISAと老後準備:イデコとの比較から | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2025/02/05 | 繰り下げ受給はなぜ広がらないのか | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2024/08/05 | 米国から学ぶ成功する投資教育の条件 | 臼杵 政治 | ニッセイ年金ストラテジー |

| 2024/02/05 | 老後所得保障における確定給付型年金の再評価と資産運用 | 臼杵 政治 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【繰り下げ受給はなぜ広がらないのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

繰り下げ受給はなぜ広がらないのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.