- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 公的年金の「100年安心」は制度について

公的年金の「100年安心」は制度について

金融研究部 常務取締役 研究理事 兼 年金総合リサーチセンター長 兼 サステナビリティ投資推進室長 德島 勝幸

文字サイズ

- 小

- 中

- 大

ところが、その際に打ち出された「100年安心」という説明が独り歩きして、“公的年金だけで老後の生活は100年安心である”といった誤った認識が広まり、その後のマクロ経済スライドの実施等に際しては、強く世論やメディアからの批判を受けることになった。誰しも多くの給付を受取れるのであれば、それに越したことはない。しかし、将来的に少子高齢化が進行するのであれば、高齢者の老後を支える現役世代の負担は、間違いなく相対的に拡大する。広く国民全般が痛みを分かち合うという主旨の公的年金改革であったが、「100年安心」というキャッチフレーズが誤解を招いてしまったことを否定できない。厚生年金等の積立金を運用し取り崩すことで、高齢化が進む中でも老齢年金の給付水準をある程度維持しようとする取組みであり、公的年金制度は100年経っても破綻しないという意味の“安心”だったはずである。決して個人が「100歳まで老後の生活は安心できる」などといった説明はされていない。誤った認識に乗っかり、年金受取額が実質的に目減りするといったメディアによる報道が、殊更に公的年金のイメージを悪くしているのではないか。

2007年に明らかになった年金記録問題が公的年金制度の信頼性を大きく損なったことは紛れもない事実であり、少子高齢化の進行によって将来の年金受給に対する希望の低下した第1号被保険者による国民年金保険料の納付率が低下した。公的年金は払い損だとかの誤った報道が現在でも散見されるが、年金も含む保険制度は決して儲けるためのものではなく、万一に備えるリスク対応の手段と考えるべきである。第2号被保険者と呼ばれる民間企業の従業員や公務員などの被用者に関しては厚生年金保険料が給与から天引きされるため、雇用主の負担分を含めて直接納付され、未納問題は基本的に生じない(雇用主が従業員分も含めて厚生年金保険料を納付しないという事例はあったが)。

国民年金保険料の納付義務者が延納や免除といった手続きを行わずに保険料の納付を怠った場合は、老齢年金等の給付額が削減されるだけである。公的年金に加えて、別途自分の老後に対しては自助努力を行う必要はあるとされる。しかし、だからと言って、公的年金が要らないというものではない。金融や保険のプロの衆目が一致するのは、年金を終身で受取ることが可能で、給付水準がある程度物価水準に連動し、万一の場合の障害給付や遺族給付といった付加的な給付もある公的年金と同一の内容を、民間企業が提供することは明らかに経済的に割が合わないということである。公的年金の給付水準は、少子高齢化の拡大によって相対的に豊かなものでなくなる可能性は高いが、公的年金からの給付を上回るだけの資産形成を自分で行うことは容易でないし、自分がいつまでも健康であるといった思い込みは避けた方が良い。一方で、公的年金への過大な依存は危険であり、限界を知り自助努力を加えるしかない。

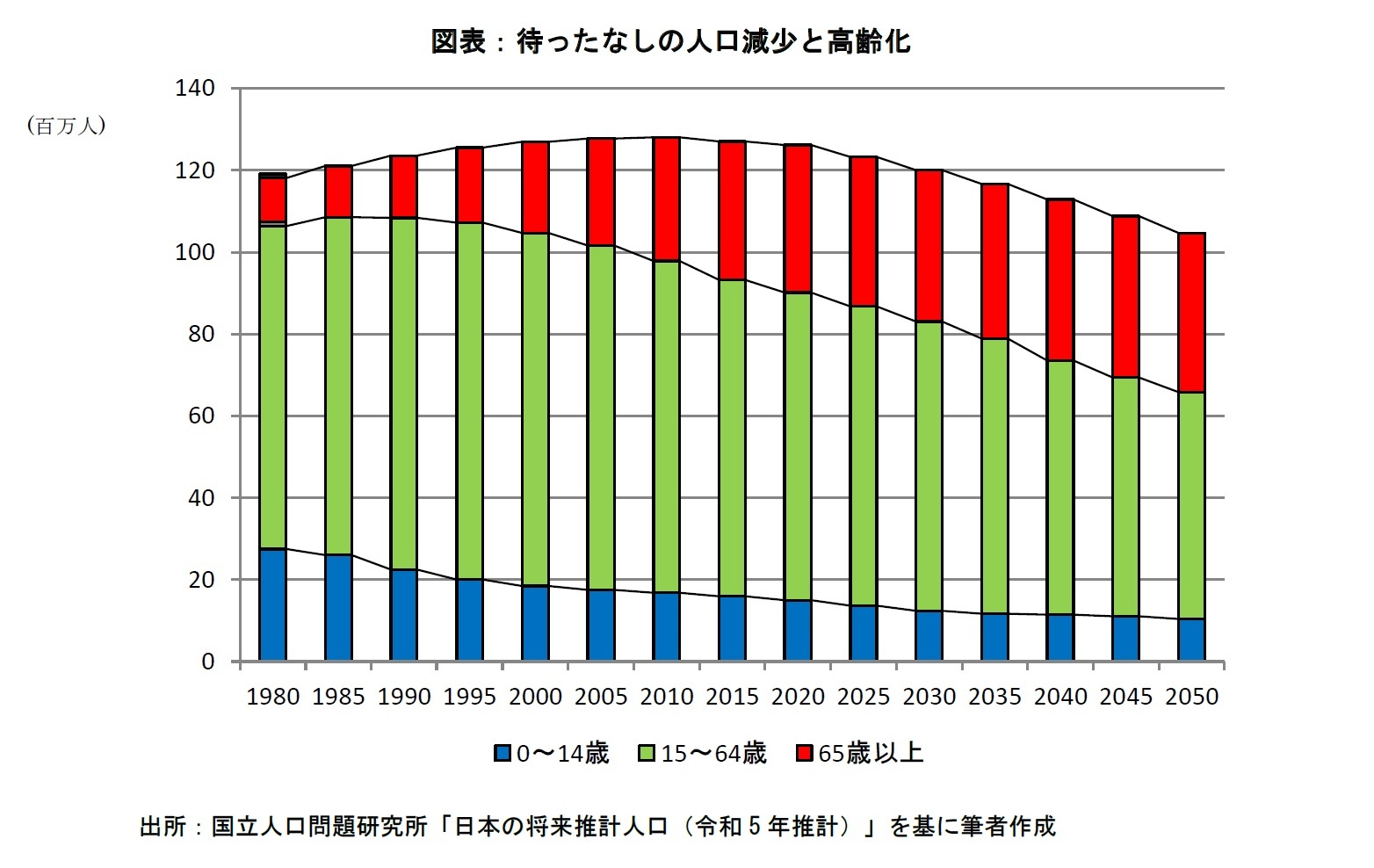

4月下旬に、新型コロナ感染症の拡大によって遅れていた最新の日本の将来推計人口が公表された。合計特殊出生率が2015年の1.45から2020年に1.33と低下したこともあり、2070年の中位推計では1.36とわずかな上昇に留まる。平均寿命の推計を見ると、前回50年後が中位推計で男性84.95歳・女性91.35歳であったものが、今回の50年後は男性85.89歳・女性91.94歳と更に上昇している。しかも、今回の推計に際しては、外国人の流入超をコロナ前3年の平均で置いている。インバウンド観光客数の回復は見込まれるものの、円安のために日本で働く意欲を持つ外国人がどれくらい来日するだろうか。労働力不足を代替していた外国人労働者にとって魅力的な国であり続けなければ、日本の総人口及び生産年齢人口はより加速度的に減少し、様々な社会問題を惹起する可能性すら懸念される。高齢者比率の更なる上昇は必至であり、公的年金制度が次の抜本的な見直しを必要とする時期は近いのかもしれない。「100年安心」の100年という期限は、想定より短く、急速に近づいているように思われる。

(2023年07月05日「ニッセイ年金ストラテジー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【公的年金の「100年安心」は制度について】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

公的年金の「100年安心」は制度についてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.