- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- アクティブ運用かパッシブ運用か

2025年07月03日

文字サイズ

- 小

- 中

- 大

資産運用において、アクティブ運用を選ぶか、パッシブ運用を選ぶか、は永遠の課題であると言って良い。言い換えるならば、α(超過収益)を狙うか、β(市場平均並み)を狙うか、である。どんな局面でもαを獲得できるアクティブ運用は存在しないし、運用資産の100%をアクティブ運用に振り向けるのは、現実的でない。将来の運用局面においてαの獲得が期待できるアクティブ運用を採用することが、資産配分を担いマネジャーストラクチャーを決定するアロケーターの役割であり、必ずしも過去のトラックレコードだけでは判断してはならない。また、バックテストを鵜呑みにするのも危険である。金融工学的手法によるマネジャー選択も、過去の局面における最適化であって、決して将来のα獲得を約束するものではない。

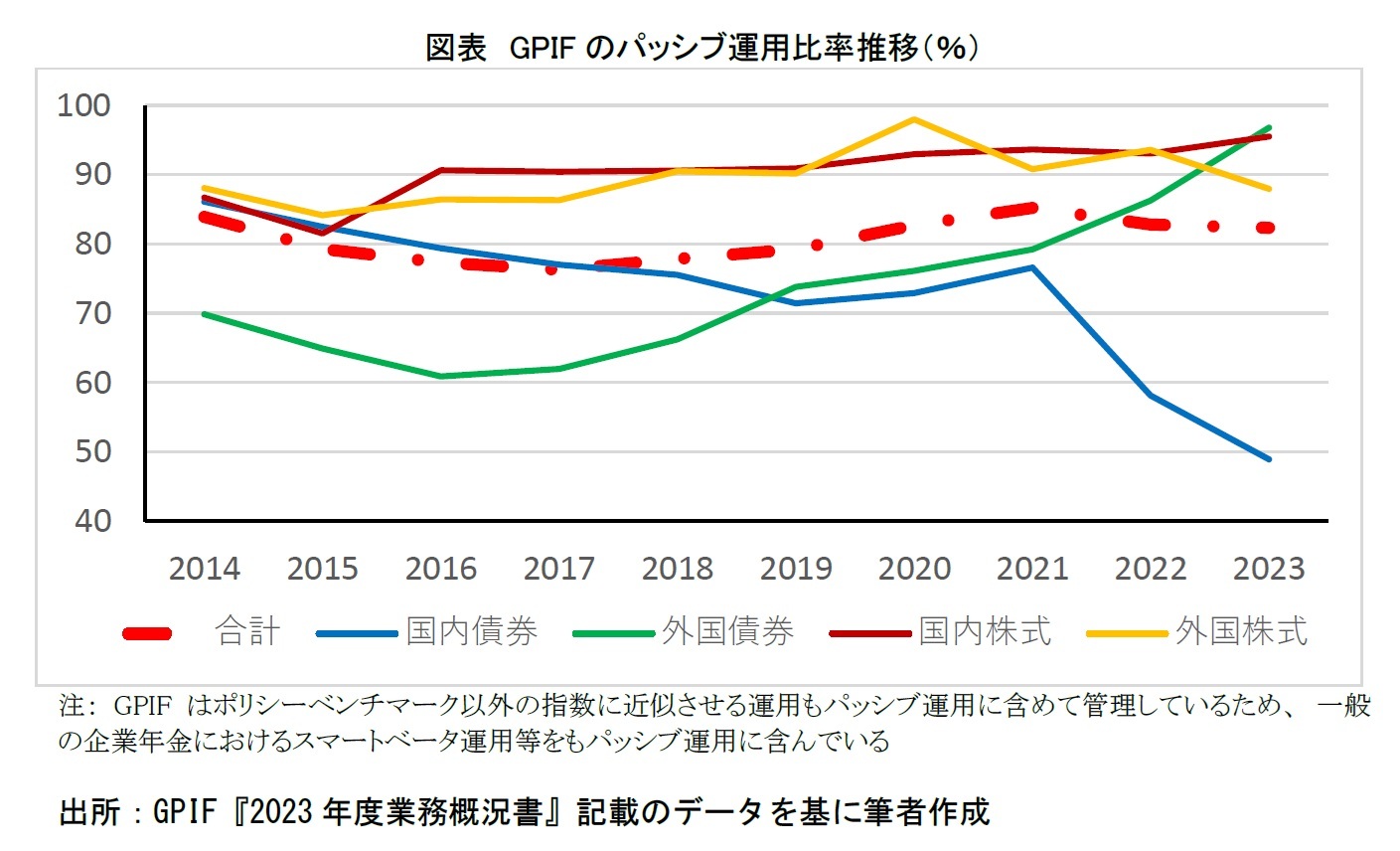

運用者がパッシブ運用を採用する理由としては、運用環境の変化に応じてリバランスを柔軟に行うためという共通のものの他に、GPIFのように資産規模が大きくアクティブ運用を採用しきれないとか、優秀なアクティブ運用を探し出せないため暫定的にパッシブに置いておくとか、といったものが考えられる。また、運用手数料が相対的に安価であるため、獲得できるαと運用手数料の水準を考慮しアクティブ運用に多くを委託しないという判断も考えられる。アクティブ運用において手数料等を控除するとパッシブ運用程度の利回りしか獲得できないのであれば、アクティブ運用に委託する意義は乏しい。仮に運用手数料が高くとも、手数料を大きく上回る高いパフォーマンスを獲得することがアクティブ運用の存在意義である。

運用者がパッシブ運用を採用する理由としては、運用環境の変化に応じてリバランスを柔軟に行うためという共通のものの他に、GPIFのように資産規模が大きくアクティブ運用を採用しきれないとか、優秀なアクティブ運用を探し出せないため暫定的にパッシブに置いておくとか、といったものが考えられる。また、運用手数料が相対的に安価であるため、獲得できるαと運用手数料の水準を考慮しアクティブ運用に多くを委託しないという判断も考えられる。アクティブ運用において手数料等を控除するとパッシブ運用程度の利回りしか獲得できないのであれば、アクティブ運用に委託する意義は乏しい。仮に運用手数料が高くとも、手数料を大きく上回る高いパフォーマンスを獲得することがアクティブ運用の存在意義である。

パッシブ運用は基本的に装置産業的な運用手法であり、運用手数料は安い。ETFを購入する等の代替手法を利用しない限り、銘柄入替え等をシステム化したアセットマネジャーに委託することになる。短期間であれば先物取引で同様の効果を得ることも可能であるが、デリバティブに対する関係者のアレルギーは強く、GPIFのようにアロケーションを行うアセットオーナー自らが利用するのでなければ、実質的な効果は小さい。パッシブ運用の問題点は古くから言われているように、指数に含まれる銘柄を何らの判断もなく購入するという消極的な姿勢にあった。パッシブ運用のマネジャーは、かつては指数に追随するように的確な銘柄の保有比率の調整を行うことのみが求められるものであったが、現在は、それに加えて、投資対象の企業経営に対して、エンゲージメントを通じて関与することが求められるようになっている。

日本の伝統的資産を運用するアセットマネジャーの多くは、アクティブ運用に課する運用手数料は高くないが、それ以上にパッシブ運用の運用手数料は低い。十分なαを得られるのであれば、運用手数料が高くても、アセットマネジャーも運用委託者もともに良好な成果となるが、実際には、運用手数料はより低いことを望まれる傾向にある。アセットオーナーの多くは、マネジャーセレクションにおいて、運用手数料が低廉なことを優先するが、果たしてそれで良いのだろうか。GPIFは成功報酬制を導入し、αの獲得が乏しい場合にはパッシブ運用並みの手数料とし、十分なαが得られた場合には、より多くの手数料を支払うとしている。しかし、他のアセットオーナーに追随する動きは乏しい。金利水準が上昇している中では、より高い運用利回りやより大きな超過収益の獲得を、もっと大きく評価することが必要であろう。

年金基金は、投資理論等に基づいてアクティブ/パッシブ比率を予定することが少なくない。超過収益(シャープレシオ)、運用手数料、リバランスコストなどの要素から理論値を算出することが考えられるが、基本的にアクティブ/パッシブ比率は、これくらいをアクティブ運用に回すという目標値でしかない。優秀なアクティブ運用へ委託することができなければ、暫時パッシブ運用に置いておくので、目標よりもパッシブ運用が多くなることが考えられる。

基本的にパッシブ運用を採用する者は市場にとってフリーライダーであり、全運用者がパッシブ運用のみを採用するならば、パフォーマンスはインデックスとアロケーションのみによって定まるものとなる。全額をパッシブ運用とするアセットオーナーは、十分な運用人材がいないために、適切なアクティブ運用を選択できないのかもしれないし、アセットマネジャーからのアクセスが乏しいのかもしれない。全額をパッシブ運用とする場合、自らのアセットオーナーとしての不明を恥じるべきか、運用業界に適切なアクティブマネジャーが不在であることを嘆くべきだろうか。アセットオーナーは、本来ならば、積極的にアクティブ運用への委託を考えることが、アセットオーナー・プリンシプルの趣旨を考えても望ましく、全資産をパッシブ運用とする場合には、十分な説明責任を果たすことが求められる。また、資産運用業界は適切なアクティブ運用者が存在していないという認識に対して、大きな課題があることを意識すべきであろう。

日本の伝統的資産を運用するアセットマネジャーの多くは、アクティブ運用に課する運用手数料は高くないが、それ以上にパッシブ運用の運用手数料は低い。十分なαを得られるのであれば、運用手数料が高くても、アセットマネジャーも運用委託者もともに良好な成果となるが、実際には、運用手数料はより低いことを望まれる傾向にある。アセットオーナーの多くは、マネジャーセレクションにおいて、運用手数料が低廉なことを優先するが、果たしてそれで良いのだろうか。GPIFは成功報酬制を導入し、αの獲得が乏しい場合にはパッシブ運用並みの手数料とし、十分なαが得られた場合には、より多くの手数料を支払うとしている。しかし、他のアセットオーナーに追随する動きは乏しい。金利水準が上昇している中では、より高い運用利回りやより大きな超過収益の獲得を、もっと大きく評価することが必要であろう。

年金基金は、投資理論等に基づいてアクティブ/パッシブ比率を予定することが少なくない。超過収益(シャープレシオ)、運用手数料、リバランスコストなどの要素から理論値を算出することが考えられるが、基本的にアクティブ/パッシブ比率は、これくらいをアクティブ運用に回すという目標値でしかない。優秀なアクティブ運用へ委託することができなければ、暫時パッシブ運用に置いておくので、目標よりもパッシブ運用が多くなることが考えられる。

基本的にパッシブ運用を採用する者は市場にとってフリーライダーであり、全運用者がパッシブ運用のみを採用するならば、パフォーマンスはインデックスとアロケーションのみによって定まるものとなる。全額をパッシブ運用とするアセットオーナーは、十分な運用人材がいないために、適切なアクティブ運用を選択できないのかもしれないし、アセットマネジャーからのアクセスが乏しいのかもしれない。全額をパッシブ運用とする場合、自らのアセットオーナーとしての不明を恥じるべきか、運用業界に適切なアクティブマネジャーが不在であることを嘆くべきだろうか。アセットオーナーは、本来ならば、積極的にアクティブ運用への委託を考えることが、アセットオーナー・プリンシプルの趣旨を考えても望ましく、全資産をパッシブ運用とする場合には、十分な説明責任を果たすことが求められる。また、資産運用業界は適切なアクティブ運用者が存在していないという認識に対して、大きな課題があることを意識すべきであろう。

(2025年07月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

経歴

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年10月03日

長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 -

2025年10月03日

雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 -

2025年10月03日

DB年金のそこにある危機 -

2025年10月03日

資本配分と成長投資 -

2025年10月03日

進む東証改革、なお残る上場維持基準の課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【アクティブ運用かパッシブ運用か】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アクティブ運用かパッシブ運用かのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.