- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- GPIFの運用を考える

2020年05月08日

文字サイズ

- 小

- 中

- 大

新型コロナウイルスの影響で世界中の株価が急落し、GPIF(年金積立金管理運用独立行政法人)の19年度運用実績は大幅な損失となった可能性が高い。19年末の各資産の保有額と20年1月~3月のベンチマーク指数の騰落率から推計すると、8兆円程度の損失となった模様だ。

損失の大半は国内外の株式投資によるもので、国内と海外の株式で計9兆円ほどの損失が発生したとみられる。株価が下落した2015年7~9月(チャイナ・ショック)や2018年10~12月(米中貿易摩擦の激化)に大幅な損失が発生したときも「ギャンブル性が高い」などの批判が噴出したが、今回も同じような論調が増えるだろう。

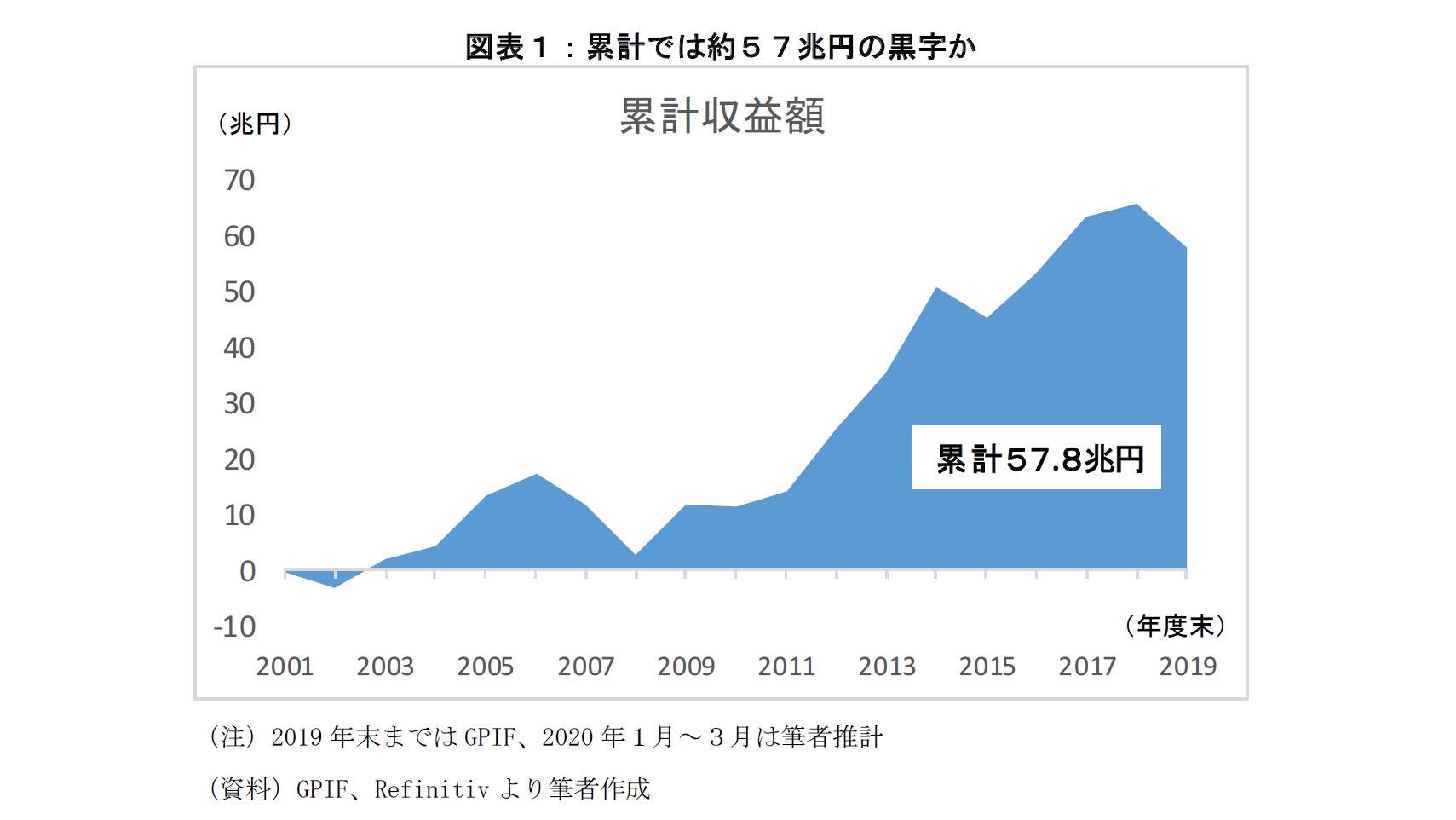

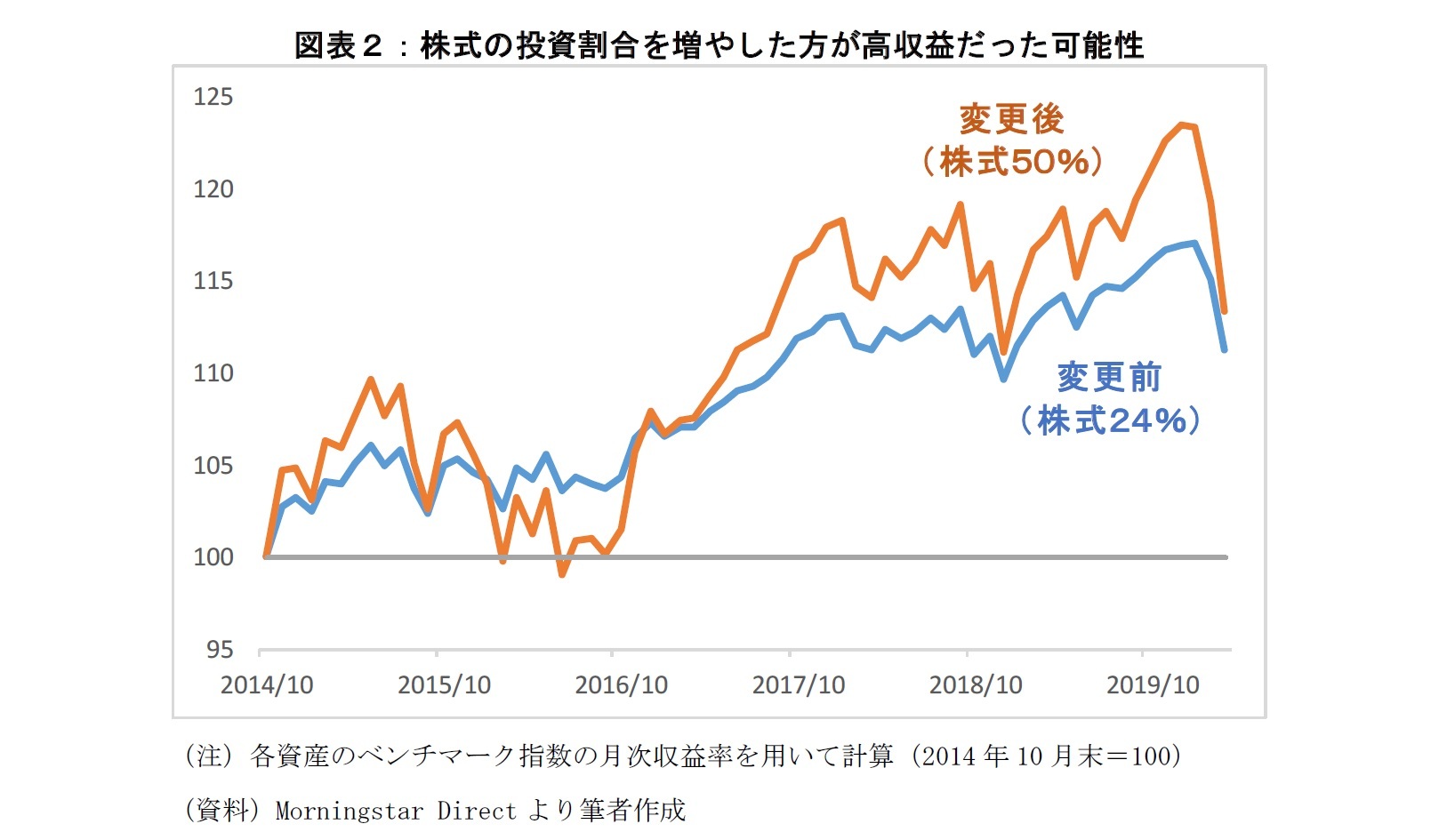

19年度運用実績の正確な数字はGPIFの公表を待つことになるが、上記の推計に基づくと、GPIFが運用を始めた2001年度からの累計では約57兆円の黒字だ。そして、収益の大部分は国内外の株式投資によるものだ。

リーマン・ショック(2008年)などで大幅損失が発生しても、世界経済はいずれもショックから立ち直った。結果、19年間のGPIFの運用実績は12勝7敗だ。これでも「GPIFの運用は失敗だ」とか「ギャンブル性が強い」といえるだろうか。

損失の大半は国内外の株式投資によるもので、国内と海外の株式で計9兆円ほどの損失が発生したとみられる。株価が下落した2015年7~9月(チャイナ・ショック)や2018年10~12月(米中貿易摩擦の激化)に大幅な損失が発生したときも「ギャンブル性が高い」などの批判が噴出したが、今回も同じような論調が増えるだろう。

19年度運用実績の正確な数字はGPIFの公表を待つことになるが、上記の推計に基づくと、GPIFが運用を始めた2001年度からの累計では約57兆円の黒字だ。そして、収益の大部分は国内外の株式投資によるものだ。

リーマン・ショック(2008年)などで大幅損失が発生しても、世界経済はいずれもショックから立ち直った。結果、19年間のGPIFの運用実績は12勝7敗だ。これでも「GPIFの運用は失敗だ」とか「ギャンブル性が強い」といえるだろうか。

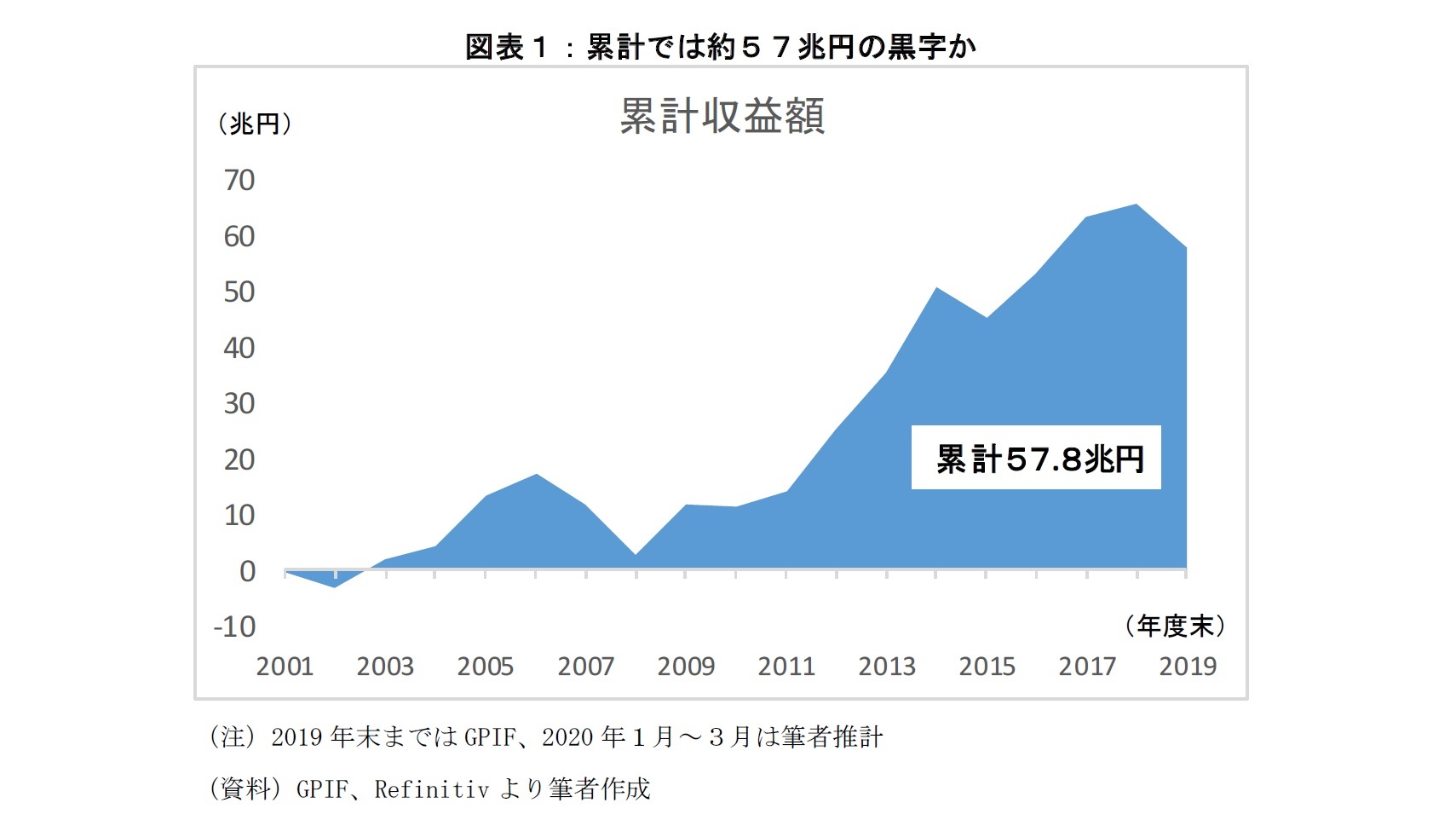

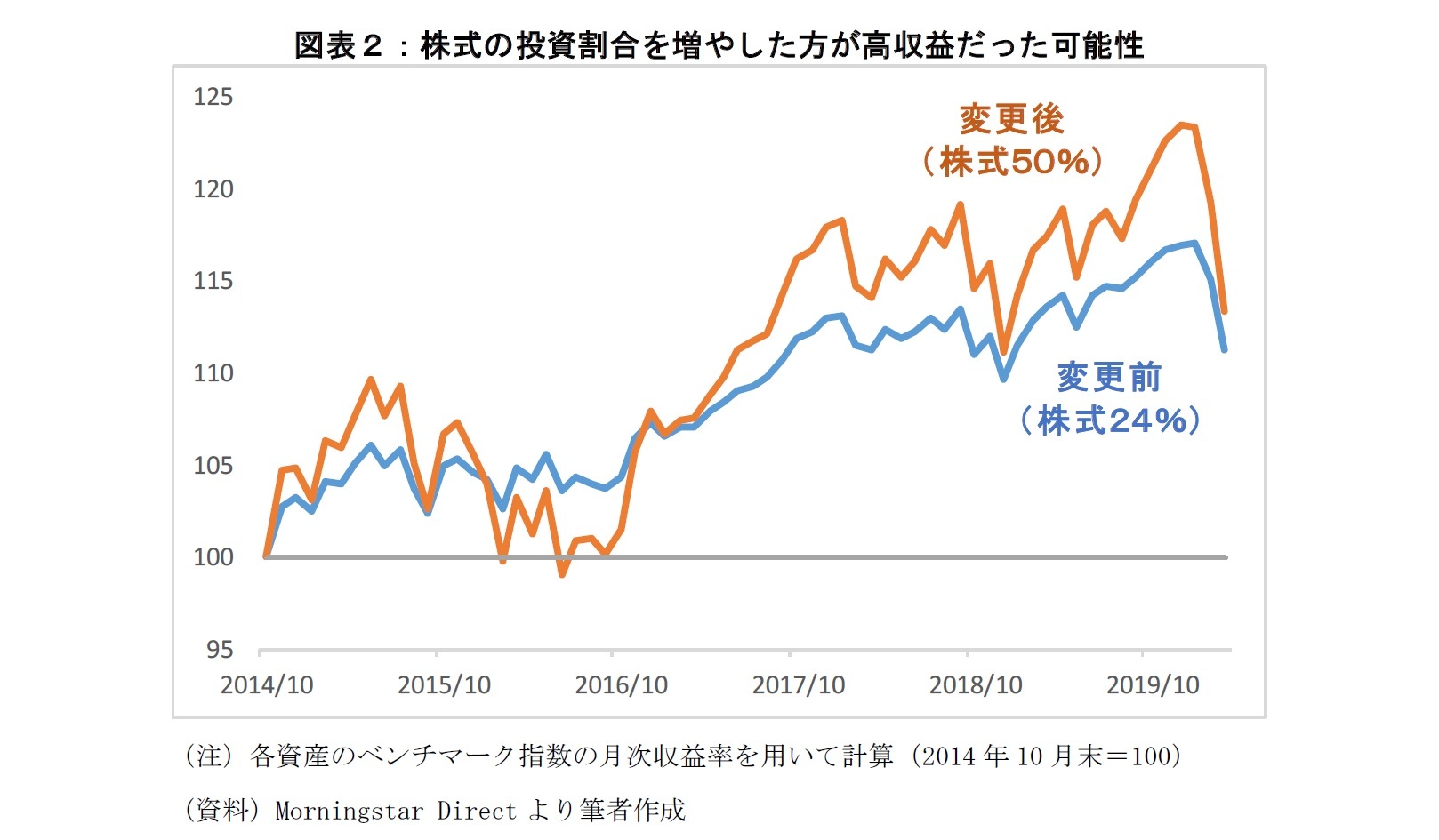

GPIFは2014年10月末に株式の投資割合を増やした。従来は資産全体の24%(国内株式と外国株式に12%ずつ)だったが、ほぼ倍増して株式への投資割合を50%(国内外の株式に25%ずつ)に変更した経緯がある。

当時は日本の金利が低下傾向にあり、10年国債の利回りがついに0.5%を下回った時期だ。資産の6割を国債に投資し続けても必要十分な利回りを確保しづらい等の判断から株式投資を増やした。しかし、この変更を取り上げて「ギャンブルだ」などと批判的な論調が散見された。

では、もし2014年に株式の割合を増やさなかったら、どのような収益結果になっていただろうか。GPIFの詳細な売買内容は公表されていないので、各資産の運用ベンチマーク指数の収益率(配当込み騰落率)を用いて試算してみよう。

株式の投資割合を増やすと発表した2014年10月末を100とすると、変更前(株式の割合が24%の場合)は2020年3月末時点で111.3であるのに対して、変更後(株式50%)は113.3と2ポイントほど高い。変更当時(14年9月末)の運用資産総額(約130兆円)をベースに考えれば約2.6兆円のプラス効果だ。

当時は日本の金利が低下傾向にあり、10年国債の利回りがついに0.5%を下回った時期だ。資産の6割を国債に投資し続けても必要十分な利回りを確保しづらい等の判断から株式投資を増やした。しかし、この変更を取り上げて「ギャンブルだ」などと批判的な論調が散見された。

では、もし2014年に株式の割合を増やさなかったら、どのような収益結果になっていただろうか。GPIFの詳細な売買内容は公表されていないので、各資産の運用ベンチマーク指数の収益率(配当込み騰落率)を用いて試算してみよう。

株式の投資割合を増やすと発表した2014年10月末を100とすると、変更前(株式の割合が24%の場合)は2020年3月末時点で111.3であるのに対して、変更後(株式50%)は113.3と2ポイントほど高い。変更当時(14年9月末)の運用資産総額(約130兆円)をベースに考えれば約2.6兆円のプラス効果だ。

確かにグラフからは、変更後(株式50%)の方がコロナ・ショックによる株価急落の影響を大きく受けた様子がわかる。しかし約5年半のトータルでみれば、コロナ・ショックを踏まえても株式を増やしたことによる資産価値への弊害は認められない(年度ベースで4勝2敗)。

従来どおり日本国債中心の運用なら、単年度の大幅損失の批判を受けずに済むかもしれない。しかし、今やマイナス金利の日本国債に資産の過半を投資し続けることが、国民の大事な財産である年金積立金を預かる者として本当に責任を全うしているといえるのか、大いに疑問だ。

従来どおり日本国債中心の運用なら、単年度の大幅損失の批判を受けずに済むかもしれない。しかし、今やマイナス金利の日本国債に資産の過半を投資し続けることが、国民の大事な財産である年金積立金を預かる者として本当に責任を全うしているといえるのか、大いに疑問だ。

(2020年05月08日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【GPIFの運用を考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

GPIFの運用を考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.