- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済の現状と注目点-23年の実質GDP成長率は+5.2%。政府目標は達成するも回復力は依然弱い

2024年01月26日

文字サイズ

- 小

- 中

- 大

1.中国経済の概況

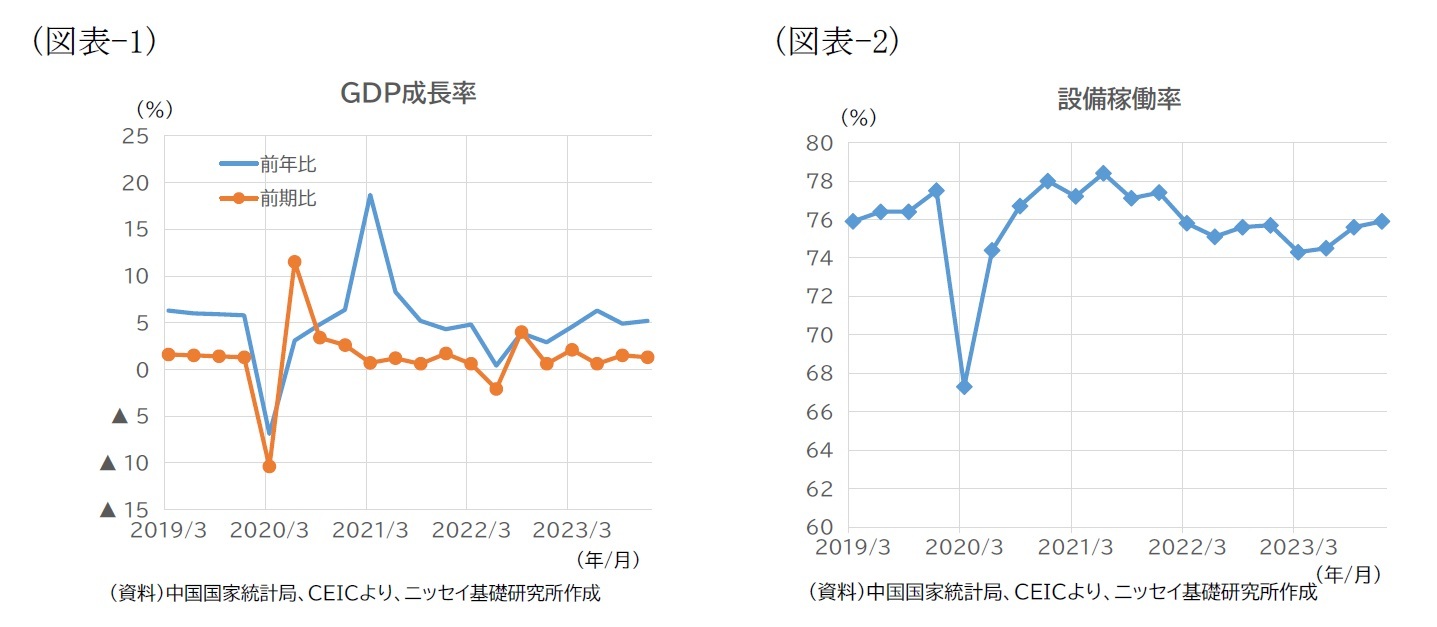

中国国家統計局が1月17日に公表した第4四半期(10-12月期)の経済成長率は実質で前年同期比+5.2%と、前期(7-9月期)の+4.9%から伸びが加速した。他方、季節調整後の前期比では+1.0%と、前期(同+1.5%)から減速している(図表-1)。

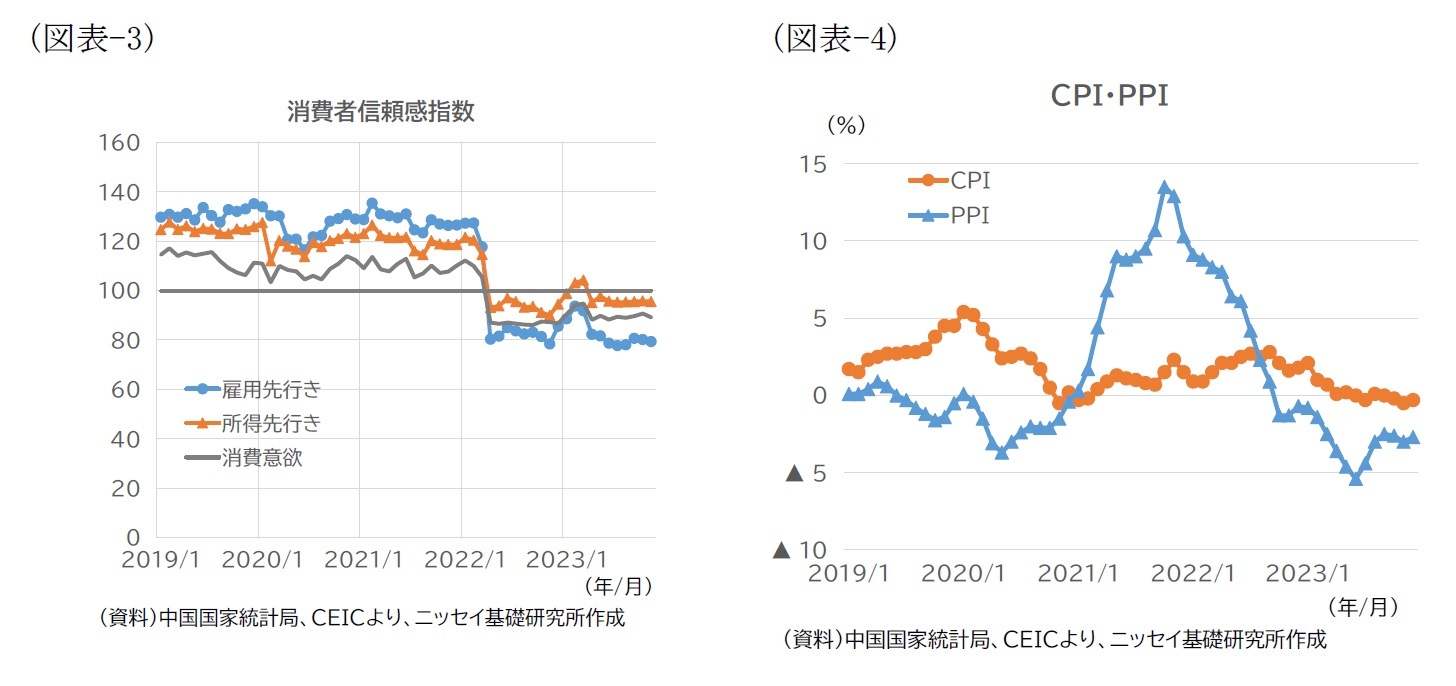

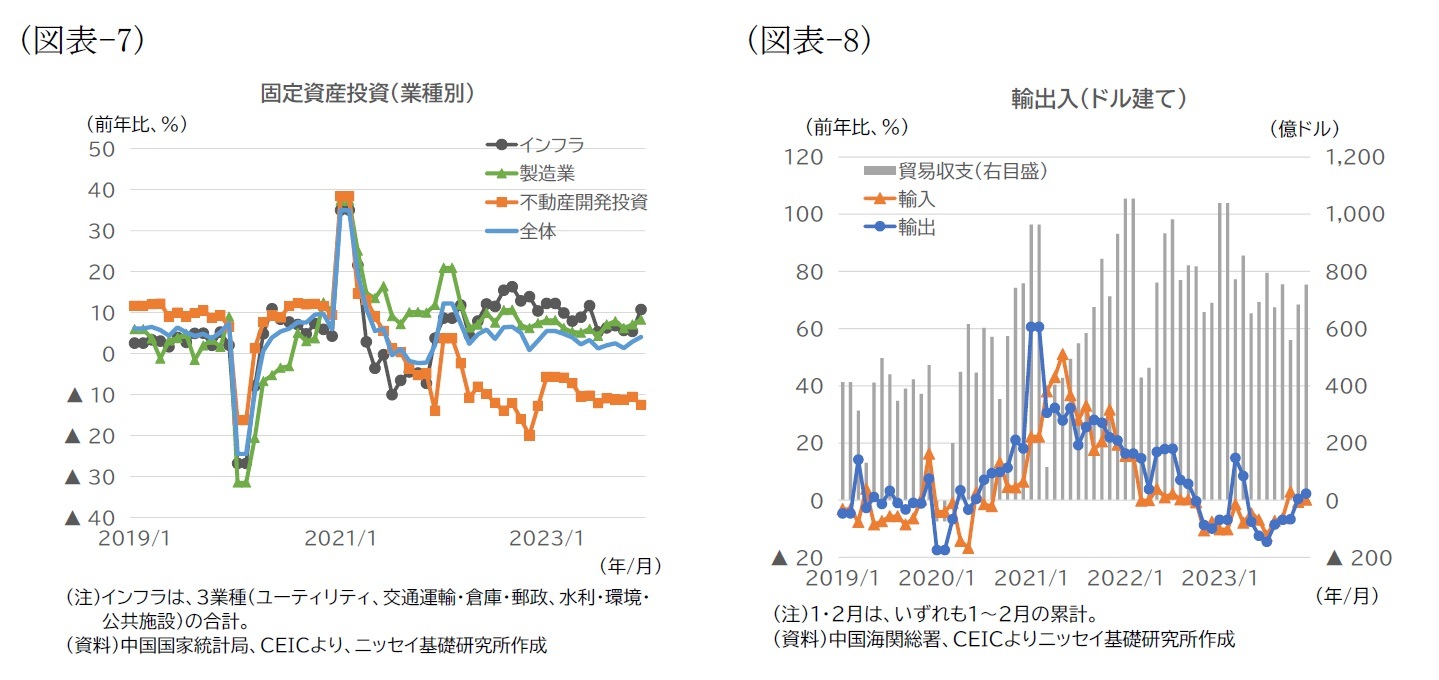

2023年通年の成長率は、前年比+5.2%となり、政府が目標としていた「+5%前後」が達成された。季節調整後の前期比から四半期毎の推移を振り返ると、1-3月期は+2.1%と、ゼロコロナ政策解除後の経済再開により加速したが、4-6月期には+0.6%と、リバウンドは早々に一服して景気の停滞感が強まった。7-9月期と10-12月期は、それぞれ+1.5%、+1.0%と一進一退の状況で、回復の勢いは弱い。企業部門では、工業企業設備稼働率が緩やかに改善するなど好材料がみられる一方(図表-2)、消費者信頼感指数(雇用・所得の先行き、消費意欲)は、強弱の境目である100を下回り続けており、家計部門の先行き不透明感が根強い(図表-3)。全体として自律的回復力を欠く状況にある。

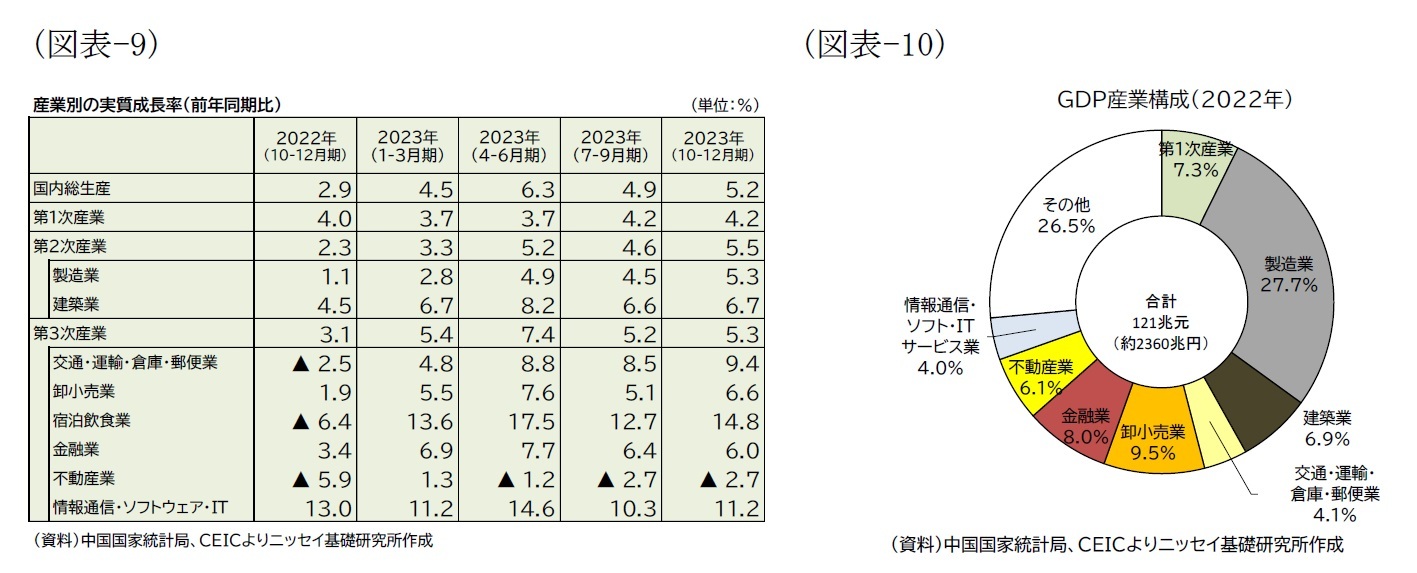

こうしたなか、第4 四半期の消費者物価(CPI)は、前年同期比▲0.3%と前期からマイナス幅が拡大し(図表-4)、食品・エネルギーを除いても+0.6%と低水準での推移が続いている。工業生産者出荷価格(PPI)も、同▲2.8%と、幅が縮小しつつあるとはいえ依然マイナス圏にある。GDPデフレーター(GDPの名目伸び率-実質伸び率)は、第2四半期以降、3四半期連続でマイナスとなっている。

2023年通年の成長率は、前年比+5.2%となり、政府が目標としていた「+5%前後」が達成された。季節調整後の前期比から四半期毎の推移を振り返ると、1-3月期は+2.1%と、ゼロコロナ政策解除後の経済再開により加速したが、4-6月期には+0.6%と、リバウンドは早々に一服して景気の停滞感が強まった。7-9月期と10-12月期は、それぞれ+1.5%、+1.0%と一進一退の状況で、回復の勢いは弱い。企業部門では、工業企業設備稼働率が緩やかに改善するなど好材料がみられる一方(図表-2)、消費者信頼感指数(雇用・所得の先行き、消費意欲)は、強弱の境目である100を下回り続けており、家計部門の先行き不透明感が根強い(図表-3)。全体として自律的回復力を欠く状況にある。

こうしたなか、第4 四半期の消費者物価(CPI)は、前年同期比▲0.3%と前期からマイナス幅が拡大し(図表-4)、食品・エネルギーを除いても+0.6%と低水準での推移が続いている。工業生産者出荷価格(PPI)も、同▲2.8%と、幅が縮小しつつあるとはいえ依然マイナス圏にある。GDPデフレーター(GDPの名目伸び率-実質伸び率)は、第2四半期以降、3四半期連続でマイナスとなっている。

2.需要の動向

第4四半期のGDP成長率における最終消費(個人消費+政府消費)の寄与度は、+4.2%PTであった(図表-5)。個人消費は、ゼロコロナ政策が解除された後、盛り上がりを欠いた状況が継続している。個人消費の代表指標である小売売上高の推移を見ると(図表-6)、夏場以降、飲食サービスを中心に持ち直しの傾向がみられる。しかし、10月以降に関しては、前年のゼロコロナ規制の強化による落ち込みの反動があり、それを考慮すれば依然勢いは弱い。

総資本形成(=総固定資本形成+在庫変動、≒投資)の寄与度は、+1.2%PTであった(図表-6)。投資の代表指標である固定資産投資について、前年比伸び率の推移を見ると(図表-7)、低水準ながらもやや上向いている。ハイテク分野などの製造業の設備投資が堅調で、民間投資も上向きつつある。他方、不動産開発投資に関しては一段の悪化には至っていないものの、依然として前年比1割減の状況が続いている。インフラ投資は夏場以降減速しているが、12月単月では改善した。

純輸出の寄与度は、▲0.2%PTと、前期(▲0.8%PT)からマイナス寄与が縮小した(図表-5)。輸出入の推移を見ると(図表-8)、輸出入とも、7月を底に持ち直しつつある。輸出に関しては、日・米・欧・ASEANの主要輸出相手異国・地域向けで総じて改善傾向にある。

総資本形成(=総固定資本形成+在庫変動、≒投資)の寄与度は、+1.2%PTであった(図表-6)。投資の代表指標である固定資産投資について、前年比伸び率の推移を見ると(図表-7)、低水準ながらもやや上向いている。ハイテク分野などの製造業の設備投資が堅調で、民間投資も上向きつつある。他方、不動産開発投資に関しては一段の悪化には至っていないものの、依然として前年比1割減の状況が続いている。インフラ投資は夏場以降減速しているが、12月単月では改善した。

純輸出の寄与度は、▲0.2%PTと、前期(▲0.8%PT)からマイナス寄与が縮小した(図表-5)。輸出入の推移を見ると(図表-8)、輸出入とも、7月を底に持ち直しつつある。輸出に関しては、日・米・欧・ASEANの主要輸出相手異国・地域向けで総じて改善傾向にある。

3.産業の動向

第4四半期の産業動向を概観すると(図表-9、10)、第1次産業は前年同期比+4.2%と前期(同+4,2%)から横ばいであった。第2次産業は前年同期比+5.4%で前期(同+4.6%)から加速した。その内訳をみると、「製造業」、「建築業」は、それぞれ同+5.3%、同+6.7%と前期(同+4.5%、同6.6%)からいずれも伸びが加速した。第3次産業は前年同期比+5.3%と、前期(同+5.2%)から小幅に加速した。その内訳を見ると、「宿泊飲食業」、「交通・運輸・倉庫・郵便業」、「卸小売業」、「情報通信・ソフトウェア・IT」で伸びが加速した一方、「金融業」の伸びは低下した。また、「不動産業」は、全産業の中で唯一マイナス成長が続いている。第4四半期は、同▲2.7%と、前期の同▲2.7%から横ばいであり、不動産市場の低迷長期化が依然として景気の不安要因となっていることがうかがえる。

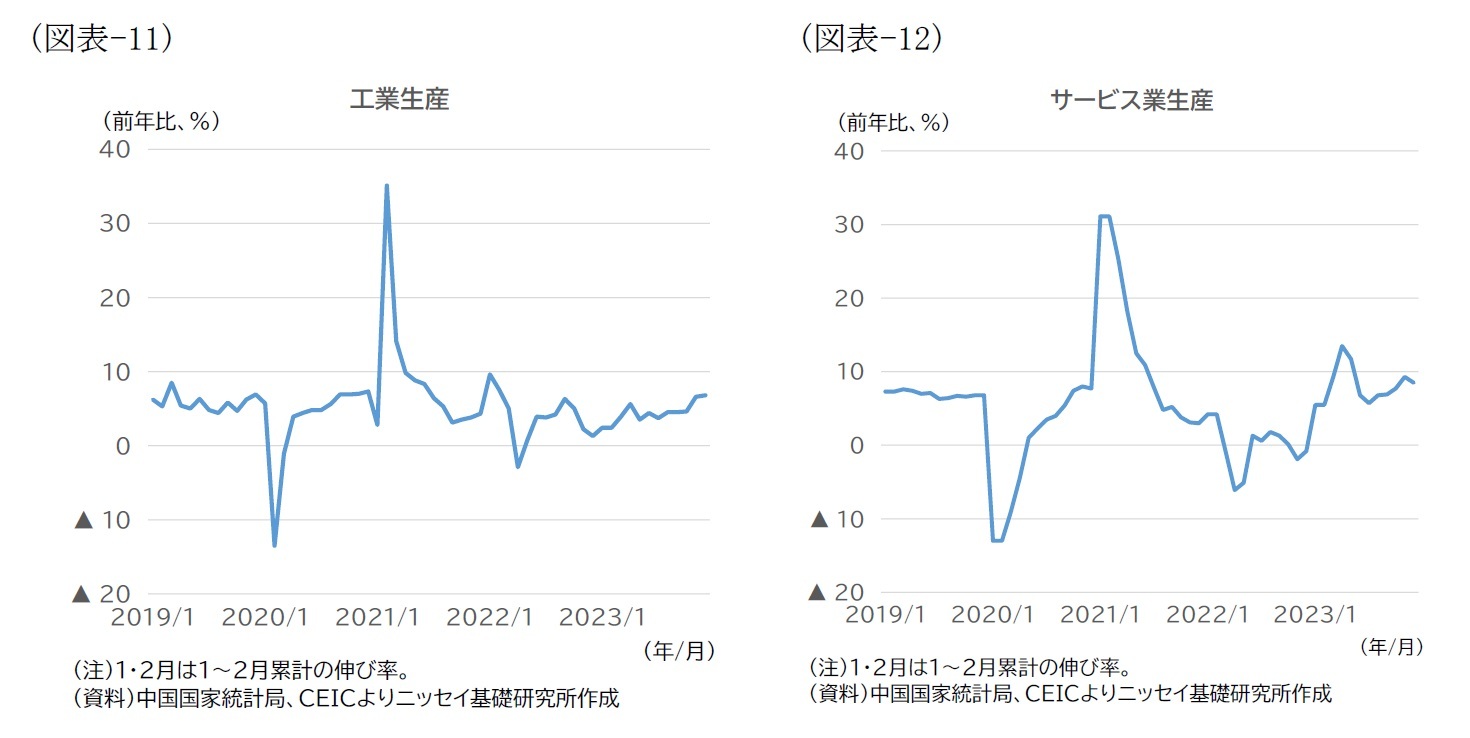

なお、関連する月次指標の推移を見ると(図表-11、12)、工業生産は年初来緩やかながら回復基調にある。他方、サービス業生産は前年の反動の影響がはく落した6月に伸びが低下した後、概ね持ち直す傾向にある。

なお、関連する月次指標の推移を見ると(図表-11、12)、工業生産は年初来緩やかながら回復基調にある。他方、サービス業生産は前年の反動の影響がはく落した6月に伸びが低下した後、概ね持ち直す傾向にある。

4.注目点

上述のように力強さを欠くなか、2024年は、どのような経済対策がとられるのか、その効果によって経済が自律的な回復力を取り戻すことができるか否かが注目点となるだろう。

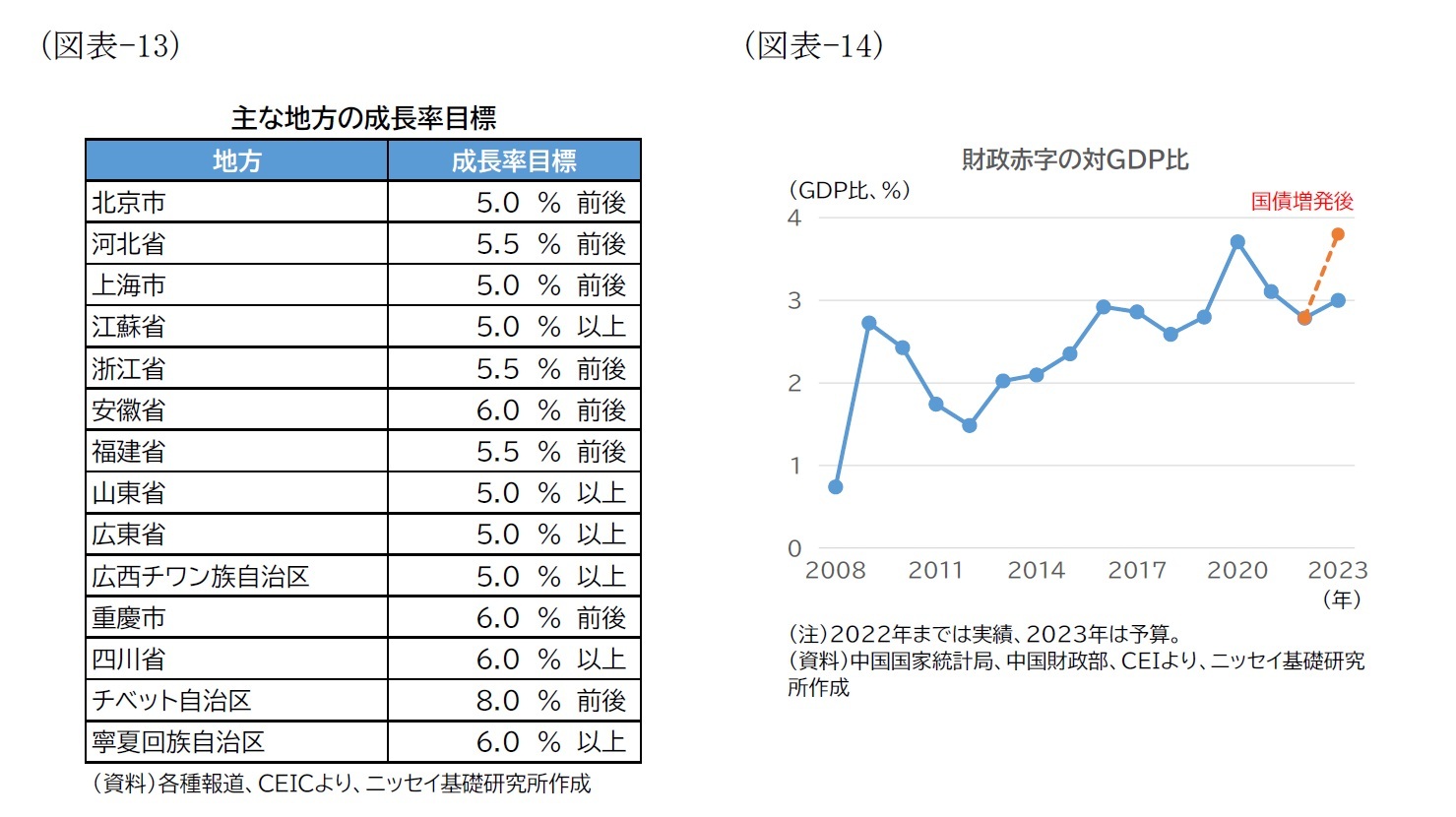

23年12月に開催された中央経済工作会議では、経済の安定を最優先する考えが示された。3月5日に開幕予定の全国人民代表大会で明らかになる成長率目標については、23年と同じ「+5%前後」に据え置くとの見方が足元では主流となっている。経済が回復のけん引役を欠きマインドが弱含むなか、前向きなメッセージを発する必要があるためだ。なお、全人代に先立ち各地で順次開催されている地方の人民代表大会では、+5%以上の目標が設定されているケースが多い(図表-13)。

政策の方向性としては、デレバレッジなど痛みの伴う改革の優先度をいったん下げ、産業や消費の各領域で新たな成長の芽を増やし、育成することを優先させる考えが示されている。財政・金融政策に関しては、「積極的な財政政策を適度に強化し、質の向上と効果の増大をはかる」、「穏健な金融政策を柔軟かつ適度に、的確かつ有効に実施する」とされた。財政・金融政策とも「適度に」とされていることから、大規模な景気対策は見込みづらいものの、どの程度の規模感で臨むのか注視が必要だ。

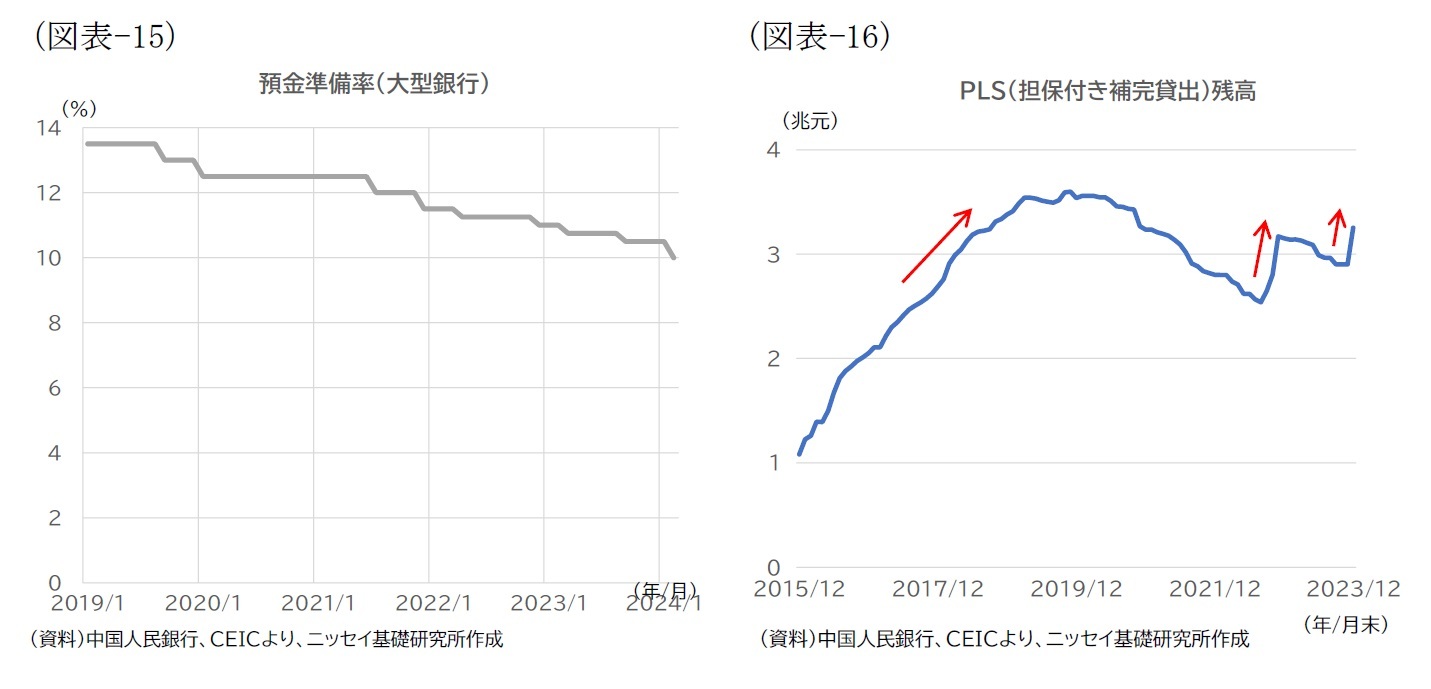

財政政策に関しては、財政赤字の規模がポイントとなる。財政赤字は、これまではGDP比3%が運用上の上限とされており(図表-14)、過去に3%を超えたのは、コロナショックの影響が深刻化した2020年・21年と、特別国債が増発された23年のみである。24年も3%を上回る規模が設定されるか、政府の景気下支えのスタンスを探るうえでの手がかりとなる。また、金融政策に関しては、政策金利や預金準備率引き下げの回数や幅のほか、その他の金融政策ツールの運用状況がポイントとなる。預金準備率については、2月から引き下げられることが1月24日に公表された。引き下げ幅は、ここ数回は0.25%PTであったが、今回は、恒大集団の経営危機で先行き懸念が強まっていた2021年12月ぶりに0.5%PTとされた(図表-15)。また、2023年12月には、担保付補完貸出(PSL)と呼ばれる金融ツールを通じた資金供給も行われた(図表-16)。PLSは、公共投資など国の政策に用途をしぼり、政策金融機関向けに供給されるもので、今回は、不動産不況への対策として進められている公共住宅の整備など公的な不動産開発向けの資金として供給されたとみられる。今後は、政策金利(MLFやリバースレポ)の引き下げが次の焦点となる。

リスクとしては、不動産市場や地方政府財政の悪化、中小金融機関の経営悪化等の国内金融リスクのほか、地政学リスクの動向が挙げられる。国内の金融リスクに関しては、中央経済工作会議で「システミックリスクの回避というボトムラインを断固として守る」とされ、金融リスク発生に対する危機感と、その回避に向けた意志が強調された。とくに目下最大の懸案で、地方財政や中小金融機関のリスクにも波及の恐れがある不動産市場のリスクに対して、安定化に向けて従来よりも踏み込んだ対応がとられるか否かが注目される。他方、地政学リスクに関しては、米国の大統領選挙でトランプ氏再選による対中政策の不安定化、先進国で進むデリスキングに関する新規制の導入、中国における国家安全にかかわる政策動向などが、中国の輸出や対中直接投資などを押し下げ、経済の改善ペースを遅らせる恐れがあり、今後の動向に注視が必要だろう。

23年12月に開催された中央経済工作会議では、経済の安定を最優先する考えが示された。3月5日に開幕予定の全国人民代表大会で明らかになる成長率目標については、23年と同じ「+5%前後」に据え置くとの見方が足元では主流となっている。経済が回復のけん引役を欠きマインドが弱含むなか、前向きなメッセージを発する必要があるためだ。なお、全人代に先立ち各地で順次開催されている地方の人民代表大会では、+5%以上の目標が設定されているケースが多い(図表-13)。

政策の方向性としては、デレバレッジなど痛みの伴う改革の優先度をいったん下げ、産業や消費の各領域で新たな成長の芽を増やし、育成することを優先させる考えが示されている。財政・金融政策に関しては、「積極的な財政政策を適度に強化し、質の向上と効果の増大をはかる」、「穏健な金融政策を柔軟かつ適度に、的確かつ有効に実施する」とされた。財政・金融政策とも「適度に」とされていることから、大規模な景気対策は見込みづらいものの、どの程度の規模感で臨むのか注視が必要だ。

財政政策に関しては、財政赤字の規模がポイントとなる。財政赤字は、これまではGDP比3%が運用上の上限とされており(図表-14)、過去に3%を超えたのは、コロナショックの影響が深刻化した2020年・21年と、特別国債が増発された23年のみである。24年も3%を上回る規模が設定されるか、政府の景気下支えのスタンスを探るうえでの手がかりとなる。また、金融政策に関しては、政策金利や預金準備率引き下げの回数や幅のほか、その他の金融政策ツールの運用状況がポイントとなる。預金準備率については、2月から引き下げられることが1月24日に公表された。引き下げ幅は、ここ数回は0.25%PTであったが、今回は、恒大集団の経営危機で先行き懸念が強まっていた2021年12月ぶりに0.5%PTとされた(図表-15)。また、2023年12月には、担保付補完貸出(PSL)と呼ばれる金融ツールを通じた資金供給も行われた(図表-16)。PLSは、公共投資など国の政策に用途をしぼり、政策金融機関向けに供給されるもので、今回は、不動産不況への対策として進められている公共住宅の整備など公的な不動産開発向けの資金として供給されたとみられる。今後は、政策金利(MLFやリバースレポ)の引き下げが次の焦点となる。

リスクとしては、不動産市場や地方政府財政の悪化、中小金融機関の経営悪化等の国内金融リスクのほか、地政学リスクの動向が挙げられる。国内の金融リスクに関しては、中央経済工作会議で「システミックリスクの回避というボトムラインを断固として守る」とされ、金融リスク発生に対する危機感と、その回避に向けた意志が強調された。とくに目下最大の懸案で、地方財政や中小金融機関のリスクにも波及の恐れがある不動産市場のリスクに対して、安定化に向けて従来よりも踏み込んだ対応がとられるか否かが注目される。他方、地政学リスクに関しては、米国の大統領選挙でトランプ氏再選による対中政策の不安定化、先進国で進むデリスキングに関する新規制の導入、中国における国家安全にかかわる政策動向などが、中国の輸出や対中直接投資などを押し下げ、経済の改善ペースを遅らせる恐れがあり、今後の動向に注視が必要だろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年01月26日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

| 2025/10/15 | 中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の現状と注目点-23年の実質GDP成長率は+5.2%。政府目標は達成するも回復力は依然弱い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の現状と注目点-23年の実質GDP成長率は+5.2%。政府目標は達成するも回復力は依然弱いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.