- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相に

2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相に

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

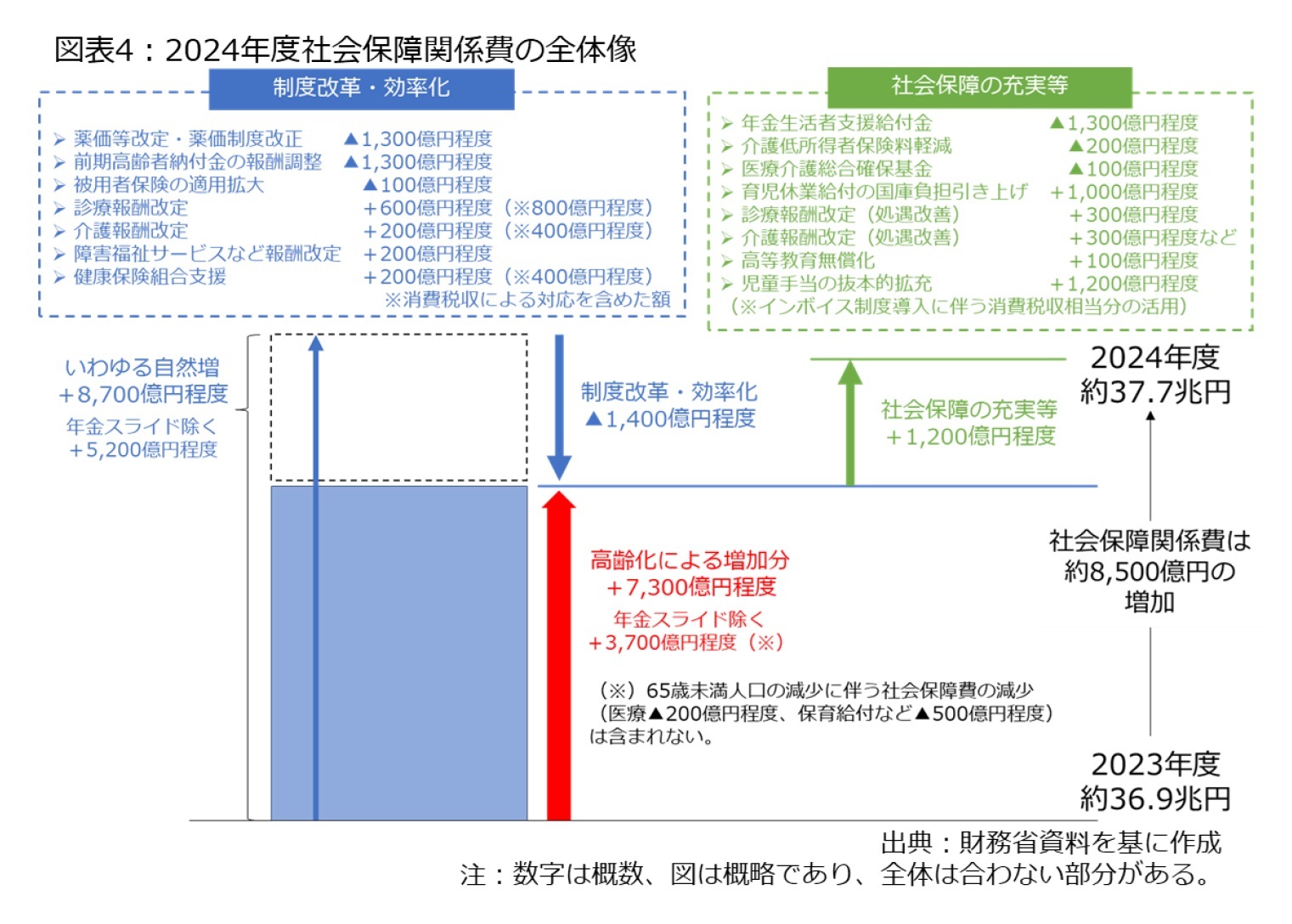

上記のように増額と減額の動きが重なり合う中、両方の内容を満たそうとした結果、2024年度の社会保障関係費は複雑な仕上がりとなった。具体的には、通常であれば、「制度改革・効率化を通じて、高齢化などの自然増をどれだけ抑制するか」が焦点となるが、財務省の公表資料を基にした図表4の通り、2024年度予算案では「制度改革・効率化」では給付抑制だけでなく、トリプル改定の増額で予算の増加が発生している上、引き上げた消費税収を充当する「社会保障の充実等」でも予算の増減が生じており、全体像がつかみにくくなっている。

さらに「社会保障の充実等」で歳出の積み上げと見直しが講じられた。この結果、計1,200億円程度が増えており、トータルの社会保障関係費は約8,500億円程度、増えた。

以下、社会保障関係予算の内訳を細かく見ると、合計で1,400億円程度に及ぶ歳出抑制策として、金額が大きかったのは(1)薬価削減、(2)65歳以上75歳未満の前期高齢者の医療費に関する報酬調整――の2つであり、いずれも抑制額は約1,300億円とされている。このうち、前者の(1)では市場実勢に合わせる形で薬価などが削減された。ただ、新薬創出のインセンティブや不採算品目の特例対応などで、一部品目で上乗せが実施される。

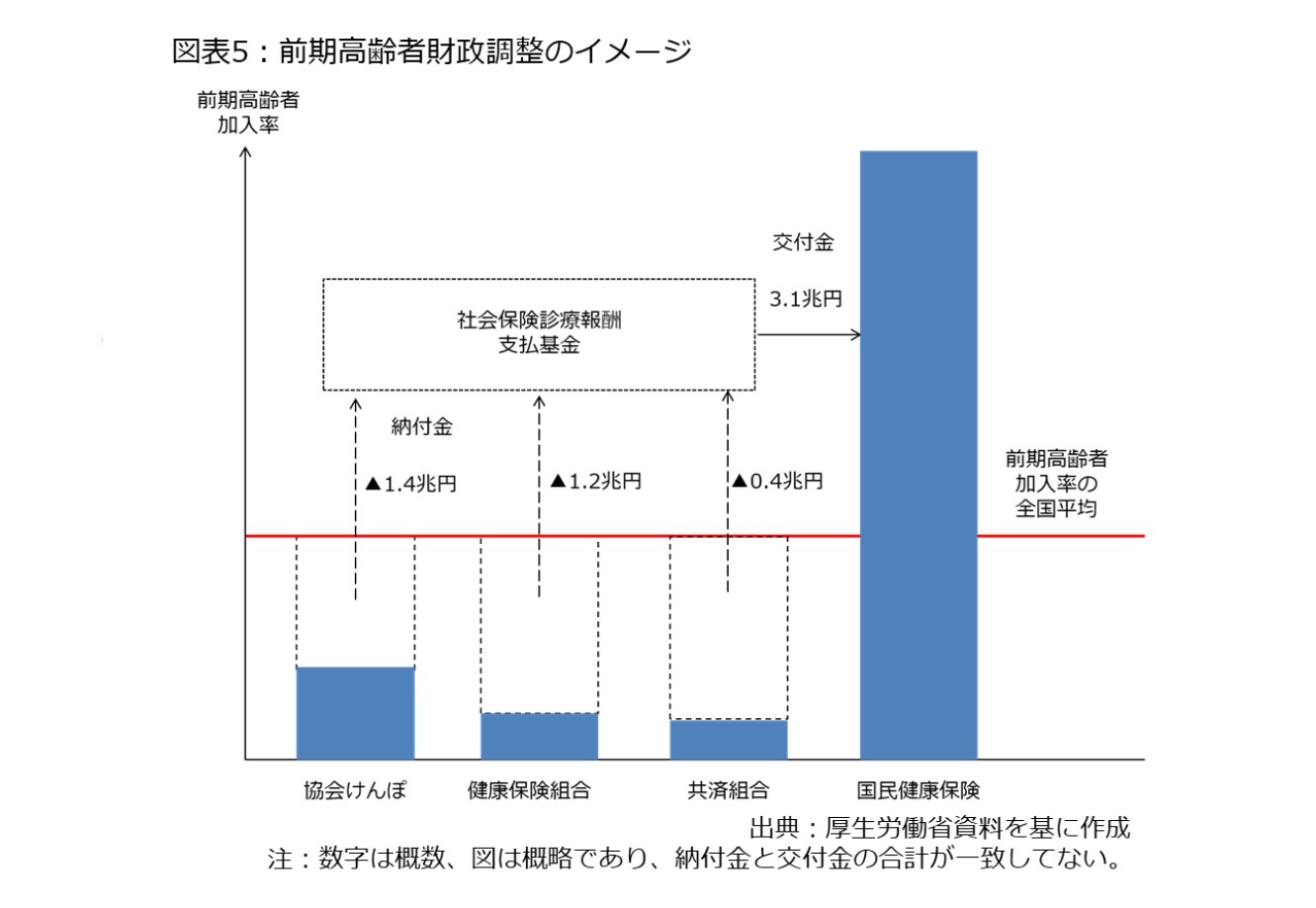

さらに、(2)は2023年通常国会における法改正に伴う措置5であり、前期高齢者に関する医療費に関する負担ルールが変更された。この制度改正は複雑であり、細かく説明すると、65歳以上75歳未満の前期高齢者の医療費については、高齢化率の高い国民健康保険に対し、高齢化率の低い健康保険組合、協会けんぽ、共済組合が保険料を納付する「前期高齢者財政調整」という仕組みが導入されている。

ここで、制度の趣旨を説明すると、以下のように整理できる。通常、健康保険組合や協会けんぽ、共済組合に加入している勤め人は退職すると、原則として国民健康保険に移る。一方、一般的に加齢に伴って医療ニーズは高くなるため、国民健康保険が多くの医療費を負担する構造となっている。

そこで、高齢化率の高い国民健康保険に対し、高齢化率の低い健康保険組合などが費用を拠出する仕組みが採用されている。その際、拠出される保険料は「納付金」、拠出を受ける保険料は「交付金」と呼ばれており、その規模は2022年度で約3兆円に上る。

分かりやすく言うと、高齢化率の違いに着目し、若い年齢層の被保険者が多い保険者保険制度の運営者)が納付金を国(社会保険診療報酬支払基金)に支払う一方、高齢者を多く受け入れている国民健康保険が国から交付金を受け取る仕組みであり、イメージは図表5の通りである。

この結果、相対的に高所得の健康保険組合の負担が増える一方、主に中小企業の従業員と家族で構成する協会けんぽの負担が減るため、協会けんぽの国庫負担が浮く。つまり、健康保険組合に負担を付け替える代わりに、国の社会保障費、つまり国費(国の税金)の負担を減らす意図である。こうした制度改正の結果が図表4の「制度改革・効率化」に反映された形だ。

その半面、この制度改正に伴って著しく財政負担が増える健康保険組合に対し、国庫補助金が支出されることになっており、こちらも図表4のうち、「制度改革・効率化」の増額に反映されている。

しかし、前期高齢者財政調整の見直しは「制度改革・効率化」という説明とは裏腹に、実際に社会保障給付費や医療費が減るわけではない。具体的には、前期高齢者に関する医療費の「割り勘ルール」を変更し、国費(国の税金)を減らす代わりに、健康保険組合の加入者が支払う保険料の負担に付け替えているに過ぎない。

つまり、国費(国の税金)を浮かせるための帳尻合わせであり、誤解を恐れずに言えば一種の「会計操作」という形容も可能である6。

5 この時の法改正に関しては、2023年8月9日拙稿「全世代社会保障法の成立で何が変わるのか(上)」を参照。

6 しかも、この種の帳尻合わせや「会計操作」は後期高齢者医療制度、介護保険に次いで3回目である。介護保険の制度改正については、2018年6月29日拙稿「介護保険料引き上げの背景と問題点を考える」を参照。

一方、物価上昇や人手不足に対応するため、医療機関本体に対する診療報酬が0.88%増、介護事業所に対する介護報酬が1.59%増、障害福祉サービスの報酬が1.12%増となったことで、それぞれ国費(国の税金)の増額要因となった。

ここで、注目すべきは診療報酬、介護報酬の引き上げが非常に複雑な形で説明されている点である。図表4の通り、診療報酬と介護報酬の引き上げに伴う国費(国の税金)の増加は「制度改革・効率化」の部分だけでなく、「社会保障の充実等」という名目でも言及されている。

具体的には、診療報酬、介護報酬、障者福祉サービス報酬の引き上げに要する財源のうち、計1,000億円程度は「制度改革・効率化」の増額要因に計上されている一方、診療報酬と介護報酬の増額のうち、職員の給与引き上げに繋がる計600億円は「社会保障の充実等」にカウントされている。

このため、全体像がつかみにくくなっているが、要するに前者は財源の手当てを伴わない増額と整理されている半面、後者は消費税収で裏付けされているため、財源の組み換えで対応できる増額という分類である。換言すると、報酬改定に関する増額には財源でミシン目が入っており、消費増税分で充当する部分は自然増にカウントしていないという整理になっている。

こうした複雑な整理になったのは「物価上昇や賃上げへの対応」というプラス要因と、「通常ベースの歳出改革」「次元の異なる少子化対策の財源確保」というマイナス要因が交錯する中、まるで「右向け左」と言わんばかりの間逆の問いを同時に解決しなければならなかったためであろう。予算編成過程における利害調整の難しさが反映されていると考えられる。

なお、次元の異なる少子化対策に伴う保険料の負担増についても、かなり分かりにくい説明が試みられており、この点は(中)で触れることにしたい。

このほか、消費税収を充てる「社会保障の充実等」でも増額と減額が入り混じっており、複雑な形となっている。まず、減額に目を向けると、「年金生活者支援給付金」の給付減で▲1,300億円程度、低所得者の介護保険料軽減の財源組み換えで▲200億円程度、医療・介護提供体制改革に充当される「地域医療介護総合確保基金」の見直しで▲約100億円という結果となった。

このうち、年金生活者支援給付金は消費増税と同じタイミングで、低所得の高齢者に対して支給していた制度であり、約1,300億円が浮くと計算されている。

さらに、低所得者の介護保険料軽減では、財源の組み換えを通じて、消費税引き上げ分から充当されている財源を減らす制度改正が企図されている。少し細かく説明すると、高齢者に課されている介護保険料については、能力に応じた負担(応能負担)が採用されており、国の標準7では所得段階に応じて9つに分けられている。さらに、所得が低い階層に対しては、引き上げられた消費増税の財源が入ることで、保険料が軽減されている。

しかし、2024年度改正では国の標準について、13段階に増やすとともに、高所得者の標準乗率を引き上げたり、低所得者の標準乗率を引き下げたりする見直しが予定されており、財源を組み替えることで、約200億円の国費(国の税金)が捻出された形だ。

一方、政府が重視する次元の異なる少子化対策の一環として、育児休業給付の国庫負担引き上げで1,000億円程度、児童手当の抜本拡充で1,200億円程度、それぞれ増額となった。これらの複雑な姿は既述した通り、2024年度予算案の検討過程に際して、増額に働く動きと、減額に向けた流れが交錯した結果と言える。

以下、社会保障関係予算の内容を詳しく見るため、トリプル改定の増額の意味合いと論点を探る。次元の異なる少子化対策に関しては、(中)で詳述する。

7 保険者である市町村の判断で変更することは可能であり、例えば弊社が立地する東京地千代田区は15段階に分かれている。

4――トリプル改定の増額の意味合いと論点

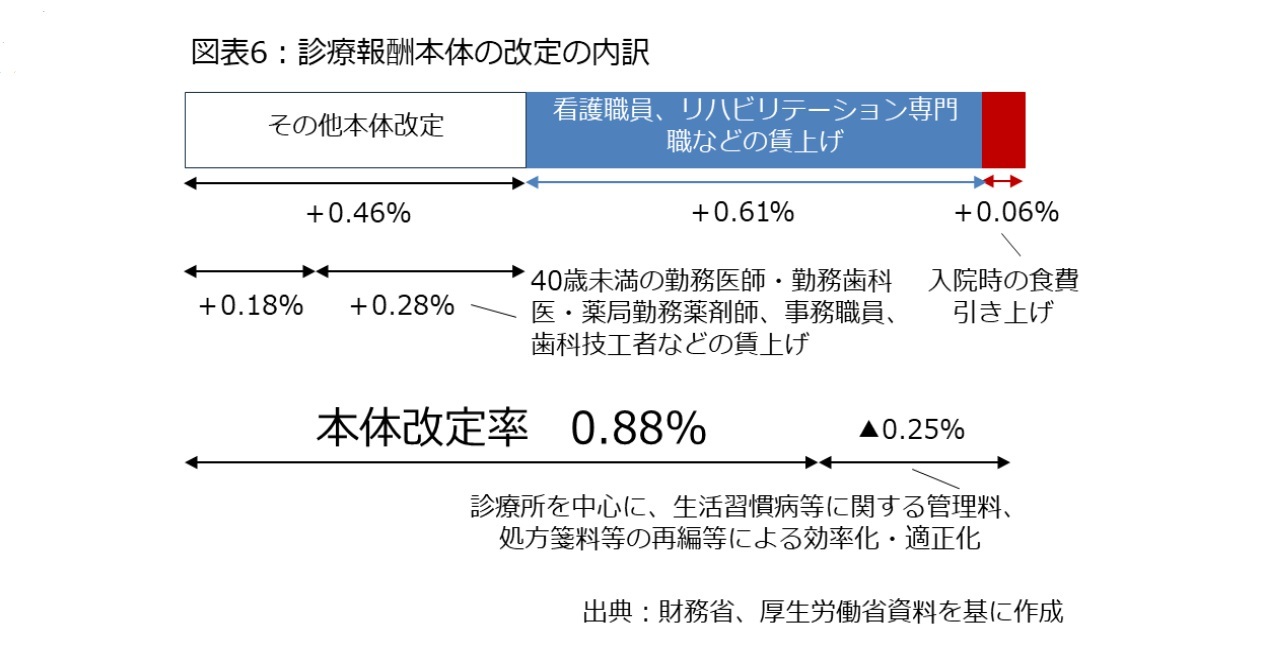

トリプル改定のうち、医療機関向け診療報酬本体は0.88%増、薬価等が▲1.0%となり、医療費全体ではマイナス改定となった。このうち、診療報酬本体の引き上げには図表6の通り、「ミシン目」のように目的別に財源が割り当てられている。

さらに、上記を除く「改定分」と説明されている0.46%のうち、0.28%分については、40歳未満の勤務医や薬局勤務薬剤師、事務職員の賃上げ財源として見込まれている。この結果、ベースアップを2024年度に2.5%(定昇分を入れると4.0%)、2025年度に2.0%(同 3.5%)を実現できると説明されている。

一方、診療所を中心に生活習慣病や処方箋料などの再編による効率化・適正化を図ることで、▲0.25%の給付抑制が見込まれており、増額と減額を加味したネットの本体改定率は0.88%になる。

今後、各種加算の見直しも含めて、中央社会保険医療協議会(中医協、厚生労働相の諮問機関)で3月までに詳細が決まる見通しだ。

一方、トリプル改定のうち、介護報酬、障害福祉サービス報酬も診療報酬本体と同様、増額となった。両分野に関しては、既に2023年度補正予算で月6,000円の賃上げが実施されているものの、2024年5月までの時限措置である。そこで、今回の決着では、6月以降の対応について、増額分を報酬の引き上げで対応することになった。

このうち、介護報酬では引き上げ幅1.59%のうち、0.98%が賃上げに充てられることになった。これは2024年度にベースアップ2.5%、2025年度に同2.0%を実現できる水準と説明されている。さらに、武見敬三厚生労働相は「実は処遇改善加算の一本化による賃上げ効果を含めますと、大体2.04%程度(筆者注:の増額)になります」と述べている8。障害福祉サービスに関しても、処遇改善加算の一本化による賃上げ効果などを含めて、1.5%を上回る水準になると説明されている。

今後は診療報酬と同様、介護報酬は社会保障審議会(厚生労働相の諮問機関)介護給付費分科会で、障害福祉サービス報酬は障害福祉サービス等報酬改定検討チームで、それぞれ加算の金額や要件、人員・施設基準などの詳細が決まる予定だ。介護報酬については、2024年1月の介護給付費分科会で加算などの詳細が公表されており、稿を改めて論じたい。

8 2023年12月20日の記者会見における発言から引用。厚生労働省ウエブサイトを参照。

(2024年01月25日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- どうなるダブル改定、インフレ下で難しい対応-薬価削減を「調整弁」に使う方法は限界?少子化対策の影響も

- 全世代社会保障法の成立で何が変わるのか(上)-高齢者も含めた応能負担の強化、制度の複雑化は進行

- 介護保険料引き上げの背景と問題点を考える-財政の帳尻合わせではない真正面からの負担論議を

- 2022年度診療報酬改定を読み解く(上)-新興感染症対応、リフィル処方箋、オンライン診療の初診緩和など

- 2022年度診療報酬改定を読み解く(下)-医療機能分化、急性期の重点化など提供体制改革を中心に

- 2022年度の社会保障予算を分析する-診療報酬改定で攻防、参院選後はどうなる?

- エッセンシャルワーカーの給与引き上げで何が変わるのか-介護現場では現場の経営改善なども重要に

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

| 2025/07/24 | 診療報酬改定と「植木鉢」-石油危機の逸話から考える制度複雑化の背景 | 三原 岳 | 研究員の眼 |

新着記事

-

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.