- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産形成 >

- 新NISA、50代などからの資産形成はどうするのか-新NISAをどう活用すれば良いのか。まだ間に合うのか。

新NISA、50代などからの資産形成はどうするのか-新NISAをどう活用すれば良いのか。まだ間に合うのか。

金融研究部 熊 紫云

文字サイズ

- 小

- 中

- 大

1――1,000万円で一括投資したら5年、10年、15年でいくらになるのか

最初に、試算方法を紹介する。計算を簡単にするため、投資元本を1,000万円と設定する。投資対象は代表的な市場インデックスに連動する「国内債券型」、「外国債券型」、「国内株式型」、「全世界株式型」、「先進国株式型」、「米国株式型」の6つとし、一括投資した場合に、投資期間が5年、10年、15年で、それぞれ最終的な資産残高がどれくらいになるのかを確認したいと思う。

1 2022年12月21日 金融広報中央委員会「家計の金融行動に関する世論調査2022年」(二人以上世帯調査)

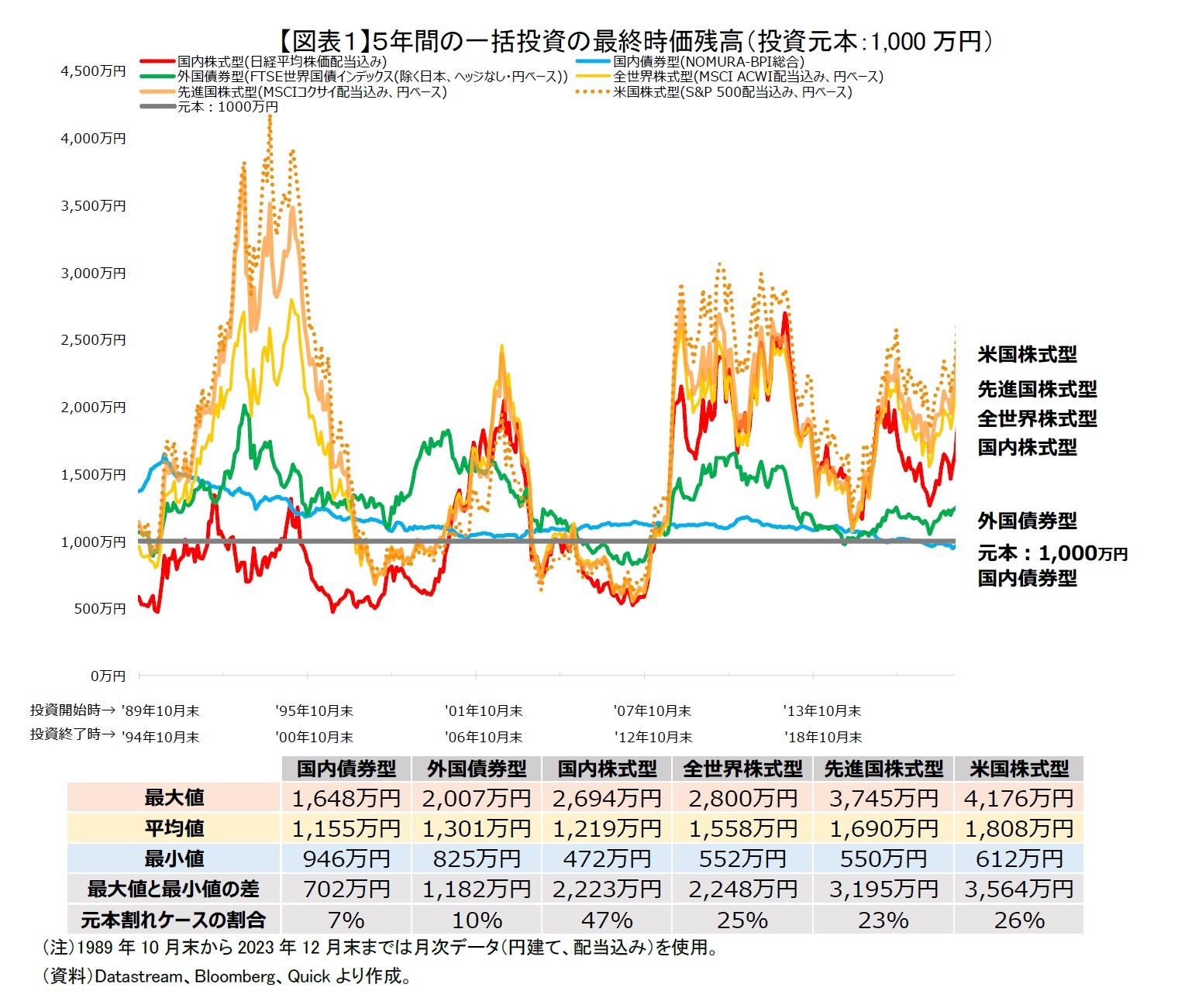

投資期間5年で1,000万円を一括投資する場合、1989年10月末から一括投資を開始するケースから2018年12月末から投資を開始するケースまで、1か月ずつずらした351ケースの最終時価残高の結果を示したものが図表1である。

投資期間5年だと最終時価残高が元本割れする可能性は結構ある。元本割れケースの割合では、国内債券型は7%、外国債券型が10%であるのに対して、先進国株式型は20%以上であり、国内株式型は47%もある。最大値と最小値の差でも、国内債券型が702万円、外国債券型が1,182万円であるのに対して、国内株式型と全世界株式型は2,000万円以上、先進国株式型と米国株式型は3,000万円以上ある。

一方、株式型だと最終時価残高がかなり高くなる可能性もある。図表1を見ると、残高上位に位置する米国株式型、先進国株式型、全世界株式型の最終時価残高の動きはだいたい同じ傾向にある。これは、先進国株式型と全世界株式型のかなりの部分に米国株式が組み入れられているためである。

米国株式型を見てみると、最終資産残高の最大値のケース(1994年6月末投資開始~1999年6月末投資終了)は4,176万円で元本の4倍以上になる。最大値のケースは投資終了時期が1999年で、米国IT関連企業の株価が急騰した時に投資終了時期を迎えた結果である。

ちなみに、米国株式型の最悪のケース(2006年9月末投資開始~2011年9月末投資終了)は612万円で、元本を大きく下回っている。このケースでは投資終了時期が2011年で、2008年9月末に米大手投資銀行リーマン・ブラザーズが経営破綻し、欧州債務危機が深刻化し、世界経済の不況と株式市場の低迷が長らく続いた時期である。

5年間という比較的短期間の資産形成で、低いリスクという安心を求めるには、株式型より債券型の方が良いが、債券型は元本割れの可能性があるのに、株式型並みの時価上昇は期待できない等、投資するメリットがあまりない。安心を求めるなら、預貯金の方が良いように思える。

株式型への5年間の一括投資の結果は、投資終了時点で経済状況や政治的なイベント等の様々なニュースによって投資対象の価格が大きく変わるので、短期的価格変動リスクが高く、運が良い場合は高い時価上昇が期待できる一方で、大きく元本割れするリスクもそれなりに高いと言える。

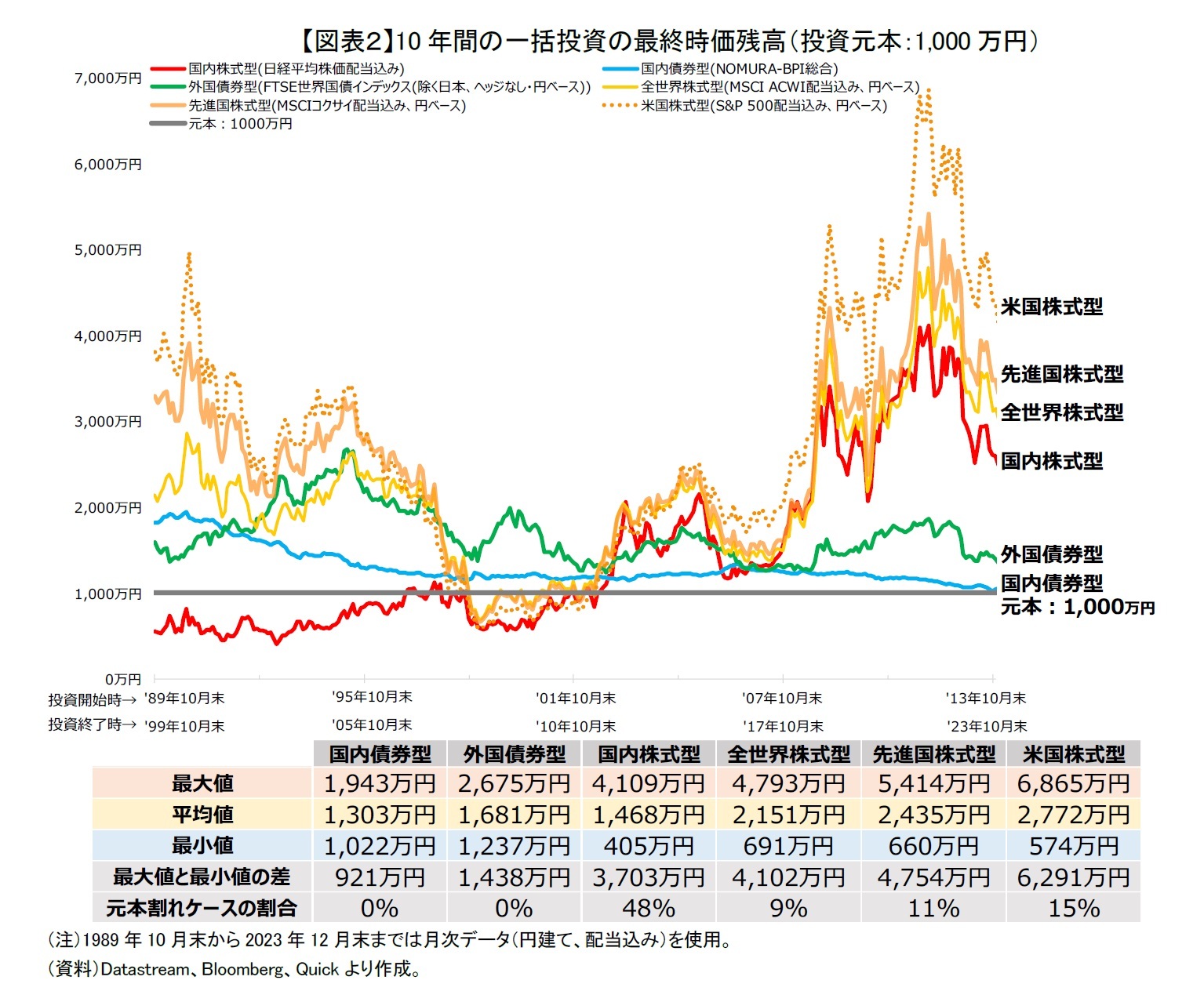

投資期間10年で1,000万円を一括投資する場合、1989年10月末から一括投資を開始するケースから2013年12月末から開始するケースまで、1か月ずつずらした291ケースの最終時価残高の結果を図表2で示す。

また、投資期間5年の場合に比べると、元本割れの可能性が小さくはなるものの、まだある程度存在する。元本割れケースの割合では、国内債券型と外国債券型が0%で元本割れリスクがなくなり、全世界株式型、先進国株式型、米国株式型が約9%~15%でかなり元本割れリスクは小さくなっているが、国内株式型は48%とほとんど変わっていない。また、投資期間が長くなると最大値と最小値の差が全体的に大きくなっていく。国内株式型と全世界株式型は2,000万円ちょっと、先進国株式型と米国株式型が3,000万円以上もあるのに対して、債券型は1,000万円前後にとどまっている。

一方、最終時価残高の最大値は、債券型がせいぜい2倍から3倍程度に増えるのに対して、国内株式型が4倍、全世界株式型と先進国株式型が5倍、米国株式型が7倍近くまで増えている。米国株式型の最終時価残高の最大値のケース(2011年12月末投資開始~2021年12月末投資終了)は、リーマンショック後の長引いた株価低迷期、つまり価格が低い時に一括投資が行われた結果である。

米国株式型の最悪のケース(1999年2月末投資開始~2009年2月末投資終了)は、運悪くリーマンショック時の円建ての株価低迷期に投資が終了している。実は、10年間の一括投資における元本割れケースの割合が15%で高いと思われるものの、これらのケースはすべてリーマンショック後の長期的株価低迷の影響を受けている。リーマンショック後、世論からの批判や実態経済への影響の過小評価等もあり、各国政府の対応がかなり遅れたため、株価は4~5年に亘って低迷が続いていた。

特に日本では2012年11月まで円高の動きが続くなど、世界の株価回復に比べて、回復の遅れが目立っていた。

一方で、コロナショック時には多くの先進国政府は躊躇なく、大規模な財政出動をしており、経済活動の回復や株価の回復も早かった。リーマンショック時の痛い経験が生きたものと考えられる。従って、今後はリーマンショックのようなことが発生しても、あれほどの低迷は続かないのではないかと期待している。

投資期間が長くなるにつれ、それぞれの投資対象は本来の特性に近いパフォーマンスを示す傾向にある。投資期間が10年になると、債券型は最終時価残高の価格変動が小さくリスクが限定的であるが、そのため投資メリットは主に金利分などによるほんの少しの時価増加に限られてしまう。

株式型は価格変動が大きく、元本割れするリスクもある一方で、最終時価残高がかなり高くなる可能性もあるという投資メリットがある。万が一、リーマンショックのような金融危機に遭遇した場合、株価低迷が続いている中で投資を終了すると元本割れの可能性がかなり高くなる。しかし、過去のデータを分析してみると、その場合も慌てて売るのではなく、むしろ余裕資金があればチャンスと見て追加投資をした方が良い結果となっていたことが確認できる。また、筆者は今後10年間、リーマンショックのように、株価低迷が数年間も続く金融危機が起きる可能性は低いと考えている。ただ、あくまでも筆者の意見なので、投資期間が10年以下の場合、株式型への投資は定性判断等も踏まえ、慎重に判断することが大切となってくる。

(2024年01月19日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新NISA、50代などからの資産形成はどうするのか-新NISAをどう活用すれば良いのか。まだ間に合うのか。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新NISA、50代などからの資産形成はどうするのか-新NISAをどう活用すれば良いのか。まだ間に合うのか。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.