- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者市場・マーケット >

- 4人に1人がNISAを利用するシニア未婚女性~投資への意識・行動が最も積極的な消費主体に注目

2023年11月17日

文字サイズ

- 小

- 中

- 大

3-2│多様な情報ネットワーク

筆者が最も注目している未婚女性の特徴が、二つ目の情報ネットワークである。

日本証券業協会の調査によると、個人投資家が有価証券に興味・関心を持ったきっかけのうち、「周囲の人に勧められた」が1割あり、身近な人からの「口コミ」は、投資行動に直接、影響するものの一つだと言える6。

ここで、高齢者の友人・知人との交流に関して、内閣府の「第9回高齢者の生活と意識に関する国際比較調査」(2021年)をみると、高齢者のうち、「親しい友人がいる」人と回答した割合は、男性が48.1%に対して、女性が66%と高く、もともと女性は男性よりも、親しい友人がいる割合が高い7。また、同調査の「同居の家族以外に頼れる人」という設問でも、「別居の家族・親族」との回答が男性58.7%に対して、女性67%と、女性が男性を大きく上回っており、女性は、兄弟姉妹等の親族とも関係が濃いことが分かる。

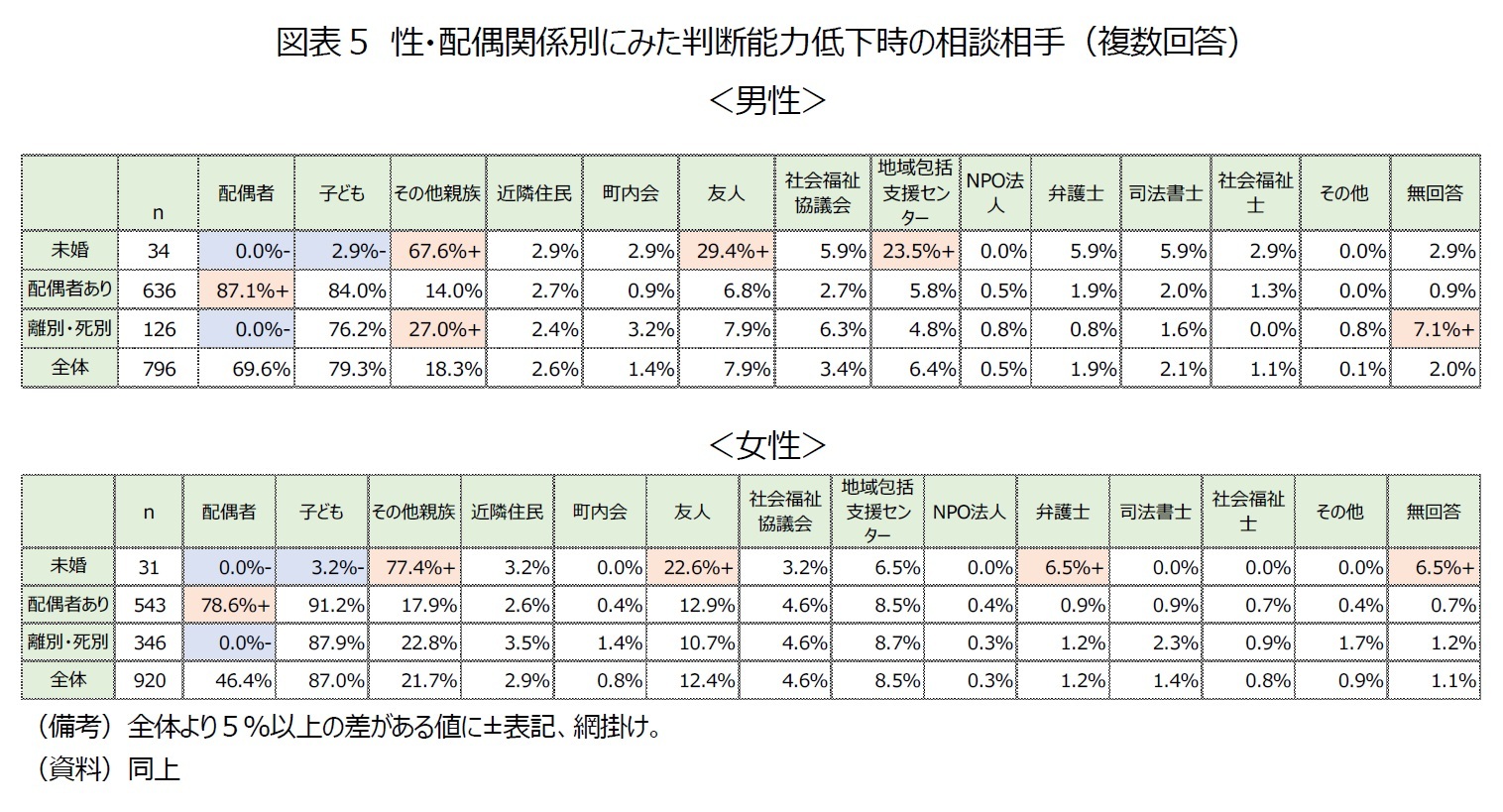

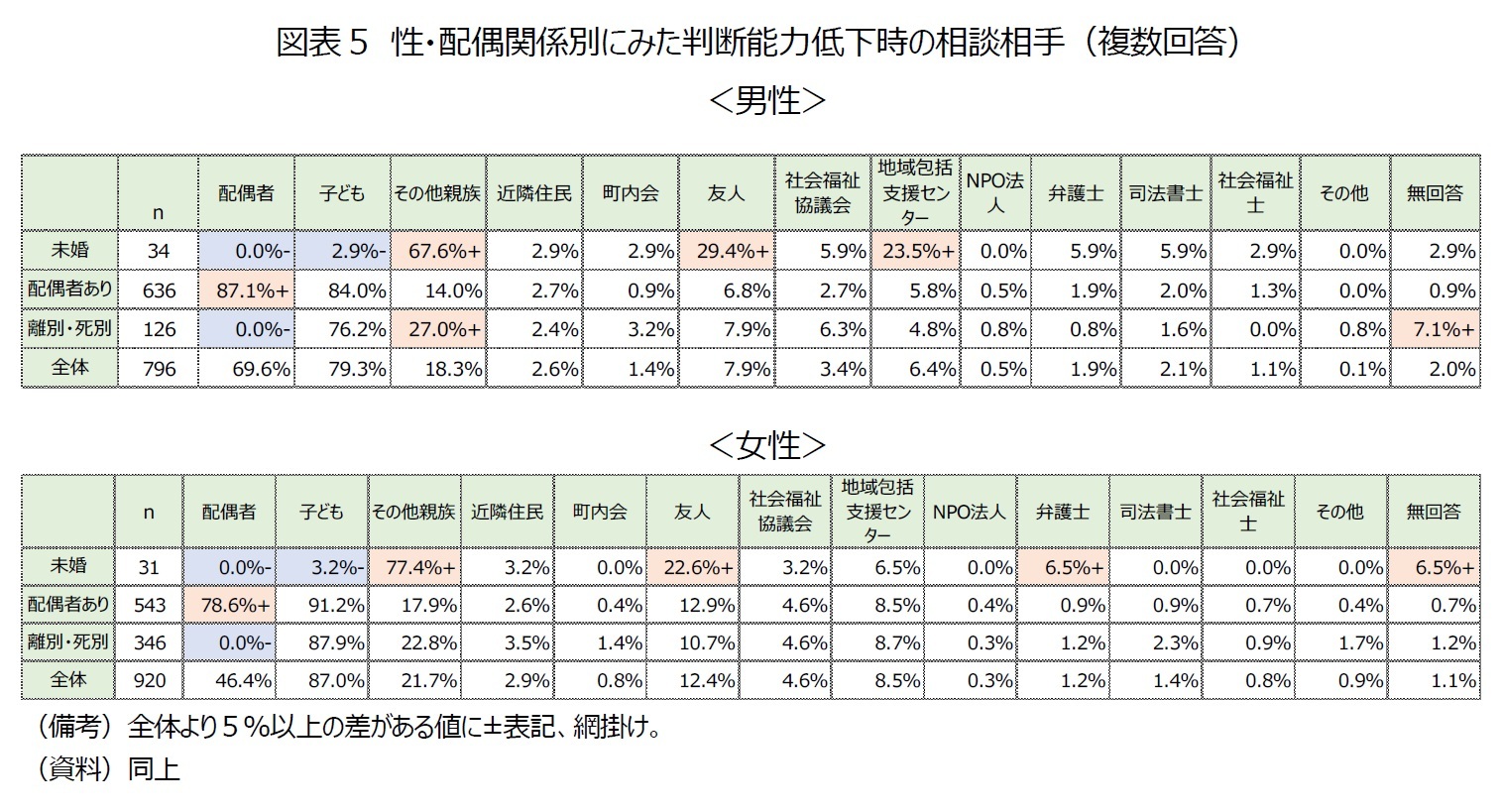

次に、女性高齢者のうち、配偶関係別に交流関係の違いをみるために、文化センターの調査を用いて「判断能力が不十分になったときの相談相手」を性・配偶関係別に比較すると、未婚女性は「友人」との回答が22.6%あり、女性全体よりも10ポイント以上高い(図表5)8。配偶者や子どもを除く「その他親族」も77.4%に上り、すべての性・配偶関係の中で最も高い。「配偶者」や「子ども」に頼ることがない分、いざという時に頼りにできる友人をたくさん作ったり、兄弟姉妹との関係を深めたりし、日ごろから様々な情報交換をしていると考えられる9。

以上の調査結果から、シニアの未婚女性は口コミ網が発達しており、老後の生活資金や生活不安等の会話と合わせて、金融商品に関する情報も得ていると考えられるのではないだろうか。モノ・サービス消費の中でも、リスクのある金融商品の場合は、関心があっても、なかなか踏み切れない人も多いと思うが、身近な人の経験談を聞き、「税制優遇を受けられた」などと成果を耳にすると、心理的ハードルが下がり、挑戦しやすいのではないだろうか。

筆者が最も注目している未婚女性の特徴が、二つ目の情報ネットワークである。

日本証券業協会の調査によると、個人投資家が有価証券に興味・関心を持ったきっかけのうち、「周囲の人に勧められた」が1割あり、身近な人からの「口コミ」は、投資行動に直接、影響するものの一つだと言える6。

ここで、高齢者の友人・知人との交流に関して、内閣府の「第9回高齢者の生活と意識に関する国際比較調査」(2021年)をみると、高齢者のうち、「親しい友人がいる」人と回答した割合は、男性が48.1%に対して、女性が66%と高く、もともと女性は男性よりも、親しい友人がいる割合が高い7。また、同調査の「同居の家族以外に頼れる人」という設問でも、「別居の家族・親族」との回答が男性58.7%に対して、女性67%と、女性が男性を大きく上回っており、女性は、兄弟姉妹等の親族とも関係が濃いことが分かる。

次に、女性高齢者のうち、配偶関係別に交流関係の違いをみるために、文化センターの調査を用いて「判断能力が不十分になったときの相談相手」を性・配偶関係別に比較すると、未婚女性は「友人」との回答が22.6%あり、女性全体よりも10ポイント以上高い(図表5)8。配偶者や子どもを除く「その他親族」も77.4%に上り、すべての性・配偶関係の中で最も高い。「配偶者」や「子ども」に頼ることがない分、いざという時に頼りにできる友人をたくさん作ったり、兄弟姉妹との関係を深めたりし、日ごろから様々な情報交換をしていると考えられる9。

以上の調査結果から、シニアの未婚女性は口コミ網が発達しており、老後の生活資金や生活不安等の会話と合わせて、金融商品に関する情報も得ていると考えられるのではないだろうか。モノ・サービス消費の中でも、リスクのある金融商品の場合は、関心があっても、なかなか踏み切れない人も多いと思うが、身近な人の経験談を聞き、「税制優遇を受けられた」などと成果を耳にすると、心理的ハードルが下がり、挑戦しやすいのではないだろうか。

6 日本証券業協会(2023)「個人投資家の証券投資に関する意識調査報告書」。

7 同調査で「同性の友人がいる」、「異性の友人がいる」、「同性・異性の両方の友人がいる」と回答した割合を合計した。

8 坊美生子(2023)「シングル高齢者の相続と金銭管理の準備状況 ~相続準備は未婚女性が進行、認知能力低下後の金銭管理準備は未婚男女とも遅れ」(基礎研レポート)

9 シングルに関する著書が多いエッセイストの岸本葉子さんは、読売新聞のインタビューで、自身の情報収集の生活習慣にも触れながら、「シングル女性には口コミ網もあるのでは」と指摘している(2023年10月8日読売新聞朝刊)。

3-3│高水準の資産を保有

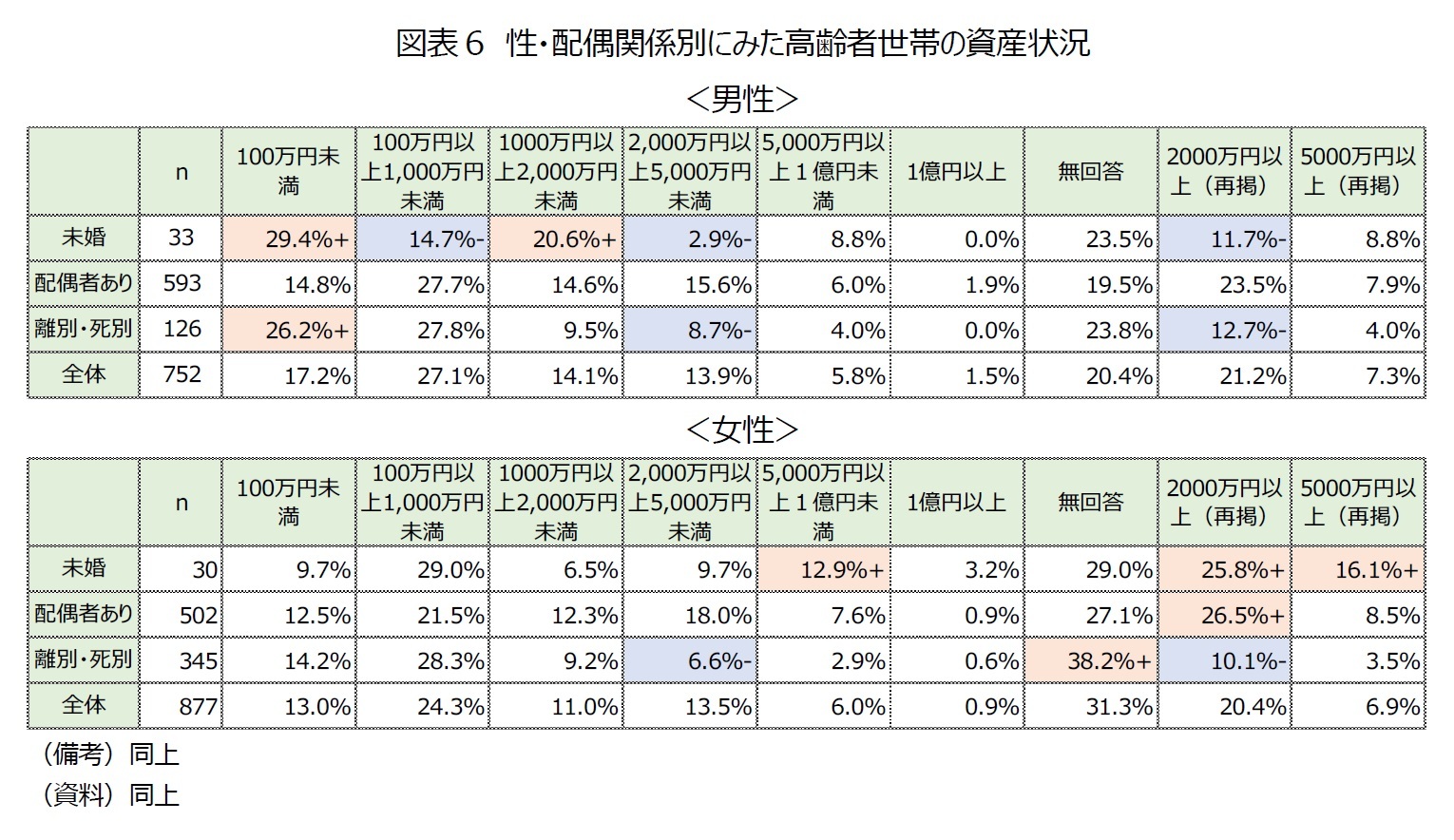

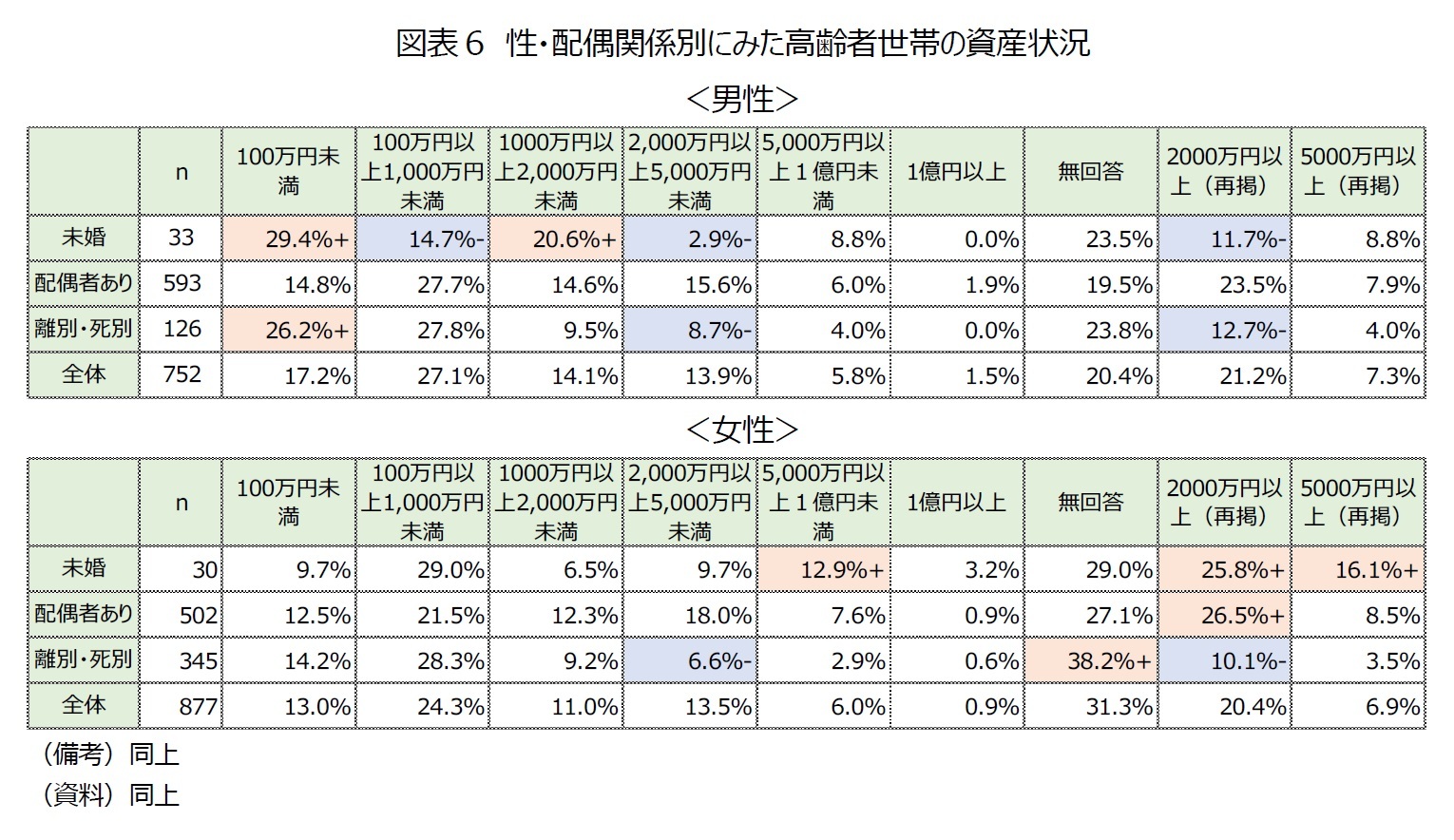

先行研究によると、投資行動は世帯の資産状況とも関連がある。日本証券業協会の調査によると、20歳以上の個人投資家の世帯保有資産をみると、3,000万円以上が全体のおよそ半数を占めている。つまり、高水準の資産を保有している方が、投資をしやすいと言える10。特に「60~69歳」と「70歳以上」の高齢者層に限ると3,000万円以上の人が6割を超える。

ここで、文化センターの調査を用いて、高齢者の世帯保有資産の状況を性・配偶関係別に分析すると、図表6のようになっている。文化センターの調査では、選択肢が「100万円未満」、「100万円以上1,000万円未満」、「1,000万円以上2,000万円未満」、「2,000万円以上5,000万円未満」、「5,000万円以上1億円未満」、「1億円以上」の6段階であり、日本証券業界の調査の区分とは異なるが、高水準として例えば「2,000万円以上」の世帯を合計すると、未婚女性は25.8%であり、女性全体より高い。また、「5,000万円以上」で合計すると、未婚女性は16.1%で、すべての性・配偶関係の中で最も高くなる。逆に、最も低い区分である「100万円未満」は、未婚女性は9.7%で、すべての性・配偶関係の中で最も低い。つまり、未婚女性は世帯保有資産が高水準の人が多く、低水準の人が少ない。このような安定した資産状況が、投資行動の積極姿勢と関連している可能性がある。

ちなみに、このように高水準の金融資産を保有する未婚女性であるが、それだけ現役時代の年収水準が高かったのかと言えば、そうとは言えない。筆者の既出レポートでも紹介したが、未婚女性は、現役時代または現在の雇用形態が「正社員」であった割合は、女性の中では最多の4割であるが、男性と比べると、いずれの配偶関係の男性よりも低い11。未婚女性では「パート・アルバイト」が約2割を占めるなど、不安定な雇用形態であった人も多い。

先行研究によると、投資行動は世帯の資産状況とも関連がある。日本証券業協会の調査によると、20歳以上の個人投資家の世帯保有資産をみると、3,000万円以上が全体のおよそ半数を占めている。つまり、高水準の資産を保有している方が、投資をしやすいと言える10。特に「60~69歳」と「70歳以上」の高齢者層に限ると3,000万円以上の人が6割を超える。

ここで、文化センターの調査を用いて、高齢者の世帯保有資産の状況を性・配偶関係別に分析すると、図表6のようになっている。文化センターの調査では、選択肢が「100万円未満」、「100万円以上1,000万円未満」、「1,000万円以上2,000万円未満」、「2,000万円以上5,000万円未満」、「5,000万円以上1億円未満」、「1億円以上」の6段階であり、日本証券業界の調査の区分とは異なるが、高水準として例えば「2,000万円以上」の世帯を合計すると、未婚女性は25.8%であり、女性全体より高い。また、「5,000万円以上」で合計すると、未婚女性は16.1%で、すべての性・配偶関係の中で最も高くなる。逆に、最も低い区分である「100万円未満」は、未婚女性は9.7%で、すべての性・配偶関係の中で最も低い。つまり、未婚女性は世帯保有資産が高水準の人が多く、低水準の人が少ない。このような安定した資産状況が、投資行動の積極姿勢と関連している可能性がある。

ちなみに、このように高水準の金融資産を保有する未婚女性であるが、それだけ現役時代の年収水準が高かったのかと言えば、そうとは言えない。筆者の既出レポートでも紹介したが、未婚女性は、現役時代または現在の雇用形態が「正社員」であった割合は、女性の中では最多の4割であるが、男性と比べると、いずれの配偶関係の男性よりも低い11。未婚女性では「パート・アルバイト」が約2割を占めるなど、不安定な雇用形態であった人も多い。

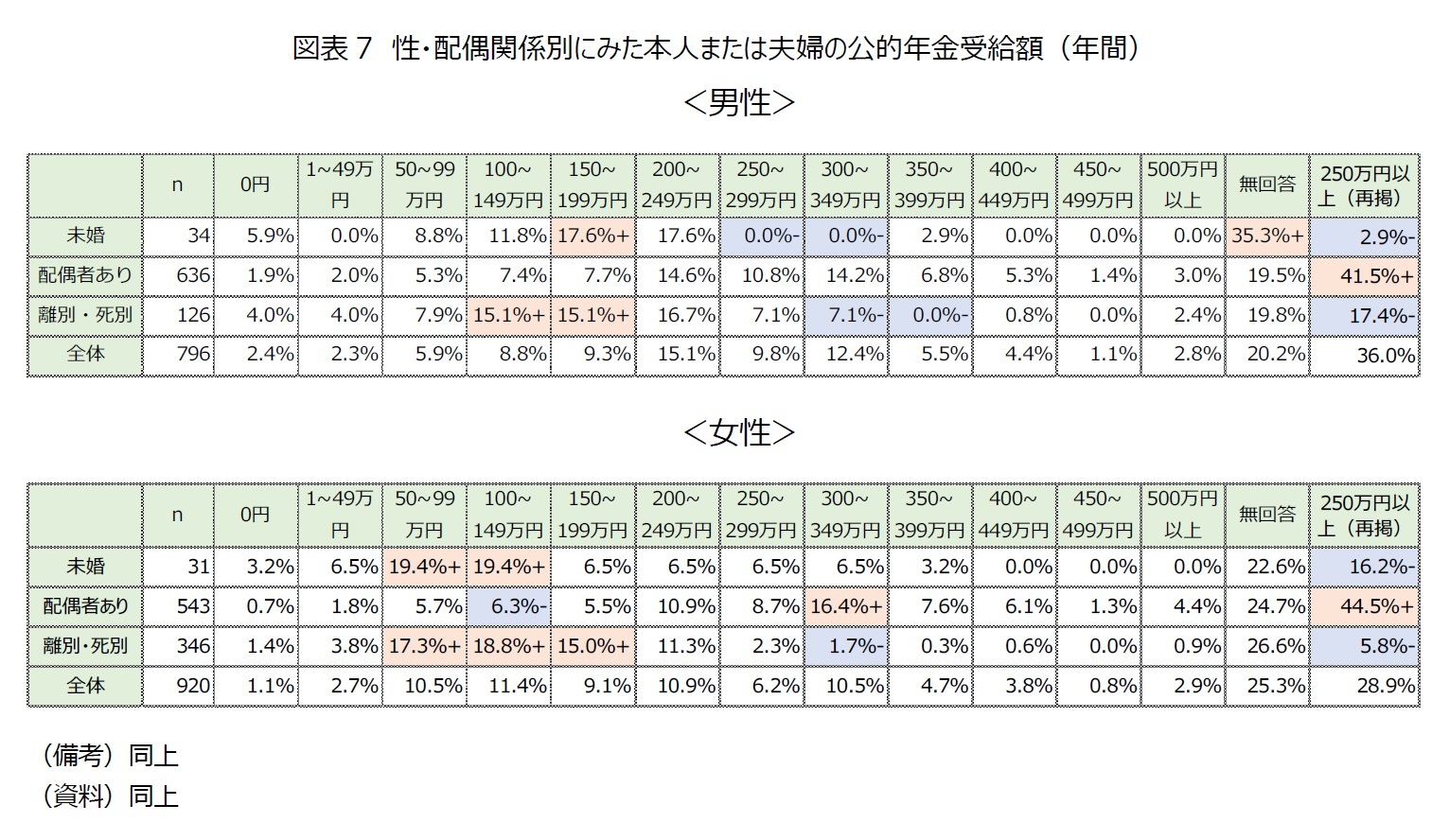

また、現役時代の給料の水準と一定、リンクしている公的年金受給額(本人または夫婦の合計)の金額階級別割合を、性・配偶関係別に比べると、図表7のようになる12。例えば「配偶者あり男性」では「年間250万円以上」の割合が約4割に上るのに比べて、未婚女性を見ると、2割弱に過ぎない。設問が「本人または夫婦の(合計)受給額」を聞いているため、「配偶者あり」のうち、夫が厚生年金加入者で妻が第3号被保険者だった場合などは、給料の水準に対して年金受給額が高めに出る傾向はあるが、その点を考慮しても、「配偶者あり男性」と「未婚女性」の開きは大きい。従って、未婚女性の現役時代の年収水準が、男性に比べて高かったとは言えない。

むしろ、現在の65歳以上の女性は、日本に男女雇用機会均等法が整備される前から働き始めた世代である。まだ男女差別が強く、企業では多くの女性が補助的役割に従事し、管理職に就く女性は極めて稀で、男女賃金格差が現在よりも大きい――という昭和の時代から、平成・令和にかけて働き続けてきた「均等法前世代」である。男性に比べて低水準の待遇でも、環境に適応して働き続け、その間に、将来に向けてコツコツと資産形成してきた層だと言えるのではないだろうか。

むしろ、現在の65歳以上の女性は、日本に男女雇用機会均等法が整備される前から働き始めた世代である。まだ男女差別が強く、企業では多くの女性が補助的役割に従事し、管理職に就く女性は極めて稀で、男女賃金格差が現在よりも大きい――という昭和の時代から、平成・令和にかけて働き続けてきた「均等法前世代」である。男性に比べて低水準の待遇でも、環境に適応して働き続け、その間に、将来に向けてコツコツと資産形成してきた層だと言えるのではないだろうか。

10 日本証券業協会(2023)「個人投資家の証券投資に関する意識調査報告書」。

11 坊美生子(2023)「シングル高齢者の増加とその経済状況~未婚男性と離別女性が最も厳しい」(基礎研レポート)。

12 ただし、この設問の回答には国民年金も含まれる。

4――終わりに

本稿では、生命保険文化センターの調査結果を用いた筆者の分析より、シニアの未婚女性は4人に1人がNISAを利用し、最も投資に積極的な消費主体である点を改めて指摘した。そして、その積極性と関連があるとみられるシニアの未婚女性の特徴として、(i)老後への不安が相対的に強い、(ii)発達した口コミ網で情報交換を行っている、(iii)高水準の資産を保有する人が多い、という3点を説明してきた。

本稿で用いた調査では、NISAを利用した金融商品の種類や時価総額等については聞いていないため、未婚女性の投資の内容や目的までは、把握することはできない。しかし、本稿までに分析した結果から、消費者として未婚女性を描くと、厳しい環境にも自身を適応させ、アンテナを張り巡らして熱心に情報収集し、計画的に資産形成し、自身に合った金融商品を選択するという、賢明でアクティブな姿が浮かび上がる。そのような未婚女性の4人に1人が、長寿時代に適応するために、着実な資産形成の手段の一つとして、非課税メリットのあるNISAを取り入れている、ということだろう。

シニアの未婚女性が、このような賢明さ、アクティブさを発揮する領域は、金融の領域に限らないだろう。まさに、未婚女性は、高齢者市場において注目すべき消費主体だと言える。日本の個人消費額の半分近くを「60歳以上」が占めることから、高齢者市場が注目されるようになって久しいが、「シングルシニア」の消費に対する関心は、これまで薄かったように思う。未婚化や長寿化の進行など、社会の変化に伴って「シニア」は多様化しており、配偶関係に着目すれば、高齢者市場でも新しい発見があるのではないだろうか。また、同じ「未婚」であっても、男性と女性では全く特徴が異なることから、ジェンダーの視点も重要であることを、最後に付け加えたい。

本稿で用いた調査では、NISAを利用した金融商品の種類や時価総額等については聞いていないため、未婚女性の投資の内容や目的までは、把握することはできない。しかし、本稿までに分析した結果から、消費者として未婚女性を描くと、厳しい環境にも自身を適応させ、アンテナを張り巡らして熱心に情報収集し、計画的に資産形成し、自身に合った金融商品を選択するという、賢明でアクティブな姿が浮かび上がる。そのような未婚女性の4人に1人が、長寿時代に適応するために、着実な資産形成の手段の一つとして、非課税メリットのあるNISAを取り入れている、ということだろう。

シニアの未婚女性が、このような賢明さ、アクティブさを発揮する領域は、金融の領域に限らないだろう。まさに、未婚女性は、高齢者市場において注目すべき消費主体だと言える。日本の個人消費額の半分近くを「60歳以上」が占めることから、高齢者市場が注目されるようになって久しいが、「シングルシニア」の消費に対する関心は、これまで薄かったように思う。未婚化や長寿化の進行など、社会の変化に伴って「シニア」は多様化しており、配偶関係に着目すれば、高齢者市場でも新しい発見があるのではないだろうか。また、同じ「未婚」であっても、男性と女性では全く特徴が異なることから、ジェンダーの視点も重要であることを、最後に付け加えたい。

(2023年11月17日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1821

経歴

- 【職歴】

2002年 読売新聞大阪本社入社

2017年 ニッセイ基礎研究所入社

【委員活動】

2023年度 「次世代自動車産業研究会」幹事

2023年度 日本民間放送連盟賞近畿地区審査会審査員

2023年度~ 和歌山市「有吉佐和子文学賞」意見聴取員

坊 美生子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/10 | 女性とリスキリング~男性より大幅に遅れ、過去の経験不足の影響も~ | 坊 美生子 | 基礎研レポート |

| 2025/07/09 | 低所得の妻に「所得補償」を続けるのか、「生活再建」を促すのか~通常国会で法改正された「年収の壁」と「遺族年金」から考える~ | 坊 美生子 | 研究員の眼 |

| 2025/03/31 | 男女別にみたミドル(40代後半~50代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

| 2025/03/17 | 男女別にみたシニア(50代後半~60代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【4人に1人がNISAを利用するシニア未婚女性~投資への意識・行動が最も積極的な消費主体に注目】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

4人に1人がNISAを利用するシニア未婚女性~投資への意識・行動が最も積極的な消費主体に注目のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.