- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2023~2033年度)

中期経済見通し(2023~2033年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

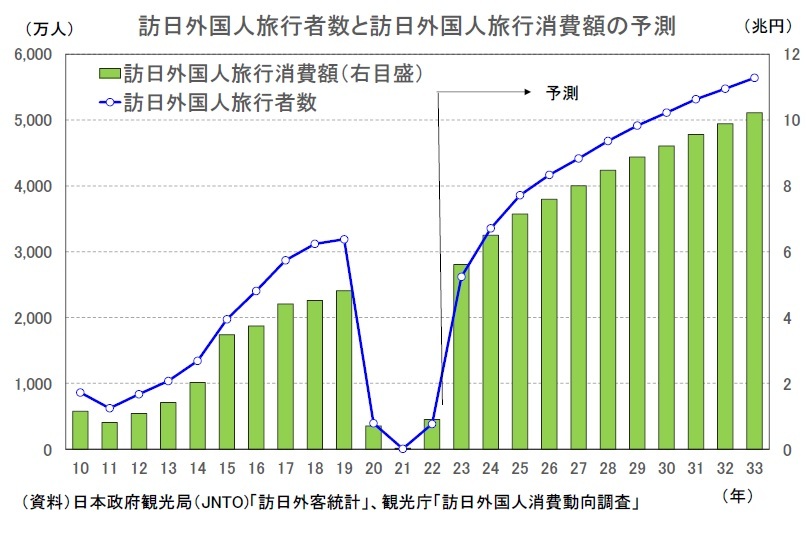

訪日外国人旅行者数は2012年から8年連続で増加し、2019年には3,188万人となり、訪日外国人消費額も2012年の1.1兆円から2019年には4.8兆円まで拡大した。その後、新型コロナウイルスの感染拡大を受けた入国制限により、2020年4月から2022年半ば頃までインバウンド需要はほぼ消失した状態が続いていたが、2022年10月から水際対策が段階的に緩和され、2023年4月に撤廃されたことを受けて大幅に増加し、2023年8月にはほぼコロナ禍前の水準を回復した。

また、円安などにより一人当たり消費額が膨らんでいることから、訪日外国人旅行消費額の回復はより顕著となっている。訪日外国人旅行消費額を5兆円にするという政府目標は2023年に達成される公算が大きい。

インバウンド需要がコロナ禍前の水準に戻るなかで、今後より深刻となる恐れがあるのが人手や宿泊施設の不足など供給体制の問題だ。供給制約によって需要の回復が阻害されるリスクがあることに加え、すでに上昇が顕著となっている宿泊料のさらなる高騰につながる可能性もある。賃金水準の引き上げによる人手の確保、人手不足対応の省力化投資などによって、需要の増加に備える必要があるだろう。

訪日外国人旅行者数は2024年に政府が目標としている過去最高水準(2019年の3,188万人)を上回った後、2026年に4,000万人、2030年に5,000万人に到達すると予想する。また、訪日旅行消費額は円高傾向が続くことからやや伸び悩むものの、2027年に8兆円、2033年に10兆円に達すると予想する。

訪日外国人旅行者数は2024年に政府が目標としている過去最高水準(2019年の3,188万人)を上回った後、2026年に4,000万人、2030年に5,000万人に到達すると予想する。また、訪日旅行消費額は円高傾向が続くことからやや伸び悩むものの、2027年に8兆円、2033年に10兆円に達すると予想する。なお、コロナ禍前に政府が策定した「日本再興戦略2016」では、訪日外国人旅行者数の目標を「2020年に4,000万人、2030年に6,000万人」、訪日外国人旅行消費額の目標は「2020年に8兆円、2030年に15兆円」としていた。当時の2030年の目標は今回の予測期間末(2033年)でも達成されないが、2020年の目標は6~7年遅れて達成されることになるだろう。

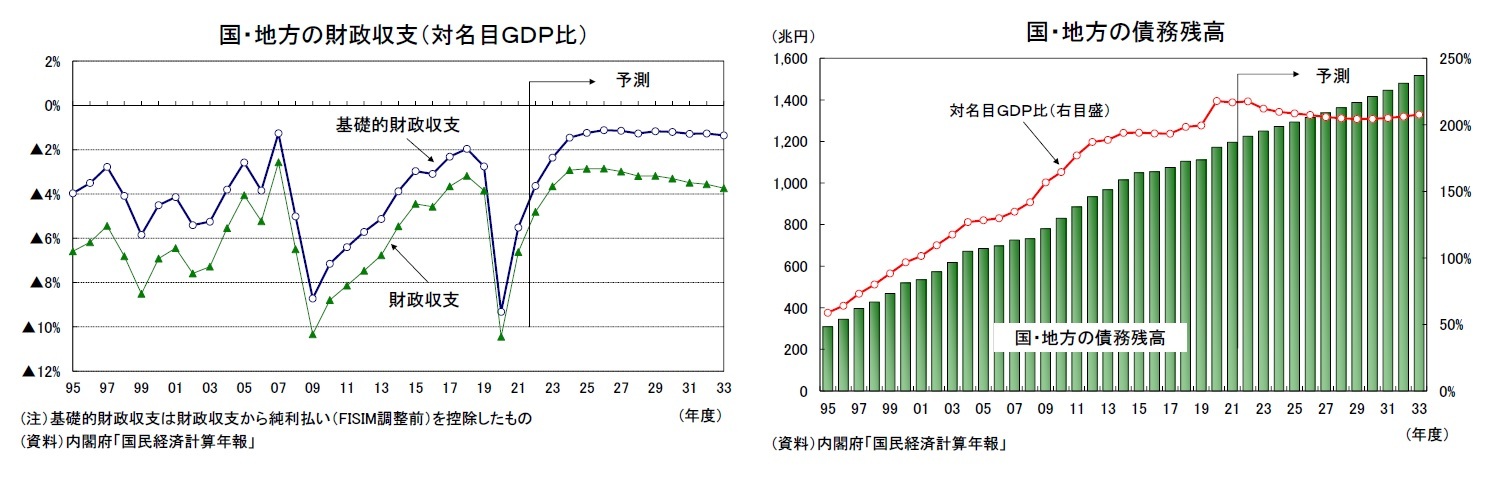

国・地方の基礎的財政収支(プライマリーバランス)は、新型コロナウイルス感染症に対応する政府の緊急経済対策による財政支出の拡大で、急激に赤字が拡大した。

コロナ禍での財政支出拡大は一時的なものであり、物価上昇による税収増加にも支えられ、基礎的財政収支の赤字は減少に向かうだろう。しかし、高齢化に伴う社会保障関連の支出は今後も増加すると見込まれ、予測期間末の2033年度には名目GDP比で1.4%の赤字となり、黒字化は実現しないと予想する。予測期間中には長期金利の上昇が見込まれ、それに伴い債務の利払い費が増加するため、財政収支は予測期間後半にかけて悪化し、基礎的財政収支との差が拡大するだろう。この結果、国・地方の債務残高は2021年度の約1,200兆円から2033年度には約1,500兆円まで拡大するだろう。一方、債務残高の名目GDP比はすでに約200%となっているが、今後10年間は名目GDPが比較的高い伸びとなるため、名目GDP比の上昇には歯止めがかかるだろう。

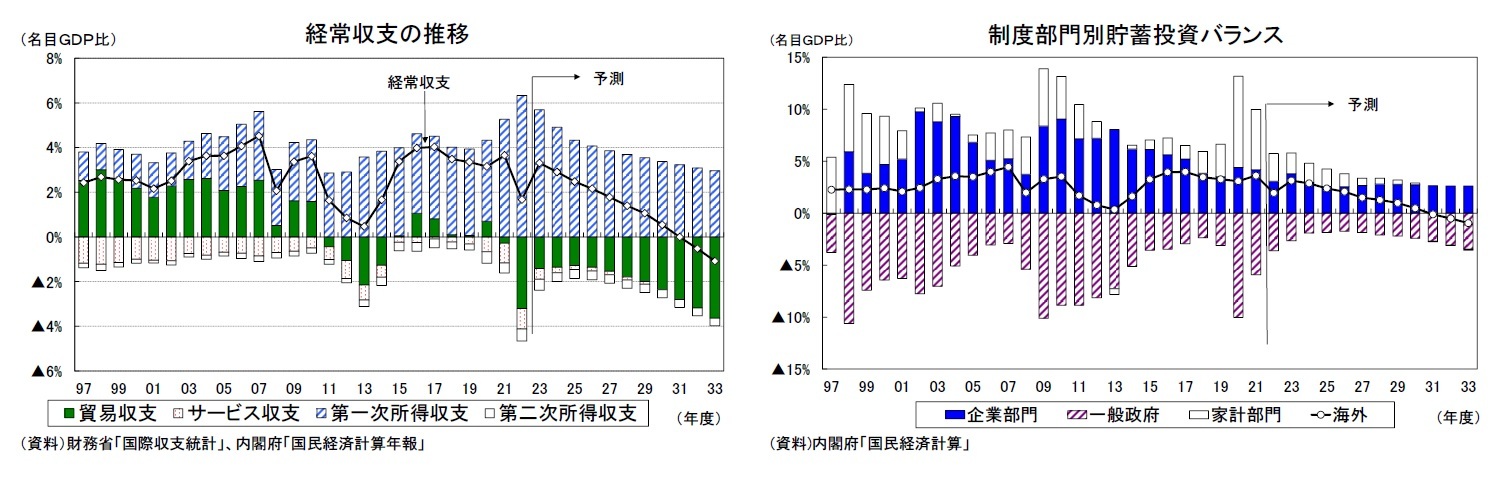

経常収支は黒字が続いている。内訳をみると、貿易・サービス収支の赤字がほぼ定着する一方、対外純資産の積み上がりを背景とした第一次所得の大幅黒字がそれをカバーする形となっている。

貿易収支は短期的には海外経済、為替、原油価格の動向などに左右されるが、中長期的には高齢化の進展に伴う国内供給力の伸び率低下から輸入の伸びが輸出の伸びを上回ることになるため、貿易赤字の拡大傾向が続く可能性が高い。貿易収支は予測期間末には赤字幅が名目GDP比で4%近くまで拡大することが予想される。

一方、経常黒字の蓄積による対外資産の増加を反映し、2022年度の第一次所得収支は35.6兆円(GDP比で6.3%)の高水準となっている。日本の対外資産は2000年末の341兆円から2022年末には1,338兆円まで増加し、対外資産から対外負債を差し引いた対外純資産も2022年には419兆円に達している。今回の予測では、為替レートは2024年度以降、円高傾向で推移するとしている。このため、第一次所得収支の黒字幅は高水準ながらも徐々に縮小し、2033年度にはGDP比で3.0%になると予想する。この結果、経常収支は2030年代前半に赤字化するだろう。

また、経常収支は概念的には国内の貯蓄と投資の差額(貯蓄投資バランス)に一致するため、貯蓄投資バランスから今後の経常収支の先行きを考えることも可能だ。

これまでの貯蓄投資バランスは、民間部門の黒字(貯蓄超過)が一般政府部門の赤字(投資超過)を補う結果として、国内貯蓄が国内投資を上回り、経常収支の黒字が維持される状況が続いてきた。コロナ禍では、政府の経済対策で一般政府部門の赤字が急拡大する一方、特別定額給付金の支給による家計部門の貯蓄額増加などを背景に、民間部門の黒字はそれ以上に拡大し、経常収支の黒字は維持された。

先行きについては、政府部門の赤字幅は現状よりは縮小するものの、2033年度でも赤字が残るだろう。他方、民間部門の黒字は縮小に向かう可能性が高い。コロナ禍で大幅に増加した家計貯蓄は消費の持ち直しに伴い減少に転じているが、高齢化のさらなる進展を反映し減少傾向が続くだろう。家計貯蓄率は予測期間後半にはマイナスになると予想している。また、企業部門は、人手不足対応やデジタル関連投資の増加などから貯蓄超過幅は縮小に向かう。政府部門の赤字縮小を上回る民間部門の黒字縮小により、経常収支は2030年代前半に赤字化すると考えられる。

4.金融市場の見通し

(日本の金融政策と金利)

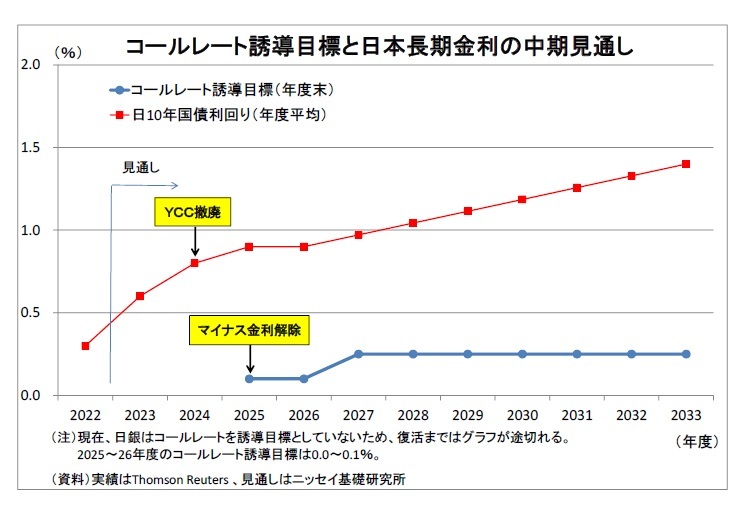

日本の物価上昇率は、2022年春以降、日銀が物価目標に掲げる前年比2%を上回る状況が続いており、日銀の当初の想定よりも高インフレが長引いている。これまでの物価上昇は輸入物価上昇の価格転嫁を主因とするもので、日銀の目指す物価上昇の姿とは異なる。しかしながら、2023年の春闘において約30年ぶりとなる高い賃上げが実現したことを受けてサービス物価も次第に上昇ペースを高めていることから、日銀は「賃金の上昇を伴う形での2%の物価目標の持続的・安定的な達成」の実現可能性を慎重に見定める段階に入っている。

今後、既往の輸入物価上昇分の価格転嫁が落ち着いてくることで、2024年度に入ると物価上昇率は2%を割り込んでくる。ただし、2024年の春闘において2年連続での高い賃上げが実現したことが確認されることで、日銀は物価目標の持続的・安定的な達成の実現可能性が高まったとして、同年度前半に金融政策の正常化に踏み切るだろう。

日銀は自由度を確保するため、金融政策の正常化、すなわち出口戦略の手順について未だ明らかにしておらず、様々な可能性が考えられるが、まずは債券市場への副作用が大きく、市場の金利上昇圧力に対する構造的な脆弱性を抱えるYCCの撤廃を先行させると予想する。現在「ゼロ%程度」としている目標水準と「±0.5%程度」を目途としている変動幅をともに取り下げる。この段階では、マイナス金利政策の解除は慎重を期して先送りしたうえで、国債買入れや指値オペの枠組みの継続とともに、市場金利の過度の上昇を抑える役割を持たせると見ている。

そして、翌2025年度にはマイナス金利政策も解除され、かつての政策金利である無担保コールレート誘導目標を政策金利として0~0.1%の水準に設定する「ゼロ金利政策」に移行すると予想。日本において「2%の物価上昇率が定着すること」のハードルは高いものの、その厳密な達成に拘り続けると解除が見通せなくなる。2025年の春闘時には輸入インフレ圧力が落ち着いたにもかかわらず、3年連続での高めの賃上げが実現し、物価上昇率も1%台半ばを維持していることを受けて、「デフレに戻るリスクはほぼ無くなったため、非常時の対応を収束する」、「2%目標は中長期的な目標として続ける」との理屈で解除すると見ている。この際にも、日銀は国債買入れや指値オペの枠組みの継続とともに、「ゼロ金利政策」を当面続けるとの方針を示し(時間軸政策)、市場金利の過度の上昇や円の急伸の抑制を図ると見ている。

無担保コールレート誘導目標については、2025年度に0~0.1%で復活した後、しばらく同水準で維持されると見込んでいる(ゼロ金利政策の実施)。その後も物価上昇率が2%を超えて上昇し、日銀が需要の抑制に踏み出すことは見込んでいないものの、植田総裁の任期末にあたる2027年度には、「ゼロ金利政策」というある種非正常な政策を終わらせるという目的で0.25%への利上げが実施されると想定している。予測期間後半も物価上昇率が2%にやや届かない水準で推移することから、さらなる利上げの実施は見込んでいない。

無担保コールレート誘導目標については、2025年度に0~0.1%で復活した後、しばらく同水準で維持されると見込んでいる(ゼロ金利政策の実施)。その後も物価上昇率が2%を超えて上昇し、日銀が需要の抑制に踏み出すことは見込んでいないものの、植田総裁の任期末にあたる2027年度には、「ゼロ金利政策」というある種非正常な政策を終わらせるという目的で0.25%への利上げが実施されると想定している。予測期間後半も物価上昇率が2%にやや届かない水準で推移することから、さらなる利上げの実施は見込んでいない。長期金利(10年国債利回り)については、日銀がオペを通じて許容レンジの事実上の上限である1%を下回る水準に抑制する方針を示していることから、当面は0.7~0.8%前後での推移が見込まれる。2024年度のYCC撤廃、2025年度のマイナス金利政策解除を受けて金利上昇圧力はやや高まるものの、日銀が国債買入れや指値オペの枠組みなどによって抑制することで、1%弱の水準に留まると見ている。予測期間後半には、日銀が国債買入れの手を緩めていくことで緩やかな上昇を見込んでいる。ただし、物価上昇率が2%をやや下回って推移するため、日銀は実質金利(名目金利-予想物価上昇率)をゼロ%付近以下に留め置くことで引き締め的な金融環境を回避するとみられる。日銀が大量に抱える国債によるストック効果が残ることも金利の抑制に作用するはずだ。このため、長期金利の水準は予測期間末(2033年度)でも1%台半ばに留まると見込んでいる。

(米国の金融政策と金利)

FRBはインフレ抑制のために2022年3月に利上げを開始して以降、当初は速いペースで、最近も断続的に利上げを実施してきたため、政策金利(FF金利誘導目標・上限)は既に5.50%に達している。FRBはインフレ抑制への警戒を緩めていないことから、2023年内に追加利上げが実施され、政策金利が5.75%に引き上げられた段階で停止されると予想する。

その後、2024年も物価上昇率は目標である2%を上回って推移するものの、物価上昇率の鈍化に伴って金融引き締め的に上昇していく実質金利を抑制すべく同年後半に利下げが開始されると予想。物価上昇率が2%程度に落ち着く2026年にかけて政策金利が中立金利付近とみなされる2.50%まで引き下げられた後は、物価上昇率が目標付近で安定するもとで、予測期間末にかけて同水準で維持されると想定している。

その後、2024年も物価上昇率は目標である2%を上回って推移するものの、物価上昇率の鈍化に伴って金融引き締め的に上昇していく実質金利を抑制すべく同年後半に利下げが開始されると予想。物価上昇率が2%程度に落ち着く2026年にかけて政策金利が中立金利付近とみなされる2.50%まで引き下げられた後は、物価上昇率が目標付近で安定するもとで、予測期間末にかけて同水準で維持されると想定している。米長期金利はこのところ金融引き締めの長期化観測の高まりなどによって急速に上昇し、足元では4%台後半に達している。今後も当面は追加利上げの実施に伴って高止まりが予想されるが、利上げの打ち止めが確認された後は、FRBによる利下げが次第に織り込まれるにつれて低下に向かい、利下げが停止される2026年に2.8%にまで下がった後は横ばいで推移すると見込んでいる。

(ユーロ圏の金融政策と金利)

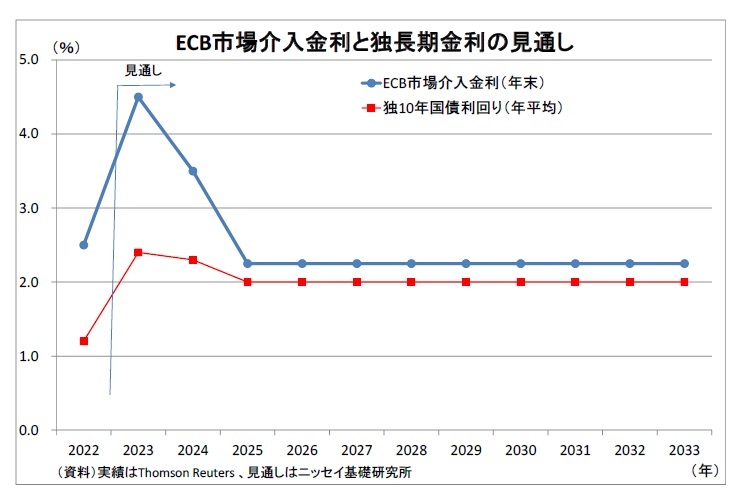

(ユーロ圏の金融政策と金利)ECBは2022年7月にFRBにやや遅れる形で利上げを開始し、速いペースで利上げを続けてきた結果、足元の政策金利(市場介入金利)は4.50%に達している。今後は、当面の間、現状の政策金利を維持した後、物価上昇率の低下に伴って2024年下期に利下げを開始し、2025年に物価上昇率がほぼ目標付近まで低下したことを受けて政策金利を2.25%まで引き下げた段階で利下げサイクルを停止すると見ている。予測期間半ば以降は、物価上昇率が目標である2%近辺に落ち着くもとで、政策金利は横ばいで維持されると想定している。

ユーロ圏の代表的な長期金利である独長期金利は、ECBの利上げに伴って上昇し、足元では3%弱に達している。今後も当面は高止まりが予想されるが、ECBによる利下げを受けて低下に向かい、利下げが停止される2025年に2.0%に低下した後は予測期間末にかけて横ばいで推移すると想定している。

(ドル円レート)

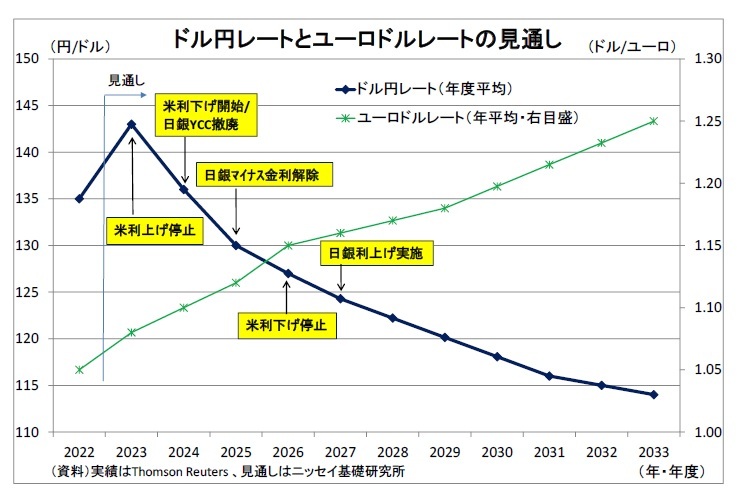

ドル円レートは、2023年年初にかけて円高が進み、一旦1ドル130円を割り込んだものの、米金融引き締め長期化観測を背景とした日米金利差拡大を主因として、再び円安ドル高基調となり、足元では150円付近と2022年の高値に迫っている。また、昨年からは規模が縮小したとはいえ、日本の貿易赤字継続に伴う実需の円売りも円安の進行をサポートしている。

当面は米金融引き締め長期化観測を背景にドル円の高止まりが予想される。ただし、2023年終盤に米利上げの打ち止め観測が市場に浸透してからは、2024年の利下げ開始が意識されやすくなり、日米金利差の縮小を通じて円高圧力が台頭してくると予想。2024年度以降も米利下げの開始や日銀の金融政策正常化、日本の長期金利上昇を受けて円高基調が続くと見ている。予測期間中の日本の物価上昇率が米国をやや下回って推移することも、(長期では相対的に低インフレの通貨が上昇しやすいという)購買力平価の観点から円高に働く。

当面は米金融引き締め長期化観測を背景にドル円の高止まりが予想される。ただし、2023年終盤に米利上げの打ち止め観測が市場に浸透してからは、2024年の利下げ開始が意識されやすくなり、日米金利差の縮小を通じて円高圧力が台頭してくると予想。2024年度以降も米利下げの開始や日銀の金融政策正常化、日本の長期金利上昇を受けて円高基調が続くと見ている。予測期間中の日本の物価上昇率が米国をやや下回って推移することも、(長期では相対的に低インフレの通貨が上昇しやすいという)購買力平価の観点から円高に働く。ただし、日本の長期金利上昇が日銀によって抑制され続けることに加えて、予測期間終盤には日本の経常収支が赤字に転じることが急激な円高進行の抑制に働く。この結果、予測期間末のドル円レートの水準は1ドル114円と2021年度(平均112円)並みの水準に留まると見ている。

(2023年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2023~2033年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2023~2033年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.