- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2023~2033年度)

中期経済見通し(2023~2033年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

ユーロ圏経済は、世界金融危機と債務危機による景気後退期を経験、その後の景気拡大期を経たのち、2020年のコロナ禍により経済が停止、その回復過程にあった2022年にロシア・ウクライナ戦争というショックに見舞われた。

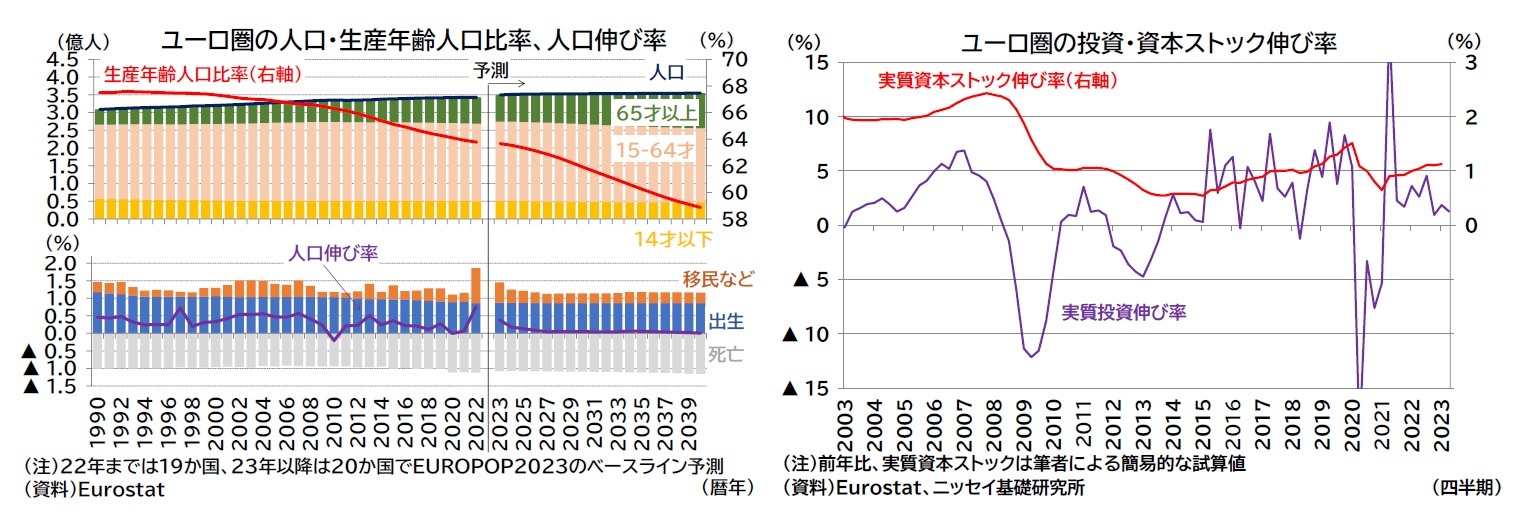

欧州ではエネルギー分野でロシアへの依存度が高かったことから、ロシアによる侵攻後、エネルギー危機に直面した。EUと加盟国は、エネルギー調達の多様化やガス消費の抑制と備蓄促進を進めるとともに、ガスや電力の域内融通やインフラ構築、エネルギーの卸売価格の安定化に取り組んできた。深刻なエネルギー不足に陥ることは回避されているが、高インフレの長期化と成長率の低迷に苦しみ、特にエネルギー集約型の産業活動は冷え込んでいる。2023年および2024年は、実質成長率が潜在成長率である1.3%前後を下回る一方で、インフレ率は2%目標を上回る状況が続く見通しである。

向こう10年間の欧州は、コロナ危機やエネルギー危機を教訓とする強靭性の向上と、「グリーン」と「デジタル」の2つの移行の実現を目指すことになる。

財政政策は、危機対応による非常時モードの運営から、新たなルールに基づく段階的な健全化を目指すことになる。コロナ禍やエネルギー危機に対応するため停止された財政ルール(GDP比で財政赤字3%、公的債務残高60%超過を是正する措置)は、2024年以降は、一部運用を柔軟化(基準超過国の改善計画における各国裁量や期限の拡大)した上で再開される見通しである。段階的な健全化を認めると見られることに加え、2027年までは復興基金からの資金受け取りが継続するため、財政スタンスの急激な引き締めは抑制されるだろう。

経常収支は、2022年にはエネルギー危機に直面し赤字に転落したが、2023年にはエネルギー価格の低下を受け黒字に回帰、2024年以降も脱炭素化といった産業構造の転換が進展し、経済成長に合わせる形で黒字幅が拡大することが期待される。

メインシナリオでは、ロシア・ウクライナ戦争の一層の拡大が回避され、脱炭素・デジタル社会への移行が進むとの想定のもと、1.3%前後の潜在成長率並みの成長ペースに回復、インフレ率も2025年には2%付近まで低下すると予想する。この場合、2024-2033年の平均成長率は1.3%となり、2014-2023年の平均成長率(1.4%)をわずかに下回るものの、ほぼ同程度の成長率を達成できる。

ただし、世界が分断の様相を強めていることから、中期見通しの不確実性は高く、欧州経済の安定成長の達成は決して容易とは言えないだろう。欧州が力を入れる持続可能性の向上や、経済安全保障の強化は、経済的な効率性を犠牲にする面もある。競争力の維持、強靭性の向上の成否は、EUの単一市場、ユーロ制度の改革の進展にかかる部分も大きい。

統合の深化につながる改革では、「欧州グリーンディール産業計画」の一部として提案されたユーロ共通債で財源を調達する「主権基金」構想が復興基金の後継といった形で具体化するのかが注目材料の1つである。

2030年代にはウクライナなどのEUへの新規加盟問題が具体化する可能性がある。ウクライナの復興支援と共に加盟国数が30か国を超えても機能するようEUの制度を改革することも課題となる。

2024年6月に予定される欧州議会選挙とこれを受けたEU機関の人事は、EUの課題解決の方向性に影響を与えるイベントとして注目される。

(中国経済-今後10年にわたり成長率は引き続き鈍化、構造改革は正念場に)

中国経済は、目下不動産市場の低迷による下押し圧力を強く受けているが、小粒ながら各種の景気下支え策を打っており、2023年の実質GDP成長率は5%と、通年の成長率目標(5%前後)を達成する見込みである。その後、2033年までの中国経済を展望すると、都市化や産業のサービス化など、成長の余地はまだ残っている一方で、人口オーナスの影響や各種構造問題の残存により、かつての高度経済成長を支えた豊富な労働力や旺盛な資本の投入に頼ることは難しい。また、生産性の向上も様々な制約に直面しており、潜在成長率の低下は不可避と考えられる。2030年代初頭にかけて、成長率は2%台前半まで段階的に低下することになるだろう。

まず、労働力に関しては、生産年齢人口(中国の定年退職年齢を考慮し、15~59歳)が2011年をピークに減少に転じている。今後の減少ペースは、2010年代に比べて加速する見込みであり、それに伴い、成長を押し下げる力は増していくだろう。

また、資本投入(投資)についても、人口オーナスの影響を受ける。2000年代半ばより、高齢者を中心に従属人口比率が上昇するのに伴い、国全体でみた貯蓄率は低下傾向にあり、その結果、投資率も下がりつつあると考えられる。この傾向は今後強まることが見込まれ、趨勢として投資率の一層の低下は不可避だろう。現在の中国経済が置かれている状況をみても、これまでの過剰投資の影響で資本ストックや債務は増大する一方であり、投資に依存した成長パターンは限界にきている。実際、足元では、レバレッジ拡大による積極的な不動産開発で高成長を遂げてきた不動産セクターが苦境に直面しているほか、インフラ投資により地元の成長をけん引してきた各地の地方政府についても、その傘下で投資を担ってきた融資平台の負債が「隠れ債務」として明るみに出て以降、リスクとしてくすぶり続けている。

このため、生産性の向上を通じた成長力の強化が必要な状況だが、そのために取り組むべき課題は多く、かつ多岐にわたる。例えば、国有企業改革や民間のイノベーション活性化を通じた企業生産性の向上や、都市と農村を分断する戸籍制度や定年制度延長などの雇用制度の改革を通じた労働市場の流動化や労働力の確保、社会保障制度整備を通じた予備的貯蓄解消、所得格差縮小による消費底上げ、対外開放を通じた海外の活力の取り込みなどだ。

いずれも難度の高い課題であるが、中国の目下の内外情勢を踏まえると、目覚ましい進展は期待しづらい。国内に関しては、上述の各種制度改革を進めていく必要があるが、財源を含む制度設計や利害調整などは容易ではない。実際、習政権発足後の2013年に開催された三中全会でこれら改革のマスタープランが示されてから10年の間、進展は漸進的、あるいは限定的なものにとどまっているようにみえる。例えば、定年延長に関しては、2017年に実施案を公表する方針を所管官庁である人力資源・社会保障部が示していたが、いまだ内部で検討中の状況だ。また、習政権3期目が発足して以降、共同富裕などの観点から、ITや教育等の領域で民間の活動に対する規制を強化する動きもみられるが、その結果、民間の活力が損なわれることでイノベーションの勢いが弱まり、生産性向上を制約する恐れがある。

一方、対外関係に関しても、中国にとっては逆風となっている。これまで中国は、「韜光養晦」と呼ばれる国際協調的な対外政策のもと、輸出による外需の取り込みや対内直接投資の積極的受け入れによる先進技術の獲得などで成長を加速させてきた。だが、習政権発足後は、それまでの発展により国力が高まったことなどを背景に、「大国外交」に転換し、「強国」化を目指すようになった。これを受け、米国を中心に中国を警戒する姿勢が強まっており、米トランプ政権時に米中摩擦として関税合戦が先鋭化した後、近年では「デリスキング」として中国への過度な依存を見直す動きが先進国で広まりつつある。これに対して、中国は、国内独自での科学技術振興(自立自強)に注力しているが、困難かつ時間のかかる道のりとなるだろう。また、人口減少で国内需要の鈍化が見込まれるなか、「一帯一路」政策のもとで中国からの対外展開を強化し、新興国のインフラ整備など従来とは異なる形での海外需要の取り込みも進めてきたが、開始してしばらく野放図な取り組みが続いた結果、収益性は徐々に低下しつつあり、進出先国向けの対外債務に焦げ付き懸念が生じるなど、経済的な効率性、持続可能性の面で曲がり角を迎えている。

(インド経済-投資主導で6%前後の成長ペースが続く)

インドはコロナ禍の深刻な経済の落ち込みからの回復が早く、2021年の成長率が前年比8.9%に大きく上昇、2022年の成長率も同6.7%と高成長が続いている。2023年は海外経済が減速したものの、インドは経済の貿易依存度が小さく外需の逆風が限定的であるため、旺盛な内需が成長を牽引する形で6%以上の堅調な成長軌道を保っている。

潜在成長力については、まず人口ボーナスが長期に渡り経済の成長エンジンとなるが、予測期間末にかけて生産年齢人口の増加率の低下と労働参加率の伸び悩みにより、労働投入の伸びは徐々に鈍化しよう。一方、資本投入は旺盛な消費市場を背景とする海外資本の流入や公共インフラ投資の継続などから経済成長を支えていくだろう。また都市化に伴い農業から製造業およびサービス業へと労働移動が進むなかで、労働生産性が向上して潜在成長率を引き上げていくだろう。特にインドのIT産業は世界的な競争力を有しており、デジタル化の進展は物的資本ストックの蓄積の遅れをカバーして生産性向上を促すものとみられる。

インド政府は「メイク・イン・インディア」のスローガンを掲げ、インセンティブ制度などを駆使して海外から投資を呼び込み、製造業の梃入れを図っているが、コロナ禍以前から不良債権問題や保護貿易政策、土地や労働に関する改革の遅れ等により資本投入は盛り上がりに欠ける状況が続いており、製造業を中心とした力強い成長は実現できていない。またコロナ禍で政府債務が膨張しており、中期的には財政再建を両立させるため、経済成長率の上昇を追求することはできないだろう。

これまで中国に代わる製造拠点としてはインドよりもASEANにグローバル企業の注目が集まっていたが、中国と国境問題を抱えるインドは西側諸国と友好的な関係にあり、米中対立の激化に伴う脱中国を念頭に置いたサプライチェーンの再編はインドの外資誘致の追い風となっている。今後、中国経済の成長鈍化が鮮明になるにつれて次なる巨大市場であるインドに進出する企業が更に増えるようになると予想する。

今後インドの成長率は予測期間半ばまで6%前半の成長ペースを維持するが、予測期間末にかけて潜在成長率の低下に沿う形で6%弱まで緩やかに低下すると予想する。

(ASEAN経済-域内外との連携強化により存在感が高まる)

ASEAN4(マレーシア・タイ・インドネシア・フィリピン)は先進国に比してコロナ禍からの立ち直りが遅く、2021年は緩慢な経済成長にとどまったが、2022年は活動制限措置の緩和に伴う経済活動の正常化が進んだことにより景気が回復した。しかし、2023年は世界的な需要縮小によって輸出が振るわず、経済が鈍化傾向にある。

潜在成長力については、予測期間末にかけて概ね人口ボーナスが続くものの、生産年齢人口の増加率が低下するに従って労働投入の伸びが徐々に鈍化していく。しかし、資本投入と労働生産性は積極的な外資誘致や都市化の進展、社会資本ストックの蓄積などを背景に今後も底堅い伸びが見込まれ、各国の経済成長を支えるだろう。

コロナ禍の物流網の混乱に米中対立の激化が加わり、グローバル・サプライチェーンを見直す動きが強まっている。グローバル企業は中国に生産拠点が集中するリスクを軽減すべく動き出しており、ASEANはその移転先として存在感を放っている。今後、中国経済の成長鈍化が鮮明になるなか、ASEANへの直接投資は中国を上回って推移すると予想される。

ASEANの更なる発展に向けて大きなカギとなるのが域内外との連携強化だ。ASEANは2015年末にASEAN経済共同体(AEC)を発足させた後も、2025年に向けた戦略目標を定め、原産地規則の強化、貿易円滑化の促進など地域協力を深化させてきた。将来的には東ティモールの加盟によりASEANが11カ国に拡大することで自らの存在感を高めていくだろう。また2022年1月に発効した東アジア地域包括的経済連携(RCEP)協定ではASEANが東アジア貿易の中心地として地位を向上させるものとみられる。こうした域内・域外との連携強化に加え、ASEAN各国の異なる投資の優位性が発揮されることにより、地域として更なるグローバル・サプライチェーンの機能向上が期待される。もっともミャンマー情勢への対応では、加盟国間で意見対立が残っており、対応を見誤ればASEANの結束が揺らぎ国際的な評価が低下する恐れもある。

ASEAN4の成長率は、2024年が外需の回復を受けて4%台後半まで上昇した後、予測期間末にかけて潜在成長率の低下に沿う形で4%台前半まで低下するが、総じて底堅い成長が続くと予想する。

(2023年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2023~2033年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2023~2033年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.