- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2023~2033年度)

中期経済見通し(2023~2033年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

1.高インフレ・低成長が続く世界経済

(コロナ禍の直接的な影響は解消)

(コロナ禍の直接的な影響は解消)2020年以降、新型コロナウイルスの感染拡大を抑制するため、各国で社会・経済活動の制限が導入され、世界経済は急停止を余儀なくされてきた。しかし、2021年以降はワクチンの普及やウイルスの弱毒化などにより重症化率・致死率が低下、2022年に入ってからは多くの国で感染予防を目的とした社会・経済活動の制限は廃止された。2022年末には中国もいわゆる「ゼロコロナ政策」を終了させ、経済再開に舵を切った。2023年には日本の感染症法の位置づけが「5類感染症」に移行した。

現在は、過度にウイルスのリスクを意識することなく経済活動が行われ、コロナ禍以降に止まっていた国際間の「人の移動」はコロナ禍前の水準付近まで回復、感染症による直接的な経済活動への影響はほぼ解消した。

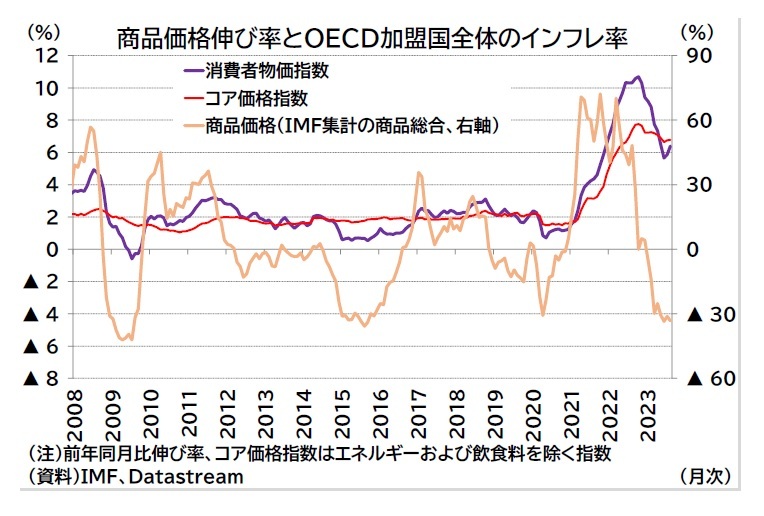

2022年2月、ロシアがウクライナに侵攻し戦争が勃発したことが、世界経済に新たなショックをもたらした。すでにコロナ禍後からモノ需要の高まりや供給制約で世界的なインフレ圧力は強まりつつあったが、ロシア・ウクライナ産商品の供給不安が高まったため、エネルギー、穀物、金属といった商品価格が高騰し、コストプッシュ型のインフレ圧力が深刻化した。

G7を中心とした西側諸国は経済・金融制裁の一環としてロシアとの貿易を縮小する一方、中国やインドなどの国はロシアとの貿易を維持・拡大したため、戦争が長期化する一方で、世界的にはロシア産資源の供給が維持され、商品価格の高騰も一服している。

G7を中心とした西側諸国は経済・金融制裁の一環としてロシアとの貿易を縮小する一方、中国やインドなどの国はロシアとの貿易を維持・拡大したため、戦争が長期化する一方で、世界的にはロシア産資源の供給が維持され、商品価格の高騰も一服している。しかし、先進国ではコロナ禍以降に、労働供給力が縮小し、人手不足感が強まっていたこともあり、企業の価格転嫁(値上げ)が続き、労働者の賃上げ要求も激化したためインフレの内生化が進んだ。総じてインフレ率は既にピークアウトしているものの、中央銀行の目標を大きく上回り、先行きの不確実性も高い状況が続いている。なお、中国は例外的な状況で、コロナ禍や戦争によるインフレ圧力をそれほど受けず、国内の需要が弱いこともあってディスインフレが進んでいる。

(金融環境はタイト化)

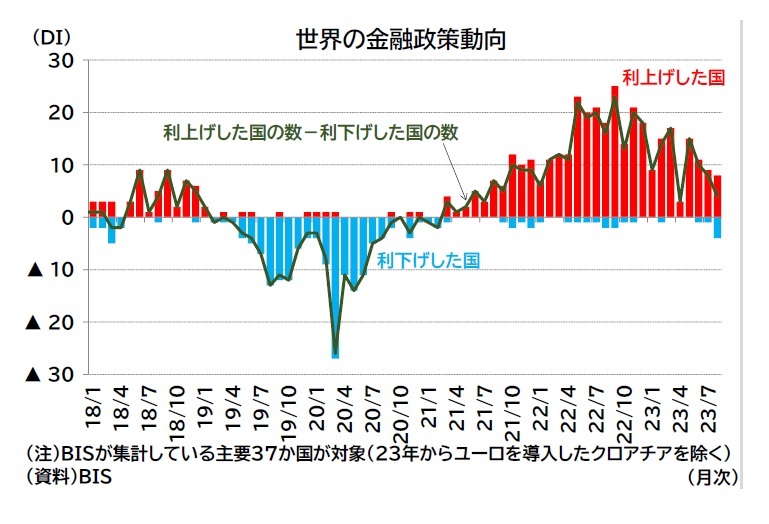

コロナ禍期間には、世界的に大規模な金融緩和・財政出動が展開されたが、高インフレが進んだ先進国では中央銀行による金融引き締めが加速した。一方、財政面については、コロナ禍で拡大した財政赤字の縮小や政府債務の削減を見据えつつも、物価高騰の影響緩和策も講じられるなど、総じて引き締めは緩やかなものにとどまる。

金融環境がタイト化するなかで、英企業年金基金の資金繰り悪化、米シリコンバレー銀行の破綻、クレディスイスのUBSによる救済合併など、金融機関への影響も少なからず生じた。しかし、金融危機以降は金融機関の規制・監督体制が強化され、大手行を中心に健全性・流動性が強化されてきたこと、中銀・政府が迅速に資金繰り支援策などを打ち出したことで、金融機関の経営悪化は個別企業の問題にとどまり、金融ショックとして波及するには至っていない。なお、実体経済においては、不良債権問題も懸念事項と言える。コロナ禍期間中には、低利・無担保といった企業にとって好条件な融資が行われたが、金融引き締めによって今後、資金繰りが困難となる企業が増加する可能性がある。

金融環境がタイト化するなかで、英企業年金基金の資金繰り悪化、米シリコンバレー銀行の破綻、クレディスイスのUBSによる救済合併など、金融機関への影響も少なからず生じた。しかし、金融危機以降は金融機関の規制・監督体制が強化され、大手行を中心に健全性・流動性が強化されてきたこと、中銀・政府が迅速に資金繰り支援策などを打ち出したことで、金融機関の経営悪化は個別企業の問題にとどまり、金融ショックとして波及するには至っていない。なお、実体経済においては、不良債権問題も懸念事項と言える。コロナ禍期間中には、低利・無担保といった企業にとって好条件な融資が行われたが、金融引き締めによって今後、資金繰りが困難となる企業が増加する可能性がある。メインシナリオでは、引き続き金融環境のタイト化が、ノンバンクや中堅・中小銀行の経営に影響を及ぼす可能性はあるものの、システミックリスクが顕在化し、金融ショックとして深刻化することは想定していない。

(景況感は製造業を中心に低迷)

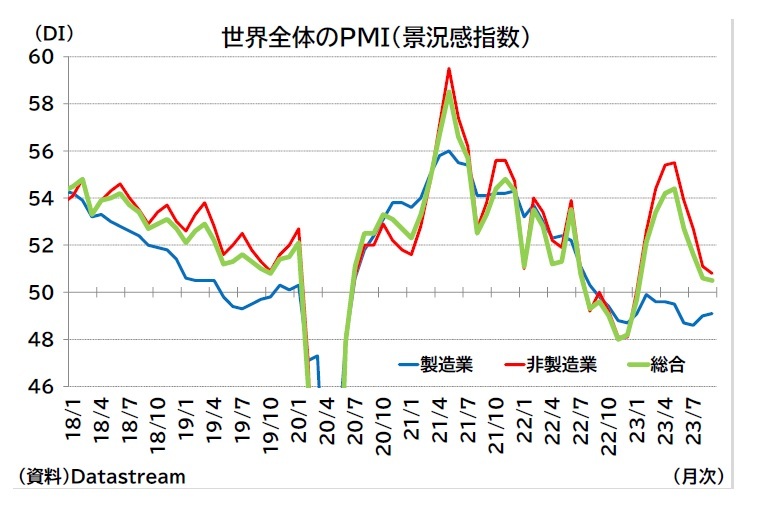

先進国を中心に高インフレに見舞われ、金利が上昇していることが世界成長率への重しになっている。世界経済は製造業を中心に減速しており、世界貿易量はコロナ禍期間中のモノ需要へのシフトで急増した反動もあって、2022年後半以降はマイナスに転じている。

世界の景況感は製造業で中立水準の50を下回る状況が続いている。サービス業はコロナ禍からのペントアップ需要もあって50を上回る水準にあるが、サービス業の景況感もこのところ弱含んでいる。

世界の景況感は製造業で中立水準の50を下回る状況が続いている。サービス業はコロナ禍からのペントアップ需要もあって50を上回る水準にあるが、サービス業の景況感もこのところ弱含んでいる。なお、コロナ禍や戦争前から、米中間の貿易摩擦は激化するなど、世界貿易は縮小傾向にあった。米国では現在も経済安全保障の強化のため、米中間の貿易・金融関係を見直す動きを続けている。また、欧州でもデリスキングの方針のもと、重要な戦略物資・技術の保護に動きはじめている。地政学的リスクが意識されるなかで、世界貿易の成長力には不透明感が増している。

(高インフレで世界経済は減速)

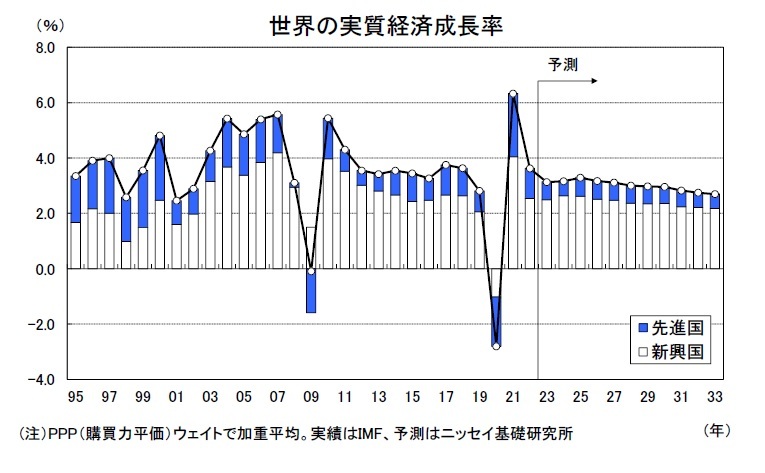

(高インフレで世界経済は減速)世界経済は、新型コロナウイルス感染症の影響で2020年に▲2.8%の大幅マイナス成長となった後、2021年はその反動で6.3%の高成長となったが、2022年以降はコロナ禍からの回復が進展する一方で、高インフレとそれに伴う金融引き締めの影響で減速が続いている。世界経済の実質経済成長率は2022年に3%台半ばまで低下した後、2023年には3%程度まで減速することが見込まれる。

その後はインフレ率の低下で持ち直すものの、予測期間にわたって成長率は鈍化傾向をたどり、予測期間末には2%台後半まで低下することが見込まれる。

先行きの成長率を先進国、新興国に分けてみると、新興国は先進国の成長率を一貫して上回るとみられる。しかし、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、新興国の成長率は予測期間後半には3%台前半まで低下すると予想する。

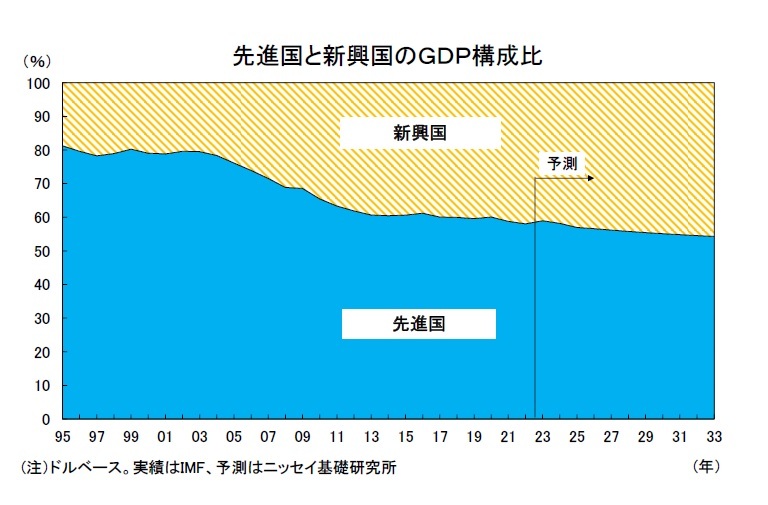

先行きの成長率を先進国、新興国に分けてみると、新興国は先進国の成長率を一貫して上回るとみられる。しかし、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、新興国の成長率は予測期間後半には3%台前半まで低下すると予想する。世界経済に占める新興国の割合(ドルベース)は2000年の20%程度から40%程度まで上昇している。新興国の成長率は今後緩やかに低下するものの、相対的には先進国よりも高い成長を続けることから、世界経済に占める新興国の割合は予測期間末の2033年には40%台後半まで高まるだろう。

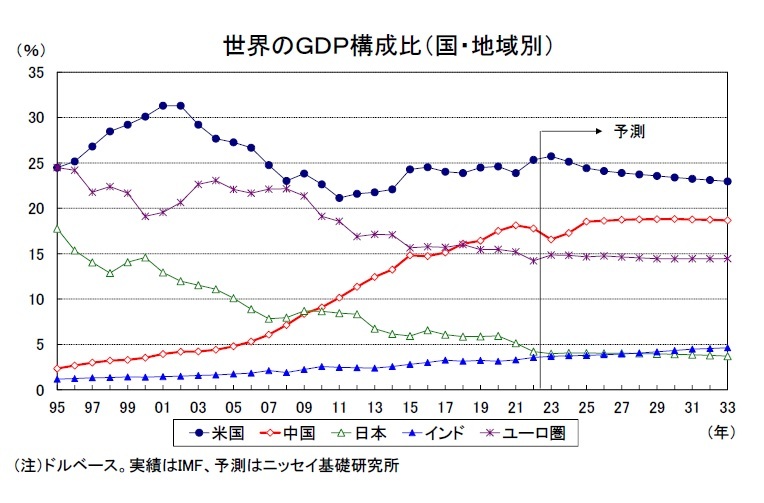

国別には、経済規模で世界第2位の中国の世界経済に占める割合が2018年にはユーロ圏を上回った。予測期間前半には20%弱まで上昇すると予想されるが、予測期間後半にかけて中国の名目成長率が鈍化すること、元のドルに対する相場が横ばいにとどまることから、世界経済に占める中国の割合は限定的な上昇となり、予測期間中は米国の経済規模が中国を一貫して上回ると見込まれる。

国別には、経済規模で世界第2位の中国の世界経済に占める割合が2018年にはユーロ圏を上回った。予測期間前半には20%弱まで上昇すると予想されるが、予測期間後半にかけて中国の名目成長率が鈍化すること、元のドルに対する相場が横ばいにとどまることから、世界経済に占める中国の割合は限定的な上昇となり、予測期間中は米国の経済規模が中国を一貫して上回ると見込まれる。中国に次ぐ人口を抱えるインドについては、予測期間中は人口増加が続くことから高い潜在成長率を期待でき、世界経済に占める割合を高めていく。2020年代後半にはインド経済は日本経済を上回ることが予想される。

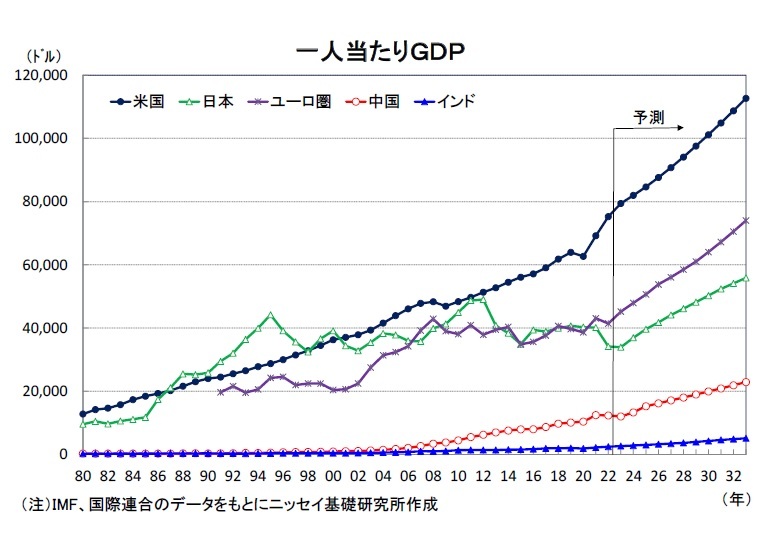

一人当たりGDP(ドルベース)を見ると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2022年の日本の一人当たりGDPは円安の影響もあり、米国の5割弱の水準まで低下した。2024年以降、為替レートは円高方向に推移すると想定しているが、今後10年間の日本の平均成長率は米国を下回ることが予想されるため、予測期間後半には日本は米国の半分程度の水準で推移することとなるだろう。また、ユーロ圏と比較すると、2022年時点で日本の一人当たりGDPはユーロ圏の8割程度であるが、予測期間の平均成長率がユーロ圏を下回ることなどから、予測期間後半には8割弱となるだろう。

一人当たりGDP(ドルベース)を見ると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2022年の日本の一人当たりGDPは円安の影響もあり、米国の5割弱の水準まで低下した。2024年以降、為替レートは円高方向に推移すると想定しているが、今後10年間の日本の平均成長率は米国を下回ることが予想されるため、予測期間後半には日本は米国の半分程度の水準で推移することとなるだろう。また、ユーロ圏と比較すると、2022年時点で日本の一人当たりGDPはユーロ圏の8割程度であるが、予測期間の平均成長率がユーロ圏を下回ることなどから、予測期間後半には8割弱となるだろう。一方、日本のGDPの水準は2010年に中国に抜かれたが、一人当たりGDPでみれば2022年時点でも中国の3倍弱となっている。今後の成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2033年でも日本の一人当たりGDPは中国の2倍以上の水準を維持するだろう。また、予測期間後半に日本のGDPを抜くインドは、一人当たりGDPでみれば2022年時点では日本の7%となっているが、10年後には10%弱の水準まで上昇するだろう。

2.海外経済の見通し

米国経済は新型コロナウイルス感染拡大の影響で2020年春先に大幅に落ち込み、2020年4-6月期の実質GDP成長率(以下、成長率)は前期比年率▲28.0%と戦後最大のマイナス幅となったほか、2020年通年でも前年比▲2.2%と2009年以来のマイナス成長となった。その後は新型コロナウイルス感染拡大後に実施された財政政策や金融政策の効果もあって2021年の成長率が前年比5.8%と1984年以来の高成長となるなどV字回復を果たした。2022年も後述するインフレ高進とインフレ抑制のためのFRB(連邦準備制度理事会)による金融引締めの影響で年前半は2四半期連続のマイナス成長となったものの、年後半には持ち直し通年の成長率は前年比1.9%と2%程度とみられる潜在成長率並みの伸びとなった。また、2023年も大幅な金融引締めにも関わらず、個人消費主導で上期は概ね潜在成長率並みの成長率を維持している。

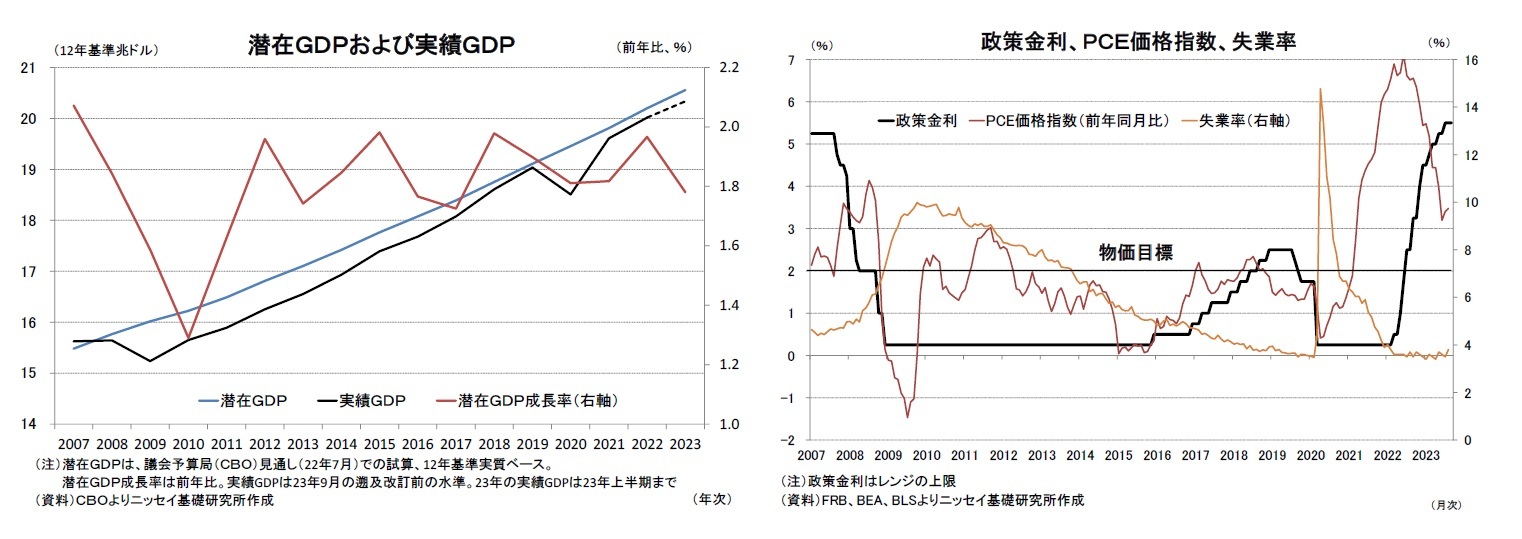

潜在GDPと実際のGDPとの乖離で示されるGDPギャップは、2019年には実際のGDPがほぼ潜在GDPの水準まで回復していたものの、経済の落ち込みに伴い2020年に乖離が大幅に拡大した。その後は経済のV字回復に伴い乖離幅が縮小しているものの、2023年にかけて実際のGDPが潜在GDPを下回る状況が続いている。

一方、景気回復に伴う需要増加に比べて、新型コロナウイルス感染拡大の影響を受けたサプライチェーンの混乱による供給制約などから、供給が需要を下回った結果、2021年の春先以降はインフレが顕著となった。さらに、2022年2月下旬のロシアによるウクライナ侵攻を背景としたエネルギーや食料品価格の高騰もあって、FRBが物価指標とするPCE価格指数は2022年6月に前年同月比7.0%と物価目標(2%)を大幅に上回り、およそ40年半ぶりの水準に上昇した。FRBはインフレ抑制のために2022年3月に政策金利の引上げを開始し、2023年9月までに合計5.25%ポイントの大幅な引上げを実施した。また、FRBは2022年6月に量的緩和で拡大したバランスシートの縮小も開始した。

FRBは、インフレ率が物価目標を大幅に上回る中、2023年内の追加利上げの方針を示しているほか、2024年には小幅な利下げに転じるものの、当面は政策金利を高水準で維持する方針を示している。

一方、米国経済は累積的な金融引締めの影響に加え、融資基準の厳格化に伴う信用収縮の影響による個人消費の減速などから2023年末から2024年にかけて大幅な景気減速が見込まれる。実質GDP成長率(前年比)は2023年に2.2%と通年では潜在成長率並みの伸びを維持するものの、2024年は1.1%と前年から大幅に低下し、潜在成長率を大幅に下回る伸びに留まろう。FRBが利下げに転じる2024年後半以降は景気が持ち直すものの、2025年の成長率は1.6%と潜在成長率を下回る成長に留まることが予想される。

また、2026年まで金融緩和が継続される中で2026年に1.8%と潜在成長率並みの成長率となった後、政策金利が長期均衡水準を維持する2033年にかけても平均成長率が1.8%と潜在成長率並みの成長が持続しよう。

一方、消費者物価(前年比)は2023年が4.1%となった後、2026年にかけて緩やかに低下し、2026年以降は2.3%とFRBの物価目標(PCE価格指数で2.0%、消費者物価で2.3%)に一致した水準で推移すると予想する。

(2023年10月12日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2023~2033年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2023~2033年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.