- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米FOMC(23年9月)-予想通り、政策金利を据え置き。引き続き、年内の追加利上げを示唆

2023年09月21日

文字サイズ

- 小

- 中

- 大

1.金融政策の概要:市場の予想通り、政策金利を据え置き

米国で連邦公開市場委員会(FOMC)が9月19-20日(現地時間)に開催された。FRBは事前の予想通り政策金利を据え置いた。量的緩和政策の変更はなかった。

今回発表された声明文では、景気判断部分で経済活動の評価が上方修正された一方、雇用の評価が小幅下方修正された。また、景気見通し、フォワードガイダンス部分に変更はなく、フォワードガイダンスに関して「追加的な金融引締めの程度を見極める上で、委員会は金融政策の累積的な引締め、金融政策が経済活動やインフレに影響を与える時間差、経済・金融情勢を考慮する予定である」との表現が維持され、引き続き追加利上げの可能性を示唆した。

今回の金融政策方針は全会一致での決定となった。

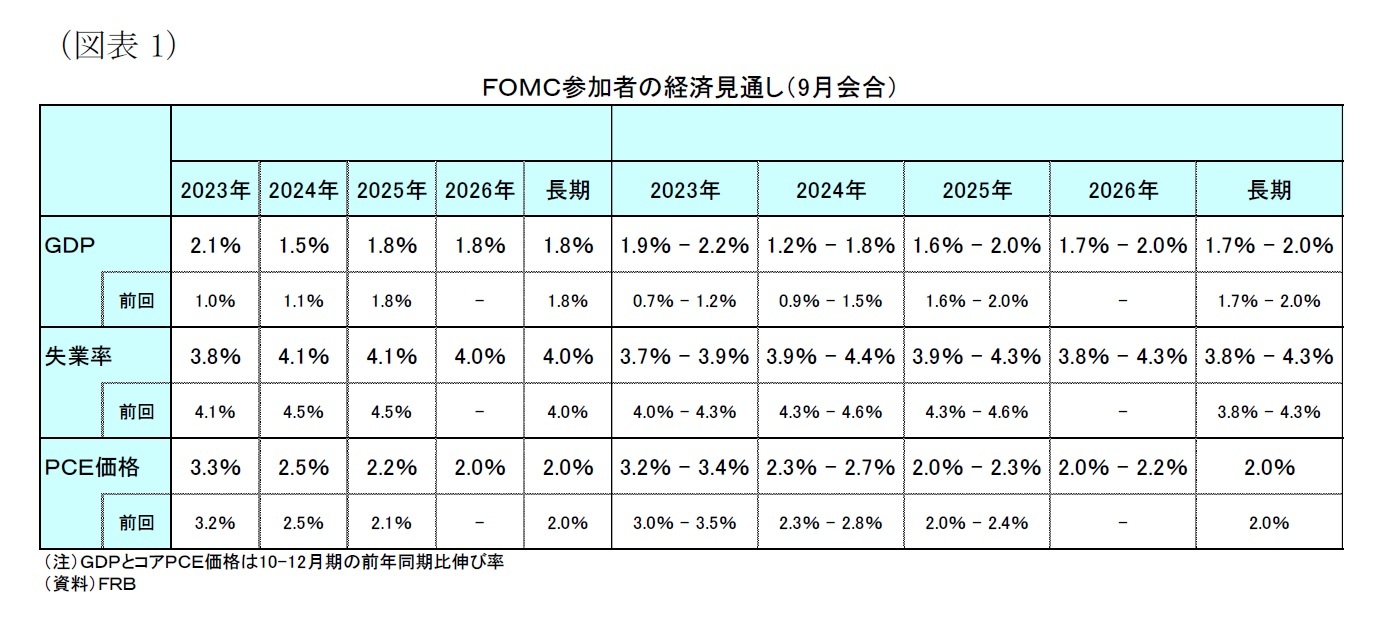

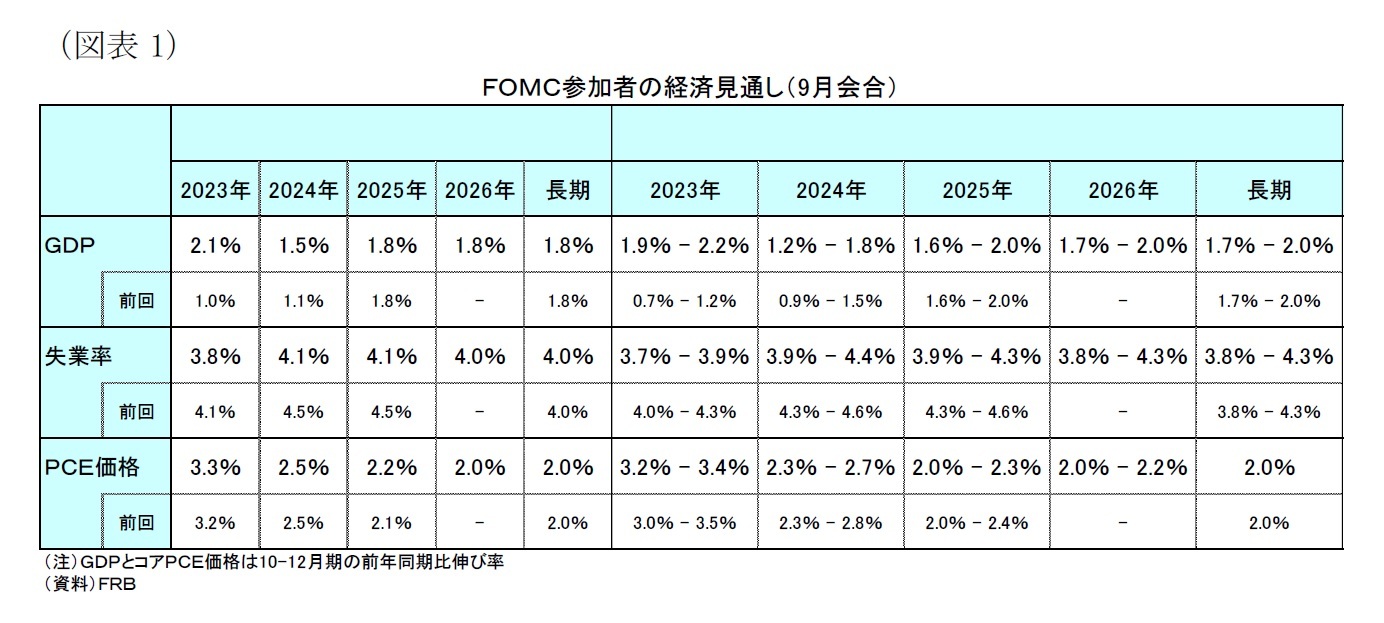

FOMC参加者の経済見通し(SEP)は前回(6月)から、23年と24年の成長率が上方修正されたほか、23年から25年の失業率が下方修正された。また、PCE価格指数は23年と25年の総合指数が小幅上方修正された(後掲図表1)。

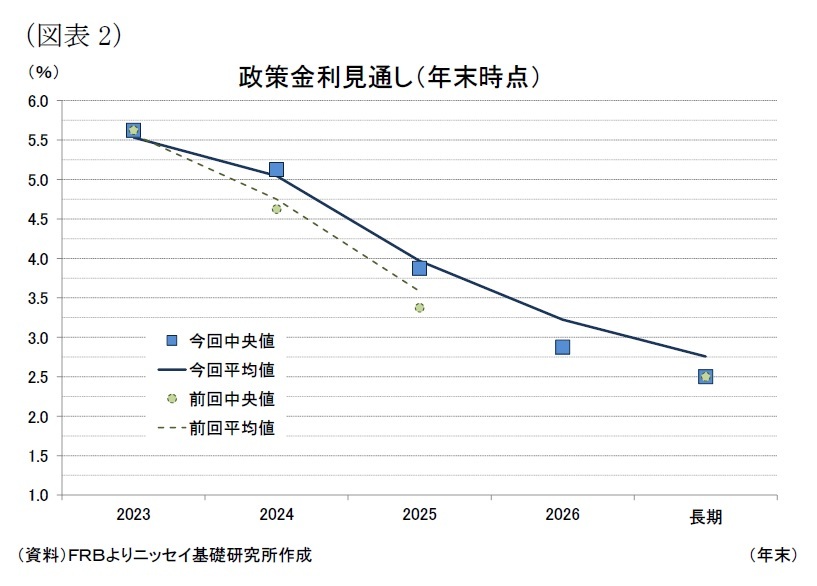

政策金利見通し(中央値)は23年が前回の5.6%に維持され年内に0.25%の追加利上げ方針が示された一方、24年と25年がそれぞれ0.5%ポイント上方修正され、24年の利下げペースが前回より緩やかなことが示された。

今回発表された声明文では、景気判断部分で経済活動の評価が上方修正された一方、雇用の評価が小幅下方修正された。また、景気見通し、フォワードガイダンス部分に変更はなく、フォワードガイダンスに関して「追加的な金融引締めの程度を見極める上で、委員会は金融政策の累積的な引締め、金融政策が経済活動やインフレに影響を与える時間差、経済・金融情勢を考慮する予定である」との表現が維持され、引き続き追加利上げの可能性を示唆した。

今回の金融政策方針は全会一致での決定となった。

FOMC参加者の経済見通し(SEP)は前回(6月)から、23年と24年の成長率が上方修正されたほか、23年から25年の失業率が下方修正された。また、PCE価格指数は23年と25年の総合指数が小幅上方修正された(後掲図表1)。

政策金利見通し(中央値)は23年が前回の5.6%に維持され年内に0.25%の追加利上げ方針が示された一方、24年と25年がそれぞれ0.5%ポイント上方修正され、24年の利下げペースが前回より緩やかなことが示された。

2.金融政策の評価:年内の追加利上げ方針を維持

政策金利の据え置きは予想通り、FOMC参加者の23年の政策金利見通しが据え置かれたことも予想通りだった。一方、24年の政策金利見通しが上方修正され24年の利下げ幅が縮小されたのは予想外であった。

パウエル議長の記者会見では、昨年からの迅速な政策金利の引上げにより、足元の政策金利水準が最終到達水準近くまで来ていることに言及し、現在はどの程度の追加的な政策調整が適当かを慎重に判断できるとした上で、インフレ率を持続的に2%まで低下させるプロセスは、まだ長い道のりがあるとしており、引き続き年内の追加利上げ方針を示唆した。また、FOMC参加者による24年の政策金利見通しの上方修正と併せて、今回の会合は全般的にタカ派的な内容と言えよう。

当研究所は、今回の結果を受けて11月の0.25%の追加利上げ予想を維持する。

パウエル議長の記者会見では、昨年からの迅速な政策金利の引上げにより、足元の政策金利水準が最終到達水準近くまで来ていることに言及し、現在はどの程度の追加的な政策調整が適当かを慎重に判断できるとした上で、インフレ率を持続的に2%まで低下させるプロセスは、まだ長い道のりがあるとしており、引き続き年内の追加利上げ方針を示唆した。また、FOMC参加者による24年の政策金利見通しの上方修正と併せて、今回の会合は全般的にタカ派的な内容と言えよう。

当研究所は、今回の結果を受けて11月の0.25%の追加利上げ予想を維持する。

3.声明の概要

(金融政策の方針)

(フォワードガイダンス)

(景気判断)

(景気見通し)

- 委員会はFF金利の目標レンジを5.25-5.5%に引上げることを決定(今回削除)

- 委員会はFF金利の目標レンジを5.25-5.5%に維持することを決定(今回追加)

- 加えて、以前発表した計画通り、財務省証券、エージェンシー債、エージェンシーの住宅ローン担保証券の保有を引き続き削減する(変更なし)

(フォワードガイダンス)

- 委員会は雇用の最大化と長期的な2%のインフレ率の達成を目指す(変更なし)

- 委員会は追加情報とそれが金融政策におよぼす影響を引き続き評価する(変更なし)

- インフレ率を時間の経過とともに2%に戻すのに適切な追加の金融引締めの程度を見極める上で、委員会は金融政策の累積的な引締め、金融政策が経済活動やインフレに影響を与える時間差、経済・金融情勢を考慮する予定である(変更なし)

- 委員会はインフレを2%の目標に戻すことに強くコミットしている(変更なし)

- 金融政策の適切なスタンスを評価するにあたり、委員会は経済見通しに対する今後の情報の影響を引き続き監視する(変更なし)

- 委員会は目標の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適宜調整する用意がある(変更なし)

- 委員会の評価は労働市場の情勢、インフレ圧力とインフレ期待に関する指標、金融情勢、国際情勢など幅広い情報を考慮する(変更なし)

(景気判断)

- 最近の指標は経済活動が堅調なペースで拡大してきていることを示唆する(経済活動について、前回の「穏やかなペースで拡大してきている」” has been expanding at a moderate pace”から「堅調なペースで拡大してきている」” has been expanding at a solid pace”に上方修正)

- ここ数ヵ月の雇用の伸びは鈍化したが、依然堅調で、失業率は低いままだ(前回の「ここ数ヵ月の雇用の伸びは力強く」”Job gains have robust in recent months”から「ここ数ヵ月の雇用の伸びは鈍化したが、依然堅調」”Job gains have slowed in recent months but remain strong”に小幅下方修正)

- インフレは高止まりしている(変更なし)

(景気見通し)

- 米国の金融システムは健全で強靭だ(変更なし)

- 家計や企業の信用状況の引締まりは、経済活動、雇用、インフレを圧迫する可能性が高い(変更なし)

- これらの影響の程度は依然として不透明である(変更なし)

- 委員会はインフレリスクに引き続き高い注意を払っている(変更なし)

4.会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

- パウエル議長の冒頭発言

- 本日、我々は政策金利を据え置き、保有有価証券の削減を継続することを決定した。今後、我々はどの程度の追加的な政策調整が適当かを慎重に判断する立場にある。我々の決断は今後入手するデータ、進展する見通しとリスクの継続的な評価に基づいて行われる。

- 最近の指標は、経済活動が堅調なペースで拡大していることを示唆しており、今年に入ってからの実質GDP成長率は予想を上回っている。個人消費に関する最近の数値はとくに堅調である。

- 労働市場は依然タイトだが、需給バランスは改善を示している。雇用と労働者の格差は縮小しているものの、労働需要は依然として供給力を上回っている。FOMC参加者は、労働市場のリバランスが続き、インフレ上昇圧力が緩和されると予想している。

- インフレ率は、長期目標である2%を大幅に上回っている。インフレ率は昨年半ばから幾分緩やかになっており、長期的なインフレ期待は家計、企業、予測担当者を対象とした広範な調査や金融市場の指標に反映されているように、依然としてしっかりと固定されているようだ。とは言え、インフレ率を持続的に2%まで低下させるプロセスは、まだ長い道のりがある。

- 現在の実質金利は、中立的な政策金利の主流予測を大きく上回っている。しかし、政策スタンスを正確に把握することには不確実性が伴うことを念頭に置いている。適切であれば、さらに金利を引上げる用意がある。また、インフレ率が目標に向かって持続的に低下していると確信できるまでは、制限的な水準で政策を維持するつもりだ。

- 主な質疑応答

- (今年のインフレ見通しがやや穏やかと予想しているにも関わらず、政策金利がまだ十分に制限的ではないと考える理由について)今回政策金利の維持を決定したことは、現時点で我々が求めている金融政策のスタンスに達したか、達していないかを決定したことを意味しない。我々は政策金利を維持してさらなるデータを待つという決定をしただけだ。

- (追加利上げか、据え置きかを巡る議論についてどのような意見対立があったのか)政策金利の据え置きは全会一致の支持があった。今回の会合ではFOMC参加者の政策金利見通しをまとめたが、年内残り2回の会合について議論した訳ではない。我々は実際に入ってくるデータと進展する見通し、そしてリスクを評価しながら慎重に作業を進めることができる立場にある。これらの決定は会合毎に行われる。

- (来年も同じインフレ率予想にも関わらず、政策金利見通しを0.5%ポイント引上げた理由について)これは最近のデータなどからインフレがより持続的になっていると考えているからではなく、むしろ経済活動の強さを示していると言えるだろう。

- (ソフトランディングは現在のベースラインの予想か)いえ、そうではない。私はずっと、ソフトランディングはもっともらしい結果であり、ソフトランディングへの道筋があると言ってきた。道筋が狭まった可能性もあるし、明らかに広がった可能性もある。最終的には、我々がコントロールできない要因によって決まるかもしれない。

- (利下げの時期について)私は利下げの時期についてシグナルを送るつもりはない。ある時点で、利下げが適切な時期が来るだろう。その一部はインフレ率が低下しているために実質金利が上昇しているということかもしれない。

5.FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の19名 )の経済見通しは(図表1)の通り。前回(6月)見通しとの比較では、実質GDP成長率で23年と24年が上方修正された。失業率は23年から25年を通じて下方修正された。PCE価格指数は23年と25年が小幅上方修正された。長期見通しに関する修正はなかった。

政策金利の見通し(中央値)は、23年が5.6%(前回:5.6%)と年内0.25%の追加利上げを織り込む水準が維持された(図表2)。ドットチャートでは追加利上げを織り込む人数が19人中12人と過半数を超える一方、年内据え置き予想は7人となった。

政策金利の見通し(中央値)は、23年が5.6%(前回:5.6%)と年内0.25%の追加利上げを織り込む水準が維持された(図表2)。ドットチャートでは追加利上げを織り込む人数が19人中12人と過半数を超える一方、年内据え置き予想は7人となった。一方、24年が5.1%(前回:4.6%)とこちらは+0.5%ポイント上方修正され、24年の利下げ幅が前回の▲1.0%ポイントから▲0.5%ポイントに縮小する見通しが示された。25年は3.9%(前回:3.4%)と前回から+0.5%ポイント上方修正されたものの、25年の利下げ幅は前回の▲1.25%ポイントから変更はなかった。今回追加された26年は3.9%と26年内に▲1.0%ポイントの利下げを織り込む水準が示された。

長期見通しは2.5%(前回:2.5%)と前回から変更はなかった。

(2023年09月21日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米FOMC(23年9月)-予想通り、政策金利を据え置き。引き続き、年内の追加利上げを示唆】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米FOMC(23年9月)-予想通り、政策金利を据え置き。引き続き、年内の追加利上げを示唆のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.